拥抱新消费,能缓解肯德基中年焦虑?

2022-02-07张书琛

张书琛

再次为肯德基“拼命”

从1987年北京前门第一家到如今7600家门店分布在各大城市商圈,肯德基是中国经济腾飞的见证者,也是一代人的记忆。但随着中国经济的快速发展,快餐产业也日新月异,肯德基早已经从孩子心里的白月光变成了“高油高脂”的代名词。35年后,步入中年的肯德基却并不愿意被后浪抛下。

1987年肯德基进入中国,距今已有35年

新年伊始,肯德基就与泡泡玛特联名推出了DIMOO盲盒套餐。这份家庭桶套餐定价99元,每买一份就可以随机得到一个以肯德基经典食品为灵感的盲盒,该系列盲盒包括6款常规款和1款隐藏款,隐藏款与常规款的生产比例为1:72,也就是说,72个常规款玩偶中才会出现1个隐藏款。

肯德基此次采取限量发售模式,只生产263880个盲盒,隐藏款仅3665个,且主要集中在一、二线城市销售,每个门店的套餐名额只有36个。加之DIMOO一直是泡泡玛特五大头部IP之一,收藏者众。盲盒、热门IP、情怀加上限量的标签,互联网最新爆品就此诞生。

为了集齐全套盲盒,消费者至少需要购买7份套餐,而盲盒的重复性却让购买没了上限。在小红书上,有人不惜一次性斥资10494元購买106份套餐。

当然,考虑到现在整套盲盒已经在二手交易平台闲鱼上炒到480~700元,隐藏款更是溢价8倍,豪掷万元也不算亏本生意,但吃不完的套餐怎么办?一条“神奇”的买卖链随之诞生。

在闲鱼上,代吃服务风生水起,“盲盒是盲盒,套餐是套餐,各论各的”。“肯德基99元的套餐我出89元你出10元,吃的归你,我只要盲盒”“25年没吃过饱饭了,无限量代吃”一时间好不热闹。如果真的能够各取所需倒也罢了,但对于快餐这类需要即时食用的产品来说,二手交易还是太慢,有人当场送给店内所有人,有人则带亲朋好友一起“吃完下辈子所有鸡”。

代吃成了新生意。

其实在移动互联网还未普及之时,肯德基、麦当劳的儿童套餐随赠的各类玩偶也曾经是小孩子们追逐的“战利品”,HelloKitty、精灵宝可梦、哆啦A梦等知名动漫IP都曾出现在联名玩偶中。当下这种盛况不禁让人感叹终究是“当年买儿童套餐的孩子长大了”。

但是在目前这种“买椟还珠”的消费心态和市场供需极度不匹配的态势下,营销带来的食物浪费现象和负面影响仍然无可避免。中国消费者协会官网1月12日就曾发文,点名肯德基联名盲盒存在以“饥饿营销”手段诱导消费的情况。

实际上,除了联名盲盒,热度较高的动漫IP、游戏、网文、设计师都是肯德基营销的必选项。可哪怕联动营销口碑时好时坏,还会惹上监管瞩目,处于餐饮行业激烈竞争中的肯德基上校不敢也不能慢下来,况且消费大环境的疲软更是加剧了这场生存攻坚战的难度。

“洋快餐”变得平平无奇

让肯德基紧张的不是几乎同时进入中国的麦当劳,而是以华莱士、大米先生为代表的中国本土连锁品牌:不仅蚕食着本属于肯德基们的西式快餐市场,还为其寻找新增量的路途增添障碍。

在全球餐饮行业承压的情况下,肯德基母公司百胜中国2021年第三季度堂食虽受疫情冲击较大,但外卖和外带业务表现出色,外卖同比2019年增长62%,成为门店收入的主要来源。而作为百胜中国营收占比超七成的“主力”,肯德基在传统市场已经接近饱和,一二线城市外卖业务目前已经被自己开拓得差不多了。想要保持足够的市场增长点,留给肯德基的选择也就只剩下了下沉市场。

肯德基2021Q3与2019年同期相比客流量不断下降。

但在下沉市场,本土企业成了拦路虎。曾经,肯德基靠着下沉市场打败麦当劳,而“本土快餐之王”华莱士也用同样的方法占领了下沉市场。

在成立的二十余年中,华莱士对标肯德基,省下了市场调研和新品研制成本,再以“门店众筹、员工合伙、直营管理”为核心的“合作连锁模式”,将超1.8万家门店开进了低线城市的二级路段和社区,近乎极限地压缩成本。这也给了华莱士反超“洋快餐”的机会,突破口就是价格。这种10元吃套餐的模式一定程度上忽略了管理和品控,为后厨安全埋下了隐患,却成为华莱士飞速扩张的优势。

中式快餐获资本青睐

下沉难的另一头,则是中式快餐的崛起。招商银行研究院行业研究员张晏铭认为,“华莱士短时间内还不能在大城市内环取代肯德基、麦当劳,而中式快餐的冲击则难以估量。”

更加贴合“中国胃”的中式快餐,凭借口味地道、品类丰富等优势,受到消费者和资本的热捧。中商情报网数据显示,目前,中式快餐占据快餐市场70.7%,预计到2024年中式快餐市场规模将达到11192亿元,而西式快餐规模则为4134亿元。

张晏铭表示,目前我国个体餐饮仍是主流,连锁餐饮门店占比仅10%,且连锁规模仍然偏小,50家以下门店占比过半,相比欧美54%的连锁化率,至少有5倍的发展空间,如今这一困境得到显著改善的关键因素是供应链端的快速成熟和发展。

“现在国内食品加工技术基本成熟,保鲜技术、冷链配送及仓储能力基本完善,效率、个性需求、健康追求这原本分为三个阶段的诉求几乎在同一个时代爆发。这些底层条件成熟后,一家企业一年的时间里直营连同加盟理论上可以开出上千家连锁店。”

对消费行业来说,消费者群体心态和消费习惯的变化,能左右着一代又一代消费品牌的变迁。以“油炸食品”为主推产品的肯德基不仅很难跟上如今低糖低脂的消费潮流,西式快餐的便捷性也无法提供中式餐饮所能提供的朋友聚会属性,顶多算是餐饮市场的一个调味剂。

消费观念变化、中式快餐崛起,再加上疫情影响,肯德基的焦虑情有可原。

上校很忙

这种焦虑在数据上更加明显。尽管坐拥小肥羊、黄记煌、必胜客等多家连锁品牌,但百胜中国的营收仍主要仰仗肯德基:2021年第三季度,肯德基季度收入為18.01亿美元,贡献了百胜中国70.52%的收入。

值得注意的是,作为连锁餐饮的重要指标,去年第三季度,百胜中国同店销售额出现了年内首次下滑,同比减少7%,肯德基下降幅度为8%。此外,在该季度肯德基经营利润同比下降31%,餐厅利润由2020年同期的18.6%降至12.2%。

为了扭转颓势,肯德基试图用更年轻化的策略脱颖而出。除了“出圈”的联名营销,不断推出新品满足年轻群体的多元化需求也成了肯德基挽救市场的主要途径。

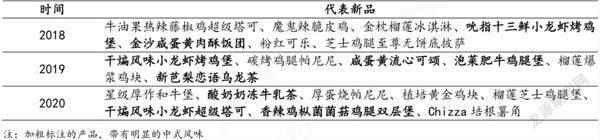

自2018年起,肯德基出新频率就开始大幅上升,仅一年时间,肯德基就推出了20款主食、28款小吃、7种饮料。自此之后,肯德基每年的新品数量都在40~50种,产品包罗万象,麦当劳则相对保守。不过,与过去力求推出长期盈利的新品不同,近年的肯德基新品目的是加速家庭餐厅向成人餐厅的转变,以短期增长和吸引流量为目的。

正是靠先发优势和本土化推新策略,在全球市场节节败退的肯德基才得以在中国市场力压麦当劳。但噱头很难带来口碑,一通乱拳后,消费者心心念念的仍然是曾经的主推产品,比如肯德基的嫩牛五方、田园脆鸡堡,忠诚度又从何而来?

不断追逐热点,推出新品能缓解肯德基的中年焦虑吗?“放弃核心品类的创新,仅仅依靠外部热点,获得短期流量优势对于成熟的龙头品牌来说并不是解决之道。”一位业内人士表示,走出舒适区的肯德基自然有亮点,但是核心目标应该是培养消费习惯,把年轻人拉回门店,而不仅仅是碌碌而为放弃基本盘。

本土化新产品在短期内为肯德基带来流量

如此忙碌的上校,想要达到的目的无非是品牌年轻化,提升年轻用户的忠诚度与黏性,在庞大的年轻群体中强化肯德基的招牌。但能否抓住消费者的心,度过眼下的波动为未来长期发展筹谋,仍是未知数。