2021年四季度经济数据点评:边际有改善

2022-02-07李林芷梁中华

李林芷 梁中华

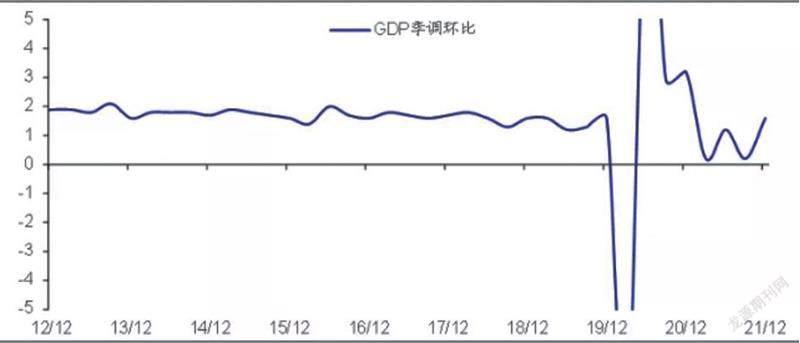

2021年四季度我国GDP增速出现边际回暖,环比增速从三季度的0.7%回升至1.6%,两年平均增速从4.9%回升至5.2%。尽管房地产经济在下行,拖累第二产业表现,但是第三产业受到疫情影响减小,有明显改善。从12月数据来看,疫情再度反复,消费可能依然承压,但基建已经有所改善,房地产政策也在调整,有助于支撑核心城市市场回暖。

我们判断今年经济增长的目标,大概率在5.5-6.0%附近。为了完成稳增长的任务,宏观和结构政策都已全面转向积极稳增长,而且提出“慎重出台有收缩效应的政策”。货币政策已经开始发力宽信用,现在还通过降息配合;财政政策节奏明显前移,上半年主要通过专项债支持基建,房地产相关政策也在积极调整。由此,我们预计经济基本面的底部可能已经过去,就在去年三季度,往前看,不必太过悲观。

2021年四季度GDP同比增长4.0%,相比于三季度回落0.9个百分点,两年平均增长5.2%,相比三季度的4.9%有所提升。从环比增速来看,三季度GDP季调环比增速为1.6%,相比三季度的0.7%(季调结果明显上修)来说,已经开始自底部爬坡回升,我们判断,经济的底部或就是去年第三季度。

分行业来看,疫情缓解提升了去年四季度第三产业的增速。2021年四季度第一产业两年平均增速为5.2%,相比三季度略有下降,但由于第一产业占比较低,对整体趋势影響不大;第二产业两年平均增速从三季度的4.8%降至4.6%,虽然供给端的限制政策有所打开,但需求端主要还是受到房地产投资下滑的影响,拖累了工业生产;第三产业两年平均增速从4.8%回升至5.6%,幅度非常明显,很大程度上应该是因为疫情对第三产业的冲击在四季度有所弱化。

生产逐渐恢复。12月全国规模以上工业增加值同比实际增长4.3%,较11月继续回升0.5个百分点,两年平均增长5.8%,自9月以来连续第三个月回升。12月工业增加值季调环比0.42%,也较11月有所提高。

供给端政策逐渐打开,是生产修复的主要原因。我们将最先公布工业增加值的17个行业,按是否受到限产政策影响分为限产组和对照组,发现两组在生产增速上的差异在12月开始回落,限产组平均生产增速自9月来首度回正。从具体行业来看,煤炭、钢铁、水泥、玻璃等高能耗行业的产量增速明显回升。

出口对生产的支撑有所减弱。2021年前期,出口较强的行业往往生产增速较快。但12月主要依赖出口的电气机械、电子设备、运输设备等行业的生产增速均出现一定程度下降。我们将最先公布工业增加值的17个行业按出口依赖度区分出口组和国内组,发现两者之间的增速差值正在逐步缩小。

尽管和三季度相比,整体四季度疫情对经济的影响有所减弱,但边际上看,12月疫情还是导致服务业有所降温。2021年12月服务业生产指数同比增长3.0%,较11月的3.1%继续下降0.1个百分点,连续第三个月回落,两年平均增速为5.3%。进入冬季以来,时有点状疫情发生,本土新增病例自12月来有所上升,带来国内防控措施的不断加强。从百城平均拥堵延时指数来看,国内人员流动自12月以来不断减缓,防控或已超过2021年7月,这对服务消费有较大冲击。

商品消费疲弱,实际增速见负。2021年12月社消零售总额同比增长1.7%,较11月出现2.2个百分点的下降,两年平均增速为3.1%,也显著低于上月。其中,如果剔除掉价格因素,社消零售实际当月同比增长-0.5%,自2020年8月以来再度出现负增长。从环比来看,2021年12月社消零售季调环比为-0.2%,为自2011年以来历年12月的首次负值,也是自2021年7月以来的首次负值。

除了疫情对消费有一定影响,还有一些因素造成消费走弱。例如,最值得注意的是,线上消费下滑明显,是12月商品消费整体走弱的重要原因。

此外,地产相关消费也是主要拖累项。我们将主要消费品分类后发现,12月份与地产相关的建材、家电、家具类产品零售额的两年同比增速为-4.7%,较11月继续下探,是所有商品消费中的主要拖累项。这主要是因为房地产销售前期大幅走弱,地产相关度高的消费品下行。

收入增速放缓,也影响消费支出。2021年四季度,全国居民可支配收入的当季同比增速为5.4%,较三季度下降0.8个百分点,且显著低于疫情前8-9%的水平,虽然居民消费率较往年没有太大差异,为77.0%,但收入增速的放缓使得消费支出也出现较大幅度的下降。

投资当月增速回升。2021年12月固定资产投资累计同比增速为4.9%,较11月下降0.3个百分点。但从当月来看,同比增速为2.1%,自2021年9月来首度回正,相比于11月的-2.5%大幅上升4.6个百分点。从季调环比看,12月固定资产投资季调环比0.2%,略低于11月水平。

分类别来看,广义基建是投资的主要发力点。基建投资和制造业投资均对本月投资形成支撑,其中基建投资自2021年5月以来首度出现正向贡献,而制造业投资对当月同比的贡献也进一步提升,地产投资则仍是投资的主要拖累。

基建投资出现较高增长。2021年12月广义基建投资当月增速为3.8%,自11月的-7.3%大幅攀升11.1个百分点。

其中,电力热力投资贡献最大,主要原因是政策利好。如果考虑不含电力的基建投资,12月的当月增速为-0.6%,较11月提升3个百分点,可以看出,电力相关投资是基建投资的主要支撑,电力热力行业投资当月增速为8.1%。

地产基本面或继续底部震荡,地产投资短期难见起色。2021年12月房地产投资同比增速为-13.1%,较11月再度出现大幅下滑,且这一数据为自2020年2月疫情发生以来的最低值,两年平均增速为-2.6%,为疫情以来的首个负值。

从基本面数据看,2021年12月,商品房销售面积和销售额同比增速分别为-15.6%和-17.8%,均较11月略有下降,但高于10月的最低值。2021年12月购置土地面积和新开工面积增速分别为-33.2%和-31.1%,其中购地面积同比增速创下2019年7月以来新低,从这两个领先数据来看,地产投资短期难见起色。

来源:海通证券