不确定性对资源性商品期货价格的影响

——以“妖镍”事件为例

2022-02-04盛红有许贤丽

盛红有,许贤丽

(安徽商贸职业技术学院金融科技学院,安徽 芜湖 241002)

一、引言

2020年的新冠疫情大暴发,全世界经济停摆了长达半年之久,资源性商品期货市场也受到剧烈冲击。2020年WTI 5 月原油期货结算价收报每桶-37.63美元,暴跌55.9 美元,历史上首次收于负值。这意味着如果市场参与者履行合约,接收原油储存,或者送到炼油厂进行加工的成本,已经比石油本身的价值还要高昂。这也是世界石油期货历史上最惨烈的一幕。

为了减轻新冠疫情对经济发展的影响,各国纷纷采取宽松的财政政策与货币政策。2020年至今,以美国为首的西方发达国家多次采取量化宽松的货币政策,英国、德国、法国、日本、韩国等国纷纷推出各自宽松的货币政策和财政政策。[1]在这种开闸放水式的经济政策下,大量货币涌入资源性商品市场。雪上加霜的是,2022年2 月,俄罗斯与乌克兰发生军事冲突。由于这次俄乌突发的冲突,布伦特原油期货主力合约站上100 美元/桶的关口,刷新了自2014年9 月以来的新高。以上种种不确定性事件的发生,使得资源性商品期货价格出现剧烈波动。[2]

二、文献综述

当前,学者们关于期货价格的研究主要集中在两个维度:

一方面,学者们分析影响期货价格的因素。Masters 认为,投机者的频繁交易导致期货价格剧烈波动。[3]韩立岩等研究了大宗商品价格的波动特征,发现大宗商品价格上涨的主要动力来自于长期以来的实体经济,[4]也有学者认为投资者情绪也会影响到期货价格。[5]但也有学者如宗喆等认为,影响大宗商品的因素过多,并且逻辑并不明晰。[6]

另一方面,也有学者关注到期货价格波动对现货价格不同程度的影响。学者们普遍关注到期货市场价格对现货市场价格存在传递效应,[7]童馨乐等在此基础上进一步提出,粮食期货市场可以通过改变供需价格弹性促使粮食现货价格趋于均衡,最终起到稳定粮食现货价格的作用。[8]

通过梳理现有研究,可以发现,学者们关于期货价格的决定因素研究已有了相当广泛的程度。需要注意的是,资源性商品现货市场的价格表明当前资源性商品的供需关系,而期货市场则表明远期的供需关系,[7]二者是存在相互关联的。因此,本研究在此基础上,结合期货市场和现货市场两个市场价格,以此次“妖镍”事件为例,研究在不确定性事件冲击下,市场参与者的期货交易结果的收益出现偏差,市场参与者为了追求更高的收益,改变行为策略,进而探讨这种不确定性对资源性商品期货市场价格的影响机理。在此基础上,针对我国资源性企业在期货市场的套期保值、甚至带有投机性的投资行为,给出相应的风险控制管理方面的政策建议。由此提出,以企业在期货市场的运作来影响甚至争夺长期以来未被我国拥有的资源性定价权,探索出一条适合我国的具有可行性的定价权争夺策略,对参与国际金融治理具有重要意义。

三、不确定性对期货交易价格的影响机理

传统资源性企业主要掌控矿山,开采出矿石进行售卖。如果一家资源性企业具有一定深加工的技术,也可以进一步进行矿石分类、加工、提炼等生产活动。在这个过程中,矿石的开采、加工、运输等的生产周期往往相较于一般的商品生产较长。但是,市场对这种资源性商品的供需关系在时时变化,相应地市场价格随之波动。[9]为了规避或减轻这种风险,传统资源性企业就会选择期货合约。但是,这种做法本身就存在一定风险,如果遭遇突发事件,市场投机者利用市场不确定性的情绪积极交易,极易引发市场剧烈波动。[10]同时,国际资源性商品期货市场上,市场参与者如对冲基金、指数基金和期货投资基金等是基金投机主体。这些市场参与者通过影响大宗资源性商品期货价格,将其作用传导到实体经济。这是因为这些投机基金会进行频繁的套利行为,在期货市场或相关合约上建立反向头寸,虽然能够大幅提升市场的流动性,有助于现货市场和期货市场维持正常的价格关系,但是,基金的价格预期和投机心理也会对期货价格波动产生剧烈的影响。与此同时,市场上大量个人投资者极易采取“跟随”策略,将进一步推动价格大幅涨落。

资源性商品期货市场的存在是为了对冲资源性企业运营风险,但在当前不确定性政治经济形势愈演愈烈的情况下,期货市场价格极易出现剧烈波动。[11]例如,在 2022年 3 月 7 日开始,伦敦金属交易所(LME)镍的价格疯狂上涨,两日累计涨幅达近250%,一度突破10 万美元关口。此轮逼空行情受到近期俄乌冲突催化,单是供需矛盾和地缘冲突,不足以造成如此剧烈的市场波动,镍价暴涨的最主要因素为多头逼空。换句话说,本次价格剧烈波动,是由于市场参与者,尤其是市场投机者受到不确定性事件引发,导致行为策略改变,[12]进而促使期货市场价格波动剧烈。

(一)镍现货价格上涨的基础

图1 镍期货市场价格上涨的供需关系图

镍是一种较为丰富的金属元素,根据美国地质调查局数据,2020年全球镍储量达到9 400 万吨,而且产量相对稳定。硫酸镍主要应用于电镀材料和三元前驱体的生产,电镀材料主要用于生产各类电镀件产品;三元前驱体主要是用来生产新能源汽车电池,这也是未来镍需求的重要增长点。尤其是自2020年以来,全球新能源产业需求暴涨,对电池的需求,乃至对镍的需求也水涨船高。2021年1-12 月,我国动力电池产量累计219.7GWh,同比增长163.4%。在可预期的未来,全球新能源产业仍将有进一步的发展。这意味着对镍的需求将进一步提高。

根据简单的供求曲线,横坐标表示镍的数量,纵坐标表示镍的价格。在最初状态下,镍的需求曲线D1 与供给曲线S1 相交于E1 点,此时镍的价格为P1。但是由于新能源产业发展带来的对电池的需求增加,进而导致对镍的需求暴增,使得镍的需求曲线由D1 增加到D2。由于不确定事件的发生,尤其是欧美发达国家对俄罗斯的制裁,镍的供给量由S1 萎缩到S2。新的镍供需曲线会在E2 点相交,此时镍的新均衡价格由P1 上升到P2 点。简而言之,镍的现货价格存在上涨的基础。

(二)正常情况下期货市场参与者的交易策略

根据分析,镍现货价格是存在上涨基础的。对于镍矿企业,在期货市场应进行稳健性的交易策略,进行做空镍期货价格,保持期货价格与现货价格的对冲,尽力维护镍价格的稳定。然而,从2022年3 月1 日开始,镍价从前一个交易日收盘价24 225 美元/吨开始,每天都处于大幅飙升状态,在6个交易日内,突破了101 365 美元/吨,6 个交易日飙升了3.18 倍。这意味着空头方无论选择哪种方式应对,都将面临巨额的资金压力。青山控股此前开有大笔空单,期货价格暴涨,空头头寸急需追加保证金,进入交割月时可选择交割,或将合约展期,后者需要大量现金流投入。若所需补充资金过多,无力追加,则会被交易所强制平仓,承担巨额亏损。这不由得提出一个问题:在这个事件发生前后,青山控股和市场投机者的博弈是怎样的呢?

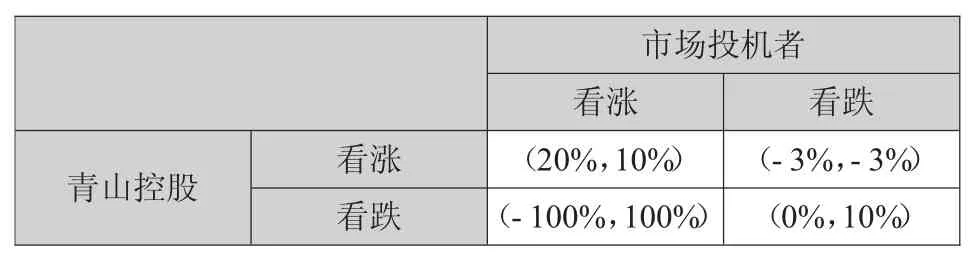

基于以上分析,可以明确镍期货价格总体呈现出稳步上涨的态势。在此前提下,本研究借鉴方意和黄丽灵(2020)的博弈分析方法。[13]由于青山控股需要根据自身的运营情况,主动去采取期货交易,对冲风险。所以,假设在期货市场中,青山控股是领导者,而市场投机者是追随者,期货交易的保证金损失为3%,期货价格会有三种情况,分别是:上涨、下跌和平稳,其概率均为1/3。

在没有突发性事件冲击的时候,当青山控股采取做多时,市场投机者采取做多,市场参与者行动一致,使得镍价格上升。青山控股的收益不妨假设为20%,既能从期货市场获利10%,又能从现货交易中获益10%。此时,市场投机者只会得到期货交易10%的收益。相反,市场投机者采取做空的行动,若市场价格上涨,虽然青山控股在期货市场受损,但在现货市场则会得到收益,亏损与收益基本相等;若市场价格下跌,青山控股则在期货市场获得收益,但在现货市场则会亏损,亏损与收益基本相等;若市场价格稳定,青山控股则以损失一点保证金的代价实现镍价格稳定的目的。总之,青山控股即便有亏损,亏损幅度也不会很大,其预期亏损为3%。但对于市场投机者来说,若价格上涨,则会出现亏损;若价格下跌,则会获得收益;若价格稳定,则只损失一点保证金,其预期损失也是3%。

当青山控股采取做空,而市场投机者采取做多时,若期货市场价格上涨,青山控股在期货市场受损,但在现货市场获得收益,收益与亏损基本相等;若期货市场价格下跌,青山控股在期货市场获得收益,但在现货市场亏损,收益与亏损基本相等;若期货市场价格稳定,青山控股则以损失一点保证金的代价实现保值增值的目的。总之,青山控股即便有亏损,亏损幅度也不会很大,不妨令其预期亏损为3%。但对于市场投机者来说,若期货市场价格上涨,则能获得收益;若期货市场价格下跌,则会亏损;若期货市场价格稳定,则只损失一点保证金,其预期损失也是3%。相反,市场投机者也采取做空,市场参与者双方行动一致,期货价格下跌。青山控股在期货市场的收益恰好能弥补在现货市场交易的损失,而市场投机者则会获得10%的收益。需要注意的是,在此博弈中,青山控股能够获得的收益主要是来自于自身购入的期货合约和交割他人期货合约的收益。

表1 没有突发性事件下青山控股与市场投机者的博弈收益表

综上所述,在没有外来冲击的情况下,镍期货市场的纳什均衡就有两个,即青山控股做多时,市场投机者做多;青山控股做空时,市场投机者做空。市场投机者采取相同的跟随策略。但无论是哪一个,青山控股都能有效地控制风险。根据之前的分析,镍现货价格是存在上涨压力的。对于青山控股而言,最优的选择应该是在期货市场进行做空,以保证镍价格的稳定。

(三)突发事件对期货交易策略的冲击

在此博弈中,有一个重要的前提,即青山控股有足够的现货满足期货市场的交易。然而,不确定性事件却发生了。全世界一年有90 万吨电解镍产能,能交割认证50 万吨,其中俄镍产能20 万吨。目前受困于国际局势,现在俄镍的20 万吨运不出去,而青山集团库存很低。虽然青山控股规划的镍产能很大,但是产品不符合标准,无法在伦敦交易所交割。

在这种情况下,受到不确定性事件的影响,青山控股与市场投机者之间的博弈收益发生变化。当青山控股采取做多的行为,市场投机者采取做多,符合市场在不确定性事件发生前的预期,假定其预期回报是20%;市场投机者也能获利,得到10%的回报率。相反,市场投机者采取做空时,若市场价格下跌,虽然青山控股在期货市场受损,但在现货市场则会获益,亏损与收益基本相等;若市场价格上涨,青山控股则在期货市场获得收益,但在现货市场则会亏损,亏损与收益基本相等;若市场价格稳定,青山控股则以损失一点保证金的代价实现保值增值的目的。总之,青山控股即便有亏损,亏损幅度也不会很大,不妨令其预期亏损为3%。但对于市场投机者来说,若价格上涨,则会出现亏损;若价格下跌,则会获得收益;若价格稳定,则只损失一点保证金,其预期损失也是3%。

表2 突发性事件下青山控股与市场投机者的博弈收益表

当青山控股采取做空的行为,市场投机者采取做空,双方预期达成一致,青山控股在期货市场的收益恰好能弥补在现货市场交易的损失;而市场投机者则会获得10%的收益。相反,当市场投机者采取做多时,此时青山控股如果没有足够交割的现货,不能完成交易,就会被强制平仓,青山控股在期货市场就会出现巨额亏损,市场投机者则会得到丰厚的回报。这种收益不妨假设为100%(事实上,收益远超100%),青山控股则会亏损100%。

此时,在突发性事件下,青山集团与市场投机者的博弈均衡结果出现了重大变化,即无论青山控股采取何种行动,市场投机者都会采取做多的行动。不确定性导致市场参与者的行动发生严重的变化。青山控股在当时的最优选择就是做空,因此,市场投机者采取做多策略,并且引发相当程度的市场恐慌情绪,市场参与者在镍现货价格有上涨的基础认知,除了青山控股以外的所有市场参与者都参与这一行动,集体将期货价格推高。

青山控股在突发事件发生时,应采取有效的应对策略:一是在价格出现剧烈波动阶段,能有足够的保证金,防止被强制平仓被动离场;二是利用交易所这个空档期,尽最大力量筹集足够多的可交割期货。但是,青山控股却没有针对这种变化而及时采取有效合理的对策,因此,出现了这次重大的危机。

四、结论与政策建议

近年来,我国企业在国际衍生品市场上发生重大亏损的事件接连不断,这些事件暴露出企业内控及风险管理制度失灵、市场监管机制不完善等问题。[14]利用期货工具进行风险管理,在操作上需要有极为缜密的专业方案以及执行方案的纪律性,避免把管理风险转为新的风险。所以,进行期货交易的企业需要深入实际研究企业的风险敞口,确定企业的头寸需要参考的产量、产出时间、市场持仓量、比例、进出场的设计以及资金保障等。在此基础上,充分利用期货、期权及场外衍生工具进行组合,避免出现集中交割、市场失衡以及资金链断裂情况。通过期货市场,进行套期保值是现代企业风险管理的必要组成部分。[15]只有提高我国期货市场国际化水平,形成与我国经济规模相适应的中国价格影响力,才能切实提高国内产业链和供应链的安全性、稳定性、竞争力,才能避免类似事情的重演。为此,本研究给出的策略与政策建议如下:

(一)约束资源性大宗商品企业的投机倾向

企业在利用期货市场进行套期保值的同时,需要制定各种风险预防措施,包括在行情出现极端的情况下企业套保头寸如何处理;海外出现逼仓的情况下,企业通过哪种途径化解等。同时,国内企业走出去需要熟悉海外资本的游戏规则,警惕海外资本的围剿,如恶意并购、反倾销和在套保业务方面进行恶意逼仓,以及签订各种有陷阱的衍生品合约。对中国企业而言,不仅要建立科学有效的风险管理体系,[16]也要有风险转移与对冲的手段、工具和风险预案,加强对相关市场“游戏规则修改”和“规则解释权”等相关信息的了解,特别是极端情况下监管政策变化可能引发的交易交割和资金风险等。

(二)资源性商品来源多样化

一方面,在俄乌冲突之前,青山控股可以通过购买俄罗斯生产的镍矿的方式来完成交割,但欧美诸国对俄制裁发生后,俄镍无法进入欧洲,不能充当交割品。另一方面,LME 要求镍交割品的含镍量不低于99.8%,青山控股生产的镍产品未达到这一标准,遂遭遇多头连续拉涨镍价的逼仓行为。因此,我国应扩大资源进口来源,丰富资源储备,以应对市场突发性的风险,增强我国企业抵御市场风险的能力。

(三)加快国内期货市场建设

国内企业走出去,需要继续做大做强,增加镍等资源储备,在进行套期保值过程中可以运用自身的资源优势来减少海外资本的围猎。青山控股面临的是不符合交割品级品种的交叉套期保值问题,而不是套期保值本身应不应该的问题。因此,我国应以此次事件为契机,利用中国全球最大原料进口国的地位,加快发展国内期货市场,提高在镍定价上的话语权,加大力气把国内期货市场建设成全球定价中心。这样国内外企业可以运用国内镍期货进行套期保值,在一定程度上避免发生恶意挤仓的投机活动。