互联网金融产品用户采纳行为研究

2022-01-25白建磊张梦霞

白建磊,张梦霞

(1.山东工商学院 工商管理学院,山东 烟台 264005;2.山东高校网络思想政治工作中心,济南 250014;3.对外经济贸易大学 国际经贸学院,北京 100029)

一、引言

上世纪90年代,互联网技术在美国普及,并迅速扩散到商业和金融领域,由此“互联网金融”率先在美国出现。尽管美国早已形成了如Security First Network Bank、Paypal等互联网金融企业,但并未形成独立的金融业态[1]。而中国的互联网金融却一路高歌,2013年6月13日,阿里公司的“余额宝”上线,开启了互联网金融产品在中国发展的新进程,2013年也因此被视为“互联网金融元年”。余额宝上线后,凭借其货币基金的属性、电子商务流动性和极简的用户体验,迅速赢得了用户的青睐。经过短短半年的发展,到2013年底,基金规模就达到了1944亿元。发展到2018年底,基金规模已经达到1.13万亿元,用户数量达到5.58亿,共为投资者赚取收益509亿元(数据来源于天弘余额宝2013年年报和2018年年报)。2016 年和2017年中国互联网理财产品成交量分别达2.0万亿元和2.8万亿元;截至2017年底,中国互联网理财产品交易总规模已接近15万亿元,接近于2017 年GDP总量的20%(数据来源于普益标准金融数据平台)。互联网金融能在短短6年间取得如此成绩得益于其相对于传统的理财模式而言,互联网金融突破了高门槛、赎回期长等限制,实现了透明、平等理财[2-3],而这些特征恰恰与中国现有体量较大的低收入长尾人群的投资偏好相符合[4]。

互联网金融产品在中国已走过了8年多的历程。随着互联网金融实务的发展,学术界开始了对互联网金融这一新兴业态的研究。经过对相关文献的梳理和总结,发现学术界在互联网金融领域的研究沿着两条路径进行:一条遵循经济学的研究范式,沿着“前因(antecedent)-后果(consequence)”的研究路径。前因指的是哪些因素导致了互联网金融的诞生和迅速发展,目前的研究主题集中于客户投资动机[5-6]、借贷人的个人特质[7]以及借贷市场的影响因素等主题[8];“后果”是指互联网金融所引发的效应,目前的研究主题集中在互联网理财对传统商业银行的影响[9-10]、对居民消费的影响[11]、对消费者的家庭财产配置的影响[12]、以及对利率市场化的影响[13]等主题中;另一条则遵循着管理学的研究范式,沿着“供给-需求”的研究路径,目前的研究主题集中在互联网金融产品的供给侧和需求侧。对互联网金融供给侧的研究侧重于互联网金融的运作模式[1]、风险防范[14-15]、法律监管等选题[16],而在互联网金融需求侧的研究则侧重于市场细分[17]、客户识别[18]、产品定价[19-20]和投资者保护[21]等选题。

互联网金融产品的用户采纳行为是指用户如何接受和使用互联网金融产品。从上述分析中可以看出,对这一主题的研究属于对互联网金融需求侧的研究。从新产品扩散的角度来看,互联网金融作为金融产品的一种,也具有一般服务产品的特征。互联网金融在短时间内取得如此快的扩散速度,仅在中国就被近6亿的用户采纳和使用,因此,互联网金融产品的用户采纳行为这一主题吸引了众多学者的研究,并取得了一系列学术成果。本文将通过对该领域相关学术成果的梳理和总结,发现现有研究的不足以及未来的研究方向。

二、互联网金融的概念和模式

(一)互联网金融的概念

互联网金融,又称为数字金融或金融科技[22],在国内最早由谢平和邹传伟(2012)提出[23],是既不同于商业银行间接融资,也不同于资本市场直接融资的第三种融资方式[23,16]。尽管互联网金融发源于美国,但并未在美国形成独立的金融形态,因此也很少直接使用“Internet Finance”,而是采用Electronic Finance、E-Finance、E-Banking、Online Banking等术语,与中国的互联网金融也存在着本质的不同。我国官方对互联网金融的定义为:传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式[24]。互联网金融的概念分为狭义和广义两种,狭义的互联网金融指互联网企业进入金融领域从事金融服务的行为,而广义的互联网金融则包括金融机构用互联网思维提供的金融服务[25]。

关于互联网金融的内涵与本质,有学者认为互联网金融只是传统金融对互联网的应用,其本质仍然是金融,更多的是辅助性、补充性的金融业务,只是金融获取渠道和销售渠道的创新[25-26,1]。也有学者认为互联网金融是融入了互联网思维的全新的第三种金融模式,是对传统金融模式的颠覆,并对互联网金融的未来做了大胆的推测和想象,认为互联网金融将彻底改变商业银行的经营模式[27-29]。

本文认为,既不能简单地认为互联网金融仅仅是销售渠道的创新,也不能夸张地认为它是对传统金融业的颠覆。与传统金融产品相比,互联网金融产品的收益和风险的属性并没改变,但是金融产品植入互联网的基因后,其收益、风险、购买渠道、顾客体验等属性得以提升和改良。

(二)互联网金融的模式

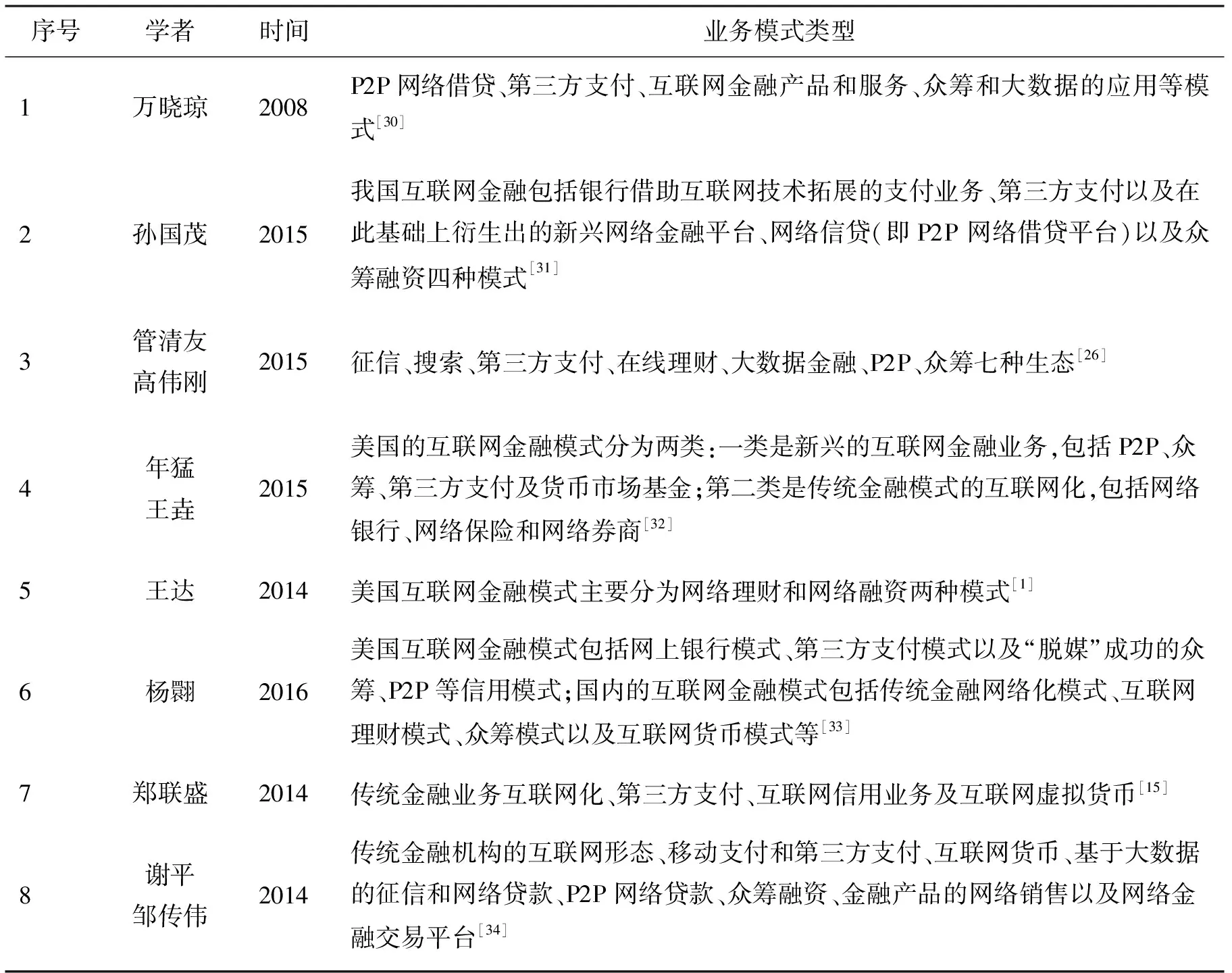

互联网金融在发展过程中形成了多种模式,不同的学者按照不同的划分标准对互联网金融的模式进行分类,如表1所示。从上述对互联网金融模式的分类来看,学术界对互联网金融模式的分类并没有完全取得共识,对于P2P、众筹、第三方支付、网络理财以及电商提供的网络小贷等业态属于互联网金融模式没有异议[35]。而对于传统金融企业的互联网化,无论是通过互联网办理金融业务,还是把互联网视为一种新兴渠道实现传统金融产品的销售,是不是属于互联网金融,不同的学者见仁见智。本文建议应该把互联网金融模式划分为狭义和广义两种,狭义的互联网金融包括P2P、众筹、第三方支付、以及互联网理财等业态,其他业态,如传统金融的互联网化、互联网货币等这属于广义的互联网金融。至于大数据的应用、征信、搜索等,它渗透于互联网金融业务的各个环节,与互联网金融业务融为一体,而不是一种具体的互联网金融业态。

表1 互联网金融模式分类

三、互联网金融产品用户采纳行为的影响因素

魏明侠等人把互联网理财行为的影响因素归结为个人特质、理财产品或服务的特征以及环境特征,并把情绪、信任、感知风险等纳入理财行为的解释模型[36]。孙赫将个人互联网理财行为影响因素划分为属性因素和主观因素两类,其中属性因素包括年龄、性别、教育程度、职业、收入水平等;而主观因素则包括个人的认知水平、风险偏好以及价值偏好等[37]。因此,本项目将从互联网金融产品本身的因素以及互联网金融用户行为特点两个角度对该领域的研究成果进行梳理。

(一)互联网金融产品的因素

1.互联网金融的产品特征。互联网金融产品的本质特征包括金融属性和技术创新属性两类,前者是指互联网金融产品本质上仍然是各种金融工具,因此具备金融产品的各项特征;后者则是指通过“互联网+金融”使得与传统金融产品相比,互联网金融产品的某些特征得以提升和改善,如购买渠道的转型、赎回资金流动性和风险管理效率的提升[33]。

在金融领域衡量绩效的标准是流动性、收益性和安全性[38-39],互联网金融产品的特征也可以用这三个标准来衡量[35]。一般认为与传统金融产品相比,互联网金融产品的收益高,与此相对应的也是风险高、个人信息容易被披露,存在着资金安全性问题[40,37],但采用大数据技术可以提升其风险管理水平,从而降低互联网金融产品的风险[33];从其技术创新属性来看,互联网的普及使得互联网金融产品的投资门槛低,实现了碎片化理财,能满足多层次市场需求;互联网直接抵达用户的特性使得互联网金融产品的购买渠道去中介化,同时购买方式也发生转型,受时间和空间的限制小,购买便利,流动性高;互联网注重客户体验的特性使得购买和使用互联网金融产品便捷性高、客户体验好[31,40]。

2.互联网金融产品的特征对用户采纳行为的影响。互联网金融产品凭借互联网良好的用户体验以及产品本身的特性,赢得了越来越多的用户的青睐,以至于余额宝造成了大量的“存款搬家”的现象,因此被传统银行视为巨大威胁[41]。互联网金融产品所具有的多层次的市场需求满足能力、良好的客户体验、技术创新应用等因素对用户对网络理财产品的接受意愿影响显著;而互联网金融产品的收益率、产品风险属性、理财起始金额、投资期限、流动性和便利性都会影响互联网金融产品用户的采纳行为[42-45]。除此之外,很多学者基于技术接受模型发现,互联网金融产品的感知易用性和感知有用性[46-48]会影响互联网金融产品的用户采纳行为。但也有不同的观点,如张成虎和李霖魁以余额宝为例,发现感知易用性对客户使用意愿的作用已大幅弱化,感知有用性是影响客户选择的决定因素[49];关佩仪则从感知利得和感知利失两个层面验证用户对理财产品意愿的影响作用,发现理财产品的功能价值和情感价值显著影响产品使用意愿[50]。

3.互联网金融产品的品牌因素对消费者采纳行为的影响。除了产品层面的因素外,互联网金融品牌层面的因素也会影响消费者的选择行为。网络理财品牌的性价比、功能与设计、收益与稳定性、抗风险性、售后服务和操作便利性等产品属性正向影响消费者的选择意愿;品牌传播属性中的品牌认知、品牌情感、品牌态度、品牌行为、负面报道、线上线下广告、网页数量以及网络评论也正向影响消费者的选择行为[51];还有人发现消费者对网络理财企业的社会责任感知显著正向影响消费者对理财平台的使用意愿[52]。

(二)互联网金融产品用户的因素

除了互联网金融产品本身的因素影响用户的采纳行为外,互联网金融产品用户自身的因素也会影响用户的采纳行为。通过对文献的梳理,发现影响采纳行为的用户自身因素可归纳为以下四个方面:

1.互联网金融用户的人口统计特征。显然,不同的用户由于对互联网金融产品风险和收益的感知不同,互联网的使用行为也不相同,使得不同用户的互联网金融产品采纳行为各不相同。一般认为,互联网金融产品用户的年龄、教育水平、收入水平、使用年限、出生地、工作地、种族对个人互联网理财行为的影响显著[17,7],但对于性别和职业是否显著影响消费者的采纳行为存在争议:刘鑫发现性别和职业类型对理财行为的影响并不显著,但Chen等却发现性别和职业会显著影响采纳行为。另外,孙赫还发现货币基金类、固定收益类和P2P网贷类互联网金融产品的用户在用户结构(如性别、年龄结构、驾驭水平、职业类型、收入水平和地域分布等)和使用行为(投资额、投资年限和使用频率)方面存在描述性差异[37]。

2.用户的对互联网金融产品风险的感知。互联网金融产品作为一种新型的金融业态,具有金融产品注重风险和收益的属性。一般而言,用户对于互联网工具的感知风险会显著负向影响其使用意愿[53-54]。Cheng等发现感知网络安全(perceived Web Security)即安全风险,不但直接影响用户的采纳意愿,而且还通过态度对采纳意愿产生影响,即态度在网络安全对采纳意愿的影响中起着部分中介作用[55]。Lee在把感知风险分为财务风险(financial risk)、安全或隐私风险(security/privacy risk)、绩效风险(performance risk)、社会风险(social risk)以及时间风险(time risk)5个维度的基础上,发现用户的采纳意愿仅受仅财务风险及安全或隐私风险的负向影响以及感知利益、态度和感知有用性的正向影响[56]。Martins等则发现感知风险不但显著负向影响采纳意愿,还通过影响预期绩效(performance expectancy)来影响采纳意愿;预期努力(effort expectancy)通过影响感知风险影响采纳意愿[57]。

也有学者发现感知风险对余额宝采纳意愿的影响并不明显,但感知风险降低了感知的愉悦性水平,而用户的感知愉悦性不仅直接显著影响了余额宝的采纳意愿,而且通过技术接受模型(Techndogy Acceptance Model,简称TAM)对余额宝采纳意愿产生间接影响[36],施清华和刘兰娟也发现风险因素并没有负向影响用户接受互联网金融[40]。

3.用户对互联网金融产品的感知信任。除感知风险外,用户的感知信任也会影响其采纳行为。用户的感知信任与购买意愿和购买行为之间存在显著的正相关关系[54],张成虎和李霖魁甚至认为用户信任是客户选择余额宝的决定因素[49],Wang等和Chatzipoulidis & Mavridis也发现感知信任(perceived credibility)是最重要的影响因素[58-59]。

还有学者研究了感知风险和用户信任的关系,认为消费者的感知风险与信任之间的大小关系是决定用户采纳行为的关键,当信任程度超过感知风险时,他们会采纳该产品[60]。杨翾、彭迪云和谢菲把感知风险分为功能性风险和情感性风险,发现功能性风险较情感性风险显著负向影响信任[61]。信任不但直接影响用户的采纳意愿,而且还调节感知风险对消费者理财平台使用意愿之间的关系,且在企业社会责任感知与消费者使用意愿间起中介作用[52]。

4.消费者心理的因素。现有结论集中于用户对风险态度、心理认知以及技术焦虑(technology anxiety)等对其采纳行为的影响。

关佩仪发现用户的风险态度对功能价值、情感价值和使用意愿的显著调节作用[50]。Cheng等发现理财产品用户的态度在感知易用性和感知有用性对采纳意愿的影响中起着部分中介作用[55]。除此之外,用户的安全关切(security concerns)和意识缺乏(lack of awareness)也影响其采纳行为[62]。

Jia等人基于调节定向理论(regulatory focus theory),以自助服务技术为例,发现促进定向(promotion focus)会促进消费者对合意性(desirability)和可行性(feasibility)的评价,同时会降低人们的技术焦虑,从而提升对自助服务技术的使用意愿;而预防定向(prevention focus)会降低消费者的可行性评价,提升消费者的技术焦虑,从而降低消费者对自助结账系统的使用意愿[63]。合意性和可行性均会显著正向影响用户的采纳意愿,技术焦虑显著负向影响用户的采纳意愿。

用户对互联网金融产品的心理认知影响着感知风险和采纳意愿,包括用户的教育背景和金融知识[43]、互联网氛围的认知[54]、自我效能感(self-efficacy),包括计算机自我效能感(computer self-efficacy)等均显著影响用户的采纳行为[35,54,58,64]。

四、理论视角

学者们站在不同的视角,以不同的理论为基础研究互联网金融产品的用户采纳行为。总体而言有代表性的理论有以下3个:

一是计划行为理论。计划行为理论(Theory of Planned Behavior,简称TPB)由Icek Ajzen提出,是Ajzen和Fishbein共同提出的理性行为理论(Theory of Reasoned Action,TRA)的继承者[65]。学者们把互联网金融产品的采纳看做一种计划行为,研究用户的行为态度、主观规范和知觉行为控制对其采纳意愿和采纳行为的影响。

二是技术接受及其扩展模型。技术接受模型(Technology Acceptance Model,简称TAM)是Davis在继承了理性行为理论(Theory of Reasoned Action,TRA)和计划行为理论的思想的基础上发展起来的[66]。但TAM模型没有体现特定技术影响及使用环境因素,而这些因素可能影响用户的技术接受行为,因此在此基础上不同的学者又发展出了TAM的扩展模型[35]。学者们把互联网金融产品视为一种新技术,研究其感知有用性和感知易用性决定了用户采纳行为意向的影响,以及外部变量如何通过影响互联网金融产品的感知有用性和感知易用性,进而影响用户的采纳行为意向和采纳行为。

三是技术接受和使用统一理论。Venkatesh等人把技术任务适配模型、创新扩散理论、理性行为理论、计划行为理论、动机模型、复合的TAM与TPB模型、电脑使用模型(model of PC utilization,MPCU)以及社会认知理论等进行整合,提出了信息系统接受的整合模型——技术接受使用统一理论(Unified Theory of Acceptance and Use of Technology,UTAUT)[67]。学者们基于UTAUT理论,在把互联网金融产品视为一种技术的前提下,研究绩效期望(Performance Expectancy)、努力期望(Effort Expectancy)、社群影响(Social Influence)和促成因素(Facilitating Conditions)以及四个调节变量:性别、年龄、经验和自愿性对互联网金融产品用户的采纳行为的影响。

采用上述三个理论研究互联网金融产品用户采纳行为的代表性文献如表2所示。

从表2的研究结论中可以看出,现有的研究成果把互联网金融产品当做了一种新技术或者新产品,从而要以技术接受及其扩展模型、技术使用和接受统一理论作为基础,研究用户的采纳行为,进而探讨模型中的相关构念在互联网金融产品的背景下,对用户采纳行为的影响机制。除此之外,也有部分学者基于调节定向理论、社会认知理论[74,54]等研究了该主题。

表2 互联网金融产品用户采纳行为研究中采用的理论视角

五、研究方法

不同的学者在研究互联网金融产品的用户采纳行为时分别采用了不同的方法,其中有代表性的研究方法有以下几种:

实证研究法。实证研究法是研究中所采用的主流方法,大多数的研究都采用了实证研究结合结构方程的手段来开展的。

径向基神经网络。径向基(Radial Basis Function,简称RBF)神经网络包括输入层、隐层、输出层。其中从输入层到隐层的变换是非线性的,而从隐层到输出层变换是线性的,其基本思想是用RBF作为隐单元的“基”构成隐含层空间,将输入矢量直接映射到隐空间,不需要通过权连接。刘一乐等人就采用RBF神经网络法研究了用户对互联网金融产品的购买意愿[76]。

数据包络分析法。数据包络分析法(Data Envelopment Analysis,简称DEA)由Chames等提出,利用多个输入和输出来衡量每个决策单元之间的相对效率。刘冰清等人等人用DEA法对数据进行预处理,并与原始数据结合,带入逻辑回归模型,从而实现对互联网贷款产品的客户进行有效的识别[18]。

六、研究局限及未来研究展望

截至2019年9月17日,在中国知网数据库里以“互联网金融”为主题,共检索到35 415条结果;在CSSCI数据库里以“互联网金融”为主题,共检索到1 630条结果;而在web of science数据库里以“internet finance”为主题,则只检索到307条结果;以“internet banking”为主题,检索到691条结果。而且即使发表于国际期刊的成果,其作者也大多来自中国大陆的高校和科研院所。有人据此认为无论是在互联网金融实务领域还是在互联网金融学术领域,中国完全领先于美国[77],而有些人的观点恰恰相反,认为由于中美在互联网金融发展业态上的差异,不能仅仅以“internet finance”为关键词在数据库中搜索相关文献,还应包括E-Finance、E-Banking、Online Banking等多种表达方式。而且中国几乎所有的互联网金融模式都能在美国找到“样板”[1]。

通过前面全面对文献的梳理可以看出,学术界对互联网金融产品用户采纳行为影响机制这一主题的研究刚刚开始。由于2013年以来互联网金融在中国得到了迅速发展,所以中国学者在该领域的研究成果也较多;相比而言,国际学者对互联网金融的研究大多还停留在网上银行、电子银行、虚拟银行等广义的互联网金融领域[10],而对狭义的互联网金融产品的研究较少。从研究结论上来看,学术界主要从互联网金融产品或理财平台的品牌、感知风险、用户信任以及用户特点四个角度来研究影响用户采纳行为。由于互联网金融产品所具有的金融特性,目前对他的研究还主要集中于理财平台品牌和产品特性、感知风险和用户信任,对用户心理的研究相对较少,下一步可以从知识焦虑、技术反哺等消费者行为的角度来研究互联网金融产品用户的采纳行为。从理论基础上来看,目前主要从计划行为理论、技术接受模型、技术使用接受统一理论以及社会认知理论的基础上进行研究。其中大多数的研究成果集中在技术接受模型理论基础上,而基于新产品扩散理论、技术扩散理论的研究还比较少,因此下一步可以基于技术扩散理论和新产品扩散理论来研究互联网金融产品的用户采纳行为。

从研究方法上来看,绝大多数的成果采用了实证研究的方法。虽然有部分成果采用了RBF神经网络、数据包络分析等研究方法,但鲜有人采用数据挖掘以及线上线下数据相结合的手段来研究互联网金融产品的采纳行为。互联网金融产品具有互联网的基因,因此,下一步我们可以通过挖掘互联网上沉淀的海量用户行为数据来研究互联网金融产品用户采纳行为及其影响机制。