跨期决策中的偏好反转:突出性效应和兼容性效应*

2022-01-22周彦榜

周彦榜 李 强,2 暴 卿

(1 南开大学社 会心理学系,天津 300350) (2 南开大学滨海学 院,天津 300270) (3 陕 西师范大学心理学 院,西安 710062) (4 宁夏大 学新闻传播学院,银川 750021)

1 引言

决策理论面临最大的挑战之一是决策的不一致性(Roelofsma & Read,2000),最典型的例子是偏好反转现象的存在,即个体对同一对象的偏好在不同情境下发生了变化(Lichtenstein & Slovic,1973;Tversky,Slovic,& Kahneman,1990)。例如,个体在二选一的选择中选择了一个对象,但却对另一对象估以更高的价值(Ball,Bardsley,& Ormerod,2012;Kim,Seligman,& Kable,2012;Lichtenstein & Slovic,1971;Schkade & Johnson,1989;Tversky et al.,1990)。在风险决策领域,当个体面对高概率低回报的彩票和低概率高回报的彩票时,大多数个体会选择前者,却愿意用更高的价格购买后者。同样,在跨期决策领域,当个体面对短期小收益(small sooner option,SS)和长期大收益(large later option,LL)时,大多数个体会选择SS 方案,但却认为LL 方案价值更大(Tversky et al.,1990)。按照经济学原理的基本预测,个体应该选择自己认为价值最大的对象(Becker,1976),但事实恰恰相反。偏好反转现象违反了程序不变性原则,个体的偏好不应该随着测量方法的不同而发生变化(Stalmeier,Wakker,& Bezembinder,1997;Tversky et al.,1990)。例如用天平和弹簧秤分别测量两个物体的质量,两种测量方法所产生的质量差异的顺序应该是不变的(Hinvest,Brosnan,Rogers,& Hodgson,2014;Schkade & Johnson,1989;Stalmeier et al.,1997;Tversky & Thaler,1990)。但是,不同的测量方法所诱导的个体偏好之间却存在差异(Attema & Brouwer,2013;Hardisty,Thompson,Krantz,& Weber,2013;Rubaltelli,Dickert,& Slovic,2012;Seidl,2002)。跨期决策(Tversky et al.,1990)和风险决策(Kim et al.,2012)的偏好反转实验结果均表明,不同的测量偏好方法会改变被测量对象属性间的相对权重,从而使个体对不同对象的偏好排序产生变化。例如,被试在选择任务中的偏好排序为A>B>C,出价任务中的偏好排序却为C>A>B(Tversky et al.,1990)。

风险偏好反转现象可以用突出性效应与兼容性效应来解释。选择任务要求被试做出定性判断,则会表现出突出性效应;出价任务要求被试做出定量判断,则表现出兼容性效应(Slovic,1995;Tversky,Sattath,& Slovic,1988)。选择任务中,当个体在两种不同风险收益的彩票中进行选择时,损失厌恶使彩票的概率属性变得突出,从而导致个体会根据两个彩票概率属性上的差异进行选择,表现出突出性效应。例如,90%的概率获得10 元与10%的概率获得90 元这两个方案,个体会更关注方案在概率属性上的差异,从而选择高概率低收益方案(Attema & Brouwer,2013;Kim et al.,2012)。出价任务中,如果被评估对象的某一属性与个体需要输出的属性一致(兼容)时,则该属性的权重会被放大,个体会根据被评估对象在该属性上的数值大小对其整体价值做出估计。例如,当询问个体愿意花费多少数额的金钱去购买某个彩票时,这时彩票的金钱属性(即彩票带来的收益)与个体即将输出的反应(即做出“花费多少钱”的决策)相兼容,因此金钱属性会被个体赋予更大权重,使金钱属性上数值较大的彩票会被估以更高的价值。眼动追踪研究的实验结果支持了风险偏好反转的突出性效应与兼容性效应的结论,在选择任务中风险选项概率属性的注视点更多、注视时间更长(Kimetal.,2012),出价任务中对金钱属性的注视点更多、注视时间更长(Alós-Ferrer,Jaudas,& Ritschel,2021;Rubaltelli et al.,2012)。

跨期决策与风险决策涉及相似的脑区(Weber & Huettel,2008),两种决策的理论发展路径也是相似的(Loewenstein & Prelec,1993)。研究者认为,延迟和概率可能在心理上是相等的,或者至少是类似的(Weber & Chapman,2005),因为在多项研究中均发现延迟和概率以相似的方式影响个体的行为(Benzion,Raporport,& Yagil,1989;Mischel & Grusec,1967)。对于跨期决策,长时间的延迟可能存在阻碍奖赏的概率因素;对于风险决策,低概率的重复也意味着长时间的等待。另外,两者皆遵循折扣模型到非折扣模型的路径,两种模型虽然在具体计算规则上依据不同的假设,但是都隐含着两种决策具有共同的核心算法的前提(周蕾,李爱梅,张磊,李纾,梁竹苑,2019),跨期决策和风险决策的心理机制也可能存在很强的相似性(Prelec & Loewenstein,1991;Rachlin,Raineri,& Cross,1991)。突出性效应与兼容性效应可以解释风险偏好反转现象,即相对于选择任务,出价任务中个体更关注金钱属性,而相对于出价任务,选择任务中个体更关注概率属性(Kim et al.,2012;Rubaltelli et al.,2012),而在跨期偏好反转中尚未探索两种效应是否存在。根据两种效应在风险偏好反转的注意研究结果,本研究相应地提出假设1:个体在跨期选择任务中对时间属性的关注程度显著多于出价任务,检验跨期决策的突出性效应;假设2:个体在跨期出价任务中对金钱属性的关注程度显著多于选择任务,检验跨期决策的兼容性效应。

决策领域的研究大致分为基于结果的和基于过程的两种范式,前者更关注数学模型的构建,后者更关注认知模式的阐述(Harte & Koele,2001)。自上世纪70 年代起,基于过程的研究范式就被众多研究者使用,包括口头报告法(Bettman & Park,1980)、信息板法(Payne,1976)、鼠标追踪范式(Pachur,Schulte-Mecklenbeck,Murphy,& Hertwig,2018;Payne,Bettman,& Johnson,1988),以及眼动追踪技术(Kim et al.,2012)。基于探查的主要研究问题,本研究采用鼠标追踪范式进行实验。相比眼动追踪,该范式获取的信息更为系统(Lohse & Johnson,1996),且已成功应用于跨期决策的研究。该范式使研究者可以监控决策者在获取信息时的整个决策过程,即个体在决策过程中是如何以及何时获取信息的。在该范式中,所有信息均隐藏在屏幕呈现的“盒子”(实验中在电脑屏幕上以不透明的灰色矩形呈现)下,当决策者将鼠标移动到任意想翻看的“盒子”上时,该“盒子”下的信息便会即刻呈现,呈现时间不受限制,直至决策者移开鼠标。在决策的过程中会自动记录每个“盒子”被翻看的次数以及“盒子”下面的信息呈现的时长等决策信息。

2 研究方法

2.1 被试

本实验招募41 名大学生为被试,平均年龄21.36 岁(SD=1.98 岁),其中女性17 人。所有被试在实验前签署知情同意书。本研究得到南开大学社会心理学系伦理委员会批准。

2.2 实验材料

将时间范围设置在11~99 天,金钱范围设置在110~990 元,利用计算机随机生成1000 对跨期决策方案,所有方案只涉及收益,即每个跨期决策方案都代表一段时间后会获得一定数量的金钱。删除强占优的方案后(如“20 天获得800 元vs.60天获得900 元”,删除前者),随机抽取30对方案同时作为实验刺激。每对刺激包含1个SS方案(短期小收益)和1 个LL 方案(长期大收益)。

2.3 实验任务

本研究采用单因素被试内设计,每名被试需完成选择任务与出价任务。选择任务中,被试在SS 和LL 选项之间进行迫选。选择任务共包含2 个组块,每个组块有30 个试次,同一对跨期方案分别在2 个组块中各呈现一次,互换左右位置,例如,在组块 1 中SS 方案在左边呈现,在组块 2 中SS 方案则呈现在右边。出价任务中的刺激与选择任务相同,每个跨期方案只呈现一次,要求被试对屏幕中呈现的一个跨期方案进行出价。实验平衡了选择任务和出价任务的完成顺序,以及时间属性与金钱属性在屏幕中呈现的上下位置。被试使用鼠标进行选择和出价,决策的时间不受限制。

2.4 实验程序

程序通过MATLAB 2018b 软件在17 英寸戴尔台式电脑上呈现,显示器分辨率为1280×1024 像素,刷新率为150 Hz。

首先,屏幕呈现实验指导语,确保被试理解实验要求并顺利完成练习任务后,再开始正式实验。选择任务中,屏幕中央呈现注视点“+”,被试按“空格”键后屏幕呈现四个“盒子”(屏幕中呈现的灰色矩形)。被试通过将鼠标移动至“盒子”上来获取“盒子”下面的信息,浏览完所有信息后,在跨期方案下方的位置点击鼠标左键进行选择,随后屏幕呈现选择结果反馈。当鼠标移动至“盒子”上时,信息即刻显示,呈现时间不限,直至鼠标移出,信息立即消失。被试一次只能翻看一个“盒子”下的信息,但可以反复翻看,搜索和决策时间不受限制。实验指导语为:“屏幕呈现两个跨期方案,均表示在一定时间后获得一定数额的金钱,方案的信息均隐藏在盒子下面,需要滑动鼠标进行观看,当鼠标移动到盒子上即呈现信息,当鼠标离开盒子时即消失信息,每次只能观看一个盒子下的信息,浏览的时间不受限制,一旦决定您的选择,请在方案下方相应的位置点击鼠标进行选择,按空格键进行提交。”选择任务中电脑自动记录盒子被翻看的次数、盒子的显示时间、反应时和决策结果(见图1A)。

图1 单试次实验流程图

出价任务与选择任务不同的是,每一试次屏幕只呈现1 个方案,被试翻看完信息后,通过移动进度滑条为该方案出价,所出价格代表被试愿意为该方案支付的具体金额(滑条的金额范围为0 元至方案金额)。所出价格同步显示在屏幕右侧窗口,被试按空格键提交出价,随后屏幕呈现出价反馈。实验指导语为:“屏幕呈现一个跨期方案,均表示在一定时间后获得一定数额的金钱,方案的信息均隐藏在盒子下面,需要滑动鼠标进行观看,当鼠标移动到盒子上即呈现信息,当鼠标离开盒子时即消失信息,每次只能观看一个盒子下的信息,浏览的时间不受限制,请滑动滑条来表示出价,出价的金额同时显示在方案的右侧,一旦决定您的出价,按空格键进行提交。”出价任务中电脑自动记录盒子被翻看的次数、盒子的显示时间、反应时和决策结果(见图1B)。

2.5 数据处理

偏好反转。偏好反转的操作性定义为被试在选择任务中两次均选择SS 方案,但在出价任务中对LL 方案出价更高的情况。选择任务中,对于每对跨期方案,分别根据被试两次都选择SS 方案、两次都选择LL 方案和各选一次的情况进行分类;出价任务中,对于每对跨期方案,分别根据被试对SS 方案出价更高、对LL 方案出价更高和对两个方案出价相等的情况进行分类。然后根据同一对方案在选择与出价任务中的类别,判断被试在该对方案(共30 对方案)上是否发生了偏好反转。

属性关注度。依据前人研究的计算方法(Amasino,Sullivan,Kranton,& Huettel,2019;Ashby,Yechiam,& Ben-Eliezer,2018;Franco-Watkins,Mattson,& Jackson,2016),分别以金钱属性和时间属性的显示时间比例作为被试对跨期方案金钱属性(见公式1)和时间属性关注度(见公式2)的计算指标。

3 结果

3.1 偏好反转比例

在选择任务中,被试两次选择SS 方案的比例(M=64.9%)显著高于两次选择LL 方案的比例(M=19.2%)[t(40)=11.69,p<0.001,Cohen’sd=3.69]和各选一次的比例(M=15.9%)[t(40)=12.55,p<0.001,Cohen’sd=3.69]。见图2。

图2 选择任务与出价任务中的偏好比例

在出价任务中,被试对LL 方案出价高的比例(M=71.7%)显著高于对SS 方案出价高的比例(M=26.6%)[t(40)=10.06,p<0.001,Cohen’sd=3.18]和出价相等的比例(M=1.7%)[t(40)=27.63,p<0.001,Cohen’sd=8.74]。见图2。

3.2 搜索模式

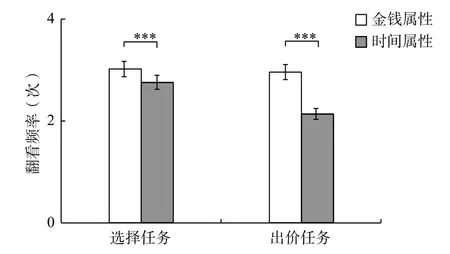

选择任务中,被试翻看金钱属性的频率(M=3.0 1)显著高于翻看时间属性的频率(M=2.75),t(40)=10.46,p<0.001,Cohen’sd=3.31。出价任务中,被试翻看金钱属性的频率(M=2.9 5)显著高于翻看时间属性的频率(M=2.13),t(40)=34.71,p<0.001,Cohen’sd=10.98。见图3。

图3 选择任务与出价任务中翻看不同属性信息的频率

选择任务中,金钱属性的显示时间(M=1.49s)显著长于时间属性的显示时间(M=1.32s),t(40)=5.48,p<0.001,Cohen’sd=1.73。出价任务中,金钱属性的显示时间(M=2.11s)显著长于时间属性的显示时间(M=1.52s),t(40)=9.44,p<0.001,Cohen’sd=2.99。见图4。

图4 选择任务与出价任务中不同属性信息的显示时间

3.3 属性关注度

选择任务中的金钱属性显示时间比例(M=53.1%)显著低于出价任务中的金钱属性显示时间比例(M=55.5%),t(40)=5.68,p<0.001,Cohen’sd=1.79。选择任务中的时间属性显示时间比例(M=46.9%)显著高于出价任务中的时间属性显示时间比例(M=44.5%),t(40)=5.68,p<0.001,Cohen’sd=1.79。见图5。

图5 选择任务与出价任务中金钱属性与时间属性的显示时间比例

3.4 反应时

被试在出价任务中的平均反应时(M=11.28s)显著长于选择任务的平均反应时(M=8.91s),t(40)=11.13,p<0.001,Cohen’sd=3.52。

4 讨论

本研究结果表明,个体两次均选择SS 方案的比例显著高于两次均选择LL 方案的比例,而对LL 方案出价高的比例却显著高于对SS 方案出价高的比例,再次验证了跨期偏好反转现象。时间属性显示比例在选择任务中显著高于出价任务,说明个体在选择任务中更加关注时间属性,验证了突出性效应,证明了假设1;金钱属性显示比例在出价任务中显著高于选择任务,说明个体在出价任务中更关注金钱属性,验证了兼容性效应,证明了假设2。

个体在选择任务中更加关注方案的时间属性,这可能因为大多数个体都会有低估未来的情绪(Loewenstein & Prelec,1993;Weber et al.,2007)以及长时间等待所带来的不确定性的担忧(Patak & Reynolds,2007;Takahashi,Ikeda,& Hasegawa,2007),因此会更多地选择SS 方案。例如,生活中大多数人会选择服用疗程短的感冒药,立即吃高热量快餐等。此外,二选一的决策方式容易使人冲动、产生不耐烦心理(Figner et al.,2010),从而倾向于使用排序的快策略,该策略所涉及的认知过程更简单、更高效(Mellers,Ordóñez,& Birnbaum,1992;Slovic,1995;Tversky et al.,1988;Tversky & Thaler,1990)。选择的心理过程类似于用天秤来衡量两个物体,这种衡量更易引发突出性效应,从而依据重要属性上的差异做出决策而忽略整体上的权衡。

个体在出价任务中更关注方案的金钱属性,因为相兼容的属性在决策中会被赋予更大权重(Slovic,1995;Tversky et al.,1988),LL 方案的金钱数量均大于SS 方案,个体对LL 方案出价也更高。例如,买家在二手车市场会更关注汽车的价格,而在新车市场则更关注整体的性价比。相反,如果被评估对象的某一个属性(如方案的时间属性)与个体需要输出的属性(如愿意花多少钱购买)不一致时,个体需要转换属性从而增加了认知负荷,故而反应时也增加。例如,工厂锅炉的控制按钮顺序与锅炉架设的实际顺序一致时,工人可以以最快的速度操控设备;若顺序不一致,则会增加操控难度。

理论上选择任务有四个信息,选择时间应当大于出价时间。然而,出价一次比选择一次平均多花费了3 秒种,出价任务耗时较长与之前的研究结果是一致的(Payne et al.,1988;Schkade & Johnson,1989),这是由任务难度差异造成所需认知努力不同(Hinvest et al.,2014;Hunt,Dolan,& Behrens,2014)。个体采取的策略也发生了变化,在选择中倾向使用定性策略去筛选更重要的方案,是直觉决策系统在起作用(Evans,2003;Kahneman & Frederick,2002;Sloman,1996);出价则是一种量化活动,个体需权衡不同属性的特点,使用深思熟虑的策略来做出更具整体性的决策(Evans,2003;Kahneman & Frederick,2002;Sloman,1996)。

实验结果支持了解释风险偏好反转的理论同样适用于解释跨期偏好反转。从过程检验结果来看,两种决策过程均伴随着对特定维度的过度关注,遵循突出性原则和兼容性原则。从理论发展的角度来看,两者理论发展非常相似,均遵从折扣模型到非折扣模型的路径(周蕾等,2019)。个体的决策偏好在两种决策中也十分相似,例如,风险决策中个体更加关注收益的确定性(高概率),跨期决策中个体更加关注收益的即刻性(短期),决策偏好在结构上是相似的(Zhou,Zhang,Li,& Liang,2018)。另外,个体在两种决策中都会依据效用最大化原则做出决策(陈海贤,何贵兵,2012),虽然具体计算规则依据不同假设,但都隐含着两种决策具有共同的核心算法的前提(周蕾等,2019)。对于跨期决策而言,长时间的延迟等待可能会产生阻碍奖赏的概率因素;对于风险决策而言,低概率的多次重复也意味着长时间的等待,故而跨期决策与风险决策十分相似(Prelec & Loewenstein,1991;Rachlin et al.,1991)。

偏好反转现象打破了经济学理论的预测,在一定程度上说明人类在经济领域的决策是有局限性的,并且这种局限性不仅限于经济领域,会涉及环境问题决策、教育问题决策、医疗问题决策等。

5 结论

(1)在选择任务中,个体对时间属性的关注比例显著高于出价任务;(2)在出价任务中,个体对金钱属性的关注比例显著高于选择任务。(3)跨期决策偏好反转现象可以用突出性效应与兼容性效应来解释。