绿色信贷对企业债务融资的影响

——以紫金矿业和驰宏锌锗为例

2022-01-21潘晓静吴燕华

潘晓静,吴燕华

(浙江农林大学经济管理学院,杭州311300)

一、引言

我国能源消耗总量增速从2010 年的5.9%降至2020 年的2.2%。即便煤炭消费减少,但仍是我国主要能源,在能源结构中占据主体性地位。中国经济正在高速发展,环境污染、生态退化却日趋严重,因此,推进绿色发展、协调发展、循环发展、低碳发展是经济发展的必经之路。2007 年7 月12 日,国家环境保护总局、中国人民银行、银监会三部门联合提出了一项全新的信贷政策《关于落实环境保护政策法规防范信贷风险的意见》,这意味着绿色信贷是我国污染减排经济管控的起点,以期引导高效益产业发展、减少高能耗低附加值产业的盲目扩张。2012 年1 月29 日,中国银监会印发《绿色信贷指引》,其中明确要求银行业金融机构有效推行绿色信贷的开展,引导社会资金正向流动,妥善进行资源配置。中国人民银行、财政部等七部委在2016 年8 月31 日联合印发《关于构建绿色金融体系的指导意见》指出,要在全社会大力发展绿色信贷,给予绿色信贷必要的激励和支持,完善绿色信贷发展架构。

企业由于同时面临着政府施加的环保政策压力以及企业间的市场竞争,考虑到自身利益最大化,往往会主动参与到绿色信贷中去。绿色信贷推出后,虽然自身并不完善、市场动力不足,但在企业经济活动中依旧能体现出一定的实施效果。例如:企业污染程度越高越会受到政策影响,使得该类高污染企业的新增银行借款明显减少;《绿色信贷指引》出台后,显著影响了重污染企业,主要体现在债务融资规模显著下降;企业的信息透明度与债务融资水平息息相关,信息透明度越高,越能摆脱债务融资约束,银行贷款规模更大、贷款成本更低;企业环境信息披露作为企业信息之一,与债务融资紧密相连,环境披露和债务成本的关系能直接反映绿色信贷的执行效果,即环境信息披露水平越高的企业,债务融资成本越低。

目前,已有文献更多的是从实证角度将绿色信贷与企业债务融资相挂钩。如在重污染行业中,环境表现较好的企业可以获得较多的长期借款;绿色企业相较于“两高”企业承担较低债务融资成本。由于案例研究的文献相对较少,因此,本文从绿色信贷政策相关节点出发,采用对比分析法比较同为重污染企业的紫金矿业和驰宏锌锗两家企业,探究绿色信贷对企业债务成本的影响。

二、案例选择

(一)研究方法和目标案例

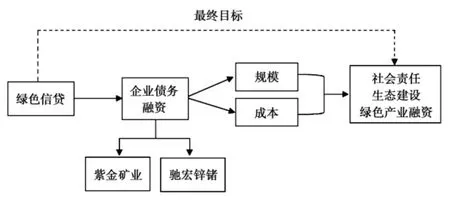

本研究采用的方法是对比分析法,落脚点为企业债务融资的规模和成本。债务融资规模的衡量标准为绿色信贷相关政策出台后一年较之上一年新增的金额。债务融资成本所受影响主要从横向和纵向双维度进行分析,其中横向维度选取同为重污染企业的紫金矿业和驰宏锌锗两个案例作为比较对象;纵向维度主要对比以绿色信贷政策实施有关年份为节点,分析这些时间点上企业债务成本的变化。在此基础上研究探索绿色信贷推行绿色发展的成效(如图1 所示)。

图1 绿色信贷对企业债务融资影响

表1 显示近几年紫金矿业和驰宏锌锗的资本结构,可以看出这两个案例的资本结构比较相似。虽然同为大型企业,但是营业收入存在一定差距。绿色信贷政策提出后,2010 年,紫金矿业发生了严重的“福州汀江污染事件”。反观驰宏锌锗,2019 年,入选工业和信息化部绿色工厂名单。虽然这两件事发生的时间差较大,但还是体现了这两个案例发展经历上的差异性。因此,本研究主要选取了紫金矿业和驰宏锌锗两个案例,原因在于:其一,这两个案例均为规模较大的重污染企业且资本结构相似,能将注意力更集中地专注在债务融资上,得出的结果更具有信服力;其二,案例本身的差异性如营业收入、发展历程,使得研究的结果具有个性、独特性,分析对比更为鲜明。

表1 紫金矿业和驰宏锌锗资产负债率、权益乘数、营业收入

(二)案例简介

紫金矿业集团股份有限公司成立于1993 年,至2020 年,按营业收入排名紫金矿业位居采矿业第五位。紫金矿业的发展理念是坚持高质量的可持续发展,以科技创新为核心竞争力,在业内具有丰富的实践经验和行业领先的技术优势;驰宏锌锗成立于2000 年,该公司2020 年按营业收入排名位居采矿业第23 位。在未来一阶段,加快公司转型升级速度,持续巩固绿色核心发展能力是驰宏锌锗的发展目标,在综合实力和行业地位上紫金矿业整体高于驰宏锌锗。

三、案例讨论

(一)绿色信贷对企业债务融资规模的影响

企业债务往往来自向银行等金融机构的债务融资,要分析探讨企业的债务成本,首先要从债务融资着手。本研究借鉴陈琪的研究方法,利用企业年末短期借款和长期借款之和反映债务融资规模。

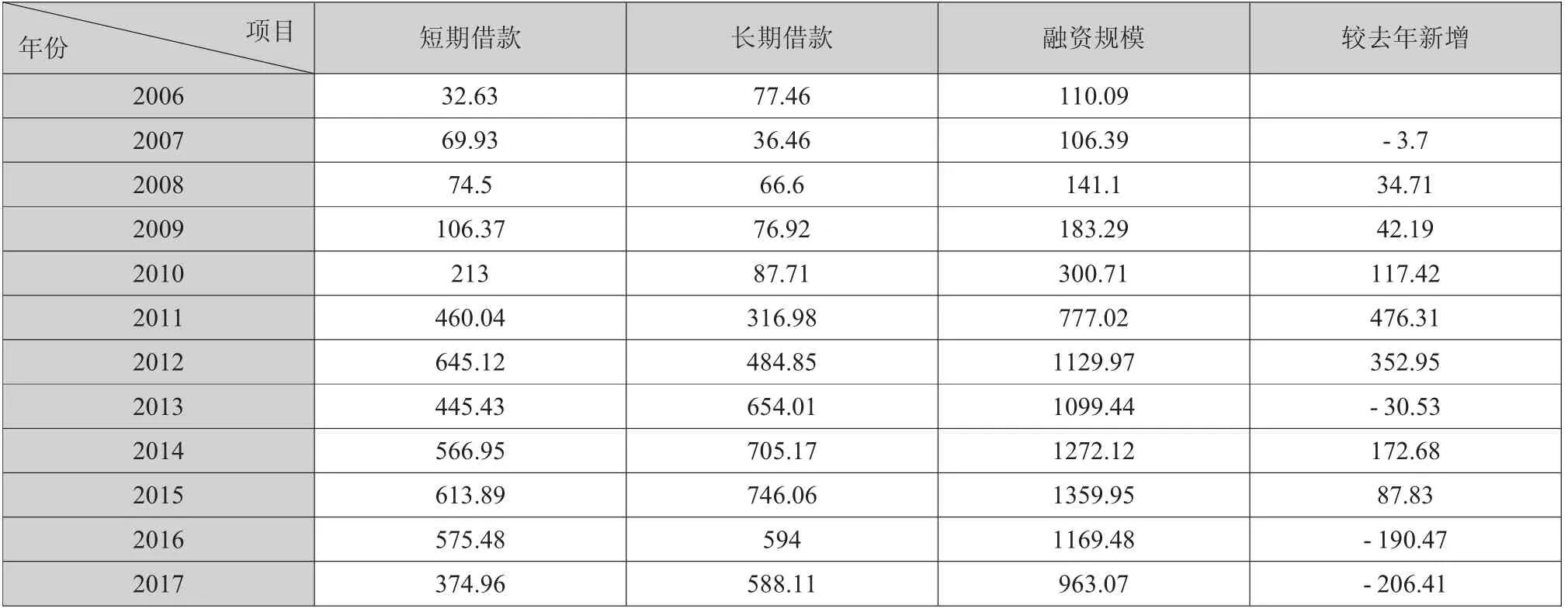

其中2007 年、2012 年和2016 年这三年是绿色信贷政策提出的关键年份,由于要得出新增的债务融资规模需要再晚一年,因此,本研究将重点分析2008 年、2013 年和2017 年紫金矿业和驰宏锌锗新增债务融资规模,研究得出绿色信贷对企业的影响。

表2 选取了紫金矿业绿色信贷实施年份以及其相邻年份新增的债务融资规模进行对比分析。可以看出,在2007 年绿色信贷最新提出后,2008 年,债务融资规模降低了46.82%,近乎是去年融资的一半。同样地,2013 年和2017 年分别在2012 年和2016 年提出绿色信贷后债务融资规模出现一定程度的负增长,分别下降了25.14%和9.22%。

表2 紫金矿业新增债务融资规模单位:千万元

年份 项目短期借款长期借款融资规模较去年新增2006 126.19 260.87 387.06 2007 329 295.97 624.97 237.91 2008 235.43 96.94 332.37 -292.6 2009 334.07 40.74 374.81 42.44 2010 449.62 230.31 679.93 305.12 2011 381.51 236.07 617.58 -62.35 2012 639.99 665.46 1305.45 687.87 2013 277.42 699.78 977.2 -328.25 2014 455.11 833.95 1289.06 311.86 2015 539.45 925.12 1464.57 175.51 2016 1235 577.54 1812.54 347.97 2017 985.59 659.91 1645.5 -167.04

表3 反映的则是驰宏锌锗绿色信贷实施年间新增债务融资的具体数据。但2008 年新增债务融资并没有降低,反而正向同比增长了32.63%,但2013 年和2017 年先后出现了新增债务融资上的负增长,分别降低了2.65%和17.65%。驰宏锌锗和紫金矿业大致趋势上相类似,在绿色信贷提出的关键年份上新增债务融资普遍呈现负增长。绿色信贷政策的不断完善使得银行等金融机构加大了对贷款融资的管控力度,融资借款难度增加,倒逼企业注重节能环保、注重绿色生态、增强社会责任意识。

表3 驰宏锌锗新增债务融资规模 单位:千万元

图2 紫金矿业、驰宏锌锗新增债务融资规模

综合表2 和表3,紫金矿业受绿色信贷影响新增的债务融资规模在2008 年、2013 年和2017 年均出现了同比下降,但下降的规模逐步递减。可见紫金矿业融资虽然受绿色信贷影响,但对绿色信贷政策的实施效用敏感性正在逐渐减弱;驰宏锌锗2008年新增债务融资呈现较大幅度的增长,正向增长了32.63%,但在2013 年和2017 年却是同比负增长,且负增长规模逐步递增。可见驰宏锌锗受绿色信贷的影响,并且对绿色信贷的实施效用敏感性在逐步增加。由此可以对比得出,绿色信贷总体上会对企业债务融资规模起到负影响。但不同企业对其实施效用的敏感性不同,即有的企业受绿色信贷的影响新增债务融资规模负增长愈发显著,有的企业新增债务融资规模负增长则是愈发不显著。

(二)绿色信贷对企业债务成本的影响

在计算企业债务融资成本方面,借鉴张玉明的方法计算债务:成本=净财务费用/负债总额,其中净财务费用为利润表财务费用下利息支出、手续费、其他财务费用的总和。表4 总结了两个案例企业债务成本的具体数值。

表4 紫金矿业、驰宏锌锗2006-2019 年债务成本单位:千万元

1.绿色信贷关键时点的纵向分析

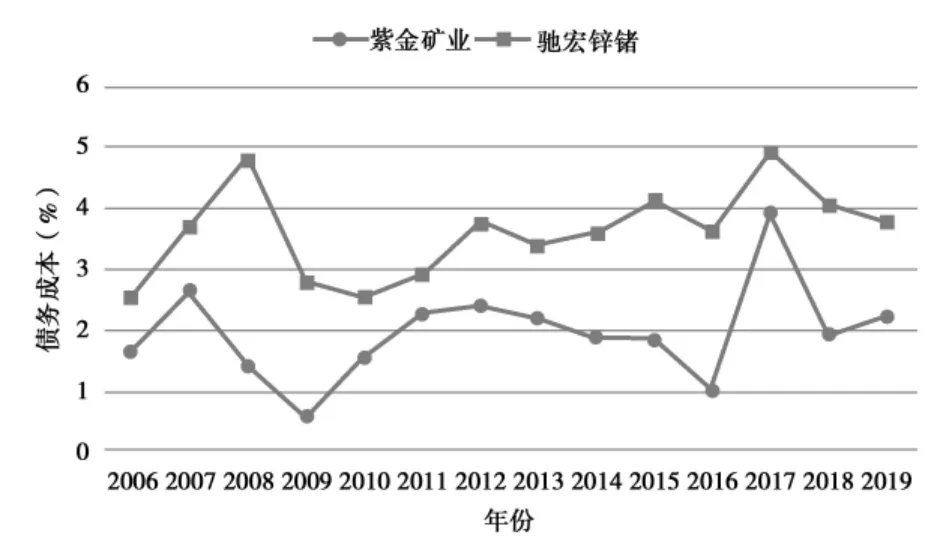

从图3 可以看出,紫金矿业和驰宏锌锗的债务融资成本受绿色信贷的影响呈现大致相似且整体趋势呈上升状态。2007 年绿色政策提出后,紫金矿业债务融资成本迅速作出反应,数值急速上升,驰宏锌锗的反应稍晚了一年,在2008 年融资成本才来到了峰值。这两家企业在急剧上升的时候又迅速急剧下降,究其原因,在我国绿色信贷政策刚提出的伊始,为后期更好地经营运转实现可持续发展,企业就要迅速进行技术改造,提高投入产出比、节约资源、改善粗放经营模式,进而符合银行借款的要求,更顺利地获得资金支持。2012 年《绿色信贷指引》出台后,这两家企业的债务成本再次出现小范围内的上升和回落。2016 年8 月,《关于构建绿色金融体系的指导意见》印发,紫金矿业和驰宏锌锗的债务成本在2017 年又呈现显著的上升趋势。从定性的角度上看,在绿色信贷相关政策出台的时段会引起企业债务融资成本的上升,且上升的程度不小,往往是企业债务成本承担最重的时候。

图3 紫金矿业、驰宏锌锗新增债务融资规模

2.企业间债务成本差异的横向分析

从企业间的横向对比来看,2006—2019 年间驰宏锌锗的债务融资成本普遍高于紫金矿业。原因可能在于驰宏锌锗银行借贷和长期债券的筹资融资方式相较于紫金矿业在负债中的占比更高。从表4可以明显看出,紫金矿业在2007 年、2012 年和2017 年的债务成本值最为显著;驰宏锌锗在2008年、2012 年和2017 年债务成本最为显著。这几个年份均符合或接近于绿色信贷相关政策出台的时间。

2007年,紫金矿业债务成本较2006年增长61.49%,驰宏锌锗较2006 年增长45.06%;2012 年,紫金矿业和驰宏锌锗债务成本分别同比增长6.25%和29.41%;2017 年,紫金矿业和驰宏锌锗债务成本较2016 年增长290%和36.39%。可以看出绿色信贷会提高驰宏锌锗债务成本,且提高成本的程度相对稳定。而对于紫金矿业来说,绿色信贷同样会提高其债务成本,但影响波动较大,尤其在2017 年,影响程度十分明显。

四、结论与建议

绿色信贷提出后企业债务融资会产生怎样的影响,本研究将紫金矿业和驰宏锌锗作为两个案例,采用对比分析的方法对这一问题进行探讨。研究发现:第一,绿色信贷会降低企业债务融资规模,但有的企业对绿色信贷后续实施效用的敏感性愈发强烈,有的企业逐渐对绿色信贷后续的影响效用产生免疫;第二,绿色信贷会提高企业的债务融资成本,但有的企业融资成本增幅较为稳定,有的企业融资成本增幅波动较大;第三,绿色信贷通过债务融资给企业施加压力来保护环境、减少污染的经济手段起到了一定的作用。针对研究的问题,具体提出以下建议:

(一)政府要完善法规政策体系,引导推动创新发展

绿色信贷普遍增加了企业债务成本,企业受到压力施加主动进行资源重新配置降低能耗、提高投入产出比。政府应趁热打铁,加紧完善绿色金融法律法规及政策体系,更加具体化、明确化、条理化、有序化,形成绿色金融市场体系,加强监管,鼓励并激励创新发展,提供相应资金支持,阻隔抑制重污染投融资。

(二)企业要合理配置资源,认真履行社会责任

企业面对绿色信贷政策的影响,要因势利导,合理利用配置资源、更新调整资本配置。注重社会责任的履行,适当增加企业信息透明度,有利于金融机构对企业做出客观合理的评价以获得相应的贷款和政策优惠。

(三)银行要积极发挥主力军作用,将绿色信贷落到实处

首先,坚持优先发展绿色信贷,加大重点领域绿色投放,围绕战略性新兴产业、加大绿色信贷客户和项目的营销。其次,组建培训一支专业的绿色信贷人才队伍,紧跟政策发展。最后,激发执行绿色信贷内在动力的同时,建立绿色信贷风险防范及风险担保机制,提升风险管理水平。