海信视像财务报表分析

2022-01-21楚文睿薄建奎

楚文睿,薄建奎

(青岛理工大学 商学院,山东 青岛266000)

一、引言

1998 年,全球金融风暴导致部分高负债成长的企业轰然倒塌,企业负债率过高及代理商的赊销过度制约着海信改革,海信集团提出一套“保守财务”理论,该理论强调企业的财务安全、一切经济活动都要建立在保证企业安全的基础上,为了财务安全可以放弃发展机遇和投资机会。保守的财务战略为海信带来充足的资金,避免了因资金链断裂引发的破产倒闭等风险,使海信逐步发展成为家电行业的领头羊。但是近年来随着电视市场板块外部环境的变化,海信视像的“保守财务”受到冲击,电视市场由增量市场发展为存量市场,过去的增量市场允许海信坚持长期主义积累优势,但在饱和的存量市场下,保守性的财务战略会成为发展的阻碍。2019 年,“海信电器”正式更名为“海信视像”,反映出电视业务在企业中的重要程度,更名后的海信视像为顺应市场的变化,占据更多市场份额,在权益融资的同时,也背上了高负债,享受高负债为企业带来的发展活力。

二、电视市场板块的内外部环境分析

就外部环境而言,新冠疫情为电视行业带来新的挑战,消费者的消费需求更加多元化,在线观影娱乐、学生线上学习、远程协同办公、网络问诊等应用场景刚需,电视由仅提供娱乐节目的单一化功能转变为提供娱乐节目、游戏、学习教育、视频通话等多种功能。除了新冠疫情的影响,手机、平板电脑成为电视的替代品,越来越多的中国家庭“去客厅化”,使得电视成为非必需家电,电视行业整体的销量、销售额同步下滑,我国电视行业整体处于饱和状态,如果不开发新产品,深入其他市场领域,便无法再继续扩大市场规模。

就内部环境而言,创维、TCL、海信视像等传统的电视厂商受到互联网电视厂商的冲击,大量的互联网厂商如小米、华为等进入电视行业,争夺传统厂商的市场份额,行业龙头也被卷入竞争者之间的价格战,创维作为中国传统厂商的佼佼者,2020 年,出货量下跌幅度最大,遭受严重冲击。

海信视像同样作为电视行业传统厂商,在互联网厂商等竞争对手以价格战方式抢占市场份额的情形下,2020 年,依然保持着强劲的增长力,净利润暴涨近5 倍,在价格下降、市场需求量同时下降的情况下,还能保持高速增长的发展趋势。海信视像面对内外部环境的变化,随机应变,凭借其多年来保守财务战略积累下来的资金链及经营者的顺应市场变化的能力,寻找蓝海市场,转危为安。

三、财务报表分析的意义

财务报表分析是针对企业公开发布的反映企业经营状况、财务状况和现金流状况的三大报表中的数据进行分析。通过分析资产负债表,可以让经营者了解企业的资产和负债的状况,掌握企业的资本结构,发现现有资本结构对企业构成的风险,及时改善企业现行财务战略,助力企业发展。通过分析利润表,掌握企业近年来的盈利状况,企业的发展模式以及未来能够为企业带来的经营成果,为投资者提供投资依据;经营者通过分析成本费用的支出状况,分析企业资源的分配和利用是否合理和高效。通过对现金流量表的分析,可以掌握企业的现金流是否足以偿还债务,在面临发展机遇时企业是否可以迅速获得资金进行投资,为债权人和投资者的决策提供依据。

四、案例分析

(一)海信视像简介

1997 年4 月,海信视像在上海证券交易所上市,其前身为海信电器股份有限公司,于2019 年12月更名为海信视像科技股份有限公司。根据海信视像2020 年年报,其主要业务板块包括芯片、激光电视、海外市场、东芝品牌全球运营、新型显示技术业务、商业显示、场景化显示。

海信视像致力于成为处于世界领先地位的多场景系统显示解决方案的提供商,只要有显示业务出现,就有海信视像的身影,并且积极为每一位消费者解决任何产品问题。以技术立企,在中国青岛、武汉和欧洲、日本等全球多地设立研发中心;坚持走国际化道路,赞助世界性的体育赛事、收购日本东芝;重视产品质量。

在国企混改的大背景下,海信集团一直在混改的道路上前进,2020 年4 月1 日混改进程基本完成,一直由青岛国资委实质控制的海信视像,完成混改后成为无实际控制人的企业,所有股东持有的股份都不足以单独或者联合其他一致行动人来控制企业的董事会及须经董事会半数以上同意的选举活动,股权结构多元化,吸收更多的投资者及经济资源,丰富了产业资本力量。

(二)海信视像财务报表分析

1.报表项目分析

资产负债表。2020 年年报中金额变动较大的项目有应收票据,与2019 年相比涨幅为69.22%。电视机在2020 年全球出货量同比涨幅只有1.1%,但是海信视像产品的全球出货量同比涨幅15.7%,在全球出货额负增长的背景下,海信视像的电视全球出货额同比增长8.6%,外销收入上涨。应付职工薪酬、其他流动负债的涨幅较大,尤其是其他流动负债涨幅为8142.57%,海信视像的债务借款金额较小,面对市场形势的不利变化还能保持高增长,不仅依赖于海信视像产品创新能力和营销手段的多元化,还在于其为维持高速发展付出的高额负债的代价,应付职工薪酬和其他流动负债的大幅增长为企业带来投资机会的同时,也带来了过度投资承担的巨额债务。

利润表。2020 年营业收入和营业成本的涨幅都在15%左右,财务费用涨幅较大,为153.87%,主要是由于国外销售业务的增长以及汇率变动的影响。为营业收入涨幅做出贡献的是国外销售收入,国内销售收入与去年相比有所下降。海信视像前几年收购了日本东芝,在电视市场中形成了差异化的竞争优势。研发费用与上年相比增长22.02%,企业重视研发,研发人员的数量占公司总人数的14.38%。

现金流量表。2020 年经营和筹资活动产生的现金流量净额与去年相比分别下降93.04%和268.96%,经营规模增长,产品的销售量上涨,企业对原材料进行战略性储备。筹资活动现金流出增加是合并同一控制下的企业所致。

2.指标分析

从盈利能力、营运能力、成长能力和偿债能力四个方面分析海信视像的财务状况。选取深康佳A、四川长虹两个企业与海信视像进行横向对比,两个对比企业的净市值与海信视像的水平相当,且两家企业的主营业务也为彩色家电。根据海信视像公开发布的企业年报,选取2018—2020 年的数据进行纵向分析。

偿债能力分析,选取资产负债率、流动比率、速动比率三个指标。

表1 2018—2020 年偿债能力指标 单位:%

表2 2020 年偿债能力横向对比 单位:%

纵向来看,2018—2020 年,海信视像的资产负债率变化幅度不大,该企业自成立后的第二年便开始遵循“保守财务”的理论,以权益性的资金来源为主。横向来看,资产负债率远低于深康佳A 与四川长虹。海信视像作为家电行业的巨头企业,资产负债率低虽然有利于提高企业的长期偿债能力,但是资金来源主要来自权益性投资会加大企业的资金成本,资金来源单一化使得企业在优质投资机会来临时无法及时抓住机会,无法充分利用财务杠杆带来的额外收益。

流动比率和速动比率2018—2020 年变化幅度同样较小,企业对于短期债务的偿还具有充足的保障。与深康佳A 和四川长虹相比,海信视像的流动比率和速动比率处于较高水平,短期借款较少,主要得益于海信视像的保守财务战略,不会面临资金链断流的风险。

总的来说,海信视像的偿债指标都处于一个合理的范围内,且偿债能力高于行业水平,不会面临因债务利息过重导致企业资金链断流最终破产的风险。但是面对家电市场的饱和,保守的财务战略无法为企业带来更好的发展前景。为维持其市场份额,稳固市场地位,适当的负债更能为其带来发展活力。

盈利能力分析,选取毛利率、净利率、净资产收益率指标。

表3 2018—2020 年盈利能力指标 单位:%

表4 2020 成长能力横向对比 单位:%

毛利率从2018 年的14.69%增长到17.9%,2020 年与2019 年相比增加了智慧显示终端和新显示新业务产品,前几年新产品处于开发阶段,只有支出没有收入。另外,2020 年1 月突发疫情,企业新开发产品更加符合当年家电市场消费者的居家办公、学习的需求,所以2020 年销售收入大幅增长,营业成本的涨幅小于销售收入的涨幅。与同行业其他企业比较,2020 年,海信视像的毛利率显著高于深康佳A 和四川长虹,在家电市场饱和且受到疫情冲击的背景下,海信视像仍然能够将毛利率维持在较高水平。

净利率2018—2020 处于持续增长的状态,海信视像在2018—2020 年的持续经营净利润分别为5.468 亿、8.069 亿、15.26 亿,净利润大幅增长。2020年,净利率水平高于深康佳A 和四川长虹,处于行业平均水平以上。

净资产收益率2018—2020 也处于持续增长的状态,该指标的作用在于衡量企业所拥有资产的获利能力。与同行业企业相比,处于平均水平之上。

总体来说,海信视像的盈利能力强劲,发展前景较好。

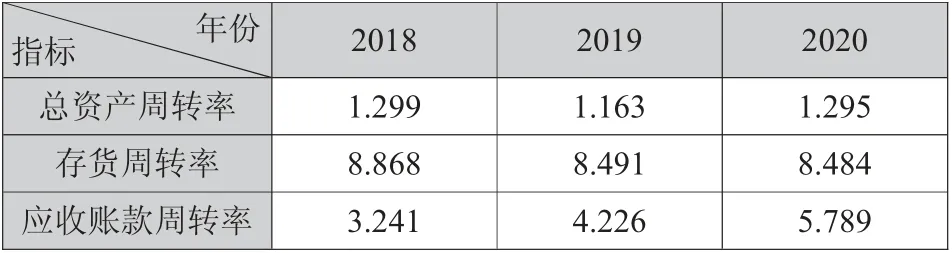

营运能力分析,选取总资产周转率、存货周转率、应收账款周转率指标。

表5 2018—2020 年营运能力指标 单位:%

表6 2020 成长能力横向对比 单位:%

2018—2020 总资产周转率和存货周转率的变化幅度较小,处于行业的平均水平。应收账款周转率2018—2020 处于稳步增长,海信视像的应收账款收回速度加快,减少了坏账损失,但低于深康佳A与四川长虹,海信视像需要关注未收回的应收账款可能造成的损失。

成长能力分析,选取主营业务收入增长率、净利润增长率、总资产增长率。

表7 2018—2020 年成长能力指标 单位:%

表8 2020 成长能力横向对比 单位:%

2019 年,主营业务收入增长率呈现负数,这主要受内外部销售规模的影响。2019 年,销售收入有所下降,2020 年,销售收入回升。与同行业其他企业相比,2020 年,主营业务收入增长率处于领先位置,新产品的上市扩大了海信视像的消费者群体,为其带来更多的销售收入。净利润增长率2018—2020年处于上升水平,且远高于深康佳A 和四川长虹,海信视像重视研发,大屏化带来的消费升级是利润增长的主要动力。总资产增长率2019 年呈现负数,主要是金融资产的减少和应收票据的收回,与同行业企业相比,处于中游水平。

在电视市场整体下滑的情形下,海信视像能够脱颖而出,凸显行业龙头优势,主要得益于以下几个方面:一是混改落地,股权结构多元化,治理结构市场化,企业的发展活力进一步激活;二是积极研发新产品,改善产品结构;三是充分利用海外市场,在疫情时转危为安;四是保守的财务政策为企业带来稳固的财务根基,同时海信视像的经营者面对市场的变化大胆做出改变,合理利用负债为企业带来的效益。