科达制造收购意大利Welko财务绩效分析

2022-01-21梁卫平梁四安

梁卫平,梁四安

(佛山科学技术学院经济管理学院,广东佛山528000)

一、并购背景

(一)科达制造

科达制造是一家成立于1992 年的佛山上市企业,其主要的产品涉及陶瓷机械、墙材机械和石材机械等机械生产研发,目前已拥有科达制造、特福、德力泰、恒力泰、唯高、新铭丰等相关品牌。随着中国“一带一路”建设的发展,科达制造开始了全球产业布局,积极走出国门,走向世界。目前通过并购投资等方式先后建立了亚洲、欧洲和非洲等研发生产基地,成立了印度、土耳其等子公司。

(二)意大利Welko

Welko 为意大利高精制造领域的领先企业,专注于陶瓷等行业厂房、机器设备的设计、制造、销售及安装,其在意大利、欧洲、非洲、中东、北美等国家及地区市场均建立了良好的品牌声誉。拥有完善的研发生产机构,产品线积极布局欧洲高端市场,在所在行业均具有一定的核心竞争力。

(三)行业分析

目前,世界高端的陶瓷机械研发设计制造厂商仍然以欧美为主,中国高端设备主要依赖进口。意大利陶瓷生产研发一直在行业内保持领先地位,其产量占据全球市场份额的50%以上,广东科达制造股份有限公司在全球市场份额居于第二位。全球的陶机市场总规模大概有250 亿元,海外市场就有190 亿元,占总规模的76%,科达制造进军海外市场并获取更多的市场份额还有很大的提升空间。

二、并购动因

(一)科达制造

1.积极开拓海外市场,提高整体利润率。从2017年起,随着公司国际化战略的推进,科达制造开始瞄准海外市场,不断寻求行业并购的机会。近年来,海外市场的出色表现也给公司业绩带来持续增长:海外营收增速自2014 年以来大多高于国内营收增速,2020 年第一季度公司海外营收同比增速达30%。海外毛利率水平显著高于国内,2020 年第一季度海外毛利率为21%,高于国内的17%,且海外毛利润占比已达57%,海外已经成为公司机械业务的主力。

2.获取先进的管理和技术,产生协同效应。通过并购意大利Welko,使两个企业间共享技能,共享有形资源,并形成统一的战略。产业发展规划垂直整合,通过联合力量增加与供应商谈判话语权。通过人力、设备、资金、知识、技能、关系、品牌等资源的共享来降低公司运营成本、分散市场风险以及实现规模效益。

3.完善海外供应链和营销渠道,增强品牌辨识度。在并购后,科达制造拥有了Welko 完善、高效、低成本的营销渠道,营销渠道对跨国企业有着不可或缺的作用,连接着海外的消费与生产,是企业长期建立起来的无形资产。完善的供应链和营销渠道可以降低公司在海外发展的流通成本。Welko 供应链优势在于可以高效低成本地将产品或者劳动运输到客户手中,科达制造以此来扩大自己的市场份额。

(二)意大利Welko

1.行业发展低迷,需要资金投入。近几年,意大利陶瓷和砖瓦机械设备行业的收入水平已经跌回2013 年水平,在经历了连续五年增长之后,意大利制造商的营业额开始见顶,2018 年已经出现的放缓迹象在2019 年愈演愈烈,导致销量下降了19.8%。受此影响,意大利I.C.F.&WELKO S.P.A.业绩也不容乐观,公司股东也积极寻求机会来摆脱业绩不佳的局面。

2.中国市场前景广阔。科达制造是国内建筑陶瓷机械领先企业,是唯一一家能够提供建筑陶瓷整厂整线设备的厂家,其核心产品在市场占有率遥遥领先。意大利welko 借助科达制造在中国的领先优势,可以迅速打开中国高端陶机市场,提升自己的品牌知名度,获取丰厚的利润。

三、效果分析

公司的财务绩效可以根据杜邦分析法,从偿债能力、营运能力、盈利能力和成长能力四个方面选择指标进行评估。首先是对相关的财务数据进行选取,科达制造股份有限公司与意大利WITALY SRL于2018 年9 月26 日签署了《股份购买和股东协议》,购买其持有的意大利I.C.F.&WELKO S.P.A.公司60%的股权,因此,本文选取公告发出的前后四年的资产市场表现,即2016 年上市到2019 年的年报中相关财务数据,对并购前后公司的业绩表现进行定性和定量的研究分析。

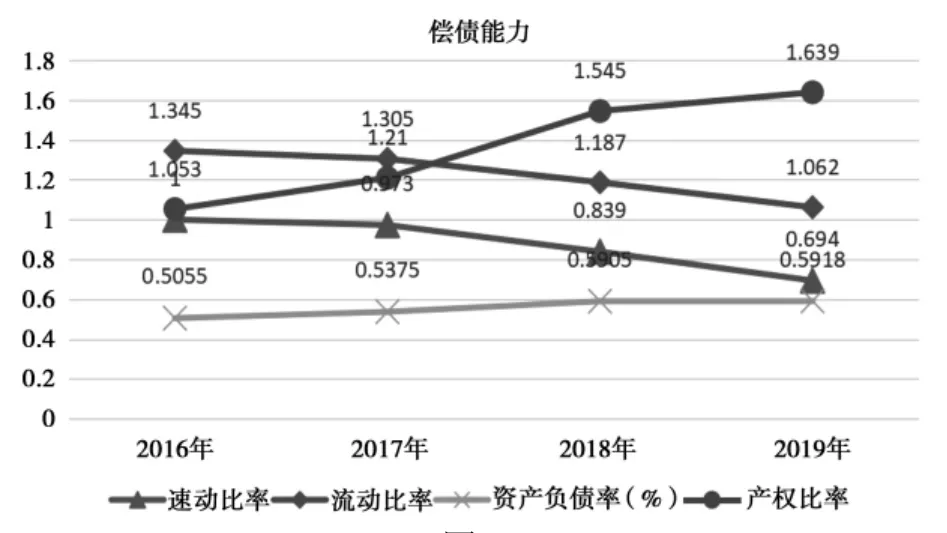

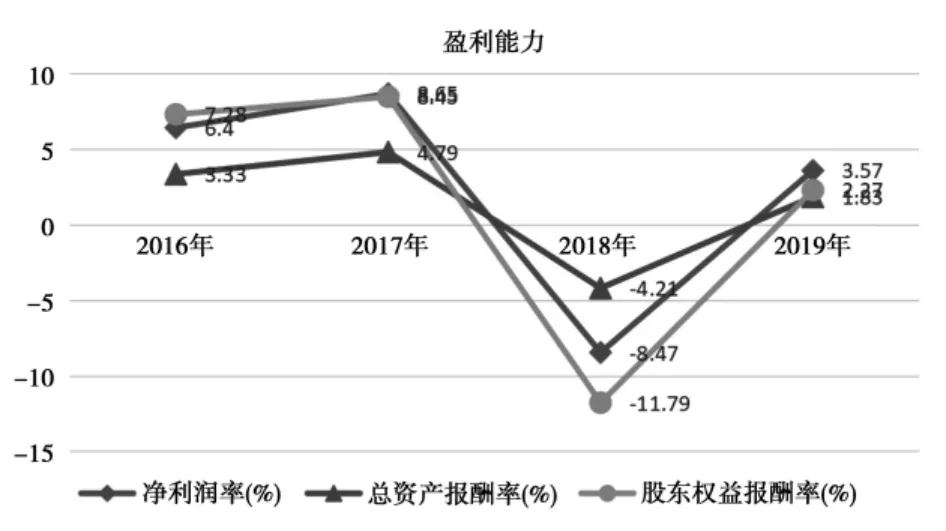

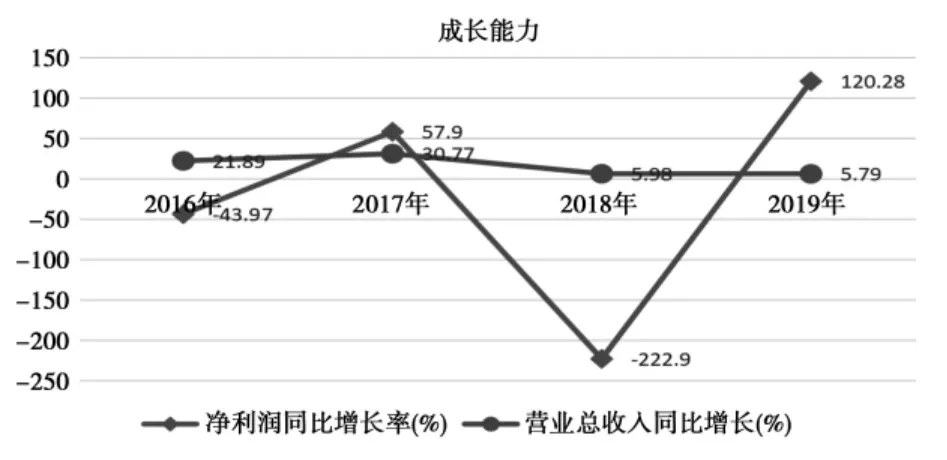

一级指标二级指标2016 年2017 年2018 年速动比率偿债能力流动比率产权比率资产负债率(%)存货周转率(次)应收账款周转率(次)营运能力流动资产周转率(次)总资产周转率(次)净利润率(%)盈利能力总资产报酬率(%)净利润同比增长率(%)股东权益报酬率(%)成长能力营业总收入同比增长(%)2019 年1 0.973 0.839 0.694 1.345 1.305 1.187 1.062 50.55 53.75 59.05 59.18 1.053 1.210 1.545 1.639 2.609 3.074 2.634 2.257 3.218 3.597 3.405 3.669 0.881 0.869 0.897 0.930 0.520 0.554 0.497 0.512 6.40 8.65 -8.47 3.57 3.33 4.79 -4.21 1.83 7.28 8.45 -11.79 2.27-43.97 57.90 -222.90 120.28 21.89 30.77 5.98 5.79

从图1 可以看出,企业并购前和并购后流动比率和速动比率都在持续下降,表明科达制造短期偿债能力在慢慢减弱。理论上,公司财务速动比率保持在1 左右及流动比率等于2 左右说明公司财务状况十分优良,流动比率和速动比率过小,则表示公司偿债能力不强,过大,则表示流动资产占用资金较多,不利于资金的周转。科达制造在并购前后的速动比率大部分小于1 且流动比率均小于2,说明科达制造流动资产占流动负债的比例较重,公司在进行并购过程中使用了大量的自有资金致使流动资产减少,将导致公司面临突发风险时难以及时支付负债金额。

图1

长期偿债能力的变化也是印证企业负债的增加。资产负债率和产权比率从2016—2019 年期间稳步增长,说明负债所占的比重越来越大,公司面临的亏损或者破产的风险相应地就会增大。图1 可以看出明显的变化,就是2018 年产权比率由0.973增至1.545,上升了0.572。资产负债率在2018 年也是出现,较大变化。分析原因,首先,不难看出科达制造并购主要采用自有资金和债券募集资金,导致公司负债的增加;其次,由于在并购之前Welko 也有着比科达制造更高的债务风险。

如图2 所示,并购Welko股份后的2018 年,科达制造总资产周转率出现了小幅的波动,从0.554 下降到0.497。这表明科达制造在并购结束后,合并财务报表使公司的营业收入下降,而总资产也相应地增加,公司面临一定的财务压力,在并购后的一年里,总资产周转率开始回升。流动资产周转率在2017 年最低,2018 年以后开始上升,公司使用了大量的自有资金和发行债券,流动资金的减少大于营业收入的减少,导致流动资产周转率的上升,并反应在后两年的流动资产周转率变大。存货周转率相应地在并购后出现了下滑,说明资金回流速度减慢,存货出现积压情况。应收账款周转率在2018 年出现短暂的下滑后开始上升,这表明科达制造在并购后出现应收账款的增加。对四个营运指标进行深入分析后可以发现,科达制造的整体营运能力在并购后开始出现短暂的下降,但很快地,在并购后的一年里企业朝着有利的方向推进,但由于技术和管理整合不彻底,存货周转率还是未达到市场预期。

图2

图3

如3 图所示,净利润率、总资产报酬率和股东权益报酬率出现了相同的变化趋势,在2016—2017年出现了小幅度的上涨后,在2018 年出现了大幅度下降,在并购后一年又出现了大幅度的上涨。分析原因,意大利WITALY SRL 拥有Welko 品牌,但是意大利陶机市场整体发展低迷,公司利润未达预期,企业运营成本增加,公司经营不善导致公司债务增加,科达制造并购Welko 后导致自己的财务业绩受到影响,净利润开始明显地下降。从图中也可以看出,净利润率、总资产报酬率和股东权益报酬率均为负数,下降速度最快的是股东权益报酬率,变化幅度达到20.24%,可见在并购过程中,企业净利润为负数,股东权益受影响较大。三个定量指标在2019 年开始大幅度回升说明企业盈利能力总体稳定,只在并购期发生了较大的变化。

如图4 所示,2018 年净利润同比增长率和营业收入同比增长率均发生了下降,并且净利润同比增长率变化比较大。分析原因,第一,受限于国内经济增长放缓、下游行业环保政策趋严等。2018 年下半年,建筑陶瓷市场表现萎靡,公司国内陶瓷机械业务出现下滑。第二,公司在进行并购动用了大量的自有资金以及债券融资,由于公司融资规模同比上升,加之本年度金融机构贷款利率上调,导致本期贷款利息同比大幅上升。2018 年公司实现归属于母公司的净利润-5.98 亿元,同比下降222.90%。但是很快在2019 年度大幅上升。

图4

四、结论与建议

本研究基于财务指标法,从偿债能力、营运能力、盈利能力和成长能力四个维度对科达制造跨国并购意大利Welko 的财务绩效进行研究,短期内科达制造整体绩效大幅下降,而后经过整合,企业绩效慢慢开始恢复,协同效应开始显现。并购前的Welko 财务状况不太乐观,并购后无疑会使科达制造企业绩效受到影响,这从企业的偿债能力、盈利能力的下降上得到体现。在并购后整合的两年间,企业的各项指标也在慢慢恢复中。随着后期的不断整合,科达制造将与Welko 保持良好的协同发展,在国际上也将有着良好的市场表现。

由此次跨国并购的绩效分析可以为国内其他企业进行跨国并购提出几点建议:首先,企业在进行跨国并购要选择符合企业发展战略的标的。科达制造想进入欧美高端市场,亟须一个突破口。Welko作为一家主打高端陶机生产制造商,有着技术和市场优势并且在国际市场上有了一定的知名度。同时Welko 也受制于国内行业发展的低迷,急需资金来摆脱自己的债务问题。科达制造选择Welko 作为并购标的符合公司长远的发展目标战略。其次,跨国并购的过程中需要进行有效的资源整合。在并购过程中企业文化风险充当重要的角色,处于不同文化背景的各方管理人员,由于不同的价值观、思维方式、风俗习惯等的不同,对企业经营会产生很大的影响;企业并购过程中需要重视目标企业的人才资源,在并购过程中主要获取的目标就是技术和人才,如果人力资源整合不好就容易导致关键人才的流失。最后,在跨国并购后企业需要注重财务管理的作用。并购后企业需要具有一致的财务计算方法,这样所得到的财务数据才会更真实准确。并购后清楚目标企业现存的资金和所负债务,及时处理好企业的债务问题。企业并购过程中需要投入大量的资金,企业在没有充足的自有资金时就需要进行证券融资,应选择合适的融资方式进行融资来降低企业的财务风险。