苏里格气田完全成本全过程控降对策

2022-01-20兰文渊魏千盛

童 竞 兰文渊 杨 杰 魏千盛 许 艳

(1.中国石油长庆油田公司第三采气厂,陕西 西安 710018;2.中国石油辽河油田公司经济技术研究院,辽宁 盘锦 124010)

0 引言

随着鄂尔多斯盆地苏里格气田开发的不断深入,未动用地质储量主要分布在致密区和富水区,增加了天然气经济有效开发的难度。完全成本高已成为制约苏里格气田开发的瓶颈问题。为了实现该气田效益开发,亟需开展完全成本控降对策研究。

1 气田完全成本构成分析

气田完全成本是指天然气生产过程中进入当期损益的成本,通常包括4个部分:一是直接进入当期损益的现金操作成本;二是进入当期损益的资本化成本,包括折旧折耗及摊销和长期资产减损;三是为发现储量而发生的地质勘探费用;四是油田公司分摊的管理费用和财务费用[1]。

1.1 气田完全成本构成

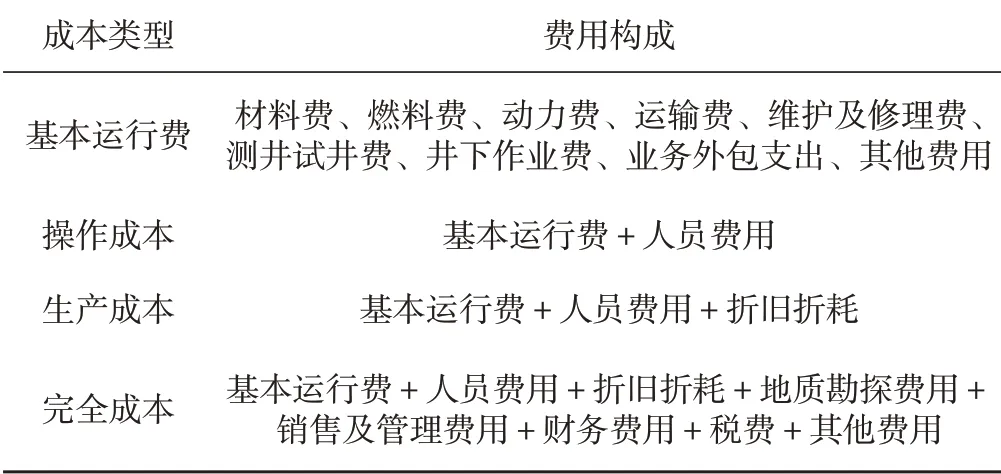

根据苏里格气田的生产运营情况,对该气田的成本进行剖析(表1),完全成本主要由基本运行费、人员费用、折旧折耗及摊销等八部分费用组成[2-5]。

表1 气田成本类型分类表

1)基本运行费:是指天然气生产经营活动运转所发生的成本,包括材料费、燃料费、动力费、运输费、维护及修理费、测井试井费、井下作业费、业务外包支出等。

2)人员费用:是指直接从事生产的采气队等生产人员费用,包括工资薪金、奖金、津贴、福利费、社保、工会经费、住房公积金、职工教育经费等。

3)折旧、折耗及摊销:是指资产在当期生产中的转移价值。包括固定资产折旧、油气资产折耗及无形资产摊销。其中固定资产折旧是指固定资产由于损耗而转移到产品中去的那部分价值。油气资产折耗是为补偿油气资产在生产过程中的价值损耗而提取的补偿费用。

4)地质勘探费用:地质勘探过程中发生的支出,包括地质调查、地球物理勘探及其他物化探和地震费用,以及未发现经济可采储量探井、评价井的费用、成功探井、评价井的无效井段费用。

5)销售及管理费用。销售费用是指销售天然气产品过程中发生的费用。管理费用包括安全生产费及分摊的上级管理费用。上级管理费用是指油田公司一级的管理部门为组织和管理生产经营所发生的管理费用分摊;安全生产费是按照国家和集团公司规定对在中华人民共和国境内直接从事勘探生产、危险品生产和存储、交通运输的企业等提取的费用。

6)财务费用:是指项目筹集资金在运营期间发生的费用。

7)税费:包括城市维护建设税、教育费附加、水利建设基金、土地使用税、印花税、房产税、车船税及环境保护税等。

8)其他费用:指营业外收支净额,营业外支出包括赞助支出、罚款支出、捐赠支出及资产报废及毁损损失,营业外收入主要为罚没利得。

1.2 完全成本构成分析

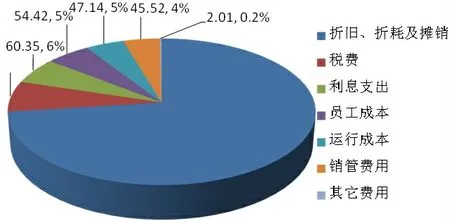

通过对苏里格气田的完全成本构成进行分析,可以看出其中折旧、折耗及摊销占比最大,占完全成本的73%,对折旧、折耗及摊销进一步分析,其中油气资产折耗占比较大,固定资产折旧和无形资产摊销费用较少。而其他的构成项目中,税费、利息支出、运行费用、员工成本、销管费,分别占7%,6%、5%、5%和4%(图1),运行成本在油气生产过程中是可控的,而税费、利息支出、销管费和员工成本均受政策影响不可控。

图1 苏里格气田完全成本构成图

从气田完全成本构成分析中得出,气田完全成本中油气资产折耗和运行成本占到了近80%,并且这两项成本在气田勘探、开发过程中可以控制。因此从这两个方面提出完全成本控降对策。

2 油气资产折耗控降对策

2.1 油气资产折耗计算

天然气开发具有投资高、风险大、投入与产出不均衡的特点。在勘探和开发建设阶段,需要大量的资本性投入而没有产出,而在开发生产阶段,只需要较小的操作成本就可以取得较大的产出。受探明储量、气井数量、开采技术等因素变化的影响,各年的产气量不一定均衡等特点。因此对油气资产采用产量法来计提折耗。产量法计提折耗公式:

式中,D为油气资产折耗,万元;A为期末油气资产净额,万元;Q为当期产量,108m3;N为期末SEC储量,108m3。

2.2 影响油气资产折耗的因素

从式(1)可以得出,影响油气资产折耗的主要因素是油气资产净额、SEC储量和当期产量。因此降低油气资产净额、提高SEC储量是降低油气资产折耗的主要措施。

油气资产折耗是前期投资在后期生产中的体现,因此折耗高是历史原因造成的,只有将控制手段前移到勘探、开发阶段,有效降低前期投入,才能有效降低油气资产折耗。一是因为勘探、开发阶段的投资占总投资50%~60%,下降的潜力较大。二是成功探井及开发井钻井、地面投资,都要在生产期内通过折旧折耗的方式计入完全成本[6]。

2.3 降低油气资产折耗的对策

2.3.1 做好产建井前期效益论证,减少无效油气资产投入

由于苏里格气田渗透率低,产量递减较快,要稳产甚至是上产,每年需要投入大量的产能新井来弥补递减,而每年报废的资产仅为产能投资的1/10左右。因此,做好产建井的前期投资管控,提高产建井产量,是减少折耗的关键[7-9]。

1)做好产建井经济评价

在产建井前期,要根据预测的产建井产量、投资及预测生产后的成本,开展产建井经济评价。保证产建井实施后内部收益率至少达到基准效益,减少低效资产投入。在实施后,要做好产建井跟踪经济评价,对效益不好的区域,控制下步产建投入规模[10]。

根据现金流量表中的净现金流量计算项目财务内部收益率FIRR[11],计算公式为:

式中,CI为第t年的现金流入量,万元;CO为第t年的现金流出量,万元;(CI-CO)t为第t年的净现金流量,万元;n为计算期,年。

当财务内部收益率大于或等于基准收益率时,产建井方案在经济上可行。当财务内部收益率小于基准收益率时,经济上不可行,需对产建井的投资、产量和成本进行优化后,重新开展评价。

2)做好气井井型经济比选

产建井的井型分为直井、定向井和水平井。水平井的投资一般是直井投资的2~3倍,而水平井的天然气产量是直井的2~3倍,但水平井后续潜力小,从全生命周期进行评价水平井和直井的效益,优选效益好的井型进行实施。

经济比选方法可采用财务净现值对比法、财务净年值对比法和差额投资内部收益率比较法。

财务净现值对比法:比较备选方案的财务净现值FNPV,以净现值大的方案为优。

式中,ic为设定的折现率,%。

财务净年值对比法:采用相同的折现率,比较备选方案的财务净年值,以净年值大的方案为优。

式中,AW为净年值,万元;S为营业收入,万元;C′为年经营成本费用,万元;SV为计算期末回收的固定资产余值,万元;W为计算期末回收的流动资金,万元;(P E,i c,t)为现值系数;(A P,i c,n)为资金回收系数。

3)差额投资内部收益率比较法

式中,ΔCI为AB方案的增量现金流入,即CI A-CIB,万元;ΔCO为AB方案的增量现金流出,即COACOB,万元。

采用差额投资内部收益率比较法选择方案的原则:在按投资由小到大进行方案比较时,选择投资金额大、差额投资内部收益率大于基准折现率的方案。

2.3.2 优化产建部署,实现技术增效

1)结合剩余可动用储量布局及地面集输系统布局,通过优选井位,提高产建新井的产量。各区块之间的气藏条件不尽相同,即使在同一区块内,构造高部位与边缘地区气藏条件也不同,可以通过对前期产建井开展技术经济评价,优选效益好的区块部署新井,减少无效低效井实施。这是减少资产包袱,降低气井折耗最有效的途径。

2)应用先进技术,降低套管、钻井液、水泥浆和进尺等费用。一方面是扩大小井眼钻完井应用规模,发挥小井眼钻完井控降投资规模效应;同时开展井身结构优化和扩大二开水平井,有效减少套管、钻井液和水泥用量,缩短钻井周期和减少钻井进尺,实现技术增效。

3)加大低成本压裂材料应用,减少压裂投入。研究不同深度井的闭合应力,加大石英砂替代陶粒规模应用;针对不同井的改造工艺,推广扩大低成本压裂液应用。

2.3.3 实施提高采收率技术,提高经济可采储量

1)差异化制定气藏提高采收率技术,积极开展增压开采、内部挖潜、滚边扩边、次产层动用等措施,推广应用不同类型储层井网调整技术,提高经济可采储量[12-13]。

2)分析重点区块提高采收率增产增储效果和D&M公司前期动态法储量评估结果,论证PD老区增储潜力,及时开展区块调整,实现挖潜增储。

3 运行成本的控降对策

苏里格气田开发的运行成本主要包括材料费、电费、维护修理费、井下作业费、运输费和外包费用。而随着苏里格气田开发的深入,未动用地质储量主要分布在致密区和富水区,增加了经济有效开发的难度,为了实现气田持续稳产,增大气井增产措施力度是减缓递减、提高气田稳产能力的重要手段。通过对运行成本构成进行分析,井下作业费占运行成本1/3左右,因此如何有效控制井下作业费是运行成本的主要控降措施[14-15]。

3.1 井下作业费控降措施

1)开展气井措施前经济评价,减少无效措施投入。通过开展气井措施前经济评价,对措施后不能实现盈亏平衡、措施增产量达不到经济最低增油量的措施不允许实施,从而降低无效和低效措施投入,有效规避措施风险。同时引导有限的资金投入到效果更好的其他气井措施中,提高措施经济回报率,从而达到减小区块递减和降低井下作业费的目标,实现气井措施技术与经济的有机结合。

措施经济评价采用“有无对比法”,用增量投入和增量产出数据计算措施经济最低增气量,根据预测的措施后增气量与该指标的关系,判断措施效益[16]。

①措施经济最低增气量

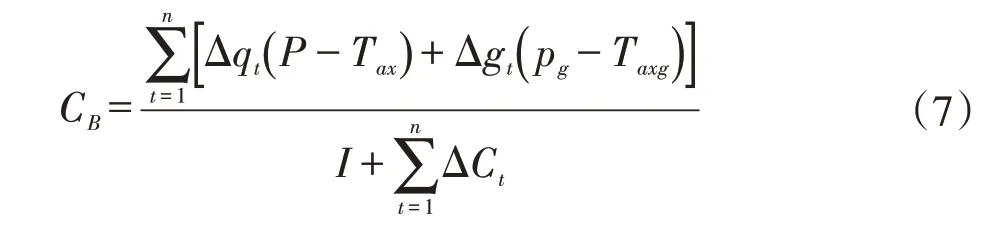

措施经济最低增气量是指措施实施后,为了收回全部措施投入所必须增加的天然气产量。措施经济最低增气量计算公式[17]:

式中,Δqlim为经济最低增气量,103m3;I为措施投入费用,元;ΔCt为措施后增加的成本,元;P为天然气销售价格,元/103m3;Tax为单位销售税金,元/103m3。

②气井措施效益判别标准

气井措施经济有效:Δq>Δqlim;

气井措施盈亏平衡:Δq=Δqlim;

气井措施经济无效:Δq<Δqlim。

式中,Δq为措施后增气量,103m3。

2)开展气井措施跟踪效益评价,调整措施投入方向。按一定的阶段对已实施的气井措施效果进行效益评价,重点对投入高、回收周期长的措施进行跟踪效益评价,实时反馈措施后的效果。

通过对气井措施的投入、成本、增油和总体措施效益情况进行全面分析,对重点措施、重点区块进行深入分析,对经济回报率低的措施,在下步投入时要提高论证级别,有效控制后期同类措施投入。

式中,CB为增量投入产出比;Δqt为有效期内第t月的增油量,t;Δgt为有效期内第t月的增气量,103m3;

当CB>2时,该措施为高效措施,当1<CB<2时,该措施为有效措施,当CB<1时,该措施为无效措施。

3.2 其他运行成本控降措施

将运输费、材料费、业务外包费等控降指标分解至下属各单位,按照时间节点逐项落实。加强生产管理,减少材料损耗,减少维护修理次数,同时对能自行修理维护的项目减少外包,实现对运行成本的控降。

4 实例应用

苏里格气田某采气厂受油气资产折耗高的影响,生产成本和完全成本居高不下,排名处于采气单位末位,影响了该采气厂的总利润和人均利润指标,拉低了采气厂的真实经营管理水平,对标考核情况也影响了员工的收入,生产经营面临重大考验。2020年该采气厂实施了完全成本全过程控降管理。一方面通过实施产建井投资管控,减少无效井实施,减少产建井投资,有效破解油气资产折耗高的瓶颈难题,降低油气资产折耗33.68元/103m3;另一方面通过加强措施论证减少无效措施投入68井次,有效降低了井下作业费的发生,同时通过加强生产管理,减少材料费、维护修理等费用发生,对能自行修理维护的项目自己完成,减少外包费用发生,降低运行成本2.52元/103m3。通过一年的实施,该厂完全成本下降36.2元/103m3,同比下降

4.09 %。

5 结论

1)苏里格气田完全成本由八大部分组成,其中油气资产折耗和运行成本是关键项目,是完全成本控降的主要方向。

2)油气资产折耗降控主要是通过开展新建产能井的前期经济评价、优化产建部署和实施提高采收率技术,降低无效资产投入,提高经济可采储量,实现技术增效。

3)运行成本的降控,一方面通过加强措施论证,提高措施经济回报率,提高气井措施产量,减少无效措施;另一方面是通过加强生产管理,减少材料费、维护修理和外包费用。