某大型国有集团型企业财务共享中心建设路径分析

2022-01-20张力

张力

(中国长安汽车集团有限公司,北京 100000)

目前,财务共享中心建设是在财务管理专业化、财务核算集中化、业财融合的基础上逐渐衍生出来的,本质是对集团和下属企业财务职能的重构,形成“战略财务、共享财务、业务财务”相结合的集团型财务体系。

以云计算、移动互联、大数据为代表的新一轮信息技术,为商业模式的创新带来很多想象空间。从国外发展情况来看,共享服务起源于20世纪80年代,由美国通用、福特等大型制造型企业集团提出,通过把企业内部不同的业务单元之间相似的财务流程集中至独立的共享中心处理,凭借规模效益达到提升效率和节约成本的目标。从国内发展情况来看,中兴通讯2005年成为国内第一家拥有财务共享中心的企业。近十几年,国内越来越多的企业开始建立财务共享中心,如海尔、金蝶分别于2007年、2009年建立了财务共享中心;中国广核集团2011年至2013年期间以“试点+全面推广”的模式分步实施了共享范围覆盖集团所有板块业务的财务共享中心[1]。

一、国有集团型企业建设财务共享中心的必要性

(一)存在的问题

某大型国有企业和各分子公司月初花费3~4天通过反复核对和修改才能完成合并报表,工作量巨大;各分子公司从事财务会计基础工作的人员占比高达80%以上,存在大量简单、重复、机械的工作;各企业对同一制度的理解和执行并不完全一致,导致分析和对比口径不统一,使整个集团的数据可比性存在问题[2]。同时,企业财务分析基于各企业上报的财务报表,无法实现财务分析向各企业财务和业务数据的追溯[3]。

(二)财务共享中心全面推进的依据

财政部会计司2016年发布的《关于全面推进管理会计体系建设的指导意见》指出,“鼓励大型企业和企业集团充分利用专业化分工和信息技术优势,建立财务共享服务中心”[4]。

(三)国资委倡导

国资委颁布的《关于加强中央企业财务信息化工作的通知》明确提出“具备条件的企业,应当在集团层面探索开展会计集中核算和共享会计服务”。国资委组织多家大型央企就财务共享服务中心的建立进行了探讨[5]。

二、某国有集团型企业财务共享中心建设思路

(一)组织机构财务共享推进思路

2020年选择本部和三家试点单位,主要考虑到其分别采用Oracle、QAD和浪潮系统,是集团内财务信息系统最具代表性的企业,便于后续推广实施和统一解决问题,以便加快系统的上线速度。

某集团建设财务共享中心,打造“1+3”财务共享中心模式,即1个集团共享中心(某集团)+3个实体共享中心(零部件、物流、商贸三个共享分中心),具备集约化财务管控能力、专业化会计服务能力及数字化经营决策能力,促进财务转型与变革。

第一阶段,完成试点单位、物流(独立实施)、商贸(独立实施)等单位共享实施,实施内容包括财务共享(主数据和标准化、网报、电子档案、合并报表、商业智能分析等)等。

第二阶段,首先完成本部和试点单位的共享实施,实施内容包括财务共享(应收核算、应付核算、资产核算、税金核算等模块),随后实施其余十单位的财务共享(网报、电子档案、商业智能分析等)。

第三阶段,实施全级次单位等的财务共享(应收核算、应付核算、资产核算、税金核算等模块)。

(二)财务共享平台模块推进思路

财务共享中心总体应用架构如图1所示,主要包括主数据管理、财务核算、网上报账、资金管理、合并报表、电子档案、合同管理、资金结算、电子影像、发票管理、商业智能分析以及业务操作、运营和支撑平台等应用,全面支持电脑、手机等设备,可以有效支撑网上办公。其中,第一阶段财务核算模块只在试点单位上线总账和网上报账及相关功能模块,并结合商旅平台建设安排,网上费用报销实现流程驱动与流程自动化,提升报销效率与数据质量,提升报销的合规性。属二级单位在报销标准、审批节点、地域和范围等方面均不相同。

图1 财务共享模块示意图

三、国有集团型企业财务共享中心建设中存在的问题和解决方案

(一)下属企业规模不同、业态不同带来标准化的难度

国有集团型企业拥有众多下属企业,而各下属企业的业态和涉及行业并不相同,集团下属汽车零部件企业、商贸企业、物流企业等,制度和流程标准化难度巨大,以差旅费为例,各下

在充分考虑集团各单位财务工作现状,兼顾前瞻性、落地性和适用性原则的前提下,对业务流程进行统一、规范、优化,最终形成适用于集团各单位的业务流程方案,共计12个一级流程,97个末级子流程。

(二)下属企业性质不同带来的实施困难

下属企业涵盖多种类型,如全资企业和控股企业可以按照集团的统一思路实施财务共享系统,而合资企业就存在一定的困难,原则上外方没有义务也不会配合中方把财务数据集中到一起,在一定程度上妥协后,采用财务报表上的合并[6];而参股单位,国有企业作为小股东很难有话语权,暂不实施。

(三)下属企业异构系统带来的困难

财务共享中心建设是一项系统工程,涉及多家单位、多部门、多业务的相关工作,实施很大程度上依赖于某集团对项目的统筹以及成员单位、实施单位的配合。本次纳入共享中心的成员涉及11家单位,业态较为复杂,需要相关单位积极配合,否则存在项目交付成果伴随试点企业的增加不断变化的风险。

建议由集团牵头,与10家成员单位不定期对供应商实施前的标准化成果进行讨论和确认,确保一次实施就能满足大部分企业的需求。

四、效益分析

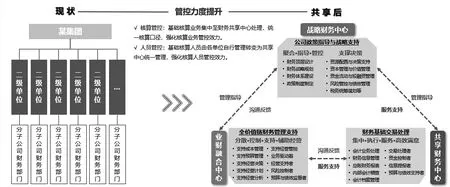

第一,从组织架构上看,依托于财务共享中心的建立促进财务组织结构变革,重新定义财务系统架构,在未来形成三个中心,即总部层面的战略财务中心、总部直属的财务共享中心、成员企业层面的业财融合中心,加大集团对财务核算与财务人员的双重管控力度,助力财务管理转型升级,如图2所示。

图2 共享实施前后财务体系对比示意图

第二,从财务工作流程上看,如图3所示。

图3 共享实施前后业务工作对比图

五、结语

从国际国内大环境来看,目前正是建设财务共享中心的大好时机,也是解决集团型企业财务问题的契机,但同时必须面对国有大型企业可能出现的典型问题。文章提出了解决以上问题的合理路径,力求通过该路径解决面临的大部分问题。