农业保险支持湖南生态农业产业集群化发展研究

2022-01-19熊江林华婷婷

□文/熊江林 华婷婷 高 雪

(中南林业科技大学涉外学院 湖南·长沙)

[提要] 在湖南省“三高四新”战略背景下,为推动湖南生态农产品高质量发展,打造湖南生态农产品品牌,培育壮大湖南生态农业,分析农业保险和生态农业发展现状,解决保险支持对生态农业集群化进程的问题。本文在此背景下探讨农业保险支持对湖南生态农业集群化的必要性及举措。

一、背景

2020 年,湖南提出“三高四新”的发展战略。大力实施“三高四新”战略,湖南省作为农业大省,在农产品种植面积、产量、产值等方面均居于全国前列,为推动湖南生态农产品高质量发展,通过农业保险支持湖南生态农业产业集群化,打造湖南生态农产品品牌,培育壮大湖南生态农业,使湖南生态农产品可以销售到全国各地乃至世界范围,增加农户收入,巩固脱贫攻坚成果。2021 年8 月19 日,湖南省人民政府办公厅印发了《湖南省“十四五”战略性新兴产业发展规划》的通知,要求加快农产品的提质集群建设,树立绿色安全优质的“乡食”品牌形象,创新湖南农业保险是推动湖南生态农业高质量发展必然要求,是提高湖南生态农业竞争力的需要。

二、湖南生态农业及农业保险发展现状

(一)湖南特色生态农业产业集群化发展情况概述。截至2018 年,湖南省的畜禽、粮食、蔬菜、茶叶、水果、水产、油茶、中药材、油菜、楠竹等十大产业已成为其主导产业。各地级县市也因地制宜,大力发展地方特色规模产业,形成了一批特色鲜明、竞争力强的农业生产基地。湖南省共有3.9 万家农产品加工业与湖南省十大主导产业有关,其中省级以上龙头产业606 家,培育新型农业经营主体近4 万家,在24 个县市区启动农村一二三产业融合试点,提升了农业全产业链效益。

(二)湖南农业保险普及情况概述。图1 选取2010~2019 年湖南省农业保险保费收入与保险赔付数据,从中可以看出,2010~2019 年间保费收入稳定增长,农户的投保意识有所增强;保险赔付总额虽有所波动,但总体呈上升趋势,更多农户从中受益,农户所承受的风险更少,有利于农户扩大产业规模,促进产业集群化的发展;保险赔付率在0.5~0.8 之间上下波动,且近几年波动幅度放缓,波动幅度稳定在0.5~0.7 之间,波动幅度的稳定,更有利于保险公司对相关数据的收集,健全完善农业保险的险种与保费的厘定。(图1,数据来源于湖南统计局)

图1 湖南农业保险保费收入、赔付及赔付率统计图

三、农业保险支持湖南省生态农业产业集群化的必要性

(一)农业保险有助于防范农业风险。农业风险,大致可分为自然风险和市场风险:

1、自然风险。从图2 可知,2010~2019 年湖南省受灾总面积为15,905.47 千公顷,成灾总面积为9,246.56 千公顷,成灾总面积约占总受灾面积的58.13%,说明湖南省农业生产受自然灾害的影响大,成灾率较高,自然风险对农业生产的危害性极大。虽然湖南受灾面积与成灾面积近年来有下降趋势,但湖南位于季风气候区,随着全球气温升高,季风较为不稳定,容易发生危害较大的自然风险,对于湖南农业发展存在挑战。(图2,数据来源于湖南统计局)

图2 2010~2019 年湖南农作物受灾面积与成灾面积统计图

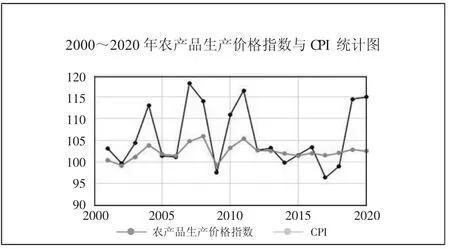

2、市场风险。对于农户而言,农产品的价格直接影响到收入,从图3 可知,2000~2020 年我国农产品的生产价格指数波动是较大的,其中最高的年份2020 年指数为115,最低的年份2017 年指数为96.46,说明农户的收入不稳定。如果与CPI 指数相比,农产品生产价格指数波动更大。农产品价格的波动符合市场规律,但是波动大时,一方面对农业从事者有风险;另一方面对消费者也不利,对国民经济的发展也有影响。而农业保险可以在一定程度上维护农产品生产价格的稳定,让农户收入更加稳定,保障国民经济的平稳运行。(图3,数据来源于国家统计局、农业农村部)

图3 2000~2020 年农产品生产价格指数与CPI 统计图

(二)农业保险有助于扩大生态农业生产规模。农业风险在农业生产过程中影响巨大,如果不加以合理规避或转移,对于普通从事农业的生产者来说,所造成的经济损失是难以承担的。而农业保险在一定程度上可以弥补农业风险所造成的损失,将农业风险转嫁于保险公司,稳定农业生产者的收入,扩大农业生产规模,形成农业规模经济,降低农业生产成本,保障农业生产的持续稳定。

四、农业保险支持生态农业产业集群化存在的问题

(一)保险定价机制不健全,农业保险保费厘定不合理,阻碍生态农业产业集群化的进程。农业产品主要受自然与经济两种风险因素的影响。我国是世界上自然灾害发生较为频繁的国家,湖南省每年约有14%的耕地面积受灾。耕地受灾比例居高不下,农户承担风险较高,不愿扩大产业规模,使得农户与下游企业的联系不够紧密,减缓了生态农业相关企业的发展,无法形成完整的产业链,阻碍了产业集群化进程。农业保险的价格主要受相关标的物的风险损失数据影响,但我国在农产品风险损失率表的制定方面,仍留有许多空白,从而导致各保险公司对相应农产品风险评估不够准确,影响农业保险产品费率的厘定,提高了农户的生产成本。

(二)农业保险补贴资金利用效率不高,阻碍生态农业产业链汇聚,无法扩大发展实力。湖南省素来是农业大省,为增加农户的经济收入,尽力弥补农户因灾害和意外产生的损失,中央财政部和湖南省财政厅每年都投入大量资金对保险公司的农业保险产品给予保费补贴。(表1)

从表1 中数据可以看出,除2010 年外,湖南省每年在农业保险保费补贴上的财政拨款高达10 亿元以上,且农业保险补贴总量呈递增趋势,政府财政压力较大。虽然每年都有巨额补贴,但湖南农业保险财政补贴的精确性不高,农业保险补贴无法准确补贴到位,同时农业保险监管力度不足,致使出现“套用农业保险补贴”“移用农业保险补贴资金”等乱象,农业保险补贴的资金利用效率不高,生态农业产业链难以汇聚,致使湖南生态农业产业集群化难以形成。

表1 2008~2016 年湖南省农业保险补贴一览表

(三)农业保险普及程度不足,高素质农业劳动力紧缺,农户投保意识偏弱,不利于生态农业产业集群化。促进农业保险的发展,主要促进以下两个方面的发展:一是增强农户对农业保险的认识,提高农业保险的市场有效需求;二是增加农业保险公司对农业保险各种险种的有效供给。在我国,农业保险面临保险产品费率高,赔付比例较大的难题。农业保险产品费率较高使部分农户无法接受,不愿购买。另外,从事农业活动的高素质人才较少,阻碍了农业保险对大众的普及,不利于农业风险的分担,阻碍了生态农业产业规模的发展,不利于生态农业产业集群化;而购买了相应保险产品的农户多为灾害高发地,导致保险公司的赔付比例较高,影响保险公司自身利润。因此,保险公司会选择提高保险价格或撤销保险险种。保费价格的提高和农业保险险种的减少,进一步影响了农户对农业保险的接受程度。

五、农业保险支持湖南生态农业产业集群化发展措施

(一)加快大数据等新科技运用,实行费率动态调整制度,促进生态农业产业集群化发展。政府牵头引导建立统一的生态农产品受灾数据库,运用互联网、大数据等新型科技,制定统一农产品风险损失率表,为各大商业保险公司提供相应生态农产品风险评估数据,同时为保险公司设计相关农业保险产品厘定费率时提供相关依据,提高了保险公司对生态农产品的保费进行定价的效率。农业保险科学定价,可以帮助农户减少不必要的开支,减轻生态农业的发展成本,加快生态农业产业集群化的进程。同时,农业保险实行费率动态调整制度,允许保险公司在一定范围内进行调整,一方面对以盈利为主的保险公司起到保本盈利的作用;另一方面可以确保投保农户的支出与风险保障收益相匹配。确保农业保险对生态农业的风险转移是可持续性,使得生态农业在集群化的过程中风险得以转移。

(二)完善生态农业保险补贴制度,加强农业保险监管力度,推动生态农业产业集聚。农业保险兼具市场与政府双重属性,是一种带有公益性的准公共产品,既需要遵循市场经济基本规律,也需要发挥政府调控职能。在新形势下,市场对农产品的质量和安全提出了更高的要求,提高农业保险补贴的精确性已迫在眉睫,第一,整合生态农业保险补贴信息,建立完善农业保险补贴制度;第二,推动保险补贴偏向有一定规模经营农户,推动农户更大规模的生产,催生出湖南生态农业龙头企业和特色生态农产品品牌;第三,建立健全农业保险补贴监管机制,提高农业保险补贴的资金利用效率,推动农业保险补贴资金向生态农业领域倾向,促进生态农业产业集群化。

(三)“融资+保险”的模式,提高生态农业对农业保险的有效需求,加快产业集群化进程,政府减轻保险公司税收压力。一是为提高农户参与农业保险的积极性,政府可以对农户实行差异化管理,将农户分为生态农业的农户与非生态农业的农户,例如为参加农业保险的生态农业的农户提供更多的融资渠道、帮助其开通新的销售通道,打开生态农产品市场,增加收入,增强农户投保意识,提高农户参与农业保险的积极性,同时加强农户素质教育,加快农业保险在农户之间的普及程度;二是农业风险作为一种高风险、许多商业保险不愿承接农业保险业务,政府可以对开展农业保险的公司实行税收优惠,既能增加农业保险险种,又能减轻商业保险公司的资金压力。即:一方面能缓解商业保险公司资金压力;另一方面又能确保更多保险资金涌入生态农业,促进生态农业产业集群化发展。

六、总结

农业保险支持可以促进湖南生态农业产业集群化,加快生态农产品的提质集群建设,提高湖南生态农产品的竞争力,扩大湖南生态农产品市场,增加生态农业企业效益,形成生态农业规模经济。同时,农业保险一定程度上可以稳定农户收入,巩固湖南脱贫攻坚成果,更好地打造湖南生态农业核心竞争力高地。