管理会计理论如何形成

2022-01-18许金叶博士生导师

许金叶(博士生导师)

一、“盲人摸象”及其启示

“盲人摸象”这个寓言出自僧伽斯那《百喻经》,是比喻对事物只凭片面的了解或局部的经验,就乱加猜测,想做出全面的判断,最终以偏概全,不能了解真相。

然而,从知识论角度看,“盲人摸象”这个寓言有以下几个启示与问题:①大象是客观存在的,盲人没有去“摸”就得不到“象”的知识;或者说,单凭主观意识或理性(理性在场,感官不在场),就无法获得知识。这是为什么?②尽管盲人去“摸”象,仍然未能获得单个“象”的整体性知识。或者说,单凭感官(感官在场,理性不在场)也不能获得整体性知识;或者说,需要感官与意识(或理性)的协同来获得整体性知识。这是为什么?感官与意识(或理性)又如何协同?③盲人通过“摸”所获得的关于单个“象”的知识,就是所有“象”的普遍性知识吗?感官和意识(或理性)都具有空间不在场的限制,象的知识是如何获取的?或者说,需要感官与意识(或理性)的协同来获得普遍性知识,这是为什么?怎么去获得具有普遍性的知识?④盲人通过“摸”所获得的关于单个当时的“象”的知识,或普遍性的当时的“象”的知识,就是“摸”的动作发生以前的(普遍性的)“象”的知识吗?“摸”的动作发生当时的“象”的知识也就是未来的(普遍性)“象”的知识吗?为什么?怎么去获得具有当时时点以前的或未来的“象”的知识?为什么需要感官与意识(或理性)的协同来获得历时性知识?又怎么去获得具有“象”的历时性知识?

“盲人摸象”这个寓言看似简单明了,寓意易懂,其实却深藏奥妙,道理值得深究、领悟。同时,“盲人摸象”的寓意又何尝不体现在管理会计理论之中,我们又何尝不需要对管理会计理论的知识获得性进行深入的探究呢?

“方法得宜,事半功倍”。管理会计是面向未来会计,也就是说,管理会计理论具有空间不在场特别是时间不在场的历时性特征的知识。那么,如何构建和形成面向未来会计,即“管理会计理论如何形成”则是管理会计理论必须解决的问题,也是必须寻求解决方法的问题。

一般认为,方法是人们在社会实践过程中认识世界、改造世界的方式、手段和技术的总称。“方法”一词,最早出于墨子《天志》:“中吾矩者,谓之方,不中吾矩者,谓之不方。是以方与不方,皆可得而知之。此其何故?则方法明也。”与人们对世界的总体看法和根本观点(世界观)不同,方法论是“人们认识世界、改造世界的一般方法”。如果说,世界观主要解决世界“是什么”的问题,方法论则主要解决“怎么办”的问题。即方法论是人们用什么样的方式、方法来观察事物和处理问题。

管理会计方法一般也是指管理会计人员从事管理会计工作的方式、手段和技术的总称。它是人们从管理会计实践工作中所总结出来的结果,又能够指导人们的管理会计工作。世界观和方法论是一致的,有怎样的世界观就有怎样的方法论。管理会计是面向未来会计,作为向经营管理决策部门提供信息的决策支持系统,管理会计方法必须适应管理会计理论的方法体系。科学的方法不仅可以减少资源的耗费、提高办事的效率,更重要的是能真正解决“管理会计理论如何形成”的“知识论难题”。人们要提高管理会计效率,就必须掌握管理会计方法与管理会计研究方法。

历史上“知识论难题”是什么?如何解决?“管理会计理论如何形成”的“知识论难题”与历史上“知识论难题”有否差异?又应该如何解决?本文沿着这几个问题的思路进行研究,提出“基于管理会计知识生长点的企业场景,开启管理会计想象力框架思维,进行超事实思维与超事实推理,达到解决‘管理会计知识如何形成’的问题”的方法论,解决管理会计的“知识论难题”。

二、“知识论难题”及其解决思路的回顾

在人类的发展史上,科学知识一直被人类视为“典范”和“榜样”。与“知识是否是科学知识的判断问题”相比,“科学知识或科学认识如何形成”的问题是人类知识形成与发展中的核心问题,也就是“知识论难题”。它与“知识是否为真”一起,是伴随着人类的起源与发展的问题。

1.“知识论难题”:理性主义与经验主义之争的焦点。应该说,自从人类产生文字,人类就开始记录和积累知识,也就开始探讨关于知识的学问。其中“知识是如何可能”的问题,是一个激动人心的问题[1]。提出“知识从何而来”“是如何产生”“是怎么形成”问题的是古希腊的苏格拉底。他用逻辑思辨的方式与人辩论,来询问、深究“科学知识如何形成?”“什么是美?”“什么是善?”等各种问题,开启探寻“知识论难题”理性主义的先河。柏拉图继承苏格拉底的逻辑思辨模式,又深受毕达哥拉斯(Pythagoras)的数学推理的影响。柏拉图认为,感官是不可靠的;知识(理想原型)是天生的;推理才是获取知识的正确方法,而不是观察。从此奠定了理性主义学派。随后法国的笛卡儿(Rene Descartes)和德国的莱布尼茨(Gottfried Leibniz)等认为,“小孩自出生就能够分辨这条狗不是那条狗,从中获得‘同一性’”,“从一个苹果和一个橘子中能够抽象出‘1’”等都是人类天生的能力,而感官是不靠谱的。理性主义从数学定理证明中认定事物之间有因果关系,通过逻辑推理可以得到许多知识。

柏拉图的弟子亚里士多德(Aristotle)则反对“理想原型”,认为知识是后天获得的,只有通过感官才能够获得知识,开创了经验主义学派。随后英国的洛克(John Locke)、贝克莱(George Berkeley)等都认为,知识是感官从经验中学来的。

综上所述,关于“知识是如何可能”的问题,形成鲜明对比的两大派别:经验主义与理性主义。

2.想象力:解决“知识论难题”的切入口。想象力在古希腊时期就得到关注。想象力在古代诗词中等到认同与体现。诗人是凭借想象力进行创作的。贺拉斯认为,诗人创作允许虚构,这就要求诗人发挥想象力,但不要太荒诞,表明想象力受到了限制。哲学家柏拉图认为,哲学家可以驱逐诗人,即驱逐想象力,但诗人不会,他深知想象力的重要性。中国文化也强调诗的教化作用。《诗经》所云:“诗言志,歌咏言,故长言之不足,则嗟叹之,嗟叹之不足,则咏歌之,咏歌之不足,则手之舞之,足之蹈之。”《论语·阳货》中说:“小子何莫学夫诗?诗,可以兴,可以观,可以群,可以怨。迩之事父,远之事君,多识鸟兽草木之名。”可见,诗可以培养联想力,可以提高观察力,可以锻炼共情力,可以学得讽刺方法。

亚里士多德认为想象力是一种比综合感更优异的内在感,只有较高等的动物才有。“没有想象,灵魂就无法思维”。想象力是塑造形象的最主要和最基本的能力,它对于文学家和艺术家进行创作具有重要作用。但亚里士多德没有把想象力应用到认识论上。中世纪文艺复兴时期,托马斯·阿奎那、但丁、龙沙、蒙田、莎士比亚都对想象力有一定的认识。但是,托马斯·阿奎那认为,认识论中想象力主要体现了科学精神;但丁认为,想象力既有人文精神,又有科学精神;龙沙、蒙田、莎士比亚认为,想象力主要体现了人文精神,这是文艺复兴时代特色的表现[2]。

3.超越在场而切中不在场:想象力解决整体性知识的核心问题。中世纪的实在论与唯名论之争,到近代的经验主义和理性主义的论辩,都是围绕着“知识论难题”而展开的。虽然在历史不同阶段,辩论双方争议的内涵与表现形式各有不同,但是他们都一直隐藏着这样一个理论前提:二元论或二分性,这成为西方破解“知识论难题”的障碍。二元论或二分性的具体表现有:经验与理论、直观与概念、感性世界与理性世界、本质与现象、心与物、个别与一般等。这导致先哲们陷入不安、无法回避却难于解决的困境:要么像经验主义那样把理论同化为经验,要么像唯理论那样把经验同化为理论。然而,这种极端的做法不仅没有把二元论消解,反而加剧了二分现象。同时,也无法真正解决“知识论难题”。

关于二元论的问题,一直到马克思的实践论,才得到真正的解决。“实践→认识→实践”循环往复不断向真理靠近是马克思主义哲学认识论的基本原理。实践是认识的唯一来源,实践是认识发展的动力,实践是检验认识的唯一标准,实践是认识的最终目的和归宿。认识对实践具有反作用。正确的认识促进实践活动的发展,错误的认识阻碍实践活动的发展。然而,形成“知识论难题”不在于二元论,而在于论辩双方未能明了整体知识形成过程的焦点问题。正如“盲人摸象”这个寓言所传递的道理一样,与盲人难于从局部的经验获得正确的、全面的判断一样,“知识论难题”的本质是人类如何获得概念知识的整体构成问题,即:“知识论难题”所要求解决的问题乃是知识能够超出现实经验(感性直观)而切中所有一切可能的经验(包括未能感性直观),任何具有普遍性的概念知识都涵盖了在场和不在场的经验。传统的知识论认为,意识的对象必定是实在的对象(现实事物或理念),对不在场(虚无)的对象,则不能形成任何有意义的认识。这种仅局限于在场来解释知识的本质、以是否符合在场而为知识进行的真假划界,忽略了整体知识需要超越不在场而切中在场的本质,从而导致他们未能有效地解决这个难题。

要突破此困境,就必须领会到“知识论难题”所隐藏的整体构成本质的含义,超越在场形而上学,消解在场的唯一性,凸显不在场的重要性,摧毁理性的至上性,需要重新认识并挖掘人的主体能力,从而破解“知识论难题”中的超越不在场而切中在场的本质。整体构造问题实际上已经牵涉到人的心灵的主动能力,必须建立起知识论的主体性原则,而这个人的主体能力就是蕴藏在人身上的想象力。

正是深刻地领会到了“知识论难题”的本质含义,休谟、康德和胡塞尔等哲学家认为,解决“知识论难题”的必由之路和最强有力的手段恰好是传统二元知识论所极力反对、压制、贬低和嘲讽的想象力。唯有深入研究“想象力”这种意识现象的本质,才能把握不在场并把在场和不在场表象为一个整体,从而开辟出一个走出“知识论难题”的新的领域。想象力(Imagination)是指在已知的事实或已有的观念基础上,在思想上创造出新形象的能力。想象力是人类创新的源泉。想象力的魅力在于它可以将你带入一个虚拟世界,实现现实生活中不可能实现的梦想。

率先把想象力用于解决“知识论难题”的哲学家是休谟。一切知识都来源于经验,而经验都是个体的观念,想象力如何超出个体经验建构出整体的抽象概念,这就是休谟把“知识论难题”转换为休谟推理需要解决的问题。休谟不同于其他经验主义学者,他在把经验主义原则推到了极点之后,看到了人的心灵的主观作用在概念知识形成中的本质意义。休谟侧重于对推论(特别是因果推论)的本性和根据做出合理的思考和论证。作为先验论大师的康德和胡塞尔认为,唯有通过建立起一种先验论的哲学才能解决“知识论难题”[3,4]。康德集中于对先天综合判断的合法性进行辩护;胡塞尔关注的中心点则在于“意识对象构成”问题或所谓“功能的问题”。

总之,休谟、康德和胡塞尔试图通过提出一种想象力理论来解决传统西方“知识论难题”,实现了对传统知识论的重大变革[5]。主要表现在:消解了在场的唯一性,突出了不在场的重要性;摧毁了理性的至上性,确立了想象的基础地位;导致了二元对立思维模式走向瓦解;推动了整个在场形而上学趋于终结。

需要指出的是,尽管他们的这种努力取得了实质性的重大突破,但这一切并不意味着他们真的完全成功了。套用海德格尔的话来说,他们是在走向成功的途中。或许,一切真正的哲学都是在途中的。也就是说,只有彻底地解决传统西方“知识论难题”,真正地走出知识论困境,才意味着彻底地摆脱在场形而上学的束缚和走出知识论本身。从这个意义上看,休谟、康德和胡塞尔的想象论仍然存在着严重的局限性。

三、社会学想象力:走出社会学困境的出路

1.社会学想象力的诞生。20世纪50年代美国的社会学存在理论与实践的困境[6]。

(1)理论困境。①以解释行动与结构问题为核心的社会学存在二元对立的困境。从古典社会学起源到美国20世纪50年代,行动与结构问题一直以来都是社会学的核心命题之一:一方面将社会形态理解为一种结构化的整体;另一方面将社会运行模式理解为一种结构化的机制。这种结构化的社会观内部蕴含着结构主义方法论本身无法克服的二元对立,如整体主义与个体主义、主观主义与客观主义、结构主义与人文主义阐释学之间的矛盾、符号互动论与结构功能主义等之间的对立。②美国实际的社会学理论无法解释美国社会问题。当时美国主流社会学存在盛行“方法中心论”而非“问题中心论”倾向,不是把“关注重大的时代主题”看作是社会学应有的价值关怀,而是热衷于把自然科学的方法论模式简单地移植到社会学中来,甚至将其置于研究的中心地位。这种所谓的科学方法严格地限定了人们所选择研究的问题和表述问题的方式,形成了方法论的抑制。同时,社会理论无法解决社会实践问题,一方面,一些所谓“宏大理论”社会学家把研究问题的抽象层次定得过高,而使研究的问题脱离真实;另一方面,又存在像抽象经验主义者那样把研究局限于小范围的细节性问题,不仅无法达到对问题本质的理解,而且流于经验资料的搜集,局限于可重复、可度量的统计性的事实和关系,很难形成理论和思想。

(2)实践困境。在美国社会,一般人总是习惯性地将个人经验、个人困境或个人成就局限于学校、工作、家庭及社区,很少意识到个人的生活方式和社会历史进程之间存在错综复杂的关联。美国社会存在“环境中的个人困扰”和“社会结构中的公共议题”的脱节与矛盾。

基于上述背景,作为美国20世纪50年代著名的批判社会学家,C.赖特·米尔斯在1959年出版了《社会学想象力》一书,这标志着想象力进入社会学领域。虽然C.赖特·米尔斯并没有给出“社会学想象力”这个名词的确切定义,但是,“社会学想象力”贯穿了他的社会学研究的始终。社会学应该培养一种可以洞察这个社会本质并找到某种满意的解释与启发的想象力。社会学想象力可以帮助人们利用信息提升理性,从而使人们能看清世事。把握“社会学想象力”需要两个方面的能力:心智品质和视角转换能力。“社会学想象力”是一种心智品质,它能够帮助人们更清晰地认识自己、认清杂乱无章的社会现实及已经沉寂的历史。社会学想象力具有视角转换能力,即能够从一种视角转换到另一种视角。社会学的想象力能够把个人的生活历程与历史联系起来,具有一种历史的、社会结构的视角。C.赖特·米尔斯认为,具有社会学想象力的人就具有“历史的视角”,能够把个人的问题置于所处的历史时代中,理解并把握自身的命运。也就是说,把事件放在更大的时代背景中来考虑,才能弄清楚事情的来龙去脉,才能够透过现象看本质;具有社会学想象力的人,可以从“社会结构的视角”利用社会学想象力区分开“环境中的个人困扰”和“社会结构中的公众论题”,只有利用“社会想象力”把个人的人生与社会结构的本质相联结,才能真正解决社会结构与行为的问题。

米尔斯的做法是在尝试从个体主义到整体主义、从个体到结构之间的超越。米尔斯关于想象力的论述是对整个社会学共同体的反思和批判。社会学想象力不仅明确了社会学家的任务,同时也明确了社会学家完成任务所使用的方法。任务和方法所体现的特征表明了米尔斯对结构功能主义和实证主义方法论的批判和否定。就方法论层面而言,社会学想象力暗含了米尔斯对个体主义和整体主义方法论的超越。

鉴于把想象力引入社会学的贡献,C.赖特·米尔斯所撰写的《社会学的想象力》是20世纪最具影响力的10部社会学著作之一,仅次于马克斯·韦伯的《经济与社会》。

2.因果推理:想象力有效发展的保障。正是由于具有“超越在场而切中不在场”的能力,想象力才能在诗歌、艺术及认识论等领域发挥巨大作用。然而,如果想象力不受约束,必然会走向另一个极端,成为消极的幻想、梦想、虚构、臆想等。因此,想象力有两种存在形式:一种是上述给予肯定的“好的”想象力,另外一种是应予以否定的“坏的”想象力。这种“坏的”想象力如果不受约束,将以一种彻头彻尾混乱颠倒的方式来把观念结合起来,干扰并破坏人们的判断和行为,导致人的思想疯狂和精神错乱。因此,人们对这种想象力给予抵制与否认。

鉴于上述情况,休谟提出想象力发挥作用的三个普遍原则[5]:类似原则、时空接近原则、因果关系原则。类似原则指想象力偏向于从一个事实或观念转移至与它类似的事实或观念上,反事实思维或推理经常运用到类似原则;时空接近原则指想象力在想象它的对象时依据感官接受对象的时空逐渐过渡变化的特性来依次经过想象空间和时间的各个部分,想象力以时间为导向,超现实思维与推理经常运用时空接近原则;因果关系原则是想象力的核心原则,因果推理能够把不呈现于感官之前的想象物,看作是呈现于感官之前的对象的原因或结果,即具有从在场的对象推出不在场的想象物的功能。没有任何关系能够比因果关系在想象中的观念对象之间产生更强的联系,并从一个观念迅速地唤起另一个观念。

如果抛开想象的联结原则(类似原则、时空接近原则、因果关系原则)的约束,不受经验限制,任意地分割、分离、组合、混杂观念,构造出一系列根本不存在的事实,形成虚构的功能,想象力就是一切荒谬的根源。由此,生动的想象就会堕落为疯狂或愚痴的幻想,而其作用也类似疯狂或愚痴。

四、超事实思维与超事实推理,综合构成管理会计的方法论

依据信息科学的信息过程模型,管理会计在“数据→信息→知识→策略信息→信息施效”这一进程中,至少有两个环节需要发挥人的主观能动性,也就是要发挥想象力:从信息产生知识的过程和从知识产生策略信息的过程。管理会计作为面向未来会计,需要助力企业经营管理决策,这就需要提供以机会成本为核心的企业价值运动的信息。由于机会成本是未发生的成本,具有哲学上所提到的“不在场”性质,这就需要发挥人的想象力,才能够获得机会成本。依据时间的对称性,从理论上来说,过去与未来应该同样具有无限的可能。但是,过去已经发生,当且仅当只能是一次。因此,过去与未来就出现“开放的未来”与“确定的过去”的状况。过去只能是确定的、不可改变的、唯一的现实;而开放的未来就犹如博尔赫斯所谓“小径分岔的花园”,充满无限的可能。因此,作为决策支持的备选方案,需要满足备选方案的完备性和可靠性。也就是说,首先,管理会计提供的机会成本需要尽量多。这就需要丰富的想象力,能够想象出足够多的机会成本。其次,根据机会成本的可计量特征,所获得的机会成本应该可以排序,实现机会成本的排序性。最后,作为决策的依据,机会成本必须尽量具备可靠性,也就是说,机会成本并不是“妄想”“臆测”的,而是有客观依据和可靠因果关系的。在企业是管理会计知识生长点的基础上,为确保机会成本的完备性,管理会计作为与社会学类似的人文科学,要借鉴社会学引进“社会学想象力”,构建“管理会计想象力”的思维框架;为了确保机会成本的排序性和可靠性,依据因果思维和因果推理,特别是反事实思维和反事实推理,构建管理会计的超事实思维和超事实推理。

因此,管理会计方法论是“基于管理会计知识生长点的企业场景,开启管理会计想象力框架思维,进行超事实思维与超事实推理[7-22],达到解决‘管理会计知识如何形成’的问题”的方法论。

1.管理会计知识的生长点是企业而不是高校。首先,坚持管理会计知识生长是企业,是贯彻马克思主义哲学的认识论观点。为解决“超越在场而切中不在场”的“理论是如何形成”的哲学问题,马克思主义哲学认为,实践是认识的来源,也是社会得以存在和发展的依据。实践是人类认识的目的和归宿。同样,企业管理会计实践是管理会计知识的生长点,也是企业管理会计理论的归宿。其次,企业是管理会计实践的发源地,只有企业才能够生长出管理会计知识。高校并不是企业,不能够取代企业成为管理会计知识的生长点,而是管理会计知识的传播场所。再次,高校可以通过实地研究(例如,案例研究、质地研究等)途径,深入企业管理会计实践,挖掘出管理会计实践规律。最后,企业管理会计有其本身生长的内在逻辑或内在规律,不是通过模仿或借鉴就能够形成,也不是简单通过企业改革或经济改革能够一蹴而就的,它是一个复杂的过程,是一个涌现性生长的过程。具体可参考《管理会计生长点的转变:会计转型的知识驱动力》[23]。

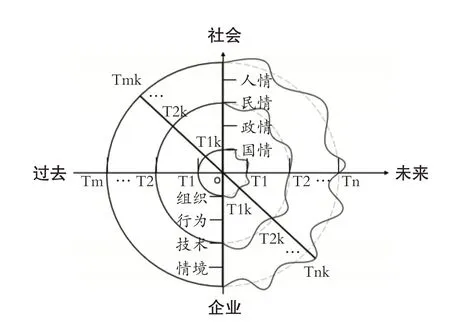

2.“管理会计想象力”思维框架。鉴于管理会计是面向未来会计,管理会计除了和其他学科一样具有空间不在场的特征,更有时间不在场的问题,想象力可用于解决管理会计不在场及历时性的“知识论难题”。因此,本文借鉴并利用“社会想象力”历史的、社会结构的视角,构建“管理会计想象力”思维框架(见图1)。要从社会结构和历史的维度,来分析企业管理会计问题,探索各种方案的机会成本。企业管理会计问题,首先要有社会结构的视角,从企业的“管理情境”来认知管理会计问题,即从组织(Organization)、行为(Behavior)、技术(Technique)、情境(Context)来认识管理会计问题。其次,把管理会计问题视角转换到“社会结构”的视角上,把企业管理会计的“私人问题”与社会结构中的“公众主题”相联结,也就是把企业管理会计问题嵌入“中国企业商情”中,在“懂中国国情、察中国政情、明中国民情、通中国人情”中探讨企业管理会计问题,设计并分析企业管理会计问题。同时,要基于历史的视角,从企业发展历史中分析企业管理会计问题。

图1 管理会计想象力的思维框架

这里要强调的是,面向过去时间轴是同心等距的同心圆,说明在过去的情境中,企业是面临一种确定的事情,每个方案的成本是一样的;而面向未来时间轴是同心不等距的曲线,说明在未来企业面临N种方案,每个方案的机会成本是不一样的。企业的问题必须放在企业自身发展历史的长河中进行分析,特别是展现未来发展前景,并作为企业发展路径的选择。

3.超事实思维和超事实推理:管理会计的因果思维与因果推理。如果要做出正确的决定,就必须了解所做选择的后果。决策不仅要懂得因果的质的关系,更要懂得因果的量的关系,才能够进行排序和选择;否则,只能选择其间的较为稳健的变量。同时也要懂得其间的机制,也就是中间变量或控制变量的关系。管理会计理论就是要在决策及其后果之间构建并量化因果关系。在坚持企业是管理会计理论的生长点和借鉴社会学想象力构建管理会计想象力的思维框架的基础上,必须在决策和决策后果之间增加严谨的因果思维和因果推理。这里需要参考休谟提出想象力发挥作用的三个普遍原则:类似原则、时空接近原则、因果关系原则。除坚持类似原则、时空接近原则外,管理会计想象力应该贯穿因果关系原则;依据管理会计的“不在场”特征,推行反事实思维与反事实推理。特别是基于管理会计具有历时性的未来的“不在场”,推行超事实思维与超事实推理。

(1)反事实思维与反事实推理。众所周知,探索事物之间的因果联系一直就是哲学家、科学家和逻辑学家所为之奋斗的事情,除了著名的穆勒五法,即求同法(契合法)、求异法(差异法)、求同求异共用法、共变法、剩余法,这里主要介绍反事实思维与反事实推理[7-22]。

1982年美国著名心理学家Kahneman和Tversky联合发表了“模拟式启发(Thesimulation Heuristic)”的论文。该论文首次提出了反事实思维与反事实推理。反事实思维指产生与过去事实相反的假想,即在头脑中对过去经历过的事件重新否定,通过想象其原本能够发生而实质上未发生的结果的思维过程。运用反事实思维进行的推理就是反事实推理。

由于能够克服传统因果分析上存在的缺陷,反事实思维与反事实推理自提出后就迅速得到重视。传统因果分析需要进行严格的假定:没有遗漏重要自变量;控制变量能够得到控制并没有干扰自变量。许多因果关系难于满足上述条件。而反事实分析却能明确地发现不同样本群在基准线上的差异或因果效果的异质性,并进行准确的因果分析。而这种分析是传统回归分析无法有效实现的。通过控制干扰变量来观察自变量变动对因变量的影响,从而挖掘变量之间的“净效应”,这是反事实思维与反事实推理的核心内容。反事实思维与反事实推理不仅是处理因果关系的技术,而且是进行因果探索必须坚持的理念。

在现实生活中,人们经常会运用反事实推理。反事实推理在人们解释、判断和预测因果事件的过程中起着关键作用。例如:“幼儿园的故事”的案例中幼儿园最终是亏损破产。现在应用反事实推理,如果当时幼儿园财务部门没有提供过去午餐成本的价格5元/人,那么幼儿园会亏损破产吗?从中进行反向思考,最终确认“幼儿园提供错误的信息”的因导致“幼儿园亏损破产”的果。这里还可以运用多种反事实的思维与推理进行因果的推敲与确认。

因果关系的反事实推理可以简单概括为:Ct1是Et1的原因,当且仅当Ct1和Et1都发生,但Ct1不发生时,Et1不发生。其中,t1表示过去的时间段。用英文词汇表示:IFCt1were,then Et1were。

与相关关系的分析不同,反事实分析有三个特点:首先,反事实分析不增加假设,给分析者留下诠释、解决和补充的范畴;其次,反事实分析中因果推论的各种具体工具之间严谨的逻辑关系需要系统分析,需要分析者慎重考虑方法的内外效度与分析议题之间的关系,并在分析中进行充分佐证;最后,反事实分析中因果推论除了可以进行效应评估,还可以进行机制分析,并且特别适用于认知行为的分析。因此,通过对因果事件的反事实推理,可以更加清晰地认识到事件中所蕴含的因果关系,解释过去发生的因果事件,判断事件发生的原因并且预测未来事件发生的可能性。

反事实分析中对管理会计理论的因果机制的深入分析,有助于排除管理决策中的竞争方案,启发决策者对选择方案的因果关系进行不同方向和程度的调整,而不是全盘接纳或者否定。

(2)超事实思维与超事实推理。管理会计要预测备选方案机会成本,需要依据管理会计想象力框架进行想象与构建。然而,要确保机会成本的准确性、可信性,就应该以想象力框架下因果思维及因果推理为基础。上述所提到的反事实思维与反事实推理都是建立在对过去事件的分析与思考上,而缺乏对未来事件的原因、结果之间的思考。基于这种情况,本文提出超事实思维与超事实推理的框架。

超事实思维指产生将来事实可能的假想,即在头脑中对将来未发生的事件进行肯定,并且想象其能够发生而且实质上可能发生的结果的思维过程。运用超事实思维进行的推理就是超事实推理。

在现实生活中,人们经常会运用超事实思维与超事实推理。超事实分析在人们解释、判断和预测因果事件的过程中起着关键作用。“幼儿园的故事”案例可应用超事实思维与超事实推理:如果幼儿园财务部门未来能够提供准确的面向未来的幼儿园午餐成本信息,那么幼儿园就不会亏损破产。超事实解释最简明的版本为:Ct1是Et1的原因,当且仅当Ct1和Et1都发生,期望Ct2发生时,Et2发生。其中,t1为过去的时间段,t2为未来的时间段。用英文表示即为:IF Ct2will,then Et2will。

前面章节已经揭示过去是确定的“1”,未来是不确定的“N”。由于未来事实与过去事实之间并非基于时间的对称关系,过去的因果关系在未来未必就是因果关系。特别是企业作为一个较大复杂体,会产生涌现性(Emergent Properties),出现复杂性成本,其间的因果关系会呈现因果涌现(Causal Emergence)。因此,应用社会学想象力的企业未来价值活动充满N种不确定性。然而仅仅应用人脑很难进行量化与计算,而现代信息技术特别是人工智能技术能够帮助我们进行超事实分析。这也是未来需要攻克的难题。

【主要参考文献】

[1]雷德鹏.论康德“想象力”概念的基本含义[J].学术论坛,2005(11):19~22.

[2]姜波.想象力——理解历史概念的桥梁[J].历史教学(中学版),2011(12):30~34.

[3]车辕.论想象力在康德批判体系中的贯通作用[J].哲学研究,2016(9):93~98.

[4]黄旺.图型、模型、象征——论康德哲学中想象力的三重形态[J].江苏社会科学,2014(2):26~34.

[5]雷德鹏.走出知识论困境之途[M].北京:人民出版社,2007.

[6]C.赖特·米尔斯.社会学的想象力[M].北京:北京师范大学出版社,2017.

[7]刘学.反事实框架下因果推论的原则和机制[J].东南大学学报(哲学社会科学版),2020(4):98~109+157.

[8]刘国艳.反事实思维实证研究综述[J].兰州教育学院学报,2015(6):152~153+156.

[9]贺泉莉.反事实思维研究综述[J].重庆工学院学报(社会科学版),2008(12):100~102.

[10]赵晶,诸燕.反事实思维研究综述[J].西南交通大学学报(社会科学版),2008(1):23~26.

[11]历娜,吕厚超.反事实思维与人格特质的关系研究综述[J].内江师范学院学报,2016(12):94~100.

[12]大卫·刘易斯,吴小安.反事实依赖和时间的方向[J].清华西方哲学研究,2019(2):106~126.

[13]乔瓦尼·卡波奇,R.丹尼尔·凯莱曼,彭号阳,刘义强.关键节点研究:历史制度主义中的理论、叙事和反事实分析[J].国外理论动态,2017(2):14~28.

[14]朱明一.回溯反事实推理的认知机制[D].西安:陕西师范大学,2019.

[15]杜松华,罗子婵,陈扬森.基于社会网络分析与反事实方法的价值共创研究——以小米虚拟社区为例[J].广东工业大学学报,2020(2):11~21.

[16]刘牧.解决反事实情境问题的一种新方案[J].科学技术哲学研究,2021(3):27~33.

[17]祁梦媛.刘易斯反事实因果理论中可能世界比较的困境[J].外国哲学,2020(1):133~147.

[18]朱帆.信息内容反事实理论及其自然化优势[J].自然辩证法研究,2021(6):20~25.

[19]吴小安.因果的反事实理论再思考[J].外国哲学,2019(3):199~220.

[20]吴小安.因果方向与反事实依赖——大卫·刘易斯关于因果方向的形而上学理论[J].自然辩证法研究,2021(4):17~24.

[21]初维峰.因果解释的反事实理论与自然律[J].科学技术哲学研究,2019(4):47~52.

[22]李文钊.因果推理中的科学模型——反事实、选择性偏差与赫克曼结构计量经济学模型[J].实证社会科学,2018(2):72~88.

[23]许金叶.管理会计生长点的转变:会计转型的知识驱动力[J].财务与会计(理财版),2014(7):25~31.