大股东持股比例与企业金融化:“监督”还是“合谋”

2022-01-18黄薏舟副教授

黄薏舟(副教授),王 维

一、引言

当前我国经济正从高速增长阶段转向高质量发展阶段,加快推进实体经济转型升级迫在眉睫,但产能过剩、投资回报率降低、市场竞争力下降等问题使得实体企业面临转型窘境。与之形成鲜明对比的金融行业,凭借其预期收益高、投资回报快的特点备受实体企业关注,越来越多的实体企业热衷于将企业资本配置到可交易金融资产、股票、债券等虚拟金融产品之中,这使得实体行业资源分配不均,主营业务遭受排挤,企业“脱实向虚”倾向严重,最终导致实体企业金融化现象的发生[1],实体经济与虚拟经济之间的结构失衡问题日益突出[2]。

目前,国内外学者的相关研究主要集中在企业金融化的经济后果及其影响因素上。在经济后果方面,现有文献主要探讨金融化给实体企业所带来的负面影响,如抑制企业开展技术创新的动力[3]、影响审计师的风险决策[4]、影响企业绩效[5]等。对于企业金融化的影响因素,现有研究主要从经济利润和盈利能力[6-8]、经济政策不确定性[9]、企业社会责任[10,11]、管理者背景[1]等方面展开。此外,一些学者还从“蓄水池”理论与“投资替代”理论的角度对实体企业金融化的动机进行探讨[12-14],研究表明追逐金融资产较高的超额收益率是我国企业金融化的主要驱动因素,而非基于“蓄水池”理论的预防性储蓄动机[3,8]。

但鲜有学者从大股东持股比例的角度对企业金融化进行探索。大股东的行为动机和举措对企业决策具有重要影响。以往研究发现,大股东持股对企业的代理成本[15]、企业业绩[16-18]以及企业债务期限结构[19]均存在显著影响。那么,大股东持股与实体企业金融化之间的关系如何?从理论上讲,大股东持股对实体企业金融化的影响存在双重效应。

第一重效应是“监督”效应,即随着持股比例的增加,大股东将更有动力监督管理者,从而降低企业金融化程度。根据委托代理理论,委托人(股东)与代理人(管理者)均为“理性经济人”,二者均具有追求自身利益最大化的天然属性。股东为最大限度地保证管理者的利益目标与其利益目标趋于一致,从而实现股东利益最大化,往往会将管理者薪酬与企业业绩密切关联,管理者需通过提升业绩来获得更高的薪酬收益[20]。当股东与管理者之间存在较为严重的代理问题时,信息不对称、激励不相容以及缺乏有效监督等因素会增加管理者意图通过较少的努力来提高企业业绩进而谋求更高薪酬收益的投机心理。相较于未来收益存在较大不确定性的实体投资而言,收益率高、回报周期短的金融资产投资可在短期内实现企业业绩的快速提升,即管理者可通过投资金融资产来达到其欲以更少的努力谋求更高薪酬收益的目的,从而加深企业金融化程度,忽视了利于企业长远发展的实体投资[8]。随着大股东持股比例的提高,股东与管理者之间的代理问题得到缓解,上述行为在大股东的监督作用下将被显著抑制,使得管理者减少对于金融资产的投资,将目光重新聚焦于利于企业长远发展的实体投资,企业金融化程度也因此得到降低。

第二重效应是“合谋”效应,即随着大股东持股比例的提高,股权的相对集中容易形成“一股独大”的现象,大股东凭借其持股优势获得企业的控制权,并与中小股东分化为两个不同的利益群体[21],加深了大股东与中小股东之间的代理问题。由于信息不对称,中小股东并不能有效地监督大股东,致使大股东通过谋取私利行为损害中小股东的利益。但大股东并不能直接参与企业的日常经营管理,很少直接过问企业的具体事务,对具体的运作程序也不是十分熟悉,只有通过管理者的行为才能实现自身利益最大化。已有研究表明[22],大股东通常与管理者合谋来侵占中小股东的利益。二者从私人成本、风险分散以及投资回报周期的角度来考虑会更倾向于持有可在短期内获得较高投资回报的金融资产,以提升企业业绩,进而实现企业价值的快速增长。在合谋的情况下,大股东不仅能获得正常的投资利润,还能利用企业价值增长所带来的股价上升在二级市场进行减持—增发套利,将中小股东的一部分利益占为己有,从而获得超额收益。因此,随着持股比例的提高,大股东谋取私利的动机也会增强,持有金融资产成为二者合谋获取更多收益的主要渠道,这也加深了企业金融化程度。

究竟何种效应将主要影响大股东持股比例与企业金融化之间的内在联系,则需要进一步探讨。

本文可能的边际贡献在于:首先,关于企业金融化,本文从大股东持股比例的视角对其进行探讨,这为进一步研究影响企业金融化的因素拓宽了思路。其次,与以往文献不同,本文更倾向于探讨大股东持股与企业金融化行为之间的关系,而非注重考察企业金融化对企业绩效[18]、盈余管理[23]以及资本结构[24]等方面的影响。最后,关于大股东与企业管理者之间究竟是“合谋”还是“监督”关系,学术界一直存在分歧。本文从企业金融化的角度出发,研究发现“监督”效应有助于解释大股东持股比例与企业金融化之间的负相关关系,这使我们对大股东的行为有了更深入的了解。

二、理论分析与研究假设

随着我国实体经济增速的放缓以及金融业的迅猛发展,企业金融化已经引起了学术界的关注。根据现有理论,企业金融化可以从行为和结果两个方面进行理解和定义:从行为角度来讲,企业金融化意味着企业的投资活动逐渐从传统的主业转向金融业;从结果角度来讲,企业金融化意味着企业的主要利润来源由主营业务收入转变为金融投资收入,并且金融投资收入的占比日益提高[25,26]。现阶段,大多数学者均是从企业金融化的影响因素与后果两个角度展开讨论。杜勇等[1]基于烙印理论对企业高管金融背景与实体企业金融化之间可能的关系进行探讨,研究发现CEO金融背景对企业金融化具有显著的正向影响,同时该种正向影响在国有企业及制度环境较好的企业中表现得更为明显。彭俞超等[9]从经济政策不确定性角度探讨其对企业金融化所产生的影响,研究结果表明经济政策不确定性的上升显著抑制了企业金融化趋势。进一步分析表明,企业持有金融资产的真实动机是投机套利,而非预防性储蓄。谢家智等[27]以制造业企业作为研究样本分析企业金融化对技术创新的影响,最终发现制造业企业金融化会显著抑制企业的技术创新。王红建等[3]在市场套利分析的框架下,检验了实体企业金融化对企业创新的影响,结果发现实体企业金融化抑制了企业创新,此外也证明了企业金融化源于套利动机,是实体企业对金融资产超额回报率的逐利结果。

本文试图考察大股东持股比例对企业金融化的影响。委托代理理论认为,所有权和经营权的分离滋生了管理者与股东之间的第一类代理问题[8],即当企业股权结构相对分散时,由于股东自身所持股份较少,获取剩余收益有限,而监督成本往往由股东个人承担,股东缺乏监督管理者的积极性,会造成股东对管理者监督上的缺失,使得管理者权力过大,从而加剧股东与管理者之间的代理问题。管理者作为理性的经济人,其所从事的经济活动都是利己的,当管理者与股东之间的代理问题较为严重时,管理者权力越大,意味着收益越高[28],其追逐经济利益的动机越强,这将促使管理者在制定企业投资决策时往往出于自身利益最大化的角度考虑[29]。由于管理者全部或部分薪酬取决于业绩,企业的业绩越好,管理者所获得的薪酬水平越高[30]。因此,当股东与管理者之间第一类代理问题不严重时,在股东的积极监督下,努力工作进而提高企业业绩是管理者寻求更高收益的主要途径;一旦缺乏股东的有效监督,专注于谋取经济利益的管理者欲通过较少的努力来获得更高的薪酬收益,可能的方式通常是规避未来收益存在较大不确定性的经营行为[31],从而使得企业业绩得以维持或提升。与实体投资相比,金融资产不确定性风险小、收益稳定、回报周期短,这使得管理者将做出以牺牲企业长远发展为代价来获取短期超额利润的投资决策,以此来粉饰企业的经营业绩[32]。

管理者作为企业决策的制定者,拥有企业的经营权以及资源的支配权,因而其有动机和能力通过持有金融资产获取超额利润以实现短期内企业业绩的提升,进而达到谋取更多薪酬收益的目的。一方面,相较于产能过剩问题突出、市场竞争力下降的传统实体企业而言,金融、保险等金融行业回报周期短、收益率高、风险低等特征可以在短时间内提升企业业绩,不同的投资选择意味着管理者将在更高的薪酬收益与企业长期发展之间进行权衡。因此,当管理者与股东之间的代理冲突较为严重时,管理者站在利己角度考虑,会更加倾向于将企业资源分配到可在短期内提升业绩的金融资产当中,从而使企业金融化程度加深。另一方面,企业对于管理者的金融投资行为存在“重奖轻罚”的现象[33],即投资于金融资产所获得的收益越高,企业管理者所得薪酬奖励也随之越高,哪怕出现投资亏损的情况,管理者也可将责任推诿到不确定的外部环境上,从而减轻自己受到的责罚。这在一定程度上也会使得管理者逐渐将投资重点放在金融资产上,进一步加剧管理者的金融投资行为。不仅如此,一些经典理论也认为,如果将持有金融资产视为企业日常经营活动中的一部分,则既可以满足短期内股东价值最大化的需求,又有利于提升企业形象,从而为企业带来更高的价值[34,35];管理者为快速提高企业价值,也倾向于将现金资源投资于收益高、回报快的短期金融资产,而非不可逆的长期固定项目。

大股东作为企业的重要持股人,随着持股比例的提升,其持有的权益份额增加,由此可更强有力地控制企业,积极干预企业的业务决策,也更有能力约束管理者的权力并监督其行为,从而缓解股东与管理者之间的代理冲突,降低信息不对称程度。大股东出于企业长远发展考虑,会积极遏制管理者为实现短期内业绩的提升将企业资源投入具有超额收益率的金融资产的行为,从而缓解企业因资源分配不均而导致的主营业务投资不足的问题。在大股东的监督下,管理者不得不减少对具有短期超额收益的金融资产的持有,转而投资对企业长远发展有利的实体资本,从而降低企业金融化程度。本文称之为“监督”效应。

尽管一定程度的股权集中可以有效调动大股东的积极性来监督管理者,从而更好地缓解第一类代理问题,但持股比例提升所带来的大、小股东实力差距也可能引发两者之间的第二类代理冲突。随着大股东持股比例的提升,容易出现“一股独大”的现象,拥有持股优势的大股东谋取个人利益最大化的动机也愈发强烈[21]。但是,由于无法直接参与企业的日常经营与管理,大股东为谋取私利只能选择同管理者进行合谋,否则将难以达成其目的[36,37]。此时,大股东为实现与管理者的合谋,不但会放弃对管理者的监督,还会让渡一部分私利作为管理者参与合谋的回报[38]。一般情况下,为谋求职位晋升以及经济利益,管理者将在一定程度上顺应大股东的要求,对其谋利行为给予合作[39]。但职位升迁需要经历一个较为漫长的过程,管理者需要等到职位空缺且时机合适时才有可能得到晋升。当短期内晋升机会渺茫时,管理者谋求经济利益的动机会更加强烈。由于主营业务投资(特别是企业研发与创新)表现出项目投资额大、回报周期长、风险高以及未来不确定性强等特征,从减少私人成本以及投资回报周期的角度来看,大股东和管理者很可能会将他们本应投资于核心业务的资金转移到具有短期高额收益的金融行业。这将在短期内提升企业业绩,增加管理者的薪酬收益。此外,企业业绩的提升必将使得企业价值快速增长,股票价格也因此会相应上涨。此时,拥有控制权的大股东凭借其信息优势和控制权优势,可以在二级市场先高价减持企业股权,再低价参与定向增发回购股份,形成一个无风险套利机制[40],从而获得除持股收益以外的额外收益。吴育辉和吴世农[41]认为定向增发的折价率高低与发行对象密切相关,控股股东参与的定向增发,其折价率显著更高。由于中小股东无法参与定向增发,因此很难发现大股东这种套利行为的存在,许多学者[42,43]都认为定向增发的折价是大股东侵占中小股东利益的一个证据。短期的金融资产投资沦为大股东与管理者合谋侵占中小股东利益从而获取私利的工具,这将导致企业金融化程度加深。本文称之为“合谋”效应。

基于以上分析可知,大股东持股比例对企业金融化存在两种影响。一方面,基于“监督”效应分析得出大股东持股比例和企业金融化之间负相关,即随着大股东持股比例的提高,企业金融化程度降低;另一方面,基于“合谋”效应分析得出大股东持股比例和企业金融化之间正相关,即随着大股东持股比例的提高,企业金融化程度加深。基于以上分析,本文提出如下竞争性假说,后续实证分析将检验哪一个假说得到数据支持。

H1a:基于“监督”效应,大股东持股比例与企业金融化之间呈现负相关关系。

H1b:基于“合谋”效应,大股东持股比例与企业金融化之间呈现正相关关系。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2018年沪深A股上市公司数据为研究样本,为保证实证分析的合理性,对研究样本做如下处理:(1)剔除数据缺失严重的样本;(2)剔除金融业企业样本;(3)剔除ST类企业;(4)考虑到极端值可能会对实证结果产生干扰,对连续变量进行了1%的双侧Winsorize处理。本文数据主要来源于国泰安(CSMAR)数据库与万得(Wind)数据库。

(二)主要变量定义

1.被解释变量:企业金融化。本文使用企业持有的金融资产占总资产的比例作为测度金融化程度的指标[46],该比例越高代表企业金融化程度越深。借鉴肖忠意和林琳[47]对于金融资产的衡量方法,将交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额、长期股权投资均作为金融资产的组成部分。

主要变量定义见表1。

表1 变量定义

2.解释变量:大股东持股比例。本文参考李善民等[17]、Gul等[44]、王化成等[45]的相关研究,使用企业第一大股东持股比例(TopHold)作为解释变量大股东持股比例的替代变量。

(三)模型构建

为探讨大股东持股比例对实体企业金融化的影响机制,并验证相关假设,本文构建了如下待检验模型:

在模型(1)中:Finrationit代表企业i第t年的金融化程度;TopHoldt代表第t年大股东持股比例;Control为控制变量,主要包括经营业绩(Roa)、企业年龄(Age)、经营现金流(Fcf)、资产负债率(Lev)、托宾Q值(TobinQ)、企业规模(Size);Industryfe表示企业的行业固定效应;Yearfe表示企业的年度固定效应;ε为随机误差项。

四、实证检验与分析

(一)描述性统计

表2为本文主要变量的描述性统计结果。企业金融化(Finration)的均值为5.4%,即总体而言样本企业对金融资产的投资占企业总资产的5.4%;最大值为58.4%,表明部分非金融企业持有金融资产的份额较大。大股东持股比例(TopHold)的均值为35.6%,表明我国上市公司大股东持股比例较高,存在股权集中现象。此外通过对主要变量的相关性分析可以发现,Finration与TopHold之间的Spearman相关系数为-0.057,Pearson相关系数为-0.021,并且二者均在1%的水平上显著,初步验证了H1a,即基于“监督”效应,大股东持股比例与企业金融化之间呈现负相关关系。

表2 描述性统计

(二)基准回归分析

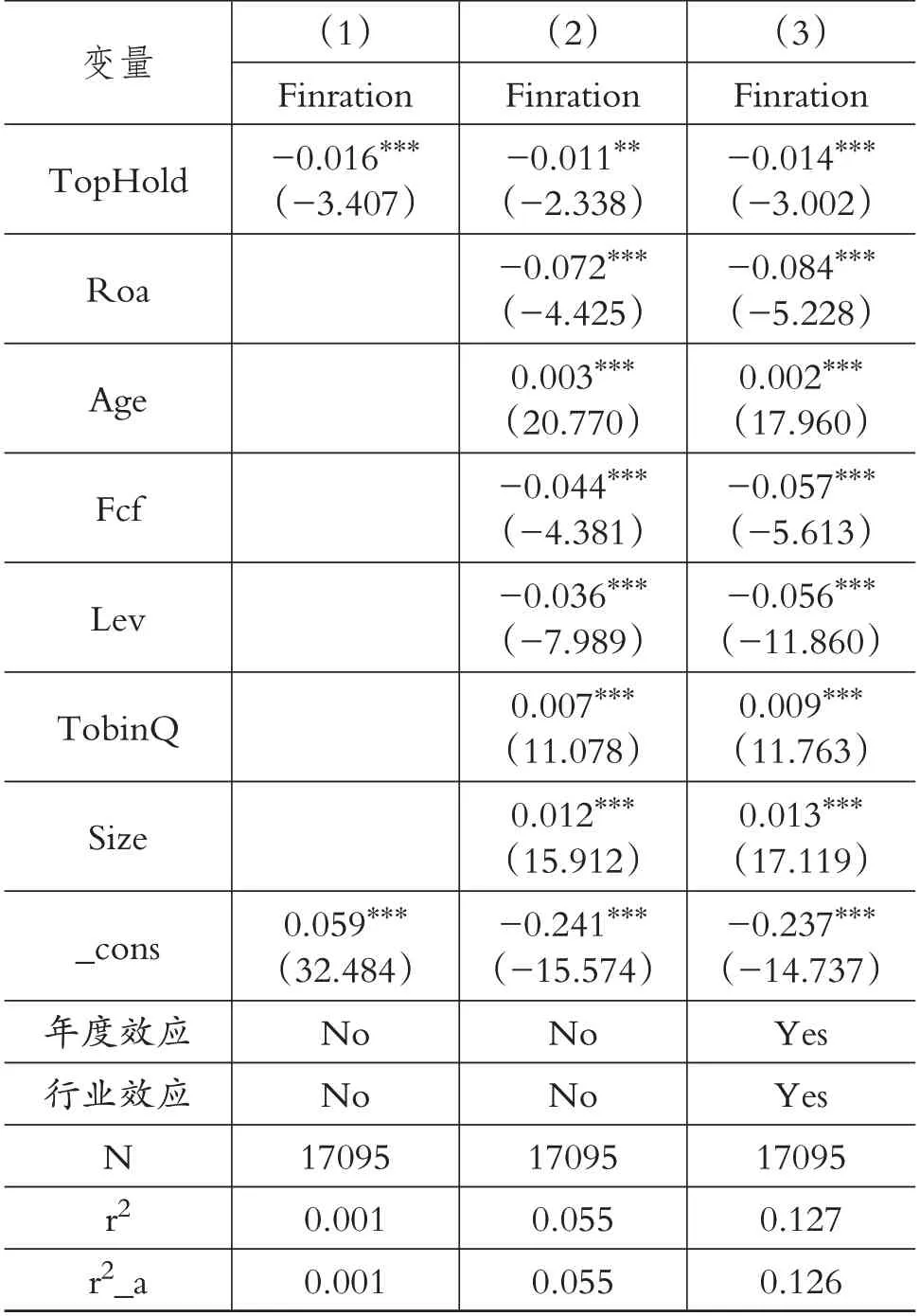

表3报告了大股东持股比例(TopHold)对企业金融化(Finration)的影响。通过观察可以发现,第(1)列中解释变量大股东持股比例(TopHold)的估计系数为-0.016,在1%的水平上显著。此外,本文在第(2)列中加入控制变量但未固定行业、年度层面差异,在第(3)列中既加入控制变量又固定了行业、年度层面差异,可见回归结果与第(1)列无异,企业金融化的估计系数均显著为负,符合H1a的预期,支持了“监督”效应,表明大股东持股比例的提高使得企业金融化程度降低。

表3 基准回归结果

基准回归结果验证了H1a,本文认为大股东更加倾向于“监督”效应,可能出于对以下因素的综合考量。首先,从法律监督角度来讲,其作为外部治理的重要手段,在很大程度上减少了大股东与管理者合谋共同侵犯中小股东利益事件的发生。中小股东一旦发现利益被侵害,便会通过法律手段进行维权并索要原本属于他们的利益,大股东和管理者将会受到严厉的惩罚[48];考虑到法律监管,大股东会更偏向于监督管理者,而非与其合谋。其次,Friedman等[49]、连燕玲等[50]研究发现,当企业面临外部经济危机时,大股东与管理者不会为谋求利益而选择侵害中、小股东的利益,相反大股东会积极充当监督者的角色,其监督意识在外部经济危机的冲击下会变得愈发强烈。因此,2008年全球经济危机所带来的严重后果会给大股东以及管理者留下深刻的记忆,这也会驱使大股东加强对企业管理者的监督,以保证企业平稳地运行和发展。最后,随着持股比例的提高,大股东谋取私利的动机会更为强烈。倘若大股东与管理者形成合谋,在合谋的过程中,监督作用并不会真正产生效果,反而会出现相互遮掩、共同谋利现象。但正因如此,管理者会无休止地对同大股东合谋所获得的经济利益进行侵蚀,而大股东也只能选择容忍,加之二者合谋获取私利会导致企业的衰败甚至破产,大股东出于企业长期发展的考虑,在很大程度上会选择监督管理者。

五、作用机制分析

前文证明了大股东持股比例与企业金融化呈显著的负相关关系,那么,是什么原因导致这一现象的发生?换言之,大股东持股比例如何影响企业金融化,这其中的作用机制是什么?

通常来讲,大股东持股比例越低,企业股权越分散,股东对管理者的监督能力越弱,这使得管理者权力过大,加大了其对企业的控制权[51],此时管理者利用手中权力获取更高收益的动机愈发强烈[52],这也加剧了股东与管理者之间的第一类代理问题。因此,拥有较大权力的管理者在自利动机的驱使下,会倾向于通过持有更多金融资产来实现企业价值的短期提升,以达到其谋求更高薪酬福利的目的,进而加深企业金融化程度。但随着大股东持股比例的提高,其监督管理者的动机与热情也相应提高,大股东出于企业长远发展考虑,会积极遏制管理者利用手中权力来谋求自身利益的机会主义行为。这会促使管理者重新聚焦于实体经济的主营业务,减持挤占实体经济投资的金融资产,降低企业金融化程度。因此,本文认为随着大股东持股比例的提高,大股东主要通过抑制管理者权力进而降低企业金融化程度。

关于管理者权力的衡量,Pathan等[53]、Feng等[54]主要采用两职合一(总经理与董事长是否两职兼任)、管理者持股比例两个方面来分别测算管理者权力的大小,但单一指标的解释往往较为片面。因此,本文从控制权与所有权两方面出发,以二者标准化结果之和对管理层权力进行测度[55]。其中,控制权采用总经理与董事长是否两职合一进行衡量,总经理兼任董事长增加了其对董事会的影响力与控制力,扩大了管理者手中的权力;所有权采用股权集中度来度量,股权集中程度越低,股东对管理者的监督越分散,管理者获得的实际权力越大。本文构建如下逐步检验模型来分析此作用路径,其中模型(2)用于检验大股东持股比例(TopHold)对企业金融化(Finration)的影响,若系数α1显著,则可用模型(3)继续检验大股东持股比例(TopHold)对中介变量管理者权力(Power)的影响,若系数γ1显著,方可用同时包括被解释变量(Finration)、解释变量(TopHold)以及中介变量(Power)的模型(4)进行分析。若模型(4)中的系数μ2显著,但系数μ1不显著,则说明此中介效应为完全中介效应;若系数μ2与μ1均显著,则说明为部分中介效应;若系数μ2与μ1均不显著,则说明不存在中介效应。

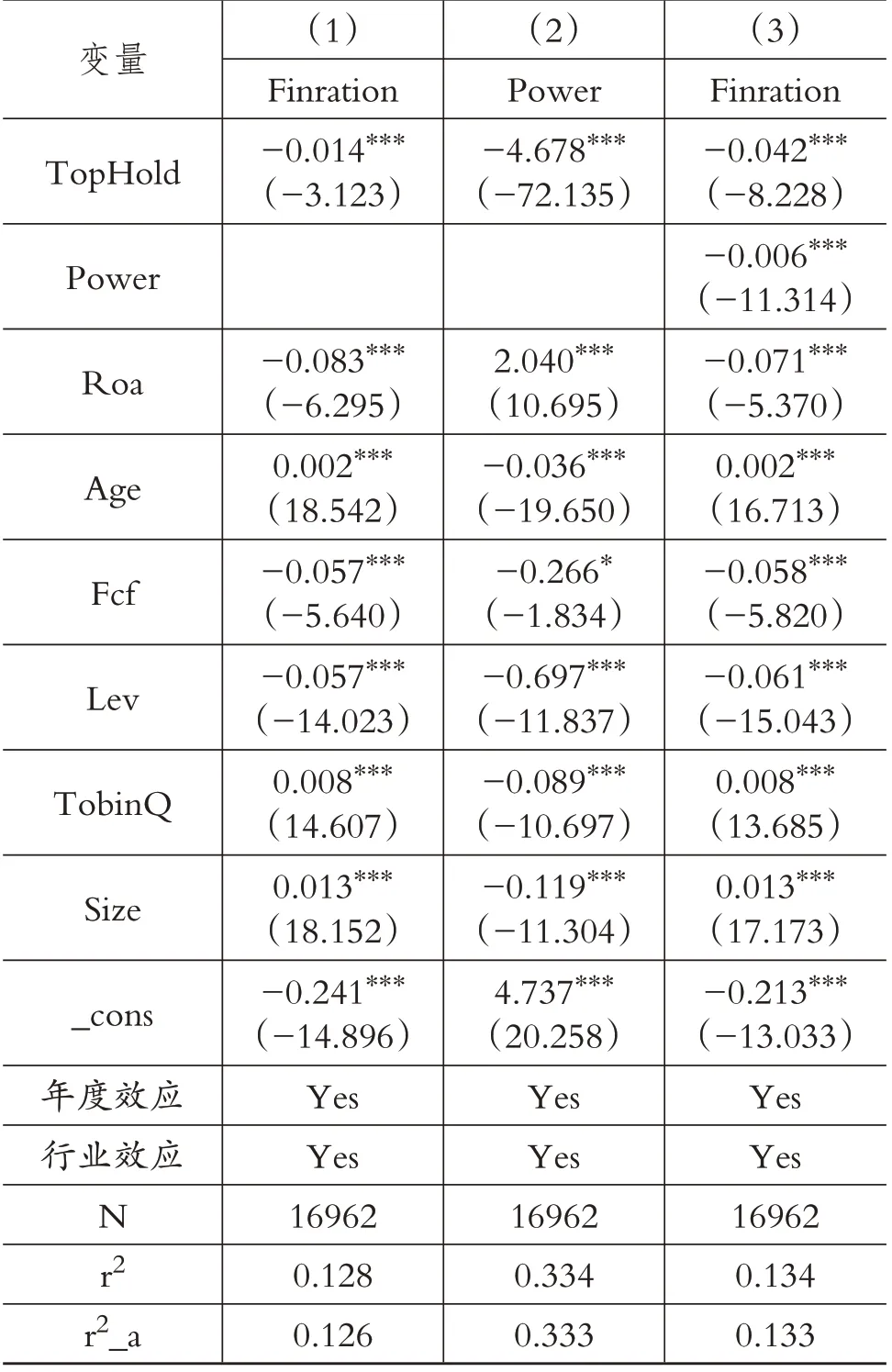

回归结果如表4所示。第(1)列中大股东持股比例(TopHold)的估计系数为-0.014,且在1%的水平上显著。第(2)列考察了大股东持股比例(TopHold)对中介变量管理者权力(Power)的影响,TopHold的估计系数为-4.678,在1%的水平上显著,这表明大股东持股比例提高的确可以抑制管理者权力。第(3)列同时纳入大股东持股比例(TopHold)与中介变量管理者权力(Power),二者的估计系数均在1%的水平上显著为负,且TopHold的估计系数有所变化,这说明管理者权力在大股东持股比例与企业金融化之间起到部分中介作用,即本文的实证结果支持了“大股东持股比例→管理者权力→企业金融化”这条路径。

表4 作用机制分析

六、异质性分析

前文实证结果显示,大股东持股比例的提高可以有效降低企业金融化程度。那么,对于高管薪酬激励水平、内部控制质量以及地区存在差异的企业而言,大股东持股比例对企业金融化的影响是否会有所不同?

根据委托代理理论,当股东过于分散而无法监督管理者时,企业资产可用于增加管理者的利益,而不是最大化股东财富。在我国,高管薪酬主要由现金薪酬组成,股票期权等激励方式并不常见[56],这使得基于现金激励的高管薪酬成为企业最大限度缓解股东与管理者之间利益冲突的重要手段。但不同企业间管理者的薪酬激励程度存在较大差异,为考察不同薪酬激励程度下大股东持股比例的提高对企业金融化的影响,本文使用前三名高管总薪酬的自然对数作为衡量管理者货币薪酬激励水平的代理指标[57],将高于年度、行业中位数的企业定义为高管薪酬激励水平较高组,低于中位数的企业定义为高管薪酬激励水平较低组,并对模型(1)进行分组检验。通过观察表5中第(1)、(2)列的实证结果可以发现,在高管薪酬激励水平较高组中,大股东持股比例与企业金融化之间呈显著负相关关系,而在激励水平较低组中则并不显著。可能的原因在于,相较于薪酬激励水平较低的企业而言,薪酬激励水平越高的企业管理者往往有更大的权力追求自身利益,这种权力可能会导致管理者降低信息披露程度,从而加剧代理问题[58],也使得企业管理者将更加倾向于采取投机措施来实现自我薪酬的飞跃式增长[59]。因此,在薪酬激励水平较高的企业中,大股东持股比例提高对企业金融化的抑制作用更强。

内部控制作为企业重要的治理机制,对企业投融资活动产生重要影响。当企业内部控制质量低下时,由于监管不足、缺乏有效的惩罚措施等因素会导致管理者出于自身利益最大化考虑,为获取不当利益而实施舞弊行为;而在内部控制质量较高的企业,管理者在健全有效的监督下将减少其自利行为的发生[60]。为考察不同内部控制水平下大股东持股比例的提高对企业金融化的影响,本文采用迪博内部控制指数作为企业内部控制质量的衡量指标。采用该内部控制指数的原因在于,其是围绕内控五要素①进行的综合评价,覆盖范围较广,包容性较强,可以较好地反映企业内部控制的实际情况[61];将高于年度、行业中位数的企业定义为内部控制质量较高组,低于中位数的定义为内部控制质量较低组,重新对模型(1)进行分组检验。通过观察表5中第(3)、(4)列的实证结果可以发现,在内部控制质量较低组中,大股东持股比例与企业金融化之间呈显著负相关关系。这可能是因为在内部控制质量较低的企业,由于缺乏有效的监管,管理者的逐利心理会驱使其通过持有可获得短期超额收益的金融资产带来企业业绩上升的假象,以谋求更多的薪酬收益,从而使得管理者更加倾向于投资金融资产;但随着大股东持股比例的提高,其追逐更高薪酬收益的行为会在大股东有效监督下得以收敛,因此,在内部控制质量较低的企业中,大股东持股比例提高对企业金融化的抑制作用更强。

我国不同地区之间的经济发展水平、实体投资机会存在较大差异,为考察大股东持股比例的提高对不同地区企业金融化的影响,本文将研究样本分为东部地区与中西部地区两个子样本②,并对模型(1)进行分组回归。通过观察表5中第(5)、(6)列的实证结果可知,在上述两个子样本中,大股东持股比例(TopHold)的估计系数均在5%的水平上显著为负,但中西部地区企业的TopHold估计系数绝对值更大③。可能的原因在于,相较于东部地区而言,中西部地区地理环境恶劣、经济发展落后等问题普遍存在,这导致实体企业缺乏良好的投资机会,但金融投资不受地域因素的限制,使得中西部地区企业对金融资产的投资比实物投资更加积极[9]。

表5 异质性分析

七、稳健性检验

(一)内生性问题

为解决可能存在的内生性问题,本文采用了多种方法进行稳健性检验。

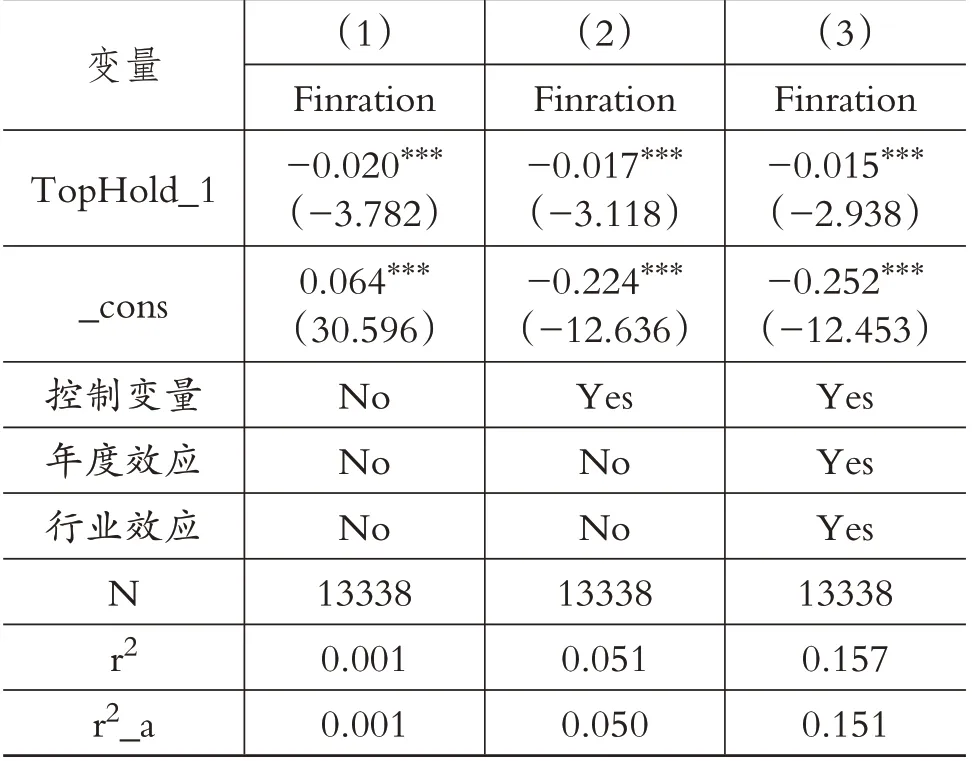

1.滞后变量。考虑到解释变量大股东持股比例(TopHold)与被解释变量企业金融化(Finration)之间互相影响的内生性问题会对实证结果产生干扰,本文将大股东持股比例滞后一期(TopHold_1)后对实证模型(1)重新进行检验,实证结果如表6所示。根据表6,TopHold_1的估计系数均在1%的水平上显著为负,表明是由于大股东持股比例的存在而导致了企业金融化的变动。可见,考虑了内生性问题以后,本文的结论也是稳健的。此外,为避免控制变量所带来的干扰,本文还对控制变量也进行了滞后一期处理,实证结果与上述结论无异,TopHold_1的估计系数均显著为负,表明本文的实证结果依旧稳健。

表6 滞后变量

2.工具变量。本文还采用工具变量法解决内生性问题。选用相同年度下同行业、同地区的其他所有企业第一大股东持股比例的均值作为解释变量大股东持股比例(TopHold)的工具变量[45,62]。选取该工具变量的原因在于:(1)该工具变量与解释变量大股东持股比例密切相关。相同年度下同一行业或地区的上市公司在外部环境与行业特征等方面非常相似,因而其他企业第一大股东持股比例与解释变量之间存在较强的相关性。(2)该工具变量本身不会影响企业金融化。现有相关研究并未证明其他企业第一大股东持股比例会对本公司的金融化程度产生任何影响,故外生性也得到了满足。

通过观察表7工具变量两阶段回归结果可以发现,在第一阶段中大股东持股比例与工具变量Ind-average TopHold、City-average TopHold在1%的显著性水平上高度正相关,即工具变量相关性得到验证。第二阶段中大股东持股比例与企业金融化在1%的水平上显著负相关,H1a得到验证,即本文的研究结论具有稳健性。此外,本文还对工具变量进行了识别不足检验(Anderson)、过度识别检验(Sargan)、弱工具变量检验(Cragg-Donald Wald),发现并不存在上述三类问题,再次证明了所选工具变量的合理性。

表7 工具变量法

(二)替换被解释变量

关于企业金融化,现有相关研究并未得到一致衡量标准,差别主要在于对买入返售金融资产、发放贷款及垫款以及长期股权投资的选择上。本文选用彭俞超等[9]、杜勇等[8]对于金融化的衡量方法对被解释变量企业金融化(Finration)进行替换,并对模型(1)重新进行了回归。实证结果表明,无论采用何种衡量方法,大股东持股比例的估计系数均显著为负,即大股东持股比例与企业金融化之间呈显著负相关关系,H1a成立。

(三)更换计量方法

通过观察主要变量的描述性统计结果可以发现,企业金融化程度的总体分布保持在正数范围内,也有一部分研究样本企业金融化程度集中显示为0,符合截尾回归(Tobit)模型的要求,故本文所选用的上市公司样本也可通过Tobit模型进行实证分析。因此,本文将主回归所采用的最小二乘回归(OLS)改为截尾回归(Tobit)。由实证结果可以发现,大股东持股比例(TopHold)的系数均在1%的水平上显著为负,这表明本文的研究结论不会因计量方法的改变而受到影响,仍与上述研究结论保持一致。

八、结论与建议

(一)结论

本文选用2009~2018年沪深A股上市公司数据作为研究样本,实证检验大股东持股比例对实体企业金融化可能存在的影响。研究发现:其一,大股东持股比例与企业金融化之间呈显著负相关关系,使用工具变量进行内生性控制后,结论依然稳健。其二,分样本检验结果表明,在内部控制质量较低和薪酬激励水平较高的企业中,大股东持股比例提高对企业金融化的抑制作用更加显著。其三,作用机制分析结果表明,在第一类代理问题较严重的企业中,随着大股东持股比例的提高,在更强的监督动机驱使下,大股东会积极抑制管理者持有更多挤占企业主营业务资源的金融资产,防止管理者通过粉饰企业短期业绩的方式谋求更高的薪酬收益。即在第一类代理问题更严重的企业,随着大股东持股比例的提高,企业金融化程度会显著下降。其四,随着大股东持股比例的提高,企业金融资产的减少主要表现在投机性金融资产方面,说明大股东主要通过抑制管理者投机性金融资产的持有来降低企业金融化程度。

(二)建议

基于前文的研究,本文可以得到如下启示与建议:首先,适度的股权集中可以使企业治理环境得到改善,加强股东对管理者的监督,有效遏制管理者因权力过大而做出不利于企业长期发展的投资决策,同时也抑制企业管理者对金融资产的投资倾向。其次,在内部控制质量较低的企业中,由于缺乏有效的监督,会导致管理者的自利行为。因此,企业应加强内部控制建设,制定合理高效的监督机制,防止管理者做出不利于企业发展的自利行为。最后,企业应从自身实际出发,合理配置金融资产,协调好金融资产投资和实体经济投资之间的关系,使其金融化水平既能促进自身发展又能规避风险,正确发挥其服务实体企业的“蓄水池”作用,而非追逐利益最大化的“投机”作用。

【注 释】

①内部控制包含五个要素,即内部控制环境、风险评估、控制活动、信息与沟通、监督。

②东部地区包括山东、广东、江苏、河北、浙江、海南、福建、辽宁、北京、上海和天津;中部地区包括吉林、安徽、山西、江西、河南、湖北、湖南、黑龙江和重庆;西部地区包括云南、内蒙古、四川、宁夏、广西、新疆、甘肃、西藏、贵州、陕西、青海。

③考虑到东部与中西部地区两个子样本中大股东持股比例(TopHold)的估计系数均在5%的水平上显著,直接比较其系数可能存在争议,故本文使用基于似无相关模型的检验方法(Suest)进行组间系数检验,检验结果显著,表明可以进行上述系数比较。

【主要参考文献】

[1]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136~154.

[2]黄群慧.论新时期中国实体经济的发展[J].中国工业经济,2017(9):5~24.

[3]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017(1):155~166.

[4]孙洪锋,刘嫦.企业金融化会影响审计师的风险决策吗?[J].审计与经济研究,2019(5):54~64.

[5]巩娜.企业金融化、股权激励与公司绩效[J].经济管理,2021(1):156~174.

[6]Krippner G.R..The financialization of the American economy[J].Socio-Economic Review,2005(2):173~208.

[7]张成思,张步昙.再论金融与实体经济:经济金融化视角[J].经济学动态,2015(6):56~66.

[8]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113~131.

[9]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137~155.

[10]孟庆斌,侯粲然.社会责任履行与企业金融化——信息监督还是声誉保险[J].经济学动态,2020(2):45~58.

[11]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109~127.

[12]Demir F..Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development Economics,2009(2):314~324.

[13]戴赜,彭俞超,马思超.从微观视角理解经济“脱实向虚”企业金融化相关研究述评[J].外国经济与管理,2018(11):32~44.

[14]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017(1):181~194.

[15]宋力,韩亮亮.大股东持股比例对代理成本影响的实证分析[J].南开管理评论,2005(1):30~34.

[16]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003(2):64~74.

[17]李善民,周小春.上市方式、大股东持股与民营上市公司的绩效[J].经济管理,2007(1):36~42.

[18]谢军.第一大股东持股和公司价值:激励效应和防御效应[J].南开管理评论,2007(1):21~25.

[19]肖作平,廖理.大股东、债权人保护和公司债务期限结构选择——来自中国上市公司的经验证据[J].管理世界,2007(10):99~113.

[20]张樱姝.高管薪酬契约有效性研究[D].长春:吉林大学,2010.

[21]Porta R.L.,F.Lopez-De-Silanes,A.Shleifer.Corporate ownership around the world[J].The Journal of Finance,1999(2):471~517.

[22]Burkart M.,Gromb D.,Panunzi F..Large shareholders,monitoring,and the value of the firm[J].Quarterly Journal of Economics,1997(3):693~728.

[23]孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015(5):75~84.

[24]曹廷求,孙文祥,于建霞.资本结构、股权结构、成长机会与公司绩效[J].南开管理评论,2004(1):57~63.

[25]Montgomerie,Johnna.The financialization of the American credit card industry[J].Competition&Change,2006(3):301~319.

[26]蔡明荣,任世驰.企业金融化:一项研究综述[J].财经科学,2014(7):41~51.

[27]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014(11):78~88.

[28]代彬.高管控制权与自利行为研究[D].重庆:重庆大学,2011.

[29]Jensen M.C.,Meckling W.H..The theory of the firm:Managerial behaviour,agency costs and ownership structure[J].Social Science Electronic Publishing,1976(4):305~360.

[30]张泽南.管理层权力,高管薪酬与上市公司盈余管理研究[D].成都:西南财经大学,2014.

[31]于赛渊.管理层内部薪酬差距,薪酬水平与管理层机会主义行为[D].大连:东北财经大学,2017.

[32]Narayanan M.P..Managerial incentives for short-term results[J].The Journal of Finance,1985(5):1469~1484.

[33]徐经长,曾雪云.公允价值计量与管理层薪酬契约[J].会计研究,2010(3):12~19.

[34]Stulz R.M..Rethinking risk management[J].Journal of Applied Corporate Finance,1996(3):8~25.

[35]Han S.,J.Qiu.Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007(1):43~57.

[36]Shleifer A.,F.Panunzi,M.Burkart.Family firms[J].LSE Research Online Documents on Economics,2002(5):2167~2202.

[37]彭小平,龚六堂.控制股东的掏空行为与公司的股权结构及公司价值——基于双层委托代理模型的分析[J].中国会计评论,2011(3):259~283.

[38]刘少波.控制权收益悖论与超控制权收益——对大股东侵害小股东利益的一个新的理论解释[J].经济研究,2007(2):85~96.

[39]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99~109.

[40]邓鸣茂.大股东减持时机与定向增发套利行为研究[J].审计与经济研究,2016(3):73~82.

[41]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40~48+96~97.

[42]Johnson Simon,Peter Boone,et al..Corporate governance in the Asian financial crisis[J].Journal of Financial Economics,2000(1-2):141~186.

[43]何贤杰,朱红军.利益输送、信息不对称与定向增发折价[J].中国会计评论,2009(3):283~298.

[44]Gul F.A.,J.B.Kim,A.A.Qiu.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:Evidence from China[J].Journal of Financial Economics,2010(3):425~442.

[45]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45~57.

[46]宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111~127.

[47]肖忠意,林琳.企业金融化、生命周期与持续性创新——基于行业分类的实证研究[J].财经研究,2019(8):43~57.

[48]刘峰,贺建刚,魏明海.控制权,业绩与利益输送——基于五粮液的案例研究[J].管理世界,2004(8):102~110.

[49]Friedman E.,S.Johnson,T.Mitton.Propping and tunneling[J].Journal of Comparative Economics,2003(31):732~750.

[50]连燕玲,贺小刚,张远飞,周兵.危机冲击,大股东“管家角色”与企业绩效——基于中国上市公司的实证分析[J].管理世界,2012(9):142~155.

[51]Core J.E.,Holthausen R.W.,Larcker D.F..Corporate governance,chief executive officer compensation,and firm performance[J].Journal of Financial Economics,1999(2):141~152.

[52]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85~92+112.

[53]Gillan S.L.,L.T.Starks.Institutional investors,corporate ownership,and corporate governance:Gobal perspectives[Z].Wider Working Paper,2003.

[54]Feng M.,W.Ge,S.Luo.Why do CFOs become involved in material accounting manipulations?[J].Journal of Accounting and Economics,2011(51):21~36.

[55]郭宏,李婉丽,高伟伟.政治治理、管理层权力与国有企业过度投资[J].管理工程学报,2020(2):71~83.

[56]陈胜蓝,卢锐.新股发行、盈余管理与高管薪酬激励[J].管理评论,2011(7):155~162.

[57]陈修德,梁彤缨,雷鹏,秦全德.高管薪酬激励对企业研发效率的影响效应研究[J].科研管理,2015(9):26~35.

[58]杨湘琳,王永海.高管薪酬、会计信息透明度与审计收费——基于中国制造业上市公司的数据[J].科学决策,2020(2):42~65.

[59]何任,王纯.公司并购行为、会计信息质量与高管薪酬变动[J].工业技术经济,2018(3):153~160.

[60]周继军,张旺峰.内部控制、公司治理与管理者舞弊研究——来自中国上市公司的经验证据[J].中国软科学,2011(8):141~154.

[61]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(2):26~38.

[62]Kim J.B.,L.Zhang.Financial reporting opacity and expected crash risk:Evidence from implied volatility smirks[J].Contemporary Accounting Research,2014(3):851~875.