中部地区产业承接的行业选择:基于东部趋势与中部优势

2022-01-18范海洲霍堃郭春辉

范海洲,霍堃,郭春辉

(1.安徽建筑大学 公共管理学院,安徽 合肥 230601;2.安徽省城市管理研究中心,安徽 合肥 230601)

当前,我国经济发展已进入新常态,处于增速换挡、转型升级的关键时期。习近平总书记于2020年5月在中央政治局会议上提出,以国内大循环为主体,构建国内国际双循环相互促进的新发展格局,实施产业基础再造和产业链提升工程,以促进经济的良性循环,这为国内产业结构的转型和经济的高质量发展指明了方向。中部地区在全国的经济发展中起着承东启西、贯通南北的桥梁和纽带作用。中部地区承接产业转移战略的实施,直接关系到我国区际产业转移效应的发挥,是畅通国内循环的关键。因此,如何依托现有的区域产业基础和存量资源,打造现代化的产业链,实现国内内需体系的完整化,是中部地区面临的一项重大课 题,同时也是中部地区实现经济可持续发展和缩小区域差异的关键所在。然而,在近年来的产业承接过程中,中部地区存在一定程度的“低端锁定”与“路径依赖”,存在“重投资、轻技术”和“重招商、轻嫁接”的现象。产业承接不是简单的产业落地,而是影响到地区全产业链的形成与稳定。因此,中部地区在产业承接过程中充分根据自身的区位优势和发展特色,科学选择符合本地承接条件与承接能力的行业,是解决产业结构优化升级的 关键。

近年来,关于我国欠发达地区产业承接问题的相关研究,主要集中在两个方面:一是从发达地区的视角分析东部地区具有外移趋势的行业。根据产业集聚理论,黄钟仪(2009)利用产业区域集聚指数分析东部地区产业的转移趋势,并结合西部的区位优势,分析了西部的产业承接问题。马暕和郑露(2010)分析了发达地区产业集聚与产业转移间的互动关系;二是从欠发达地区的视角研究中部地区的产业承接能力。贺清云等(2010)利用产业梯度系数分析了中部地区的优势产业,在此基础上,高云虹、王美昌(2012)对产业承接能力进行评价,进一步分析了中西部地区的产业承接能力及行业选择。范剑勇(2004)则通过计算中东部地区工业销售值在全国的比重,来衡量区际产业转移情况。赵康杰等(2019)以中部省份山西为例,构建引力模型测算山西产业承接的重点方向。通过总结研究发现,现有文献或是立足于东部地区具有转移趋势的行业确定中部地区的产业承接策略,或是立足于中部地区产业承接能力与承接基础来分析产业承接的行业选择。然而,承接产业转移是一项复杂的系统工程,产业承接不仅要考虑产业移出地的“推力”作用,还应考虑产业承接地的“拉力”作用,同时国家的产业布局政策以及地方政府出台的相关产业承接政策,也会对其产生重要影响。综上所述,最终实现的产业承接是多种力量博弈的结果。为此,本文在分析东部地区产业转移动因的基础上,综合分析中部地区产业承接优势与国家的产业布局政策,将产业特征与区位特征相结合,提出中部地区产业承接的行业选择重点,以期探讨中部地区产业承接的主动选择性策略。

1 东部地区产业转移动因及趋势分析

1.1 东部地区产业转移的动因

一般认为,产业转移对移出地来说会对其产业结构产生积极的影响(James R.Markusen,1997),因为产业转移从根本上说是一种“比较优势寻求”。由于地区间“产业级差”的存在,东部地区产业为追求资源的边际效益和实现市场扩张的需要,会将一些边际产业向中西部地区转移。

考察近年来我国东部地区产业转移实际,东部地区产业转移的动因主要有以下几个方面:一是降低生产成本的需要。随着东部地区土地资源、劳动力资源和能源的成本不断上升,企业的生产成本增加;二是资本扩张的需要。资本有着寻求边际效益最大化的动机,当企业规模扩大和资本实力增强到一定程度后,企业就有通过产业转移来实现资本扩张的需要;三是避免行业过度竞争的需要。东部地区是我国集群经济比较发达的地区,但产业集群中的企业同质化程度也较高,为了减少或避免这种过度竞争,企业外迁和产业转移也就成了一种现实选择;四是产业升级的需要。由于生产成本的不断提高,东部地区很多处于低端制造环节的企业,逐渐失去低成本优势,在成本提高与市场拉力的作用下(贺清云等,2010),东部地区企业面临着产业升级的压力与机遇。根据梯度转移理论,东部地区会利用与中西部地区间存在的“产业级差”将一些传统产业向中西部转移。

1.2 东部地区产业转移的行业趋势

东部地区产业转移的行业趋势是影响东部地区产业转移区域选择的重要因素,也直接影响到中部地区产业承接的可能性选择。为分析东部地区产业转移趋势,本文选择东部地区27个工业产业为研究对象,利用2009—2018年东部各省的数据进行分析,并借鉴黄钟仪等学者的思路和方法,采用静态集聚指数和动态集聚指数来衡量产业转移趋势:①相对转移。当动态集聚指数小于1而静态集聚指数大于1时,表明该产业的增速放缓,有相对转移趋势;②绝对转移。当动态集聚指数小于0.8时,表明该产业的增长速度严重低于全国平均增长速度,产业萎缩或转移明显。

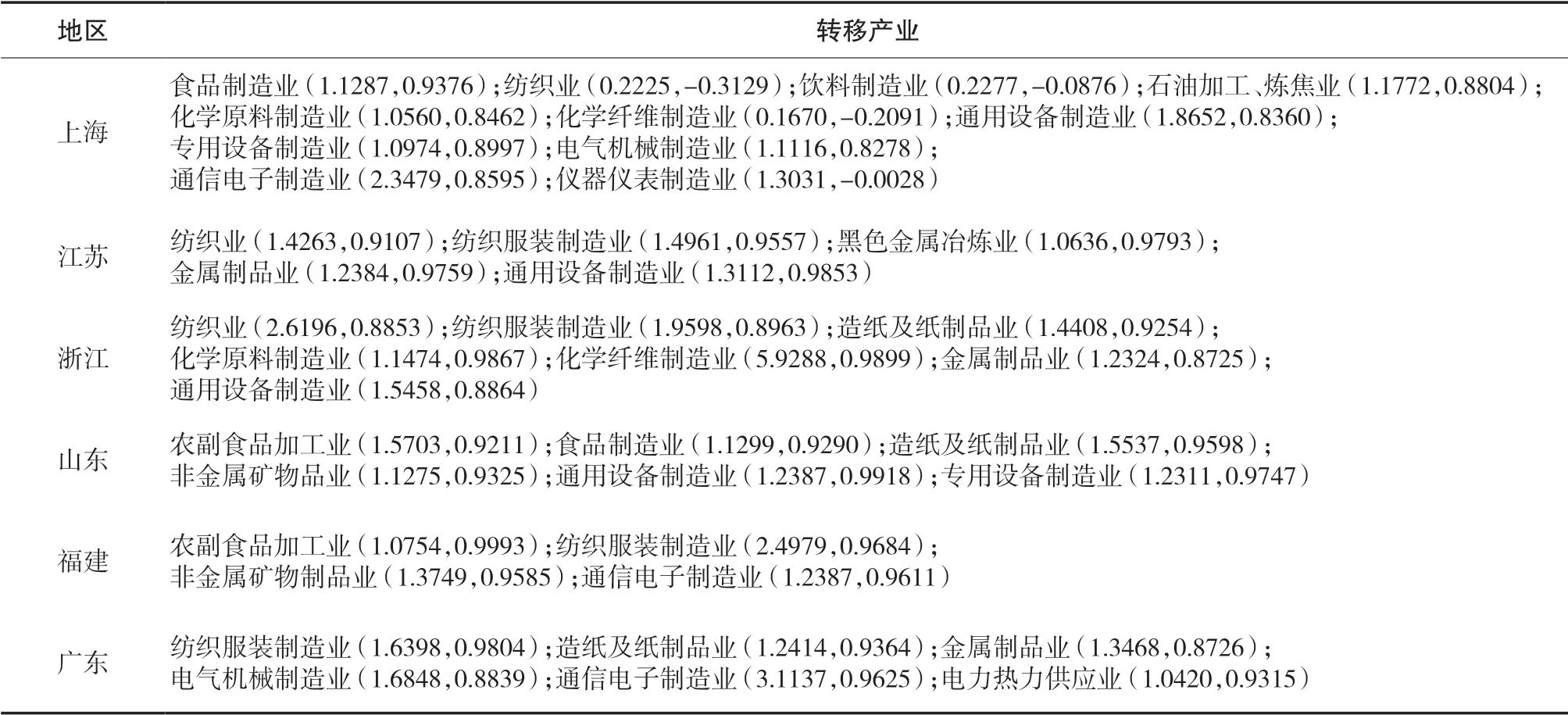

本文以东部5省1市(广东、福建、上海、江苏、浙江、山东)的27个工业产业为研究对象,根据《中国工业经济统计年鉴》的统计数据计算静态集聚指数和动态集聚指数,静态指数采用2019年各省数据计算,动态指数采用2009——2018年各省数据计算(见表1)。

表1 我国东部地区静态集聚指数与动态集聚指数

通过对比东部地区各省静态集聚指数与动态集聚指数,可以发现以上海为代表的长三角地区产业转移趋势十分明显。在制造成本上升和市场拉力的作用下,一些传统产业急需“腾笼换鸟”,实现产业升级。福建和广东产业有转移趋势,但规模没有长三角明显,这很大程度上与产业在珠三角地区内部转移有关。江苏在纺织业、纺织服装制造业、黑色金属冶炼业、金属制品业、通用设备制造业上转移趋势明显。山东大部分产业增长速度都高于国家的平均增长速度,只在农副食品加工业、食品制造业、造纸及纸制品业、非金属矿物制品业、通用设备制造业和专用设备制造业等产业有转移趋势,反映出山东在承接日韩等国产业转移的背景下,产业发展迅速的特点。

2 中部地区产业承接的优势分析

2.1 中部地区的优势产业分析

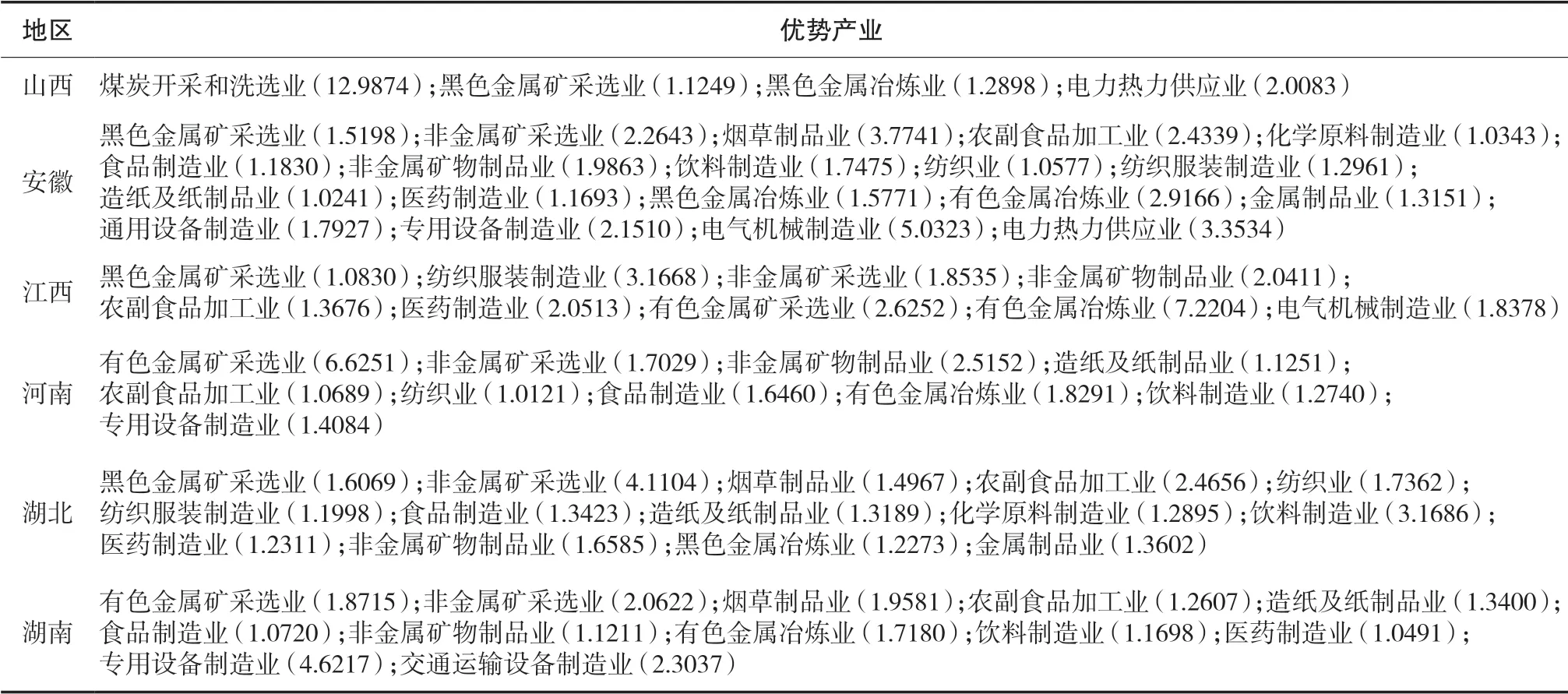

根据产业转移动因理论,发达地区进行产业转移,是为了寻求产业的比较优势,是“比较优势的再生”(Comparative Advantage Recycling)过程。因此,发达地区在转移产业时,往往选择基础条件较好、具有比较优势的产业。中部地区如果能依托自身具有比较优势的产业进行承接,必然会提高产业承接的成功率和产生正向的产业关联效应。本部分借鉴贺清云等的思路方法,通过计算产业梯度系数(区位商与比较劳动生产率的积)来衡量中部各省的优势产业(见表2)。

表2 我国中部地区优势产业及产业梯度系数

计算结果显示:(1)中部地区各省的产业梯度系数整体上不高,且行业间差异明显。产业梯度系数大于10的仅有山西的煤炭开采和洗选业(12.99)。梯度系数介于3和10之间的,安徽有3个,湖北2个,江西2个,河南仅有有色金属矿采选业(6.63),湖南仅有专用设备制造业(4.62)。梯度系数大于1小于3的行业,山西3个,安徽16个,江西7个,河南9个,湖北12个,湖南11个。(2)中部六省中,安徽、湖北、湖南的优势产业数量相对偏多,产业发展基础较好。(3)山西的煤炭开采和洗选业、江西的有色金属冶炼业、河南的有色金属矿采选业具有相对优势。

2.2 国家的产业布局政策

国家“十四五”规划将推进产业基础现代化、产业链高级化作为国家重大战略,并进一步提出了优化区域产业链布局,强化中部地区承接产业转移能力建设,为中部地区进行产业承接提供了政策环境。中部地区能否结合本地区的产业发展规划,利用国家的产业优惠政策,并在产业承接中充分发挥自身资源优势和区位优势的一系列决策与举措,将对中部地区的产业承接产生积极的影响。同时,结合国内国际双循环所提出的打通、顺畅国内经济和市场的循环体系重要思想,有的放矢地进行中部地区的产业承接,也将促进更加优化的产业结构的形成,使我国经济实现更加持续健康地发展。

近年来,中部六省中的安徽省、湖北省产业承接趋势明显强于其他地区,这在很大程度上得益于利用了国家的产业布局政策的优势。这一方面是由于安徽和湖北独特的地理位置,使安徽和湖北在承接长三角地区产业转移过程中有着天然的区位优势;另一方面,国家的产业布局对安徽和湖北的产业承接提供了有利的政策条件。2019年12月,中共中央、国务院印发《长江三角洲区域一体化发展规划纲要》,安徽正式成为长三角重要组成部分,为安徽省高质量的产业承接创造了得天独厚的政策优势。2021年7月,《长三角一体化发展规划“十四五”实施方案》提出,推进皖江城市带承接产业转移示范区、皖北承接产业转移集聚区建设,使安徽省成为承接长三角产业转移的前沿阵地。而以武汉为中心的“1+8”武汉城市圈集中了湖北省一半的人口、六成以上的GDP总量,城市圈内产业分工明确,国家在金融创新、产业对接、公共服务体系完善等方面为武汉布局好大方向,为湖北的产业承接创造了政策优势。2021年7月,《中共中央国务院关于新时代推动中部地区高质量发展的意见》提出,中部地区要进一步注重承接新兴产业转移,重点承接产业链关键环节。由此可见,国家的产业布局对中部地区的产业承接,必将起到积极的指导和推动作用。

3 中部地区产业承接的行业选择

根据“推拉理论”,影响地区间产业转移的力主要有两种:产业移出地的推力和产业承接地的拉力。推力主要由宏观层面的产业发展政策、中观层面的产业集聚度不够和微观层面的企业降低生产成本的需求构成;拉力来源于产业承接地,由宏观层面的产业布局政策、中观层面的产业基础与资源禀赋、微观层面的技术进步和产业升级需求构成。因此,承接产业转移是一项系统工程,是多方利益主体博弈的结果。中部地区在承接产业过程中,要综合考虑各因素之间的相互作用。

产业承接是否成功,不仅要考虑产业承接地的客观能力,还要考虑产业转移主体间的主观意愿。客观能力主要是指承接地的产业基础与资源优势,承接地的产业基础决定其产业协调与配套能力,是影响所承接产业的根植和未来发展的重要因素。中部产业承接优势主要体现在中部具有相对比较优势的产业,依托优势产业进行承接,会有效对接转移来的产业并提高自身的发展能力,增强产业的关联效应。产业转移的主观意愿主要体现在东部地区边际产业转移的动因、中部地区投资环境改善与行业选择的倾向性、地方政府以及区域发展的功能定位。对于东部地区产业转移趋势明显的产业,产业移出的“推力”较强,政府可以通过政策与制度的制定对产业承接起到引导与规划作用。而中部地区产业承接的行业选择,不仅要立足本地区的产业基础和产业优势,还应考虑东部地区产业转移趋势,并根据政府的产业发展规划和主体功能区的功能定位,来确定产业承接的重点行业(见表3),从而将“推力”与“拉力”形成最大的 合力。

表3 中部地区产业承接的重点行业

表3是以中部地区27个工业产业为研究对象,对比表1和表2,结合各地区的优势产业及东部地区产业转移现状,确定中部各省重点承接的行业。总结发现,作为国家重要的粮食和制造业基地,中部地区应将食品加工、纺织服装制造、非金属矿物制品、专用设备、机械制造作为重点承接产业。同时,各省还应根据自身资源优势和产业基础,进行错位发展,避免产业承接的同质化。例如,山西可以发展煤炭开采和洗选、电力热力供应为特色;安徽以黑色金属冶炼、通用设备、电器机械制造等为主;江西以医药制造、有色金属等产品为主;河南以有色金属矿采选、非金属矿物制品等为主;湖北以烟草制品、化学原料制造等为主;湖南以专用设备制造、交通运输设备制造为主等等。

4 结论

本文以27个工业产业为研究对象,分别测算了东部地区具有转移趋势的产业,以及中部地区具有比较优势的产业,发现具有中部地区承接优势的产业有:纺织服装制造业、非金属矿物制品、通用设备制造业、农副食品加工业,对中部地区产业承接的策略选择有一定的借鉴意义。

(1)国家在“十三五规划”期间出台的关于产业布局的相关政策,为中部地区进行东部地区的产业承接提供了机遇。自2016至2018年以来,中部地区产业承接的趋势明显增强,但整体水平依然偏低,产业梯度系数不高,各省之间、行业之间差异较大,行业的比较优势并不明显,仍以资源密集型和劳动密集型为主。提升产业链、供应链现代化水平作为“十四五”规划时期产业发展的重点方向,为中部地区的产业承接提出了新的要求。中部地区在依托自身资源和已有产业基础进行传统行业产业承接的同时,更要注重对新兴行业、国际产业转移的高质量承接,打造中部地区的产业承接新 高地。

(2)中部地区的产业承接,既有东部地区产业对“比较优势寻求”的推力,也有中部地区自身的产业基础和产业优势方面的拉力。中部地区要依据自身的区域特征和资源禀赋进行产业承接,同时要立足于自身产业基础和产业优势,利用好东部地区的“比较优势寻求”,有效降低承接产业转移 成本。

(3)中部地区应利用好国家的产业布局政策,明确主体功能区的产业定位,确定产业承接重点。对优先开发区和重点开发区要提高产业准入门槛,对限制开发区要发展有利于生态环境保护的特色产业,避免对产业的低层次、重复承接。同时,中部各省应根据自身的资源优势错位发展,在产业承接过程中合理布局城市体系,形成大中小城市之间的产业优势互补,避免同质化竞争。