“碳达峰、碳中和”战略下绿色债券助力深圳能源转型升级路径分析*

2022-01-17东华理工大学董梦园

○东华理工大学 董梦园

一、引言

2020年我国首次承诺要在2030年之前达到“碳达峰”、2060年前实现“碳中和”,并在2021年的政府工作报告中将其列为重点任务之一,该战略的提出为绿色金融发展提供了广阔空间[1],也为能源行业的转型升级带来了压力与动力。

长期以来,火力发电在我国的发电结构中占据主导地位,火力发电主要消耗煤炭、石油,不可避免会带来以大气污染为主的各类环境问题。根据国际能源署的数据,我国二氧化碳排放总量中,电力、热力、燃气及水生产和供应业的碳排放量超过40%,其中火力发电是二氧化碳排放的主要来源。因而,控制电力行业碳排放量是推动我国碳排放尽早达峰的重要措施。为了实现“碳达峰、碳中和”我国大力强调要促进传统产业转型升级以及推动能源结构优化,推进可再生能源的建设以替代燃煤发电的主导地位。碳排放的控制与能源企业转型升级都离不开资金的支持,为了给低碳化发展提供配套资金,我国近年来大力推进绿色金融体系的建设,作为创新度最高、影响范围最广的绿色金融产品之一,绿色债券在我国的发展极为迅速,目前我国已成为全球第二大绿色债券发行市场。近些年,随着国内绿色债券市场规模的扩大以及相关政策的出台,少数电力企业也选择了绿色债券的融资方式,深圳能源便是其中的代表性企业。2017年深圳能源首次发行10亿元绿色债券,用于垃圾发电厂的项目建设以及绿能环保发电项目;2019年深圳能源分两期共发行28亿元绿色债券,募集资金除投入垃圾发电、风电项目的建设外,还可用于补充营运资金。本文以深圳能源为例,分析绿色债券助力其转型升级的路径,以期为同行业其他企业带来参考。

二、绿色债券助力深圳能源转型升级的路径

(一)提供转型资金,缓解融资约束

传统火电行业进行绿色转型主要通过对原有燃煤机组进行升级改造以及推进水电、风电、光伏发电等新能源板块的建设,不管何种方式,都需要大量资金支持。而火电行业属于重污染行业,环保风险高,面临着较高的融资约束。再加上清洁能源建设、环保技术研发项目等具有周期长、风险高、收益不确定的特点,更加剧了企业的融资约束问题,进一步制约其转型升级。

政府对于绿色债券市场的大力支持,实际上释放了信号,引导社会资本流向环保项目,通过扩大企业的融资渠道以及资金集聚效应带来的成本降低,提高企业采取绿色发展模式的概率,进而缓解企业面临的融资约束[2]。就深圳能源而言,在首次发行绿色债券之前,该公司的资金来源主要依靠银行借款或发行短期融资券,使得公司长期采取“短债长投”的方式进行环保投资,面临着较大的资金压力和偿付风险。2017年11月22日,深圳能源首次发行10亿元5年期的绿色债券用于垃圾发电项目以及绿能环保项目的建设,2019年分两期共发行28亿元10年期的绿色债券,除用于垃圾发电、风电项目的建设还可补充日常营运资金。发行绿色债券除可以为企业的绿色项目提供资金支持外,还可以进一步缓解企业“短债长投”的问题,通过发行中长期债券优化企业融资期限结构,降低资金压力和偿付风险。此外,绿色债券在发行成本、税收成本以及信息披露成本等方面都更具有优势,发行绿色债券能有效降低企业融资成本,进而提升企业转型升级的意愿,加大环保投资[3]。

(二)优化资金配置,提升环境绩效

绿色债券通过推进清洁能源项目的建设调整我国的能源结构,从而以风电、水电、太阳能等可再生能源发电替换化石能源发电,以减少二氧化碳排放。绿色债券本身具有较为严格的发行要求。通过发行条件的设定对发行人进行筛选,进而控制资本流入环境友好型企业,挤占污染型企业的融资空间,使污染型企业不得不进行转型或退出市场。企业为符合和达到绿色债券的发行条件,必然会选择转型升级,控制其污染物排放。

绿色债券资金项目要求发行绿色债券募集到的资金必须流向环保项目,针对电力行业来说,资金流向主要包括原有燃煤机组的改造与清洁能源的建设。如深圳能源2017年首次发行绿色债券募集到的10亿元资金,其中80%用于垃圾发电项目,20%用于化州市绿能环保发电项目;2019年发行的第一期绿色债券发行规模16.5亿元,其中2亿元用于桂林市山口生活垃圾焚烧发电工程项目,3.5亿元用于潮州市市区环保发电厂项目,11亿元用于补充营运资金;2019年发行的第二期绿色债券共募集到资金11.5亿元,其中6.5亿元用于妈湾城市能源生态园项目,3亿元用于扎鲁特旗保安风电场300MW工程,2亿元用于太仆寺旗2×25MW背压机组项目。发行绿色债券为企业转型升级提供了资金,并通过资金使用要求确保资金流入符合规定的环保项目或补充营运资金,这样就可缓解企业在转型升级过程中的资金压力,并可为企业带来更多资源,促进企业的环保投资,如研发投入或针对清洁能源企业的并购。

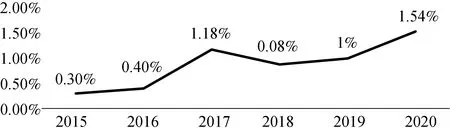

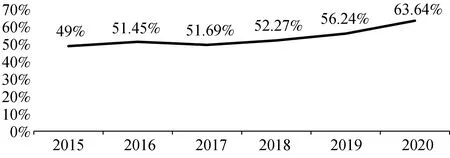

如图1所示,从2015—2020年深圳能源研发强度整体呈上升趋势,且始终高于同行业均值。从企业社会责任报告中可以看到,截至2020年,深圳能源科技研发投入约3.15亿元,同比增加51%,科研项目达106项,其中仅2020年就完成节能降耗类改造项目26项。深圳能源始终走在节能环保的前列,旗下子公司妈湾电厂年减少二氧化碳排放约21万吨,所属燃煤电厂脱硫系统各项指标远优于国标、省标要求。此外,深圳能源始终积极推进清洁能源的建设,如图2所示,截至2020年,深圳能源清洁能源装机容量占公司总装机容量63.64%,处于广东省火电企业的领先地位。

图1 2015—2020年深圳能源研发投入占营业收入比

图2 2015—2020年深圳能源清洁能源装机容量占比

(三)降低信息不对称,强化社会监督

自国内绿色债券市场发展以来,中国人民银行、证监会、交易商协会等监管机构均对绿色债券的信息披露作出了规定,主要包括绿色项目的情况说明、募集资金使用情况、项目进展及环境效益影响等。2021年4月,为达成碳达峰、碳中和战略目标,中央结算公司中债研发中心、深圳客户服务中心联合发布《中债-绿色债券环境效益信息披露指标体系(征求意见稿)》,该指标结合绿色债券实际产生的环境效益,针对细分行业设计了30个通用指标和13个特殊指标,对企业提出了更高的信息披露要求。

近些年,公众环境意识不断提高,监管部门、外部投资者以及社会公众等利益相关者对企业环保行为的关注度也在提升。然而,信息不对称为企业采取机会主义行为提供了空间,并进一步引起逆向选择和道德风险问题,为企业隐瞒或操纵有关环境方面的信息提供了机会,甚至出现“漂绿”行为[4-5]。企业发行绿色债券需要对资金使用情况、项目建设情况以及项目带来的环境效益进行披露,严格的信息披露政策可引导社会公众监督企业行为,利益相关者的压力则是推动企业采取环保行为的重要因素。

深圳能源公开发行绿色债券的行为,会加大媒体对其环境绩效的关注与报道。Carroll和Mccombs[6]发现,媒体对企业的报道数量、态度会正向影响公众对该企业的关注和评判。媒体报道除了反映公司的行为外,也可以影响公司的行为,通过降低企业与利益相关者的信息不对称,促进利益相关者监督企业的环境行为,进一步加大违规企业的声誉成本,形成倒逼机制,驱使企业加大环保投资力度[7]。此外,“绿色消费主义”的兴起,使得消费者倾向于选择绿色产品,则会增大企业的环境压力,促使其进行绿色转型。

(四)释放环境承诺信号,吸引绿色投资者

2018年9月13日,中共中央办公厅、国务院办公厅印发了《关于加强国有企业资产负债约束的指导意见》,对国有企业降杠杆提出了总体要求。在此背景下,深圳能源的资产负债率居高不下,其发行绿色债券的行为实际上释放了两方面的信号:一方面根据资本结构信号传递理论,选择债券融资会带来企业还款付息压力的增加,即向市场传递出企业发展前景较好的信号,进一步提升企业的市场价值,吸引投资者的进入;另一方面,发行绿色债券意味着企业原本环境绩效较好,且向外界作出进一步环境承诺,改善其环境绩效。

对于外部投资者而言,绿色债券的资金主要流向低碳环保项目,相较于煤炭、石油等风险较高的项目更具有吸引力,因而绿色债券成为投资环保项目的首选金融工具[8]。企业环境责任履行情况进而成为利益相关者筛选投资对象的重要指标之一。深圳能源通过发行绿色债券释放环境承诺信号,且该信号难以复制,可提升企业的社会形象,并为企业带来竞争优势。此外,资金使用过程及项目环境效益相关信息的公开可降低企业与外部投资者之间的信息不对称程度,为投资者了解企业环保风险提供了有效渠道,帮助投资者区分环境友好型企业。企业作出环境承诺之后,利益相关者压力和声誉压力会推动企业环境绩效的改善,企业将自身的绿色环保理念传递给外部投资人及其他利益相关者,进一步吸引绿色投资者,如机构投资者的进入[8]。深圳能源机构投资者持股比例近些年呈逐年上升趋势,作为一种外部监督机制,机构投资者的进入有助于加强企业的监管治理,为企业提供资金来源,加快企业转型升级的进程。

(五)塑造企业环保形象,加大投资并购行为

绿色债券能够形成有效的激励机制,有助于环境绩效表现较好的企业形成良好声誉,增强火电企业的社会形象[9]。就投融资方面而言,绿色债券为企业开辟了新的融资渠道,为投资者提供了新的资产类别,并进一步通过声誉效应强化发行人的绿色投资行为[10],为企业带来潜在的经济利益[11]。此外,绿色债券还可促进人才、技术、资金等要素流入企业,而这些均属于企业的竞争性资源,可有效提升企业在投资并购方面的竞争力。

深圳能源作为广东省的代表性企业,其三次发行绿色债券的行为极大地提升了企业形象,其近些年转型升级也取得了骄人的成果。该公司旗下纳入省环保厅信用管理的5家企业连续五年均获得环保诚信企业“绿牌”称号。环保形象的塑造有助于深圳能源对绿色环保企业的并购与重组。近几年深圳能源不断加快向综合能源企业转型的步伐,多次收购水电、风电、光伏发电等清洁能源企业,仅2017—2019年就有10起收购事项,收购金额达27亿元。

三、结论

“碳达峰、碳中和”战略下火电企业转型升级的紧迫性加剧,为火电企业带来了压力与动力。在国内绿色低碳经济转型与产业结构调整的时代背景下,绿色债券兼具“绿色”和“债券”的双重属性,既符合我国生态文明建设的要求,又为企业的战略转型带来了契机。本文选取深圳能源为案例,以其三次发行绿色债券的事件为背景,剖析绿色债券影响其转型升级的路径。绿色债券通过提供转型资金缓解企业融资约束,并对资金使用提出要求,通过优化企业资金配置进一步提升企业环境绩效。基于信号传递和声誉机制,发行绿色债券降低了信息不对称,加强利益相关者监督,由此推动企业环境绩效的改善,助力企业转型升级。深圳能源发行绿色债券的行为可为我国能源企业转型升级以及绿色金融的建设带来一定参考价值。