虚实之间,新能源车开入寻常百姓家?

2022-01-16张书琛

张书琛

在刚刚过去的这一年,众多一时意气的行业还没来得及告别,便纷纷团灭;新的世界仍在加速拼图,生长不息。新能源便是其中最重要组成之一。

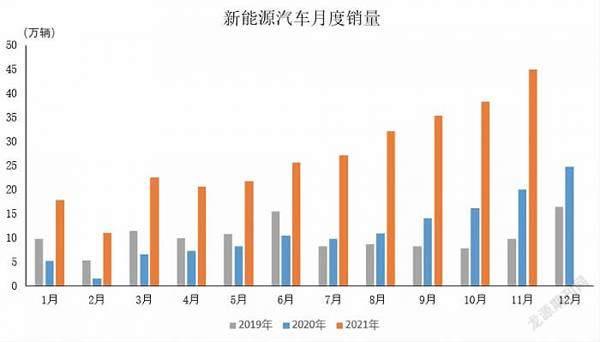

值得注意的是,持续火热的赛道不再是依赖政策的单一推动,真正实现了从B端到C端的转化。2021年前11个月,新能源车销量已经达到280万辆,同比增长190%。平安证券分析师王德安预计,2021年新能源汽车销量有望达到 340 万台。

“市场的演变速度超出我们的想象。”一位车企的内部人员非常乐观,认为按照这个势头,2022年新能源车的渗透率将达到30%以上,“在上海,个别月份销售的新车中,已有60%是新能源车。”

诚然,在汽车百年发展历史上,从没有任何一个新技术可以带来如此迅猛的市场增长。

广阔的新天地引得无数互联网公司、硬件厂商和传统车企纷纷加入造车大军。不差钱的小米将实现汽车量产的时间表定在了2024年;百度也联手吉利成立新的整车制造车企“极度汽车”,宣布会在今年上半年公布首款概念车;一再重申不会造车的华为2021年也是动作频频,与北汽新能源共同研发的阿尔法S去年4月亮相车展,与金康赛里斯共同推出的智慧汽车品牌AITO也公开了首款车型问界M5,而与广汽共同研发的L4级自动驾驶汽车也将在2024年量产。

苹果及其代工厂富士康(鸿海精密)都展露出对汽车市场的兴趣——一个期望将iOS生态扩张到汽车出行领域,一个则试图将此前积累的手机代工能力迁移到汽车制造上。风雨飘摇、正陷入流动性危机的恒大都曾在去年3月喊出“2025年产销100万辆车”的口号;信用破产的贾跃亭也寄希望于法拉第未来东山再起……

而仅仅在一年多前,新能源汽车市场还面临着融资无门,销量也受整体汽车市场不振和政策补贴退坡影响跌到冰点,针对初创车企“PPT造车”“骗补”的质疑达到顶峰。不过,随着以特斯拉为代表的第一波造车新势力跑通了汽车生产制造的技术和商业模式,并证明了电动车并非虚无缥缈的概念,消费者教育这一关也不再是阻碍。

“C端销量的提高还是有赖于广大消费者的信任,”行业观察人士认为,个人购车尤其是将存量燃油车更换为新能源汽车,门槛较高,政策只能起到助推作用,“如果新能源车没有根本的市场竞争力,很难让消费者转变态度。”

但冷静下来看,不断上涨的渗透率和资本的追捧却掩盖了国内新能源汽车市场发育不良的隐病。

现在,几乎所有造车新势力都集中在消费者价格敏感度较低的高端车市场,来拉高品牌溢价和产品竞争优势。但长久以来,汽车市场消费需求最大的板块仍是中端车型。即便高端市场总量持续增长,也不可能满足所有玩家的需求;而A00级车(微型车)市场已经趋近饱和,增势放缓。中端大众市场的归属在混战中则显得尤为重要。

新能源车销量不断上涨

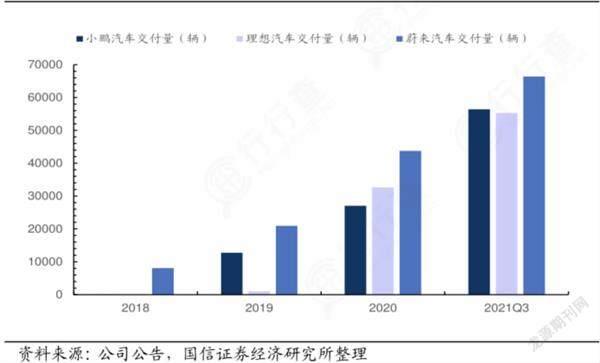

造车三小强销量持续走高

新能源車的高渗透率背后,无论是产品结构还是地域分布都称不上健康。

乘联会秘书长崔东树去年11月预测,按照新能源车发展态势,中国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。

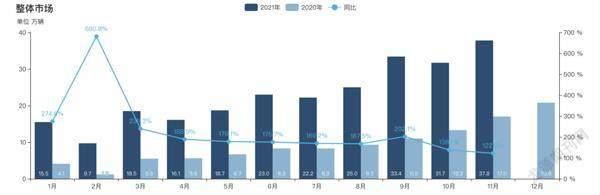

可如果按照目前的汽车整体保有量份额数据来看,达成这个目标的路还有很长。据公安部数据,截至去年9月,全国新能源汽车保有量达到678万辆,占汽车总量的2.28%。也就是说,尽管9月新能源车渗透率高达21%,但在全国每100辆车中只有不到3辆新能源汽车。

其实渗透率与普及率这两个标准的错位很常见:毕竟渗透率仅指在某一时间段内新能源汽车占汽车总体销量的比例,受汽车市场整体销量影响大;而普及率则是指新能源车保有量在整个汽车产销量中占的比重。

况且新能源汽车渗透率快速增长,很大一部分原因在于燃油车受芯片短缺影响导致市场疲软,销量下滑。“分母小了,因此新能源车单月的渗透率增高,这并不能说明其来到了快速增长的拐点,除非中国整体的汽车消费市场继续疲软。”上述行业内人士表示,2021年10月份新能源汽车渗透率回落至18%足以说明新能源汽车的发展仍不稳定,占比近95%的燃油车还是市场的绝对主流。

从整个市场发展规模来看,造车新势力们不得不在未来数年与传统燃油车品牌共同争夺有限的增量市场。全国载客汽车保有量现为2.56亿辆,考虑到中国汽车市场已经发展到淘汰出清阶段,预计未来数年年增长规模在3000万辆以内。

上攻、下探的新能源车企,真的做好抢夺蛋糕的准备了吗?

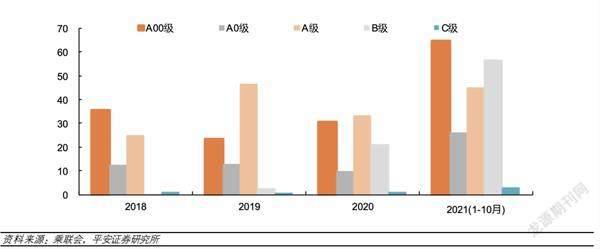

从车型销量结构看,2021年A00级和B级纯电动车销量占比最大,这主要得益于五菱宏光MINI EV和特斯拉(Model 3/ModelY)销量的增长拉动,而消费者首次购车主流选择的A级(紧凑型轿车)新能源车的销量却相对较低,整体呈现出“哑铃形”结构。这与燃油车“纺锤形”的销量结构差别较大,意味着主流大众市场尚缺乏强有力的纯电车型。

在汽车市场当中,中档的A级车销量占比近半是常规现象。去年11月轿车销量前15的车型中,A级车就占据9个席位;但是在新能源车市场,A级车在整体销量中占比仅为25%,和2020年同期持平。

想要争夺这一最大的细分市场,国内新能源车企急需一款国民级中低端车型,打开中西部三四线城市,改变现今这种失衡状态。

“如果没有走量车型Model 3在全球攻城略地,不断下探价格区间,特斯拉也只能算是一个遥不可及的技术先锋,更不会成长为新能源车企的领航者。”王德安认为,自主品牌的混合动力车型已经在15万元左右的主流大众市场率先实现突破,但纯电动领域显然还没有出现一款价格在5万~20万元的国民车型来承接市场需求,“如果不能攻陷这一市场,那么新能源汽车的渗透将会面临阻碍。”

新能源汽车市场渗透率也不稳定

纯电动车销售呈现出“哑铃形”结构

2021年1—11月,中国市场新能源汽车销量累计达到299万辆,占到全球市场的60%。多家投资机构预测,到2030年中国会出现数家全球领先的汽车和产业链公司,占据全球近一半的电动车市场。

这种乐观预期的重要支撑,是政府大力支持新能源汽车发展的产业政策。按照国务院于2020年11月出台的《新能源汽车产业发展规划(2021—2035》要求,新能源汽车在中国汽车市场的占比要在2025年达到20%,这意味着超过600万辆的销售规模;文件还提到,2035年纯电动车将会成为新车销售的主流。

前景很美好,可眼下,除了智能化自动驾驶技术仍不成熟、续航里程焦虑持续的困扰外,成本的上涨让自主品牌进入大众市场的步伐更显沉重。

今年以来,动力电池原材料如锂、镍等金屬和化工产品价格大幅上涨,考虑到动力电池产业链的特殊性,以及整车厂占据话语权的现状,市场原本预测上游原材料价格的波动难以直接传导至终端,主要由中游正极材料厂和部分非头部电池厂承压。

但年末正值锂电下游企业备货时期,需求端持续高位,涨价也在所难免。上海有色网2021年12月2日发布的报告称,原材料价格的快速抬升导致2021年动力电池电芯的成本涨幅超60%,中国电池行业或将统一涨价。

日前,部分动力电池厂商已经公布新一轮涨价方案。据不完全统计,LG化学、比亚迪、国轩高科、鹏辉能源等动力电池厂商均公布调价策略,电池涨价幅度在5%~20%不等。且新价格在近期就会实行。车企为了保障2022年排产计划顺利完成,接受涨价的可能性较高。

据国泰君安证券测算,锂电原材料每吨价格上涨10万元,车企的零部件成本就会增加约4000元/辆。按照计算,车企的单车零部件成本在短短4个月内就上升了7000元。

而本就成本控制严格、毛利率偏低的A型车利润空间也将显著下降,再叠加2022年政策补贴退坡30%的影响,车企所承受的成本压力最终仍会由消费者承担。

在涨价潮下,短期内期待车企推出一款国民级别纯电动“神车”的愿望继续搁置。前途光明的新能源汽车何时才能真正开入寻常百姓家?