牵引车增幅最猛,东风称雄红岩领涨

--2021 年1—7 月国Ⅵ柴油重卡市场特点总结分析

2022-01-11任诗发文

任诗发文

This paper analyzes and summarizes the characteristics of national standard VI diesel heavy truck market during the period from January to July 2021. From January to July 2021, 115,000 national VI diesel heavy trucks were sold, up nearly twice year-on-year.

2021 年7 月是国内排放标准全面切换为国Ⅵ的第1 个月。作为行业最为关注的市场,根据终端上牌数据,2021 年7 月国Ⅵ柴油重卡销售1.7 万辆(不含出口),环比增长5%,同比增长96%,占据2021 年7 月重卡终端销量约22.36%的份额(其余销售的大部分都是6 月30 日之前已开票而在7 月上牌的国Ⅴ车型),远未达到市场预期;2021 年1—7 月国Ⅵ柴油重卡销售11.5 万辆,同比(2020 年同期为3.87 万辆)大涨近2 倍(197.16%)。那么2021 年1—7 月国Ⅵ柴油重卡市场有何特点?下面做简要分析,供业内参考。

特点一:2021 年7 月国Ⅵ柴油重卡销售1.7 万辆,跑赢重卡大盘,占据重卡大盘22.36%的权重

根据终端上牌及中汽协数据,2021 年7 月国Ⅵ柴油重卡销量同比与重卡大盘比较、占据重卡大盘权重情况见表1。

表1 显示,2021 年7 月国Ⅵ柴油重卡销量1.7 万辆,同比增长96%,跑赢当月重卡大盘(-45.2%);7月国Ⅵ柴油重卡占据重卡的权重为22.36%。也就是说2021 年7 月作为国内排放标准全面切换为国Ⅵ的第1 个月,当月国Ⅵ柴油重卡占比只有2 成多一点,其余实际销售的大部分是6 月已开过票、7月上牌的国Ⅴ重卡车型。这说明国Ⅵ柴油重卡在7 月的销售并未达到预期。据分析主要原因有:

表1 2021 年7 月国Ⅵ柴油重卡销量同比与重卡大盘比较、占据重卡大盘权重情况

一是在排放标准全面切换为国Ⅵ前,大部分卡友都买过新车了,在7月,对国Ⅵ重卡的实际需求不多;

二是7 月车多货少矛盾依然比较突出,运价持续低迷。国Ⅵ更贵,且后期使用成本更高,购买国Ⅵ车辆,在同样货源、同样运价的情况下收益比购买国Ⅴ车辆更少;

三是7月部分地区受灾(如河南洪涝)和疫情复燃(如江苏)导致这些区域市场国Ⅵ重卡销量受到影响。

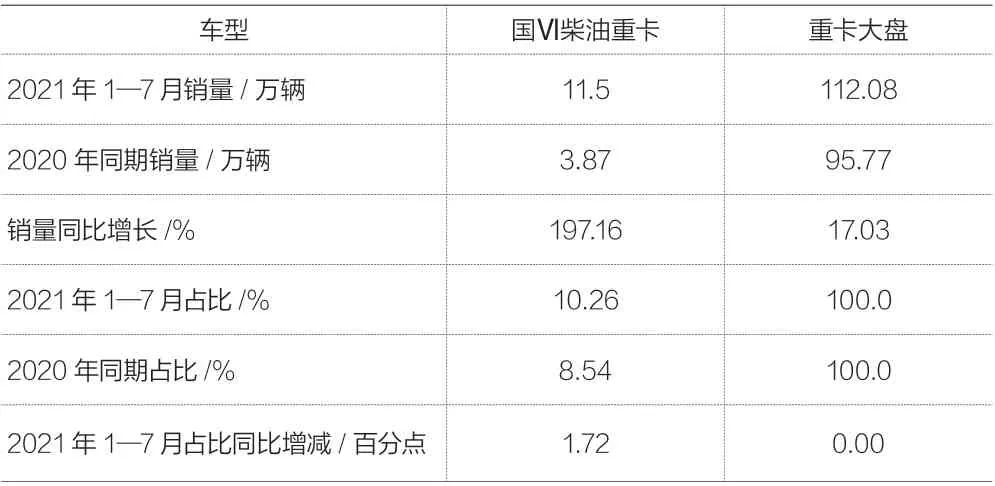

特点二:2021 年1—7 月国Ⅵ柴油重卡销量同比大涨近2 倍,跑赢卡车大盘

根据终端上牌及中汽协数据,2021 年1—7 月国Ⅵ柴油重卡销量及同比、占比情况见表2。

由表2 可见,2021 年1—7 月国Ⅵ柴油重卡销售11.5 万辆,同比大涨近2 倍(197.16%),远远跑赢1—7 月的重卡大盘17.03%的增幅;2021 年1—7 月国Ⅵ柴油重卡占重卡的权重为10.26%,比去年同期的8.54%提高了1.72 个百分点。总体看,目前国Ⅵ柴油重卡占据重卡市场的份额还是相当的低。

表2 2021 年1—7 月国Ⅵ柴油重卡销量及同比、占比情况

根据调研,2021 年1—7 月购买国Ⅵ柴油重卡的主要客户是比较讲究高效运输的快运物流公司,这些客户主要集中在对环保要求比较严格的北京及其周边的山东、河北,还有广东等区域市场。而大部分散户卡友对目前国Ⅵ柴油重卡的高成本、不成熟的技术及不完善的售后服务等方面仍然存有不太信任的心理。

特点三:从细分市场销量同比看,牵引车同比增幅最大,专用车同比增量最多;从各细分市场占比同比增减看,牵引车占比同比增加最多,专用车占比同比降幅最大

根据终端上牌信息,2021 年1—7 月国Ⅵ柴油重卡各细分市场销量及占比情况见表3。

表3 可见,在2021 年1—7 月国Ⅵ柴油重卡各细分市场中销量同比及占比呈现以下特点:

表3 2021 年1—7 月国Ⅵ柴油重卡各细分市场销量及占比情况

一是国Ⅵ柴油专用车销量为46 712 辆,同比增加26 294辆,为增量最多的车型,成为1—7月国Ⅵ柴油重卡增加最多的细分车型,销量同比增长128.8%,跑输1—7 月国Ⅵ柴油大盘(197.16%);销量占比超4 成(40.26%),为最大,占比同比减少12.14%,是占比同比减少最大的细分车型;

二是国Ⅵ柴油牵引车销量为30 477 辆,同比增量为23 975 辆,成为1—7月国Ⅵ柴油重卡销量增加第2 多的细分车型,销量同比增长368.7%,销量同比增幅最大,跑赢1—7 月国Ⅵ柴油重卡大盘;占比超1/4(26.5%),为第2 大,且占比同比增加9.7%,占比增加也最多,成为拉动1—7 月国Ⅵ柴油重卡增长的主要力量之一;

三是国Ⅵ柴油载货车销量为23 344 辆,同比增加为17 063辆,同比增长271.3%,跑赢国Ⅵ柴油重卡大盘,成为1—7 月国Ⅵ柴油重卡销量增加第3多的细分车型;占比超2 成(20.3%),为第3 大,且占比同比增加4.07%;

四是国Ⅵ柴油自卸车销量为14 456 辆,同比增加9 591辆,同比增幅197.1%,与国Ⅵ柴油重卡大盘几乎持平;占比12.57%,为最小,占比同比减少1.65%;

从上面分析可知,2021 年1—7 月国Ⅵ柴油重卡主要是销售在专用车及牵引车这两个细分领域,这是为何?

从2020 年7 月1日起,我国城市作业的专用车要全面执行国Ⅵ排放标准,包括在市内执行作业的的清扫车、洒水车、吸尘车等柴油类专用车,换句话说,2021 年1—7 月购买的在城市作业的环卫车等专用车辆都必须是符合国Ⅵ要求的车辆,这就解释了为何2021 年1—7月国Ⅵ柴油类专用车占比最大。

作为重卡最大细分市场的牵引车,由于销量基数在重卡市场中最大,同时也是中高端物流快运公司自干线物流市场应用最多的细分车型。这些快运快递物流公司大多比较注重高效的物流运输,对环保要求和车辆的舒适性要求也比较高,而国Ⅵ牵引车自动挡比较多,智能化程度也相对较高,路权也比国Ⅴ大不少(国Ⅴ在某些地方存在被限行的可能,因此会耽误运营效益),因此不少快运快递物流公司优先选用国Ⅵ柴油牵引车成为市场发展趋势。这就解释了为何2021 年1—7 月国Ⅵ柴油牵引车同比增幅最大、且占比增加最多。

特点四:2021 年1—7 月国Ⅵ柴油重卡市场销量TOP10 企业同比全部大涨,其中东风汽车销量独占鳌头,称雄行业;一汽解放第2,中国重汽第3;其中上汽红岩涨幅最高,领涨行业

2021 年1—7 月TOP10 企业国Ⅵ柴油重卡销量及同比情况见表4。

表4 显示,从2021 年1—7 月国Ⅵ柴油重卡竞争格局看,TOP10 企业销量呈现以下特点:

表4 2021 年1—7 月TOP10 企业国Ⅵ柴油重卡销量及同比情况

(1)东风汽车销售47 200 辆,同比大涨154%,位居行业榜首,销量是第2 名的近2.62 倍,可谓独占鳌头,称雄行业;东风汽车主要是国Ⅵ柴油专用车销量较多,更得益于其生产大量的国Ⅵ专用车汽车底盘;

(2)一汽解放销售18 000 辆,同比大涨264%,位居第2;据悉解放主要是国Ⅵ柴油牵引车及载货车销售较多;

(3)中国重汽销售15 700 辆,同比大涨242%,位居第3,据悉重汽在国Ⅵ柴油牵引车、载货车等各方面发展比较均衡,综合实力不可小觑;

(4)福田汽车销售15 400 辆,与第3 名的重汽只差300 辆,屈居第4,同比大涨112%,其主要是专用车及载货车销量较多;

(5)陕汽集团销售8 692 辆,同比大涨515%,位居第5;

(6)第6—10 名各自销量均在3 000 辆以下,其中第7 名的上汽红岩销量同比暴涨1 540%,在行业中涨幅最高,领涨行业。另外值得关注的是,三一重卡销量1 499 辆,居行业第8;三一重卡这个行业新秀承诺国Ⅵ不加价,这个无疑给国Ⅵ重卡市场带来更激烈的竞争,当然对卡友来说是福音。

总体看,2021 年1—7 月国Ⅵ柴油重卡行业中,东风汽车、解放、重汽、福田4 家企业销量超万辆;其中东风汽车一家独大,销量位居第1,领跑行业;TOP10 中同比均大涨,可谓“全线飘红”,上汽红岩领涨行业。

特点五:2021 年1—7 月国Ⅵ柴油重卡市场市场份额TOP10企业同比7 增3 减,其中同比份额增加最多的是陕汽,减少最多的是东风汽车,说明头部企业市场争夺战序幕已经拉开

2021 年1—7 月TOP10 企业国Ⅵ柴油重卡市场份额及同比变化情况见表5。

表5 显示,在2021 年1—7 月国Ⅵ柴油重卡市场份额,TOP10 企业呈现以下特点:

表5 2021 年1—7 月TOP10 企业国Ⅵ柴油重卡市场份额及同比变化情况

(1)东风汽车占比超4 成,居第1,但同比份额下降近7 个百分点(6.98%),是行业中降幅最多的车企,说明由于国Ⅵ柴油重卡市场竞争激烈,导致其市场份额被其他竞争对手蚕食;

(2)一汽解放占比15.7%,位居第2,且同比份额增加2.89百分点,增幅位居行业第2,说明解放正在国Ⅵ柴油重卡市场发力;

(3)重汽占比13.62%,位居第3,且同比份额增加1.74 个百分点,表现不错,在国Ⅵ柴油重卡市场重汽也正在上升;

(4)福田汽车占比13.38%,位居第4,但同比份额减少5.89个百分点,是份额减少第2 大的车企;

(5)陕汽集团占比7.8%,位居第5,且同比份额增加4.04个百分点,是行业中市场份额同比增加最多的车企,表现亮眼;

(6)其他5 个车企市场份额均在3%以下,与头部5 个车企相差较大,其中江淮汽车、上汽红岩、三一重卡、宇通集团、大运重卡市场份额分别增加1.36、1.17、-0.18、0.466 和0.421百分点。

总体看,2021 年1—7 月国Ⅵ柴油重卡TOP10 市场份额同比变化中,同比7 增3 减,其中同比份额增加最多的是陕汽,减少最多的是东风汽车,说明头部车企的国Ⅵ柴油重卡市场份额争夺大战序幕已经拉开。

特点六:从2021 年1—7 月国Ⅵ柴油重卡销量区域分布看,主要集中在北京周边地区及广东等区域,河北拔得头筹,山东夺得亚军,河南获取季军,广东第4,北京第5;TOP10 区域累计占比超7 成

根据上牌信息,2021 年1—7 月国Ⅵ柴油重卡主要销售区域销量及市场份额统计情况见表6。

由表6 可见,在2021 年1—7 月国Ⅵ柴油重卡主要销售区域中,北京及周边地区及广东等区域占比较高,可能与这些地区重卡造成的污染比较严重以及其本身对环保升级要求比较严格等有关。其中河北拔得头筹,市场占比12.4%;其次是山东,市场占比12.1%,再次是河南,市场占比为8.3%;第4 是广东,市场占比8.2%,第5 是北京,市场占比8.2%(销量比广东少2 辆)。

表6 2021 年1—7 月国Ⅵ柴油重卡主要销售区域销量及市场份额统计情况

TOP10 区域累计占比超7 成(74.6%),说明目前国Ⅵ柴油重卡销量在全国区域分布不均。D