《劳动合同法》的实施对劳动生产率影响的实证分析*

2022-01-05袁青川辛宇晴

袁青川,辛宇晴,李 杨

(河北大学 经济学院,河北 保定 071000)

随着工业化、城镇化、市场化改革的大力推进,企业体制机制发生改变,劳动关系领域呈现出多元化、复杂化趋势,主要表现在劳动合同签订率低、劳资关系分配不合理、企业以其强势地位侵犯劳动者合法权益等一系列问题。为化解这些矛盾,规范企业用工形式,2008年,中国首部《劳动合同法》出台,其目的在于构建和发展和谐稳定的劳动关系。但学术界对该法实施后引起的经济后果一直存在不同的看法。

以董保华为代表的研究者认为《劳动合同法》一刀切式的过度倾斜保护从长远来看将导致企业、劳动者、国家的“三输”,其主要弊病表现在以下方面。首先,从用工成本来看。劳动保护的加强会增加企业的用工成本,对于成本增加的反应,多数企业会降低劳动力需求,特别是低技能劳动力,企业在用工方面的转变在一定程度上会导致市场交易成本上升,整体经济效率下降[1-4]。其次,张雪凯等从对劳动者自身发展影响的角度出发,提出了《劳动合同法》对劳动力市场的过度干预会降低企业提供培训的欲望,不利于劳动者的长期发展,长期来看会导致劳动者工资收入增长缓慢的观点[5]。最后,就该法对劳动生产率的影响而言。《劳动合同法》作为一部权利倾斜性法律,过度强化管制,会严重降低资源配置效率,造成经济发展失衡;对企业来说会降低用工的灵活性,导致最低工资水平增长超过劳动生产率的增幅。这种倾斜保护会导致企业无法解雇工资率高于边际生产率的工人,从而会降低企业的生产率,且《劳动合同法》降低了员工的犯错成本,可能会对偷懒者产生保护效应,不利于劳动生产率的提高[6]。张建武等还发现在存在多种用工形式的单位中,在《劳动合同法》的影响下,正式员工的工资存在着下降的压力,非正式员工的工资存在上升的压力,在不减少用工规模的情况下,提高非正式员工的工资,就意味着要减少正式员工的工资,这可能会导致一些正式员工的不满,从而导致劳动生产率的降低[7]22。

然而,杨河清、刘华、张车伟认为,从宏观层面来看,《劳动合同法》并不必然会导致劳动力市场僵化[8-10]。对正规守法的企业来说,《劳动合同法》的存在不但不会带来劳动成本的增加,反而会纠正我国劳动关系领域的种种失衡现象,例如:调整收入分配格局,推动企业更加珍惜人力资源等,同时,这也是我国劳动密集型产业从“双低”型转为低耗高效型的契机,对我国经济发展和产业升级起着重要的推动作用。张建武等则认为,从劳动力市场的多维性和二元性特点出发来看,《劳动合同法》是政府干预和管理劳动力市场的重要手段,它加速了落后企业的淘汰和改革的进程,从长远来看有利于劳动者人力资源和企业的素质的提高[7]24。除上述关注点之外,《劳动合同法》对劳动生产率的影响方向也是多数学者和企业家讨论的话题之一。其中,杨振兵等提出,《劳动合同法》可以有效缓解工资扭曲现象,而并不会以牺牲劳动的边际生产率为代价[11]。这与Belot、张成刚等的观点一致,他们认为,面对《劳动合同法》的冲击,企业可能会通过提升企业文化来主动应对,刺激企业对员工进行职业技能培训和人力资本投资,且长期、稳定的劳动关系增加了员工的工作安全感,这可能会促使其主动进行企业专有化知识投资,进而提升员工的劳动生产率[12-13]。由此看来,《劳动合同法》会对员工的劳动生产率产生影响,但是影响方向尚不明确。

从上述研究者们的观点中可以看出国内对《劳动合同法》的实施充满了争议,且当下对《劳动合同法》的研究大多为讨论该法对我国经济发展的利与弊以及对该法的调整建议,少有学者探究《劳动合同法》对员工劳动生产率的影响,本文基于这一研究内容上的不足,利用《中国工业统计年鉴》2003~2014年的统计数据,采用超越对数生产函数和倍差法来探究《劳动合同法》对不同类型企业的影响程度,并进一步研究该法对劳动者劳动生产率的影响以及提出相应政策建议。

一、《劳动合同法》实施对劳动生产率影响的实证策略

(一)劳动力边际产品报酬的测量模型构建

由于《劳动合同法》的实施对中国劳动力市场的影响具有过程性特征,所以考虑《劳动合同法》对劳动力边际产品报酬的作用必须引入时间问题,即考虑将《劳动合同法》实施前若干年份和实施后若干年份劳动力边际产品报酬进行对比。为了表达劳动力边际产品报酬,必须引入一个生产函数。在生产函数的选择方面,通常包括科布-道格拉斯函数( C-D) 、超越对数生产函数以及不变替代弹性生产函数( CES) 三种类型,但相较于C-D 生产函数和CES 生产函数而言,超越对数生产函数的要素产出弹性反映了投入要素之间的替代效应和交互作用,可以加入时间变化的影响而反映技术进步对产出的趋势性影响,能够揭示经济系统内的更多特征。

所以,假设:

lnYit=α0+1/2α2t+α3lnKit+α4lnLit+1/2α5(lnKit)2+1/2α6(lnLit)2++1/2α7lnKitlnLit+α8tlnLit+α9tlnKit+vit+uit

(1)

MPL=∂Y/∂L=(Y∂lnY)/(L∂lnL)

=(Y/L)(α4+α6lnLit+1/2α7lnKit+α8t)

(2)

为了测量出劳动力边际产品报酬,采用《中国工业统计年鉴》数据时,Y用行业的工业增加值测量,K用行业的工业资本投入测量 ,L采用各工业行业年均从业人数表示工业劳动力投入(L) 。

(二)双重差分的实证策略设计

《劳动合同法》的实施通过严格规范用工提高了企业的违法用工成本。例如在劳动合同订立方面,《劳动合同法》第十条第二款:“已建立劳动关系,未同时订立书面劳动合同的,应当自用工之日起一个月内订立书面劳动合同。”另根据第八十二条规定:“用人单位自用工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当向劳动者每月支付二倍的工资。”在试用期方面,《劳动合同法》第十九条规定了试用期期限,第八十三条规定:“用人单位违反本法规定与劳动者约定试用期的,由劳动行政部门责令改正;违法约定的试用期已经履行的,由用人单位以劳动者试用期满月工资为标准,按已经履行的超过法定试用期的期间向劳动者支付赔偿金。”;在劳动者辞职方面,根据《劳动合同法》第四十六条第一款和第三十八条规定:即使劳动者辞职,“用人单位也要向劳动者支付经济补偿金”。在违法解雇劳动者方面,《劳动合同法》第十九条规定:“用人单位违反本法规定解除或者终止劳动合同的,应当依照本法第四十七条规定的经济补偿标准的二倍向劳动者支付赔偿金。”因此,《劳动合同法》的实施在一定程度上会提高企业的用工成本。但是《劳动合同法》的实施对不同行业在劳动用工成本的影响存在较大差异。

根据希克斯—马歇尔需求定理,劳动力成本同样上涨1%,劳动密集型行业的总成本会大幅度上涨,而资本密集型行业的总成本上涨幅度有限。例如,劳动密集型行业劳动力成本占总成本比例为80%,资本密集型行业中劳动力成本占总成本的比例为5%,那么在劳动力成本普遍上涨1%的情况下,劳动密集型行业总成本上涨8%,而资本密集型行业总成本上涨0.5%。因此,劳动密集型行业受到《劳动合同法》影响较大,资本密集型行业受到《劳动合同法》的影响相对比较小,甚至不受影响,所以将劳动密集型行业作为实验组,资本密集型企业为控制组。通过对比受到《劳动合同法》实施影响的行业(实验组)前后生产率变化,以及没有受到《劳动合同法》实施影响的行业(控制组)前后生产率变化,可以较为准确的估计出《劳动合同法》实施对劳动生产率的影响。

然而,首先计算出《劳动合同法》实施之前若干年的各工业行业的生产要素结构( 劳动—资本比) ,然后计算《劳动合同法》实施后若干年各工业行业的生产要素结构,二者相除进行比较。由于比值较大的行业意味着劳动雇佣水平相对于资本下降较大,同样意味着该行业中的工业企业受政策影响较大,所以将其视作实验组,其余受政策影响较小的行业视为控制组。

(3)

为了控制可能影响结果的其他变量,加入包含时间和行业规模的变量,即

(4)

二、《劳动合同法》实施对劳动生产率影响的实证结果

(一)测量劳动力边际产品报酬的参数估计

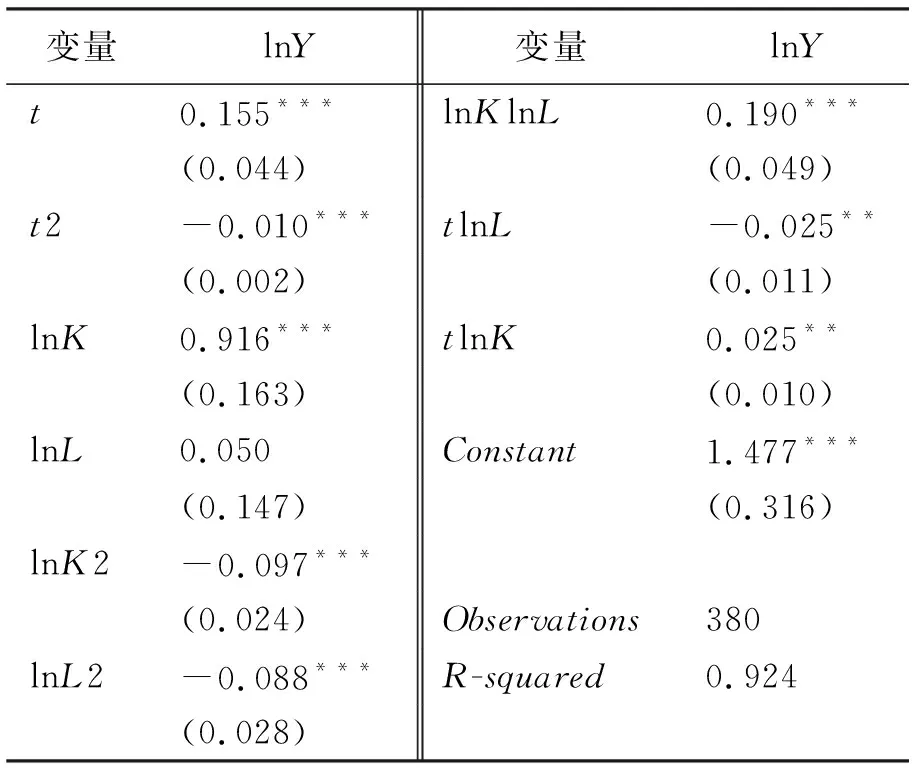

采用《中国工业统计年鉴》2003~2014年数据,对公式(2)的参数进行估计。其中公式(1)中的产出采用统计年鉴中的工业总产值(亿元)进行测算,资本采用统计年鉴中的当年固定资本净值(亿元)来进行测算,劳动量采用统计年鉴中的当年行业中平均从业人数(万人)进行测算。进行豪斯曼检验,采用固定效应的OLS回归,参数估计见表1。资本的对数和产出对数之间呈现正相关关系,说明资本的增加会带来产出的明显增加,且通过系数可以发现,资本每增加1%,就会导致产出增加0.916%,即资本的产出弹性为91.6%,劳动的产出弹性为5.0%,且不是很显著,说明产出的增加主要靠资本来实现,由于资本的产出弹性较大,说明企业未来有效产出主要依靠资本的投入。

表1 超越对数生产函数参数估计结果

通过对相关系数的估计可以发现,劳动的对数和资本对数的交叉项系数为0.19,说明资本和劳动存在着协同效应。即资本和劳动同时增加1%,那么劳动和资本的协同效应弹性将导致产出增加0.19%。即劳动对产出的影响主要通过和资本的协同效应表现出来。

通过以上分析,2003~2014年间劳动通过与资本的协同作用产生正向影响,劳动对产出的影响是负向的,这说明随着技术的进步,资本有机构成的提高快速的推动了产出增长。

所以,根据超越对数生产函数参数估计结果,工业企业中各行业的劳动力的边际产品报酬可以表达为:

MPL=(Y/L)(0.050+0.176lnLit+0.190lnKit-0.025t)

(5)

根据相应年份的工业总产值,行业中年平均从业人数,以及当年的固定资本净值等,可以对各个行业的劳动力边际产品报酬进行估计。

(二)《劳动合同法》对劳动力边际产量报酬的影响

根据各个行业中当年的固定资产净值,以及各个行业中年平均从业人数,计算单位劳动力所拥有的固定资本平均值为25.732万元,假设单位劳动所拥有的固定资本高于平均数的设定为资本密集型的行业,低于平均值的为劳动密集型的行业。

另外,根据《劳动合同法》对劳动密集型的企业影响较大,对资本密集型的企业影响较小,甚至影响为零,那么为了增加实证结果的稳健性,采用第二种方法来划分不同的组属性。上面采用了人均固定资本的平均值为切点来划分两个不同的组属性,见表2,人均固定资本量前50%的行业中均值为14.606万元。也可以采用数据样本的中位数来对两组数据进行切分,即人均固定资本量不大于14.606万元的为劳动密集型行业(实验组),人均固定资本量大于28.971万元的为资本密集型行业(控制组)。

表2 人均固定资本的平均值为切点划分的两个不同组属性

为了较为详细地考查《劳动合同法》在2008年1月1日实施前后对劳动生产率的影响,将时间段分为2003~2007年和2008~2014年,分别对控制组和实验组进行描述性统计,见表3。

表3 劳动密集型行业和资本密集型行业的劳动力边际产品价值变化

从实验组和控制组的劳动力边际产品报酬对比中可以发现,实验组和控制组在2008年前后的两个时间段内,实验组由于属于劳动密集型行业,受到《劳动合同法》的影响相对更大;而对属于资本密集型行业的控制组,受到《劳动合同法》的影响相对比较小;而且不论采用哪种分组方式,这种结论都得到了验证。从两组劳动力边际产品报酬增加值来看,受到《劳动合同法》影响的劳动密集型行业的劳动生产率提升的幅度比较小,而很少受到《劳动合同法》影响的资本密集型行业的劳动生产率提升的幅度反而较大,这在一定程度上说明《劳动合同法》通过对劳动的影响,降低了劳动生产率。

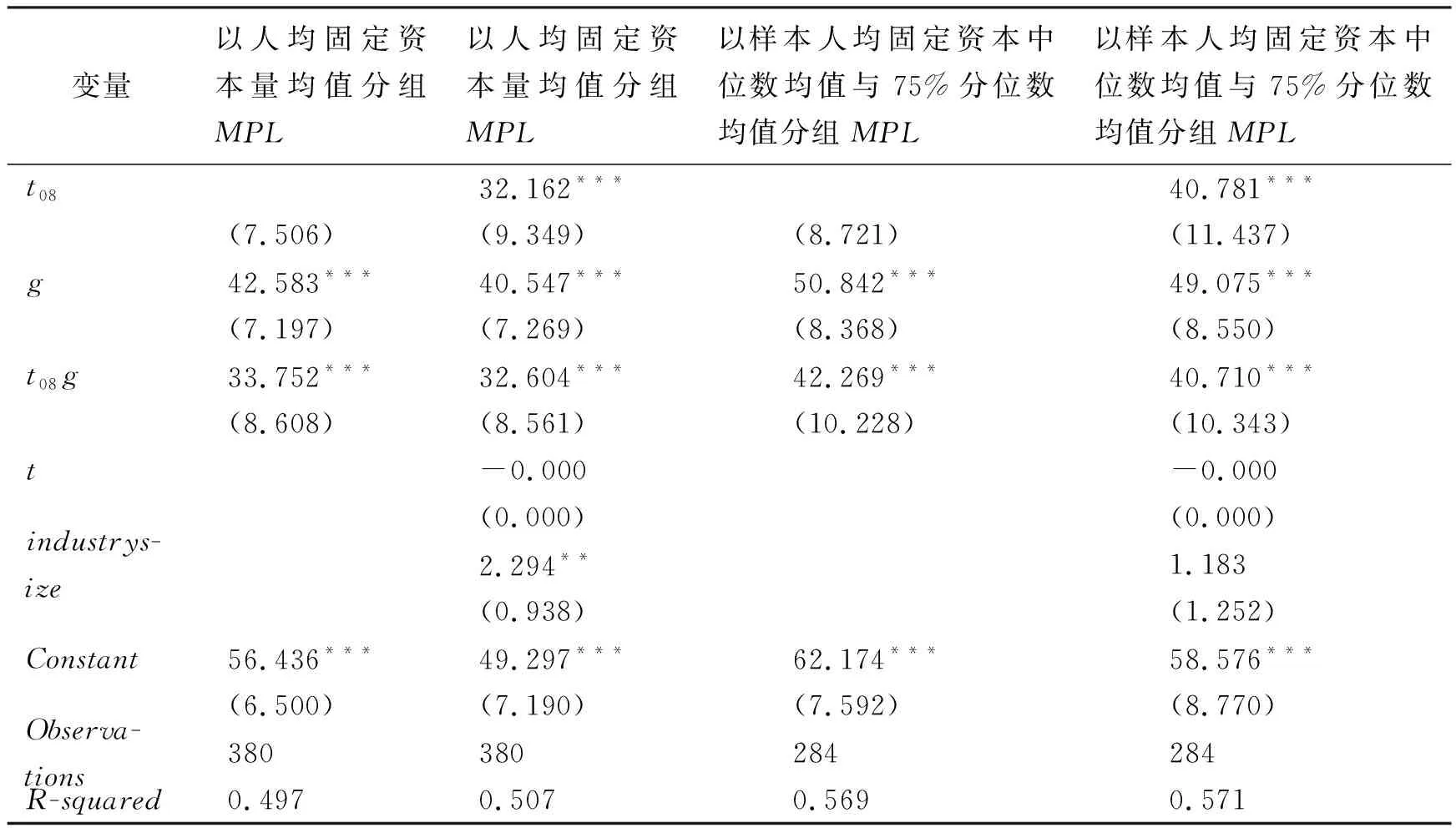

利用组别属性变量、时间变量以及二者的交叉项分别与劳动力的边际产品报酬进行回归,两种分组方式的回归结果见表4。在以人均固定资本量均值分组的情况下,控制组劳动力的边际产品报酬在2008~2014年平均比2003~2007年提高了44.671万元。劳动密集型行业和资本密集型行业由于资本和劳动结构的问题,造成了两个群体之间的劳动力边际产品报酬存在着明显的差异,2008年之前劳动密集型行业的平均劳动力边际产品报酬比资本密集型行业的平均劳动力边际产品报酬低42.583万元。另外,组别属性和时间属性的交叉项的系数也非常显著,说明《劳动合同法》的实施对劳动力边际产品价值存在着显著性的负面影响,由于《劳动合同法》的实施,导致在2008~2014年间劳动密集型行业的劳动生产率受到严重的抑制,抑制程度是使得劳动密集型行业的劳动生产率少提升了33.752万元。这说明《劳动合同法》的实施对劳动力市场中劳动力效率存在着负面影响。同样,在以样本人均固定资本中位数均值与75%分位数均值分组的情况下得到了类似的结论,再次验证了《劳动合同法》的实施对劳动密集型企业存在着劳动力边际生产力的降低作用,见表4。

表4 《劳动合同法》的实施对劳动力边际产品报酬的影响实证结果

另外,实验组和控制组受时间的影响存在着较大的差异,这一点可以通过2008年前后一段时间的劳动力边际产品报酬可以看出,所以,为了减少时间的影响,有必要对时间进行控制。此外,由于行业规模不一样,会形成一定的规模经济性,为了控制规模经济作用,减少规模经济作用对劳动力的边际报酬的影响,也需要进行适当的控制。如果不对行业规模进行控制,可能导致估计出来的《劳动合同法》的影响作用得到高估。所以,在控制了时间和行业规模之后,在以人均固定资本量均值分组情况下,《劳动合同法》对劳动力边际产品报酬的抑制作用由33.752万元降低到32.604万元;在以样本人均固定资本中位数均值与75%分位数均值分组下,《劳动合同法》对劳动力边际产品报酬的抑制作用由42.269万元降低到40.710万元。

以上实证结果表明:《劳动合同法》的实施降低了劳动者生产效率。但这并非是一种不好的结果,因为《劳动合同法》实施形成的这种结果促使了资本有机构成的提高,加速了经济增长。由于《劳动合同法》对劳动密集型行业影响较大,因此该法的实施加速了劳动密集型行业向国外转移,促进了产业结构的优化;同样,这也提升了企业的管理效率,形成“冲击效应”,促使企业通过优化管理提升资本生产效率等。

(三)基于反事实的稳健性检验

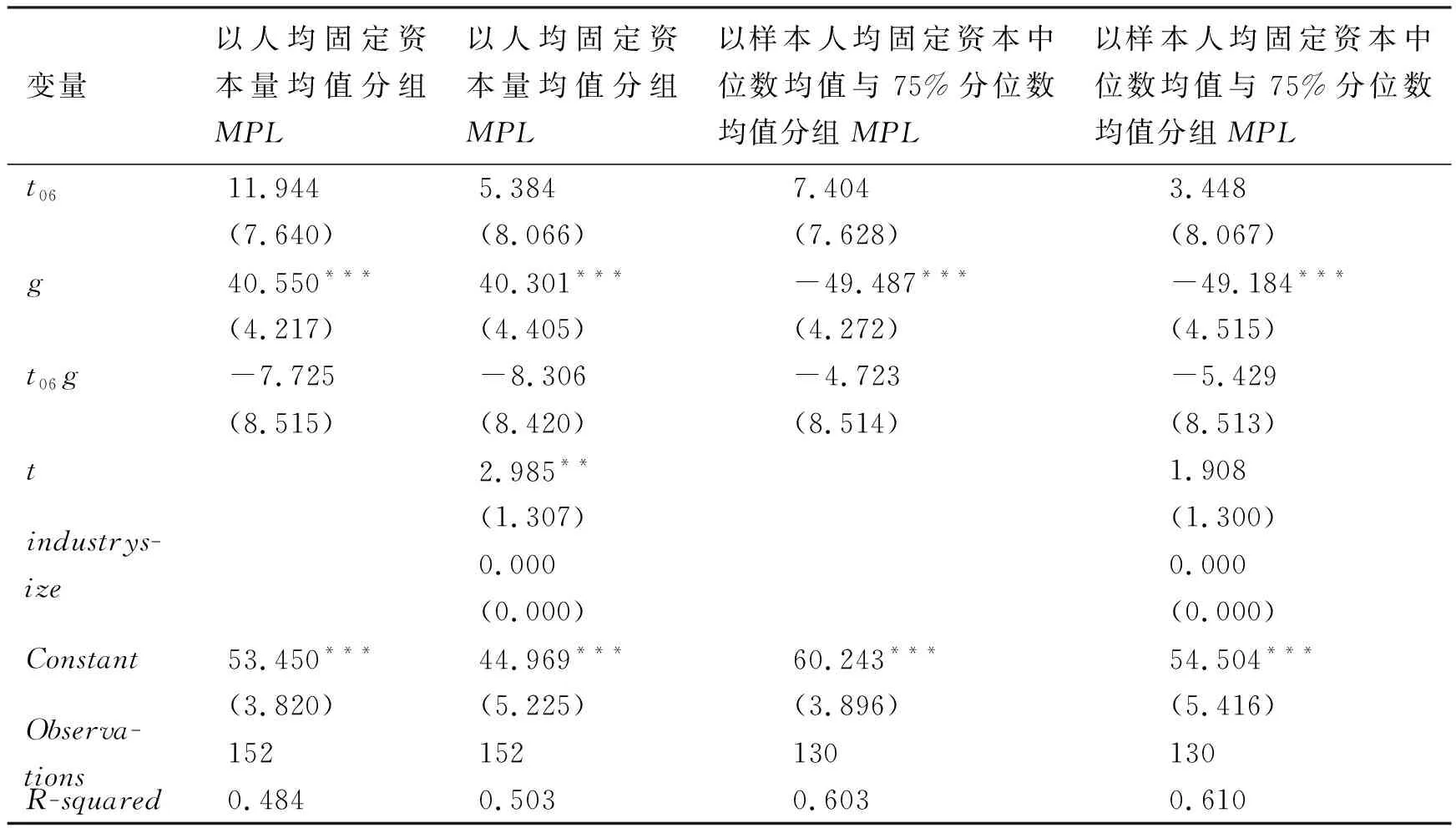

倍差法分析结果有效的前提条件之一是,在没有政策冲击的情况下,处理组与控制组需要具有相同的变化趋势(Common trend) 。即假设2008 年我国并未实施《劳动合同法》,那么实验组与控制组的劳动力边际报酬变化应该具有相同的演化趋势。但是,该项政策已经实施,因此无法获知没有实施该项政策情况下和已经实施情况下实验组与控制组的演化趋势。假设该政策实施的时间随机提前,即假设反事实事件发生在2006 年,采用2007年的数据和2007年以前的数据进行DID回归检验。检验《劳动合同法》的实施时间为2006年是否会对劳动力边际报酬产生影响。如果2006 年开始实施的《劳动合同法》,在2007年对劳动力边际产品报酬产生影响,即,《劳动合同法》仍然对控制组的劳动力边际报酬产生影响,则说明所采用倍差法分析是不合理的。

假设此时的表达式仍为:

yi=a+bt06i+ggi+tt06igi+dxi+ei

(6)

其中,t06i表示第i个行业在2006年之前和2006年之后,如果在2006年之前则t06i=1,如果在2006年之后,这里只是2007年的样本,则假设t06i=0。这样主要是考虑在2007年和2008年外界的冲击作用具有相似性,在这种假设下实证结果更具有可信性。假设gi仍为组属性变量,如果是劳动密集型行业,则gi=1,如果是资本密集型行业,则gi=0。组属性主要以人均固定资本量均值分组和以样本人均固定资本中位数均值与75%分位数均值分组。采用相关数据进行回归结果见表5。很明显,在两种分组的情况下,组属性和一个时间属性的交叉项的系数均不显著,这说明如果《劳动合同法》在2006年颁布实施,那么这个切点是不显著的,没有跳跃,说明在2008年实施的《劳动合同法》对劳动力边际产品报酬确实起到了抑制作用。在这种分组的条件下,即使加入了时间和行业规模的控制变量,《劳动合同法》在反事实下也没有显著性的影响。

表5 人均固定资本量均值、中位数均值、75%分位数均值分组

三、研究结论与建议

(一)结论

本文基于《中国工业统计年鉴》2004~2015年的统计数据,探究了《劳动合同法》实施对劳动者劳动生产率的影响,主要研究结论如下:

首先,资本有机构成提高快速推动产出增长。随着时间的变化,资本随时间变动对产出起着正向影响作用,这在一定程度上说明随着技术进步,企业会逐渐用技术替代劳动,企业未来的有效产出主要依靠资本投入;劳动对产出的影响主要通过与资本的协同效应表现出来。其次,《劳动合同法》的实施对劳动密集型企业存在着劳动力边际生产力的降低作用。相比资本密集小企业,劳动密集型企业受到该法的影响相对更大,在《劳动合同法》的影响下,劳动密集型行业的劳动生产率提升幅度较小,而较少受到该法影响的资本密集型行业的劳动生产率提升幅度反而较大,这在一定程度上说明《劳动合同法》降低了劳动者的劳动生产率。最后,《劳动合同法》实施导致的这一结果促成了资本有机构成的提高。加速了劳动密集型产业向外国的转移,促进了我国产业结构的优化,提升了企业管理效率,促使企业通过优化管理提升资本生产效率。

(二)政策建议

为解决由于《劳动合同法》实施造成的劳动者的劳动生产率下降的问题,提出以下几点建议:

第一,政府干预应从“过度干预”逐步转向“适度干预”,充分发挥市场的选择机制,使工资增长与劳动生产率水平相适应,纠正对劳动者过度“倾斜式”的保护,平衡用人单位照顾义务与劳动者忠实义务之间的关系,促进劳资利益共同体的实现。

第二,可以考虑在未来法规的设置上对用人单位进行分类,实施分类分层管理制度,提高制度安排的灵活性,在合同的订立与解除方面给予微小型企业一定的优惠待遇,赋予微小型企业在用人方面更多灵活性,为灵活就业和正规就业提供相应的区分保护。

第三,企业应该正视《劳动合同法》带来的影响,积极采取相应措施,加大创新力度,提高对员工的技能培训比例,加强人力资本培育,最大限度地将人力资本转化为劳动生产率。采取积极的薪酬激励制度,进一步调动劳动者的积极性,通过采用基本工资和绩效工资相结合的薪酬制度,保证劳动者的薪资与其劳动生产率紧密相连,充分发挥劳动增长率的提高空间。