企业利润预测模型的应用研究

——以某外资研发企业为例

2022-01-01马丹

●马 丹

为了满足企业战略目标的实现,绝大多数企业都会制定年度财务目标,其中尤为重要的考核指标为利润总额。利润总额可体现企业的盈利能力。利润总额考核指标有年度值,也多会分解到月度考核指标。

企业负责人是利润总额的主要责任人,对指标完成情况负责。故而企业负责人会持续关注利润结果值、利润结果预估值,以及其与目标值的差异。

利润预测即于年中通过一定的测算方法预测出本企业全年的利润结果。

一、利润预测意义

(一)辅助战略目标的实现

企业成长的一般规律是在创业阶段施行密集性成长战略,在成长阶段施行一体化战略,成熟阶段是多元化战略,在衰退阶段施行退出战略。

企业不论在任何阶段,利润总额均是其重要的考核指标。配合不一样的公司战略,利润总额考核指标应为其服务。科学合理地制定利润目标,督促利润目标的实现,更利于企业尽快实现根本战略目标,以此推动企业的长久发展[1]。

如果在年中时突发一些情况,例如,生产能力在年中时超额完成预算值,决策者如需重新制定发展战略,如想积极拓展营销手段,利润预测可辅助决策者预估全年的利润总额,全力开展营销的利润总额,维持原状的利润总额,减少生产产品数量的利润总额等。企业可结合现阶段发展战略要求财务分析师进行假设,最终选择最适宜的经营策略[2]。

(二)提供决策依据

无论是目标决策、经营决策、战略决策,还是其他经营指挥,会计信息都是为管理者提供决策依据的主要来源[3]。特别是当企业资源出现失衡时,决策者分析运用这些数据,以需求为向导、发展为目的,保障各部门或者各分公司之间人、财、物等资源的配置,从这个方面来看,会计信息可以提供给管理者很好的决策依据,进而实现资源配置。利润总额作为会计信息的重要内容之一,其构成要素为销售收入、销售成本、管理成本、营业税金、营业外收支净额等。

当决策者在年中需要进行某项重要决策时,需要会计信息的支撑,其中不乏需要利润总额的全年预估值。如某个项目是否实施对利润总额的影响,某个产品是否停产对利润总额的影响,某个事业部是否裁员对利润总额的影响等,这就需要财务分析师对几种情况下对利润的影响进行计算,以给决策者提供决策依据。

(三)改善经营管理

利润总额作为考核管理者的主要指标,其构成和影响因素是受多方面的影响。收入金额受销售部门销售订单的影响,成本金额受人员效率以及生产车间的影响,期间费用受管理部门负责人的影响等。决策者在对利润总额有预算指标时,应将其进行分解,将各个影响因素分摊到各个责任人。

决策者在年中需要时了解和监督各责任人的完成情况对全年利润的影响,利润预测就显得尤为重要。财务分析师通过对各责任人的完成现状及未来期间的财务指标预估,及时提示决策者经营管理的优与劣,以便在不至于有较大问题时及时进行跟进或调整。

二、研发企业简要介绍

本文所述研发企业为某外商独资企业HW研发公司。HW公司注重对研发的投入,全球有18000名工程师,其中9000名从事软件开发,拥有138个研究和工程机构,35500个专利和专利申请。HW公司运用世界一流科技推动创新发展,拥有严格的新产品开发及其衡量标准。HW公司研发中心主要分布在四个国家,中国、印度、捷克、墨西哥,除这四个主要国家外,每个国家还会有少量的研发人员。印度研发人员最多,约占整体的61%,中国其次,占比为12%,捷克和墨西哥占比均约为8%。四个主要研发人员分布的国家的研发目标各有不同。约75%的中国研发人员从事公司核心产品的研究开发,剩余25%的人员从事产品的后续支持、成本节约支持、平台建设等工作。约50%的印度研发人员从事公司核心产品的研究开发,25%从事主要研发活动的支持工作,25%从事产品的后续支持、成本节约等工作。捷克和墨西哥约50%的研发人员从事核心产品的研究与开发,50%从事产品的后续支持等。

2004年,全球研发中心在沪成立,现在,HW公司在中国有2200名研发工程师,占HW公司在中国总人数的20%,研发产品涉及公司所有业务范畴,研发新产品收入约占公司总收入的30%。其中,负责航空的研发人员约有450人,负责楼宇的研发人员约有600人,负责特殊材料的研发人员约有450人,负责安全与生产力的研发人员约有640人,负责物联网的约有60人。

(一)HW研发公司盈利方式

公司总部统管四大事业部及支持中心,事业部与事业部之间非常独立,单独核算,自负盈亏。

HW研发公司客户均为本集团内企业,HW研发公司为其提供研发服务,也就是得到足够多的研发项目以满足现有人员,HW研发公司便可以实现利润目标。HW公司为满足内部转移定价的要求,税务部门要求达到5%的成本加成率,简而言之,就是HW研发公司的利润率需达到至少5%。基于税务要求,研发团队在向内部客户报价时,需计算自己的完全成本,并在此基础之上加收5%的利润。基于此,HW公司研发整体采用每小时成本价进行计算研发成本。

图1 HW公司组织结构图

计算方式为:全年完全成本/平均人数/全年工作小时数/(1-成本加成率5%)=成本价/小时/人。

(二)HW研发公司利润预测需求

HW研发公司主要责任人为研发总监,研发总监需要保证所有研发人员全年有研发项目,保证研发收入可满足HW研发公司支出。故研发总监会参与计算每小时人力成本,并以此为基础于预算时确定全年开发任务,针对有某些不确定的研发任务,需要及时进行跟进和新项目的寻找。

HW研发总监会于年中时、项目出现问题时、成本支出有较大的变化时、人员有较大调整时需要财务分析师为其提供全年的利润预测,如果遇到收不抵支的情况,需要及时寻找项目或控制成本,并且问责主要责任人。

三、HW研发公司利润预测模型

(一)HW研发公司利润构成

图2 HW研发公司利润构成图

HW研发公司考核研发总监的利润总额为税前利润,构成为收入抵减成本。收入主要由HW集团公司各事业部提供给研发中心的研发订单构成,成本主要由人力成本、材料成本、日常办公成本、差旅费、固定成本(固定资产折旧摊销)等构成。

(二)HW研发公司利润预测模型

利润预测模型的关键是抓住每一个利润构成的关键点和关键内容,最大程度预估全年的利润金额。下面就每个利润构成要素的责任人和预估方式进行逐一分析。

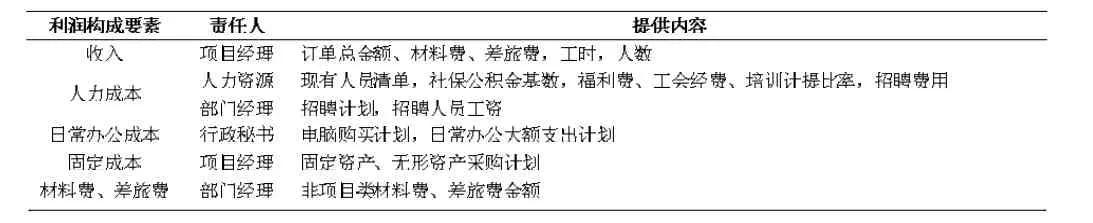

收入:各事业部提供给研发中心研发订单,其中订单支付模式有三种,一种为固定金额,即每月给予固定金额订单,或每年给予固定金额订单,该种方式仅需要项目经理提供订单总金额及每月金额,另外,需要项目经理提供该订单需要的人员名单、材料金额、差旅费用。第二种为按照工时支付研发订单,需要项目经理提供研发人数、材料费、差旅费。第三种方式为按照成本金额,即研发支出金额为多少,事业部全额支付,同样需要提供研发人员清单、材料费、差旅费。根据所有项目经理提供的信息,可计算出研发公司的收入金额以及项目的材料及差旅费用。

人力成本:需要人力资源处提供现有人员清单,社保公积金缴费基础,福利费、工会经费、培训费计提方式及比率,各部门经理提供当年招聘计划,及后续每个月招聘几个人,招聘基础工资为多少。同时需提供招聘费预估金额。

日常办公成本:由行政秘书提供当年电脑采购计划,及有无重大的办公用品采买公司、活动组织费用等。

固定成本:部门经理提供固定资产、无形资产购买计划清单,包括设备名称、用于哪个项目、购置金额、设备类型、折旧年限、购买日期等。

材料及差旅费用:部门经理提供非项目的材料及差旅费用。

表1 HW研发公司利润预测所需内容

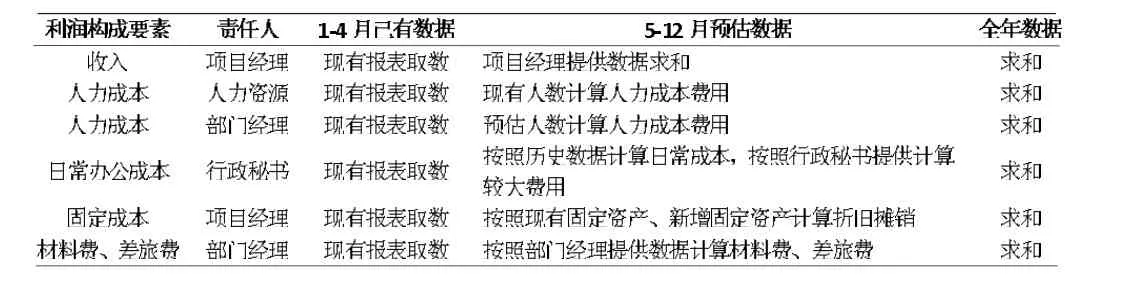

表2 HW研发公司利润预测逻辑

财务分析师需要根据利润预测要求的时间节点,要求各相关责任人提供数据,保证在利润预测一周前收到所有数据,方便计算以及核对。收到数据后,计算逻辑如下表所示。

(三)HW研发公司利润预测模型评价

HW研发公司利润预测模型主要服务于研发总监、财务总监。决策者对利润预测的要求为数据尽量详尽、准确。HW研发公司利润预测模型优点是数据处理方式较为简单,速度较快,结果较为准确,可以满足决策人需求。缺点是每次需要配合的人员较多,如遇更换部门经理、项目经理的情况,数据时效和质量会受到影响,受人的影响因素较大。

四、结论

利润预测对各行各业企业均有帮助,企业财务分析师应该针对本企业的特点,寻找利润预测的关键点,进行科学合理的利润预测,以期为决策者提供有效的财务支持。利润预测不拘泥于某一固定的模型或者方法,找到适合企业自身的为上策。财务分析师应向上积极与决策者进行沟通,了解决策者的需求,向下与各业务部门进行学习,了解各部门在利润预测过程中的关键点,抓住利润预测的命脉,便会事半功倍。