饲料拐点出现,肉鸡产能拐点还远吗?

2021-12-30作者林国发沈洋

◆作者:林国发 沈洋

◆单位:布瑞克咨询有限公司

2020 年肉禽行情经历全年大幅亏损后,2021 年其整体仍维持亏损状态。而饲料产量连续多月经历同比下降,肉禽产能拐点还有多远呢?本文主要从饲料产量及肉鸡养殖周期进行分析,预测肉鸡产能拐点时间。报告撰写恪守客观中立态度,仅供参考,并不作为投资决策依据。

1 饲料产量同比下降,但禽肉产能创新高

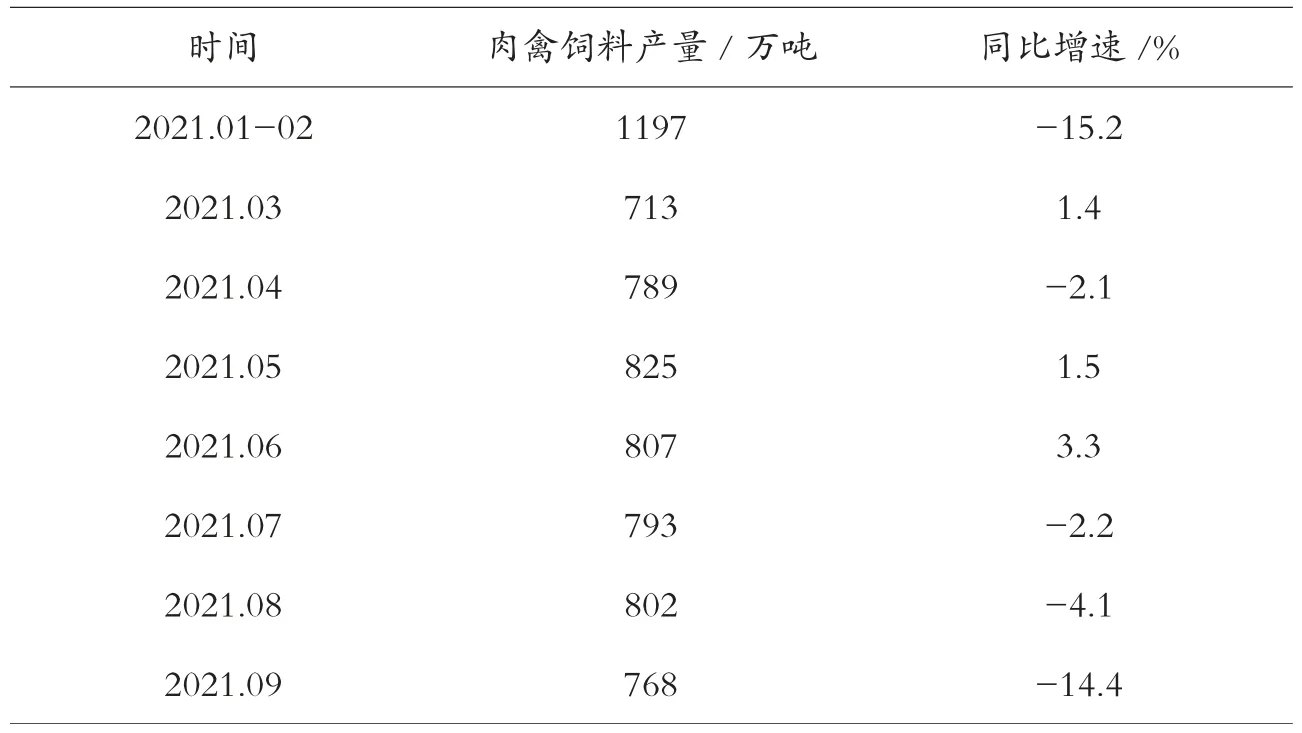

从2021 年的肉禽饲料产量看,2021 年肉禽饲料同比增速基本处于下滑状态,从7 月开始同比增速更是出现连续3 月下降的“滑坡式现象”(见表1)。肉禽饲料产量回调趋势明显,而饲料是家禽养殖的基础和根本,其从养殖前端反映出禽类养殖产能的下滑。

表1 2021 年1-9 月肉禽饲料产量与同比增速

除生猪产能持续恢复,猪肉价格走低,猪肉消费回升,抢回部分禽肉需求外,其根本原因是肉禽产能过剩,养殖亏损严重,部分养殖户主动压减补栏量,肉禽呈现缓慢去产能迹象。

2 肉鸡养殖环节持续亏损,并蔓延至育种环节

2020 年至今肉鸡价格在较长时间内处于2017 年至今均价下方。肉鸡价格偏低同时,饲料及饲料原料价格大幅上涨。2021年玉米均价在2800 元/吨左右,1 月份价格一度超过3000 元/吨,达到历史高点。相比去年现货价格上涨了约600 元/吨,上涨27%。豆粕方面,3400 元/吨的价格仍比去年均价高出400元/吨,上涨13%。海大、新希望六和、恒源、通威等多家饲料企业先后发布了产品提价公告,饲料产品年度多次提价,饲料出厂价格普遍较去年上涨300~400元/吨,饲料成本上升叠加产业持续的亏损,肉鸡养殖环节亏损严重。

2020 年肉鸡产业严重亏损,其养殖环节亏损超过百亿元,2021 年饲料成本不断上涨,肉鸡价格维持相对弱势,养殖环节不断亏损,并开始蔓延至育种环节。

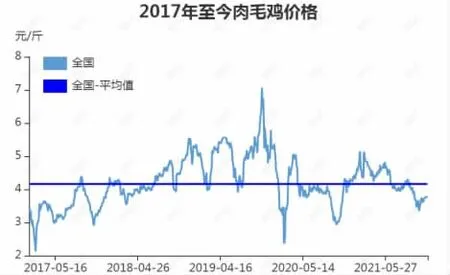

据布瑞克数据统计,2020 年肉鸡亏损主要集中在养殖环节,其亏损大约为1.21 元/只,但孵育利润和种蛋利润总体在0.5 元/只的盈利线附近上下波动。进入2021 年后,除养殖利润始终亏损外,孵育利润和种蛋利润也先后进入亏损周期。2021 年6 月孵育利润开始亏损0.17 元/羽,2021 年10 月种蛋利润开始亏损0.04 元/只(2020 年至今肉鸡养殖各环节月度利润见图1)。产业链各环节接连不断的“失守”使得产业开始从下游倒逼上游直接从源头去产能。除了统计盈亏情况外,2020 年1 月末至3 月初疫情导致大量的肉鸡苗弃养及2020 年和2021 年先后出现商品代种鸡和父母代种鸡换羽的情况致使产业成本增加。另外由于2020 年至今肉鸡雏价格波动大,鸡苗供应少价格高和供应多价格低的情况反复交替出现,甚至出现过低于0.8 元/羽的极端情况,实际上商品代、父母代利润小于理论值(2017 年至今白羽肉毛鸡价格走势见图2)。

图1 2020 年至今肉鸡养殖各环节月度利润

图2 2017 年至今白羽肉毛鸡价格走势

2019 年末前期引种肉鸡集中释放产能后,肉鸡产能趋于平衡并逐步转向过剩,肉鸡价格长时间维持低价,肉鸡孵化利润下降,祖代肉鸡引种从2020 年下半年开始快速放缓。

3 祖代鸡引种高峰期已过,产能释放高峰也已出现

祖代鸡进口引种量显示2019 年祖代肉种鸡引种量为140 万套左右,高于祖代肉鸡存栏平衡点,2020 年进口引种量下滑至75 万套,2021 年前9 月累计进口引种量跟2020 年大体持平,该引种量加上自繁量已经低于祖代鸡存栏需求量,当前主要通过强制换羽延长父母代和祖代种鸡来维持当前产能。

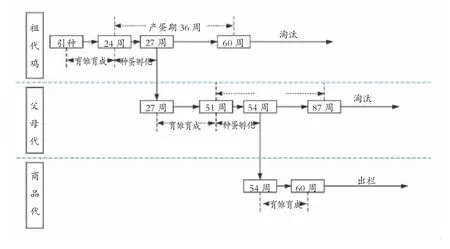

2020 年祖代肉鸡更新量约为104 万套,比2019 年减少约30 万套,按扩繁系数4950 计算,2021-2022 年肉鸡供应将会减少14.85 亿只。实际上2021 年祖代父母代存栏并未出现下降。主要通过强制换羽来实现种源平衡,但强制换羽会一定程度影响种鸡生产效能(祖代肉鸡至商品代肉鸡传导图见图3)。

图3 祖代肉鸡至商品代肉鸡传导图

从存栏数据看,2021 年9月,全国祖代白羽肉种鸡存栏173.23 万套,同比增加4.80%,但从后备数据看,后备存栏49.95万套,同比下降13.78%(见图4)。总体看,预计2021 年祖代白羽肉种鸡存栏与2020 年相当,但后备存栏从4 月开始连续不断下降,预示着产业从前端开始收缩产能。按当期的祖代鸡引种量将显著影响14 个月后的商品代肉鸡供给量计算,后备存栏的大幅减少将会显著影响2022 年下半年肉鸡供应情况。

图4 2016-2021 年09 月全国后备祖代白羽肉鸡存栏量

4 禽肉产量虽创新高,但高 点已经出现

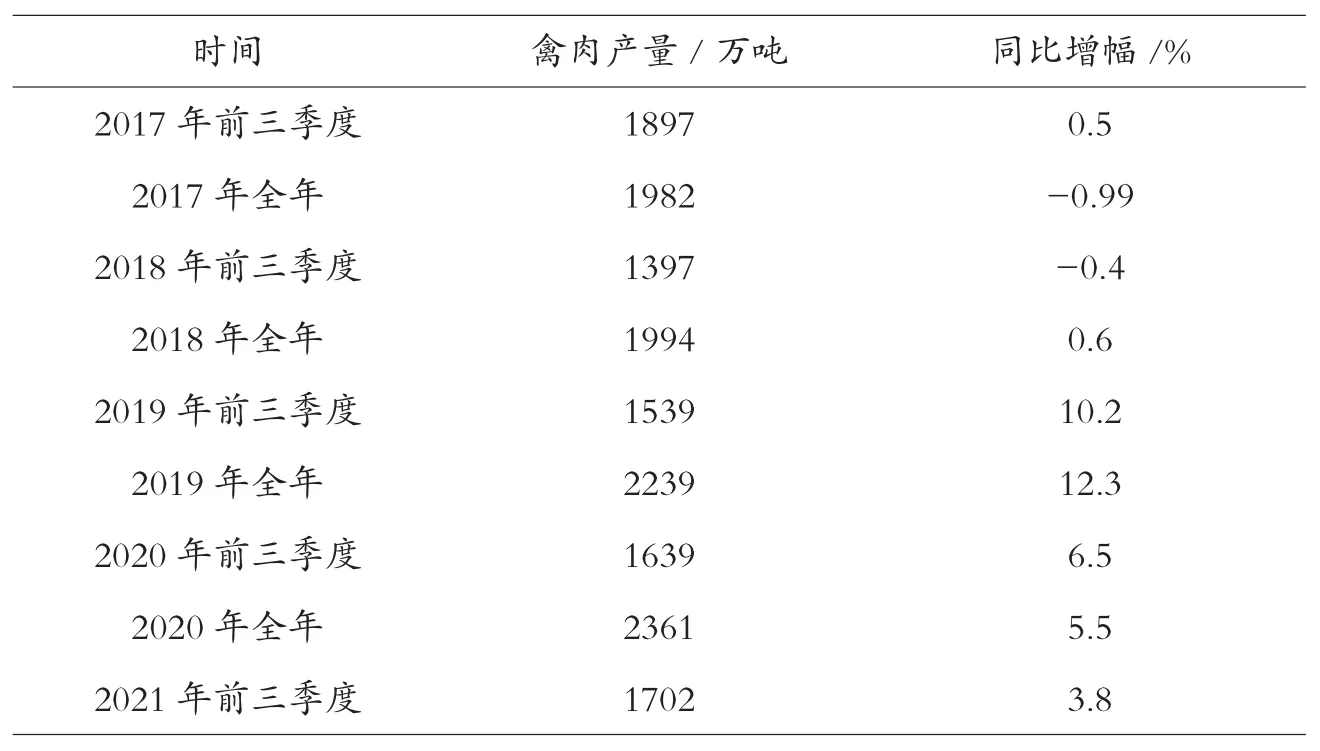

2017 年肉鸡产能见底后,企业从前期深度亏损到缓慢恢复需要时间,其因素包括前期现金紧张无法支付引种费用外,引种到产能释放也需要时间。据统计,从引种至产能释放至少需要14 个月左右,由于时间需求,2018 年下半年后鸡肉产量增长才较为明显。因引种量和老龄种鸡优化,最终鸡肉理论峰值在2020 年3 季度到2021 年1 季度出现,但由于季节性及2020 年至2021 年肉种鸡强制换羽毛影响,产能最大值释放时间或有推后,按照引种产能情况来看2022年禽肉产量将可能出现下降(2017-2021 年禽肉产量变化见表2)。

表2 2017-2021 年禽肉产量变化

5 行业多环节亏损,2022 年肉禽或进入实际去产能阶段

2021 年前三季度生猪价格暴跌,猪肉供应增加,抢回部分禽肉市场。而肉鸡养殖持续近2年亏损,2018-2019 年行业积攒的利润逐步消化完毕,同时,引种量也随之下降,当前主要通过对祖代和父母代肉鸡强制换羽毛维持种源产能。目前产能虽仍偏高,但产业各环节均面临不同程度亏损,行业现金流持续外流,高饲料价格加剧行情挤产能状态。从目前情况评估,行业仍将面临1-2 个季度持续亏损以挤出过剩产能,同时客观上也需要时间推移降低种源产能。在需求不变情况下,2022 年2 季度中后期肉鸡或将进入实际性去产能阶段,下半年肉鸡价格逐步回升,产业缓慢进入景气周期。