数字金融发展与雾霾污染抑制:来自中国县域的证据

2021-12-29刘松涛罗炜琳汪奕鹏

刘松涛 罗炜琳 汪奕鹏

一、问题提出

改革开放四十多年来,我国经济迈上全新台阶,但与之相随的是不容忽视的生态污染。近年来,雾霾污染引起了社会广泛关注。大气中的PM2.5 既是加重雾霾污染的罪魁祸首,又是重金属、多环芳烃等毒害物质的载体,直接侵害呼吸道,成为最新的健康杀手。诸如“十面霾伏”、“霾头苦干”等网络热词的背后,是空气污染已成为经济发展中难以承受之重。党的十八大以来,以习近平同志为核心的党中央将生态文明建设纳入“五位一体”总体布局和“四个全面”战略布局,开展了“蓝天保卫战三年行动计划”等一系列环境污染专项整治工程,污染防治攻坚战取得关键进展,空气质量明显改善。但有必要看到,我国空气污染压力仍然较大。《2020 年中国生态环境状况公报》披露,2020 年全国337 个地级市中仍有40.1%的城市空气质量未达标,337 个城市累计发生严重污染345 天,重度污染1152 天,PM2.5 仍为首要污染物。[1]由此可见,蓝天保卫战虽有成效但仍然任重道远,我们距离彻底根除空气污染顽疾依然面临巨大压力。

2030 年碳达峰、2060 年碳中和这一重大战略目标的提出,为统筹空气污染防治指明了方向,为空气质量改善注入了全新动能。深度治理空气污染,既需要顶层设计支持,也需要资金与技术助力。已有诸多研究发现,传统金融的发展能够通过优化资金配置来赋能绿色经济,降低空气污染。[2-3]近年来,作为传统金融与数字技术结合体的数字金融将更多客群纳入金融服务范畴,进一步提升了资金配置效率,降低了社会交易成本。我们可以合理推断,数字金融也可能通过赋能绿色经济来减少空气污染。虽然学者们已就传统金融发展对环境污染的影响取得了一定共识,但现有研究仍有待拓展。第一,现有研究多集中于分析传统金融发展对环境污染的影响,而关于数字金融发展对环境污染的影响研究较少,特别是针对雾霾污染这一我国当前面临的重要环境问题的研究更少,因而有必要就数字金融对雾霾污染的影响展开探讨。第二,现有研究主要基于省级面板数据展开,无法了解县域层面的具体情况,难以掌握全貌,研究颗粒度有待细化。第三,部分相关研究未能考虑计量模型中存在的内生性问题,研究结论的稳健性有待提升。有鉴于此,本文基于2014—2018 年全国1715 个县区面板数据,以北大普惠金融发展指数作为数字金融发展的代理指标,通过卫星云图计算县区PM2.5 浓度并将其作为雾霾污染的代理指标,运用面板固定效应回归模型探讨数字金融发展对雾霾污染的影响,同时探讨了模型中可能存在的内生性和异质性问题,并尝试分析数字金融发展对雾霾污染的影响机制,希望获得更为全面和稳健的结论。

二、理论分析与研究假说

金融作为现代经济发展的核心,其核心价值在于优化资源配置效率。金融的发展能够通过引导资金流向来促进技术创新、投资创新、产业升级、能源替代,实现企业“优胜劣汰”,助力绿色发展。[4-6]近年来,数字技术改变了金融业格局,诞生了数字金融这一新概念。数字金融进一步扩大了金融服务覆盖面,降低了金融服务成本,将大量被传统金融排斥的客户纳入金融服务体系,为经济金融和社会民生发展注入了新动能。相较于传统金融,数字金融的资金配置效率更强,通过对用户画像精准“刻画”,将大量长期被传统金融排斥的“长尾客群”纳入金融服务体系,并能够通过“精准滴灌”引导资金流向资源节约型与环境友好型产业。[7-8]同时,数字金融推动了金融交易便利化,大幅降低了社会交易成本,呈现明显的亲贫性特征和环境友好型特征,有助于降低非必要经济社会活动产生的污染排放。[9]由此,本文提出研究假说:数字金融发展能够抑制雾霾污染。

三、研究设计

1.模型构建

综合考虑研究目的、文献基础与所获数据,本文构建如下回归模型:

其中,α 为截距项;Smogi,t为雾霾污染,使用空气中PM2.5 浓度值来衡量;DFIIi,t为数字金融,使用北京大学数字普惠金融发展指数来衡量;Controli,t为控制变量,β 和δ 分别表示数字金融和控制变量的系数;μi为不随时间变化的个体异质性;εi,t为服从零均值正态分布的随机扰动项,即εi,t~(0,σ2)。

2.变量选取

(1)因变量

本文的因变量为雾霾污染,使用空气中PM2.5 浓度平均值来衡量。

(2)自变量

本文的核心自变量为数字金融,使用北京大学数字普惠金融指数来衡量。

(3)控制变量

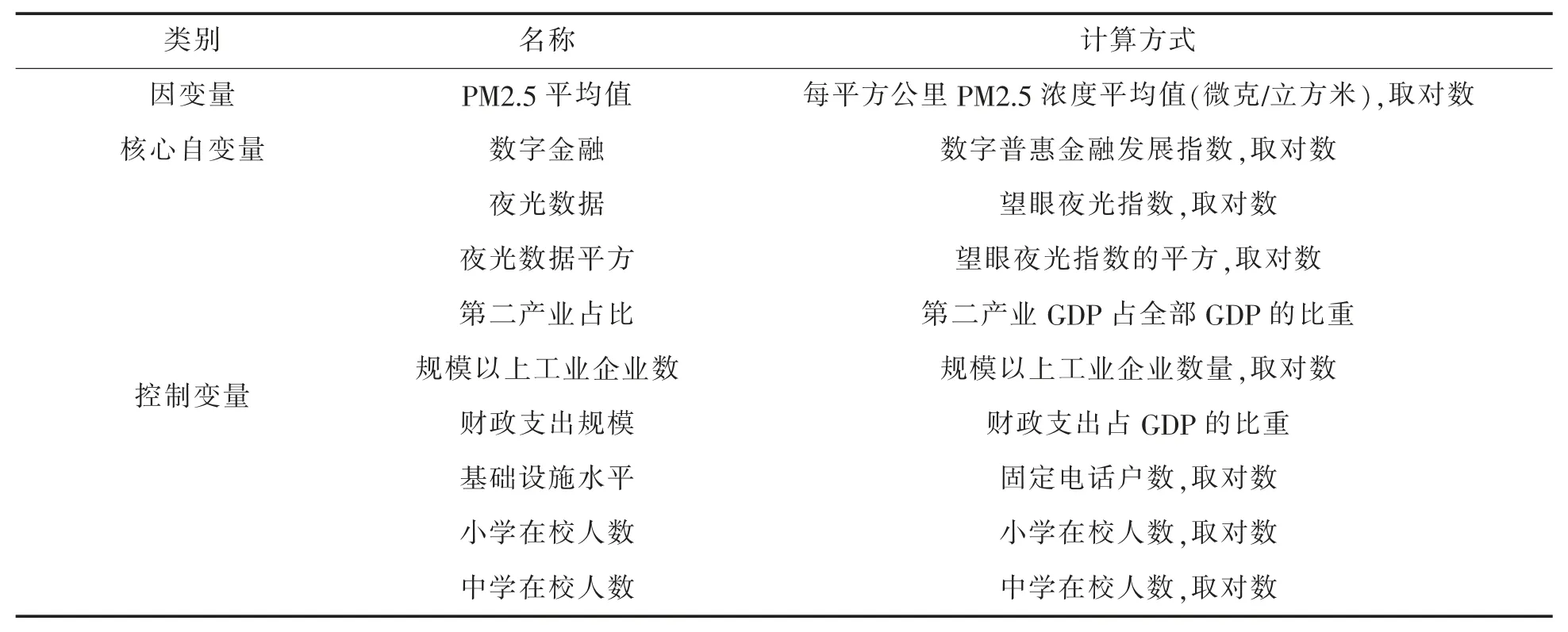

本文选取了夜光数据、第二产业占比、规模以上工业企业数、财政支出规模、基础设施水平、小学在校人数、中学在校人数作为控制变量,以降低遗漏变量产生的估计偏误。

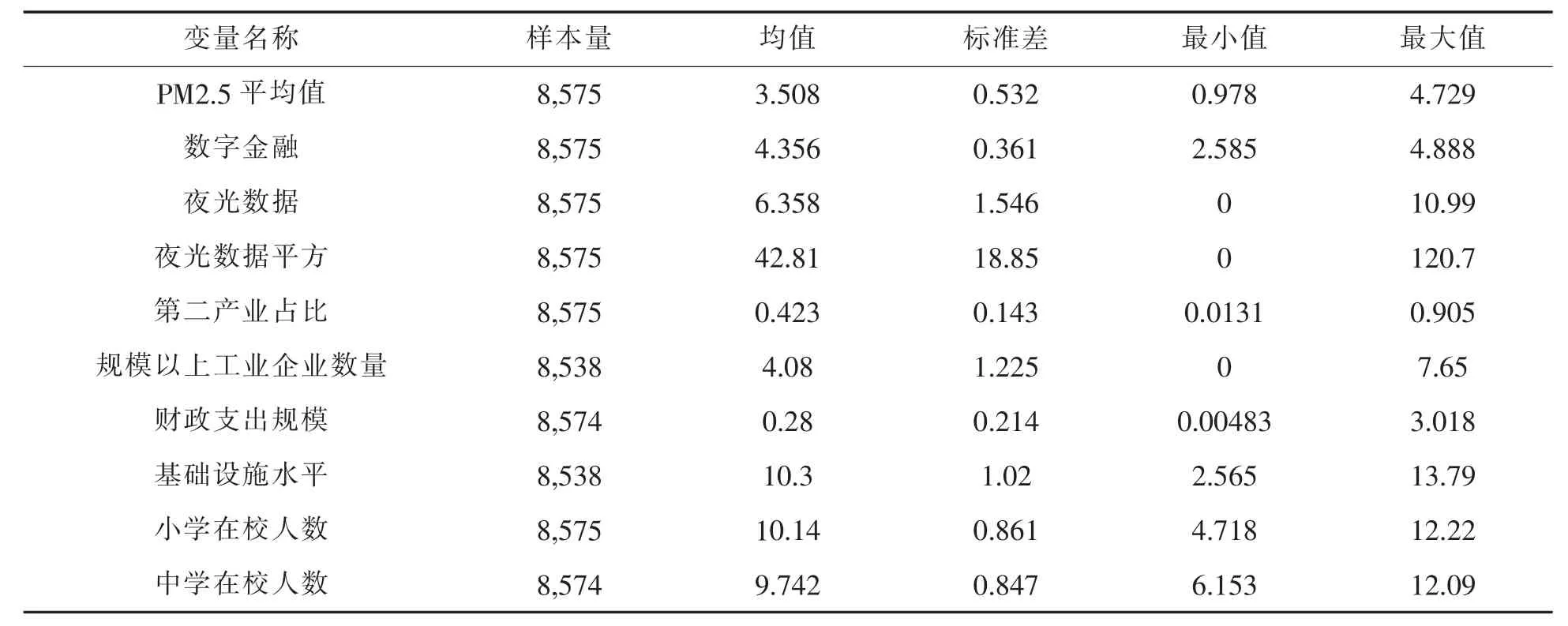

首先,经济发展会影响空气质量。已有研究表明,经济发展会对环境污染产生影响,且表现出先升后降的“库仑涅茨曲线”趋势。[10]为此,本文使用夜光数据作为经济发展的代理变量,同时加入夜光数据的平方项,用于验证环境库仑涅茨曲线是否存在。其次,产业结构也会影响空气质量。长期以来,第二产业“贡献了”大多数空气污染排放,第二产业占比越高,则雾霾污染也越严重。为此,将第二产业占比和规模以上工业企业数量纳入控制变量。最后,财政支出具有规模效应、需求效应和导向作用,其会影响非合规性环境产出,财政支出力度和方向会对雾霾污染产生影响。同时,考虑到基础设施建设在财政支出中占比较大,中小学在校人数则能够在一定程度上反映居民对公共支出的需求,[11]故将财政支出规模、基础设施水平、小学在校人数、中学在校人数纳入控制变量。各变量的定义见下表1,描述性统计见下表2。

表1 变量定义

表2 变量描述性统计

3.数据来源与处理

数据来源上,PM2.5 浓度值来自达尔豪斯大学大气成分分析组(Atmospheric Composition Analysis Group)发布的2000—2018 年卫星云图,并利用ArcGIS 软件对卫星云图进行处理所得;北京大学数字普惠金融指数及其三个分维度指数来自北京大学数字金融研究中心和蚂蚁金服共同编制《北京大学数字普惠金融指数(2011-2020 年)》;[12]夜光数据来源于Wind 望眼夜光指数;互联网普及率和互联网网站数量来源于CNNIC 发布的《中国互联网络发展状况统计报告》;其他县域数据来源于《中国县(市)社会经济统计年鉴》。

本文所选样本为非市辖区县(市),并对数据做如下处理:一是剔除了行政区域发生合并或分立的区县(市)数据;二是剔除了缺失值较多的台湾省、香港特别行政区、澳门自特别行政区、西藏自治区的数据;三是剔除了数字普惠金融发展指数其及分维度指数为负值的数据;四是剔除了非连续性区县(市)的数据,最终获得了2014—2018 年1715 个区县(市)平衡面板数据。

四、回归结果与分析

1.基准回归分析

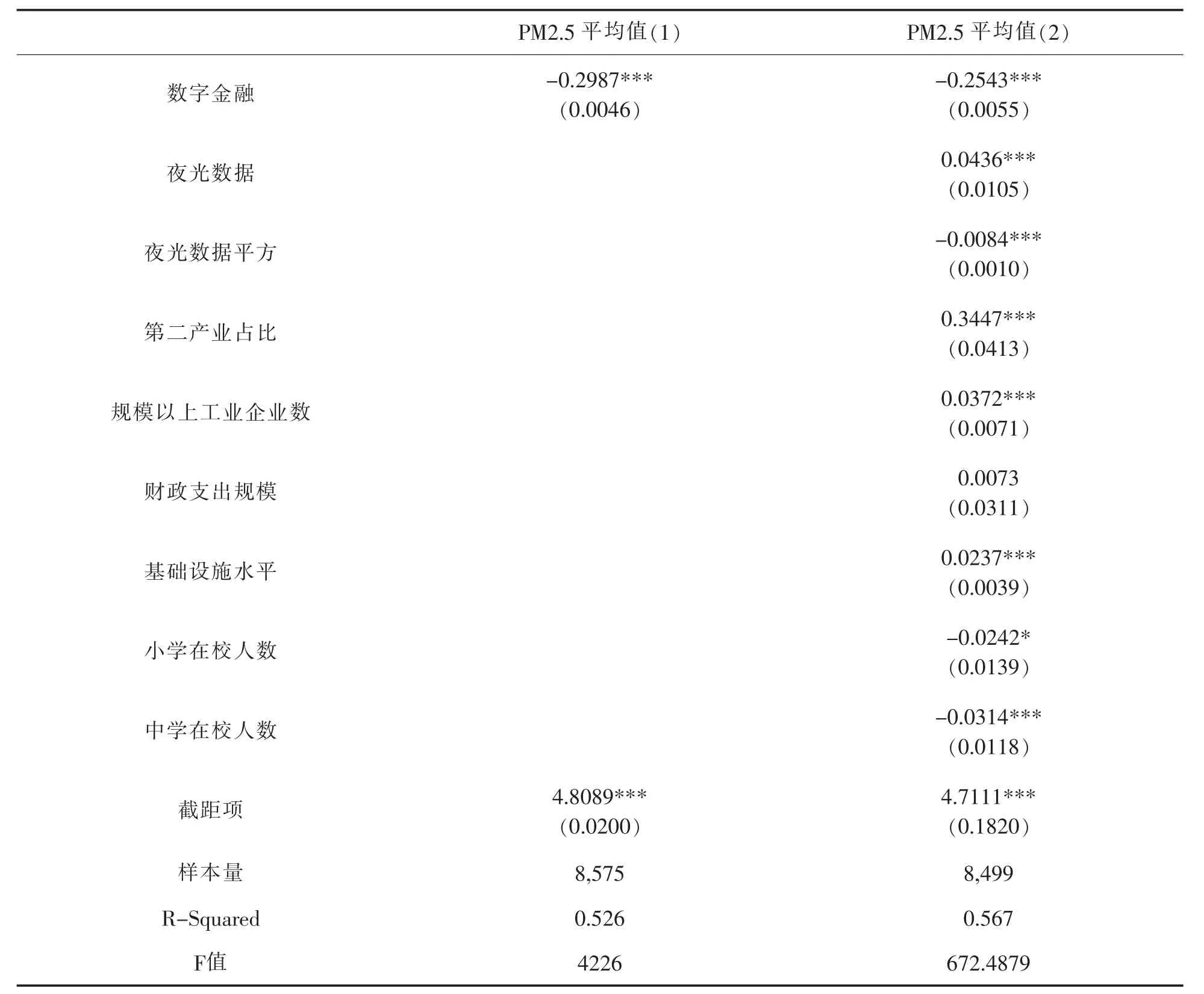

根据霍斯曼检验结果,本文使用了固定效应模型。下表3 汇报了数字金融发展对雾霾污染的影响结果。由第(1)列可知,在不加入控制变量的情况下,数字金融发展显著降低了空气中PM2.5 浓度平均值,即数字金融发展能够抑制雾霾污染。由第(2)列可知,在加入控制变量后,数字金融对雾霾污染的抑制效应依然存在,数字金融发展水平每提高1%,空气中PM2.5 浓度平均值会降低0.25%。这可能是因为:一是数字金融发展提升了资源配置效率,推动资本流向绿色产业,解决了中小企业和个体工商户生产技术升级所需的资金需求,降低了能耗水平和污染物排放;二是数字金融发展带动了基础设施升级,间接提高了社会技术水平,降低了地区污染物排放;三是数字金融发展便捷了交易方式,降低了交易成本,减少了非必要活动产生的污染。

表3 基准回归结果

从控制变量来看,夜光数据及其平方的系数值分别为正和负,且在1%的检验水平下显著,表明经济发展与空气污染之间存在环境库仑涅茨曲线的关系,这告诉我们在发展经济的同时应更加重视环保,不能再走“先污染后治理”的旧路。第二产业占比和规模以上工业企业数量的系数值均为正且在1%的检验水平下显著,表明第二产业和规模以上工业企业是雾霾污染的主要原因之一,应通过技术升级和设备更新,加快从低端制造业向中高端制造业迈进,实现更低的污染排放。财政支出规模不具统计显著性,可能的原因是支出规模未能体现支出方向,故无法反映其对雾霾污染的具体影响。基础设施水平的系数值为正,且在1%的检验水平下显著,表明基础设施建设过程中节能环保程度有待提升。小学生在校人数和中学生在校人数的系数值均为负,且在1%的检验水平下显著,表明居民对公共支出的需求能够抑制雾霾污染。

2.稳健性检验

(1)内生性讨论

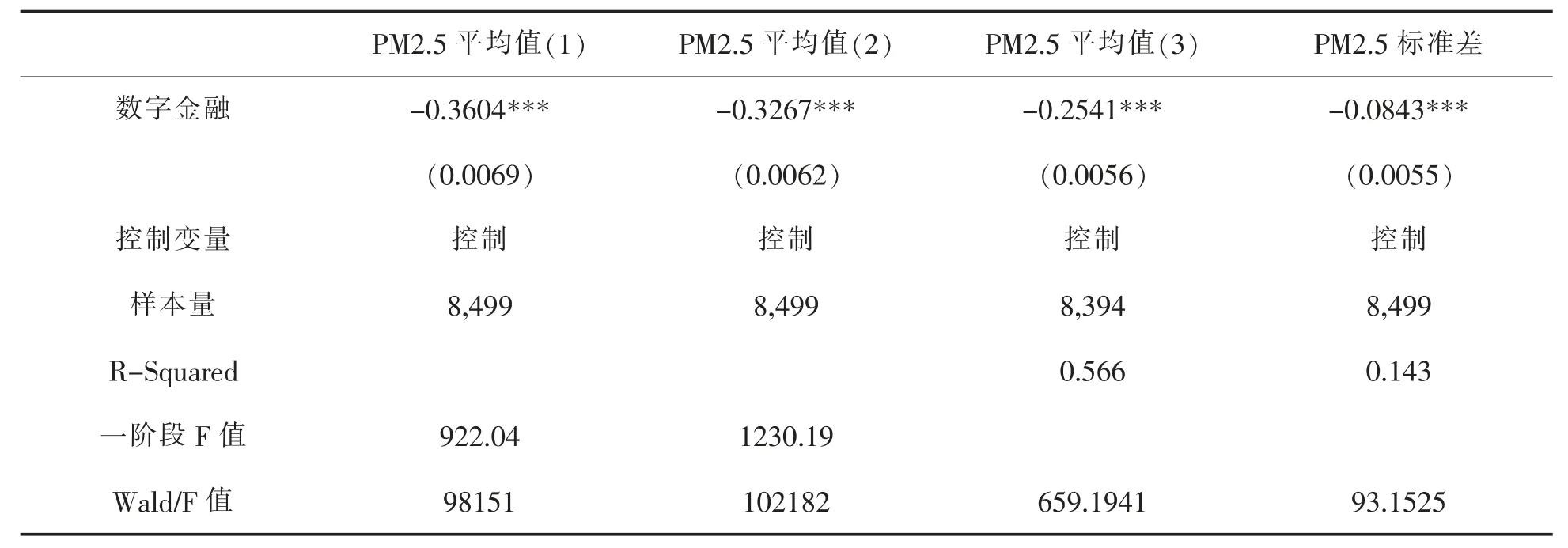

数字金融发展与雾霾污染之间可能存在互为因果,导致模型估计偏误。尽管数字金融发展能够通过技术进步、减少交易成本等渠道助力绿色经济发展,促进节能减排,从而抑制雾霾污染。但我们不应忽视,数字金融发展可能与地方环境规制相关,即针对雾霾越严重的地区,政府更倾向采取专项政策、行政命令或巡查监督等方式开展环境治理,这推动了技术升级,也可能推动了数字金融发展。有鉴于此,本文将选择合适的工具变量来解决这一问题。

①使用“省级互联网普及率”作为工具变量

本文借鉴谢绚丽等(2018)的做法,[13]使用“省级互联网普及率”作为工具变量。一方面,互联网普及率是数字金融发展的基础,与数字金融发展关系密切。另一方面,本文所使用的是县域数据,县作为我国具有完整行政班子的最小行政单位,在控制县域经济水平、产业结构之后,互联网普及率与雾霾污染并不存在直接关联,这使得其可以作为一个有效的工具变量。面板工具变量回归结果见下表4 第(1)列,可以发现数字金融发展仍然能够显著抑制雾霾污染,表明原模型稳健可靠。

②使用“省级互联网网站数量”作为工具变量

本文使用“省级互联网网站数量”作为工具变量。互联网网站数量可以在一定程度上代表一省的互联网基础设施建设水平,与数字金融发展关系密切;同时,在控制了相关变量后,互联网网站数量与雾霾污染之间没有直接联系。面板工具变量回归结果见下表4 第(2)列,可以发现数字金融发展仍然能够显著抑制雾霾污染,表明原模型稳健可靠。

(2)剔除四大直辖市和海南省样本

考虑到四大直辖市的本质是省级行政区,其下辖区县相当于其他省份地市,又因海南全省均为经济特区,与其他省份差异较大。本文剔除北京、天津、上海、重庆和海南的样本重新回归,从下表4 第(3)列可知,稳健性回归结果与原模型基本一致,表明原模型稳健可靠。

(3)替换因变量

本文改用PM2.5 浓度标准差来衡量雾霾污染,回归结果见下表4,可以发现数字金融发展同样对雾霾污染具有抑制效应,表明原模型稳健可靠。

表4 稳健性检验

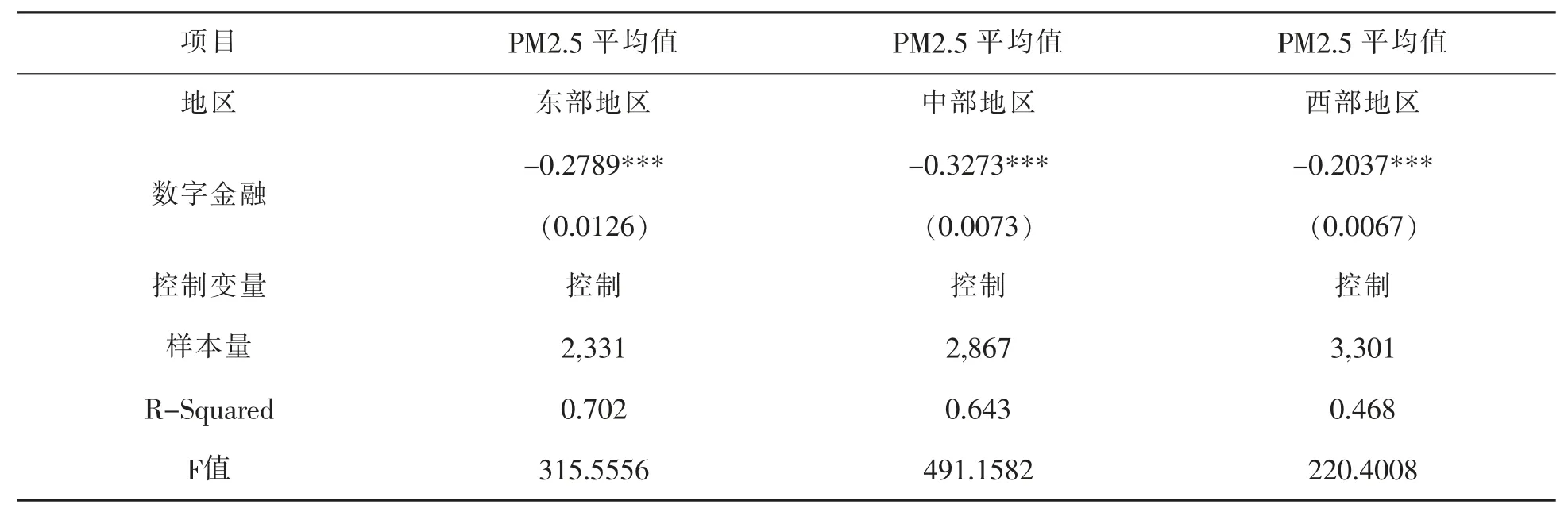

3.区域异质性分析

考虑到我国东中西部地区经济社会发展程度差异明显,不同地区数字金融发展程度以及接受度也存在差异,数字金融发展对雾霾污染的抑制效应可能存在地区差异。本文将全样本县域划分东、中、西部地区子样本,进一步考察数字金融发展对雾霾污染的区域异质性影响。

从下表5 的回归结果可知,数字金融发展对雾霾污染的抑制效应在东中西部地区均得到了体现,但存在一定的地区差异。从东部地区看,数字金融发展每提高1%,PM2.5 平均值会降低0.28%;从中部地区看,数字金融发展每提高1%,PM2.5 平均值会降低0.33%;从西部地区看,数字金融发展每提高1%,PM2.5平均值会降低0.2%,整体上呈现中部地区较强、东部地区次之、西部地区较弱的格局。

表5 区域异质性分析

4.作用机制分析

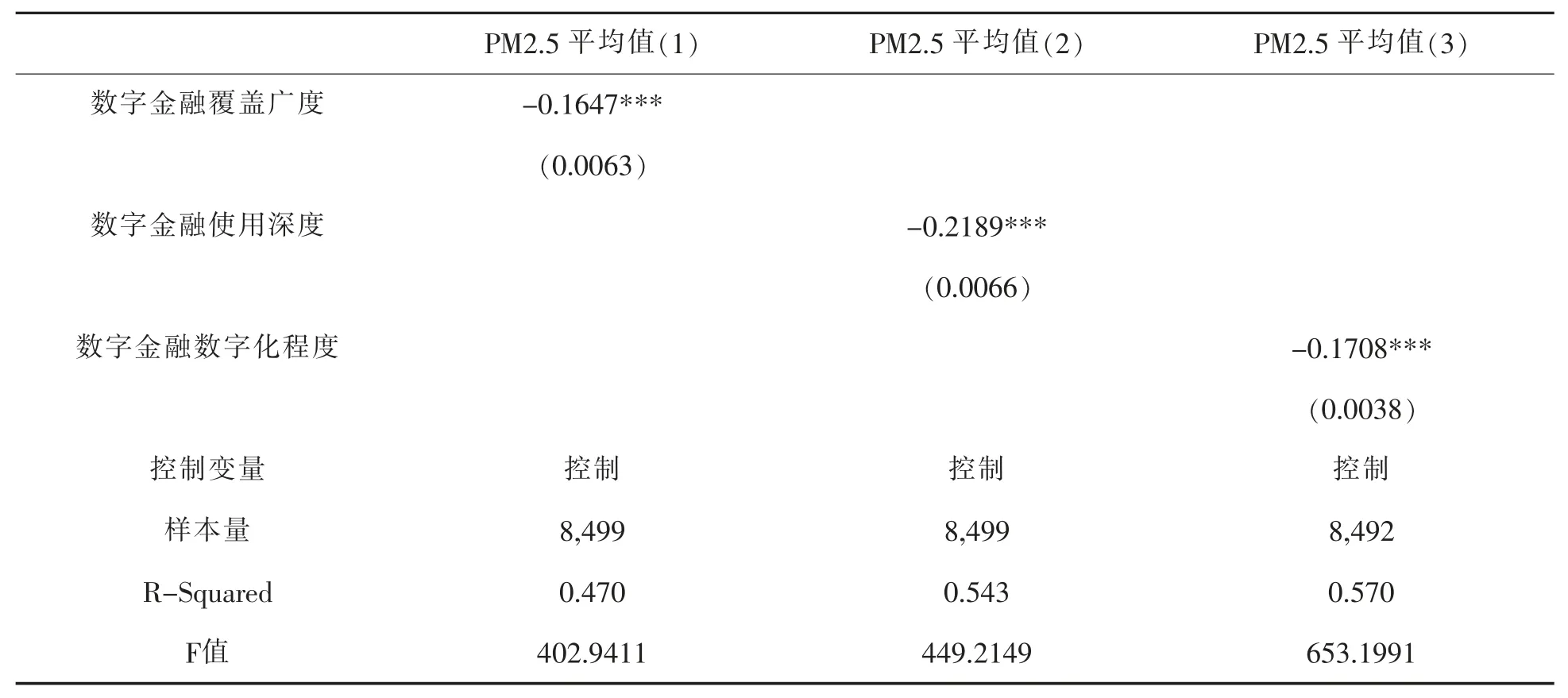

考虑到北京大学数字普惠金融指数是一个综合性指数,其由数字金融覆盖广度、使用深度、数字化程度这三个分维度指数构成,[14]我们有理由推测,数字金融覆盖广度的扩大、使用深度的提高、数字化程度的提升是数字金融发展抑制雾霾污染的机制。

下表6 汇报了数字金融覆盖广度、使用深度、数字化程度这三个分维度指数对雾霾污染的影响结果。可以发现,数字金融覆盖广度的扩大、使用深度的提高、数字化程度的提升均能显著抑制雾霾污染。具体地,数字金融覆盖广度每扩大1%,PM2.5 平均值会降低0.16%;使用深度每提高1%,PM2.5 平均值会降低0.22%;数字化程度每提升1%,PM2.5 平均值会降低0.17%。这可能是因为,一方面,以数字技术为基础的数字金融极大地突破了地域限制,显著拓宽了金融服务覆盖面,将更多的中小微企业和个体工商户纳入服务范畴,并能够精准刻画用户“画像”,为其技术升级提供资金支持,推动资金流入绿色产业;另一方面,数字金融使用程度的提高和数字化程度的提升均能够便捷金融交易,节约交易成本,提高金融服务效率,这有助于减少不必要的能耗和污染排放。

表6 作用机制分析

五、研究结论与启示

本文基于2014—2018 年1715 个区县(市)平衡面板数据,使用北京大学数字普惠金融发展指数衡量数字金融发展水平,使用空气中PM2.5 浓度平均值衡量雾霾污染,实证研究了数字金融发展对雾霾污染的影响。研究发现:一是数字金融发展能够显著抑制雾霾污染,在解决了模型内生性问题后,结果依然稳健;二是经济发展与空气污染之间存在环境库仑涅茨曲线的关系,第二产业是雾霾污染的重要来源;三是数字金融发展能够显著抑制东中西部地区雾霾污染,但抑制效应呈现中部地区较强、东部地区次之、西部地区较弱的格局;四是数字金融覆盖广度的扩大、使用深度的提高、数字化程度的提升是数字金融发展抑制雾霾污染的机制。

基于上述分析,本文提出如下对策建议:第一,发挥政策引导作用。要重视发挥政策在数字金融发展过程中的引导和支持作用,结合地方特色,及时出台政策,明确发展方向,拓宽资金来源,做好通信网络基础设施、新技术基础设施、算力基础设施建设;同时鼓励前沿信息技术应用落地,持续提升数字金融覆盖广度和服务质量。第二,开展新一轮“提速降费”。过去数年的“提速降费”工程已取得一定成效,但农村地区电信费用以及智能手机数据流量费用仍然较高,新一轮的“提速降费”应注重从“普惠”到“精准”,大力推动结构性精准降费,解决群众电信费用“痛点”,以此来持续增加数字金融使用深度。第三,鼓励传统金融机构数字化转型。支持传统金融机构通过内部自建或对外合作的形式,加快在敏捷智能、产融服务、生态构建等领域转型升级,早日成为具备数字化能力的生态型现代金融机构,以进一步提升资源配置效率。第四,要用更坚定的决心和更严厉的举措,加快制造业技术升级步伐,推动节能减排;要综合配置资源,注重区域协调,向中西部适度倾斜,加快中西部数字金融补短板。

注释:

[1]生态环境部:《2020 年中国生态环境状况公报》,https://www.mee.gov.cn/hjzl/sthjzk/zghjzkgb/202105/P0202105265727561 84785.pdf,2021 年5 月24 日。

[2][4]Nguyen T H H,Elmagrhi M H,Ntim C G,et al.Environmental performance,sustainability,governance and financial performance:Evidence from heavily polluting industries in China.Business Strategy and the Environment,2021.

[3][5]罗炜琳、刘松涛、胥烨、林丽琼:《普惠金融发展水平影响绿色经济效率吗?》,《环境经济研究》2018 年第3 期。

[4][6]黄建欢、吕海龙、王良健:《金融发展影响区域绿色发展的机理——基于生态效率和空间计量的研究》,《地理研究》2014 年第3 期。

[5][7]贺茂斌、杨晓维:《数字普惠金融、碳排放与全要素生产率》,《金融论坛》2021 年第2 期。

[6][8][13]谢绚丽、沈艳、张皓星、郭峰:《数字金融能促进创业吗?——来自中国的证据》,《经济学》(季刊)2018 年第4 期。

[9]许钊、高煜、霍治方:《数字金融的污染减排效应》,《财经科学》2021 年第4 期。

[10]Grossman G M,Krueger A B.Economic growth and the environment.The Quarterly Journal of Economics,1995,110(2).

[11]尹恒、朱虹:《县级财政生产性支出偏向研究》,《中国社会科学》2011 年第1 期。

[12][14]郭峰、王靖一、王芳、孔涛、张勋、程志云:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学》(季刊)2020年第4 期。