我国上市银行风险信息披露探析

2021-12-27王跃江苏银行股份有限公司

文/王跃(江苏银行股份有限公司)

一、引言

截至2021年8月,我国A股上市银行已达到41家,其中包括6家国有大型银行、9 家全国性股份制银行、17 家城市商业银行、9 家农村商业银行。这些银行无论从经营规模、影响力、资产质量等方面都可称之为银行业内翘楚,代表着中国银行业的竞争力,各家银行发布的定期、不定期信息披露报告成为投资人和其他市场参与者了解银行经营情况的窗口,对上市银行信息披露开展分析,有助于进一步提高上市银行治理水平,进一步满足投资者“信息对称”的要求。

二、上市银行风险信息披露相关规定

(一)从巴塞尔I 向巴塞尔Ⅲ的演进

1975 年2 月,面对不断上升的金融风险,为了讨论跨国银行的国际监管问题,10 国集团成立了巴塞尔委员会。1988 年7 月,巴塞尔委员会公布了巴塞尔I,建立了一套国际通用的、覆盖表内外风险的资本充足率标准。随着国际金融创新的进程,2004 年6 月,10 国集团的央行行长一致通过巴塞尔Ⅱ,将巴塞尔I 的资本监管进一步拓展到巴塞尔Ⅱ的资本监管、监督管理、市场约束三大支柱监管。为了增强单家银行以及整个银行体系抵御流动性风险的能力,巴塞尔委员会在2010年12 月发布了巴塞尔Ⅲ,首次推出了流动性覆盖率和净稳定资金比例2 个流动性风险定量监管指标。

(二)巴塞尔协定的信息披露相关规定

在巴塞尔Ⅲ第三支柱框架下,巴塞尔委员会发布了大量文件,主要包括2011 年的《巴塞尔Ⅲ:更具稳健性的银行和银行体系的全球监管框架》和《第三支柱下的薪酬披露规定》、2012 年的《资本构成的披露规定》、2013 年的《全球系统重要性银行:更新的评估方法和更高的损失吸收规定》、2014 年的《杠杆率框架和披露标准》、2014 年的《流动性覆盖率披露标准》、2015年的《净稳定资金比例披露标准》和2016 年的《银行账簿利率风险》。这些文件提出了信息披露的相关要求,具体而言,要求商业银行向市场提供关于银行的资本结构、风险状况、风险评估程序和清偿能力等相关信息,增强投资者信息的可获得性、信息的可比性,以便加强市场对银行经营行为和风险承担行为的了解和约束。主要包括:按季度披露资本指标情况(一级资本充足率、总资本充足率及其构成要素)、风险敞口等快速变化的信息。按半年度披露并表范围、资本及其结构、资本充足状况、风险敞口及风险评估等信息。按年度披露商业银行的风险管理目标和政策、报告体系等一般性概述的定性披露和薪酬情况。

(三)我国监管机构的信息披露相关规定

中国银保监会的信息披露相关规定主要包括2007 年发布的《商业银行信息披露办法》、2010 年发布的《商业银行稳健薪酬监管指引》、2012 年发布的《商业银行资本管理办法(试行)》、2013 年发布的《关于商业银行资本构成信息披露的监管要求》、2014 年发布的《商业银行全球系统重要性评估指标披露指引》、2015 年发布的《商业银行杠杆率管理办法(2015 年修订)》和《商业银行流动性覆盖率信息披露办法》、2018 年发布的《商业银行银行账簿利率风险管理指引》、2019年发布的《商业银行净稳定资金比例信息披露办法》。

三、我国上市银行风险信息披露现状

(一)样本下的上市银行风险信息披露

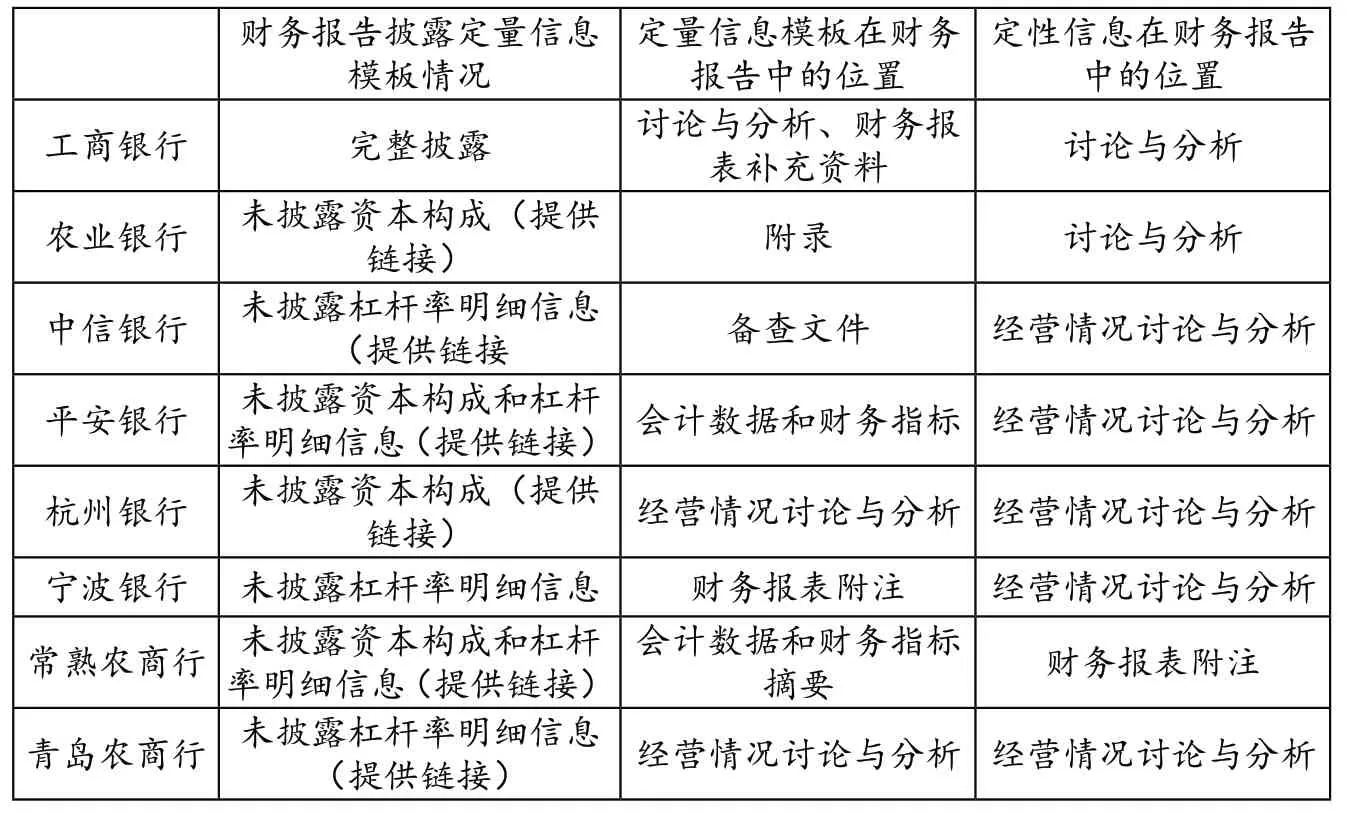

为了厘清我国上市银行风险信息披露的状况,本文选取不同机构类型的8 家上市银行作为样本,分析其2020 年年报中风险信息的披露情况。按照机构类型,选取了大型国有银行中的工商银行、农业银行,全国性股份制商业银行中的中信银行、平安银行,城市商业银行中的杭州银行、宁波银行,农村商业银行中的常熟农商行、青岛农商行开展分析(见表1)。

表1 我国商业银行年度财务报告中的风险信息披露情况

(二)样本下的上市银行风险信息披露分析

首先,各家上市银行风险信息披露的完备程度存在一定差异。从信息披露的完备程度来看,在财务报告中工商银行完整披露了定量信息的模板,其他各家银行多数采取了部分披露并提供网页链接的方式供投资者查找,个别银行未提供杠杆率明细信息的链接。从披露位置来看,大部分银行将定量和定性信息放置在“经营情况讨论与分析”章节,小部分银行放置在“附录”“备查文件”“财务报表附注”等处。放置位置的不一致将会导致投资者在做上市银行指标分析时,获取资料的难度有所提高,增加了时间成本。

其次,上市银行对风险信息披露重视程度不一。以中信银行为例,其被上交所列为上海证券交易所“2019—2020 年度信息披露工作评价A 类”上市公司,在报告期内按照新颁布的法规修订了该行《信息披露管理办法》及配套制度,在年度报告中对各项监管指标及其构成披露较为详尽,同时,为了方便投资者检索,该行在年报中列示了多达5 页的“信息披露索引”。与该行相比,个别上市银行对风险信息披露重视程度不够,监管指标披露较为简略,投资者查找也较为不便。

四、提高风险信息披露水平的策略

(一)完善信息披露制度,考核信息披露工作

上市银行应根据监管部门的监管规章和工作指引,不断完善信息披露管理制度,明确董事会、监事会、高管层及相关各部门的工作职责,确保风险信息披露工作按时保质的完成。与此同时,从制度层面,规定对风险信息披露工作质量开展考核,有利于上市银行风险披露内容不断完善,质量逐步提高。

(二)积极应对监管规制,扩大风险信息披露范围

上市银行应不断学习与国际接轨的风险信息披露规则和监管制度,充分理解风险信息披露的含义,在现有的基础上,主动扩大风险信息披露的范围,将完备的监管风险指标及其构成揭示给投资者,使投资者掌握充分信息。

(三)建立先进的信息系统,提升数据治理水平

信息系统的先进性对风险信息披露的水平而言是至关重要的,上市银行风险信息披露工作量很大。如何在尽量短的时间内,编制出一本涵盖各类监管指标的财务报告,是对报告编制和审定人员的一大挑战。因此,上市银行高层应确保本行采用先进的信息系统进行信息披露报告的编制。与此同时,数据治理水平也是影响报告可信度的一个重要方面,上市银行高层应制定基于价值创造的数据治理计划,确保董事会和投资者都能够方便、可信地利用风险披露数据进行决策和投资。

五、结语

综上所述,作为商业银行中最优秀群体的上市银行,掌握了相对充裕的资本、人员优势,有不断提高经营管理和信披水平的资源禀赋。上市银行应不断努力,从完善信息披露制度、积极应对监管规制、提高数据质量等多方面着手,充分满足投资者的要求,提供高水平的风险信息披露服务。