乡村振兴背景下“保险+期货”实践的探究

——基于新疆棉花价格指数项目

2021-12-27李思锐中华联合财产保险股份有限公司新疆分公司

文/李思锐(中华联合财产保险股份有限公司新疆分公司)

一、引言

改革开放40 多年,我国的经济发展成果显著。在实践新发展理念和实现“两个一百年”奋斗目标的新征程中,我国总结新农村建设和美丽乡村建设历史经验,创新性地提出了以坚持农业农村优先,以“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”为具体举措,实现城乡融合发展的乡村振兴战略,为实现我国共同富裕目标注入了新的发展动力。

新疆是我国棉花种植大区,也是我国最大的棉花生产基地,近年来种植面积、产量均排列全国第一。新疆棉花生产具有极强资源禀赋优势,据公开资料显示,近三年新疆棉花资源禀赋系数高达约62%,棉花是新疆重要的农业经济支柱产业。新疆地区棉花种植、生产担负着广大棉农实现每个人的美丽中国梦,担负着新疆乡村振兴、社会经济发展和长治久安、实现新疆各民族同胞共同富裕的重任,更关系着我国重要战略物资生产安全。

二、农产品“保险+期货”新模式

农产品“保险+期货”作为一种价格指数保险产品,是市场化方式分散价格风险的有效途径,其最大的创新是:集合期货市场上对应农产品期货的价格,来预判该农产品所要确定的价格和保险赔付的标准与依据。有效地将价格波动产生的风险,利用期货市场的价格发现功能进行合理分散,优于传统的价格指数保险产品。

该模式的基本流程是:根据农产品期货价格数据,保险机构和期货公司根据价格保险和场外期权产品设计相应的产品,保险机构以溢价作为保证金向期货公司购入看跌期权,期货公司在期货市场展开套期保值业务。在“保险+期货”模式中,保险公司作为广大农户和期货公司的联系人,提供政策信息,汇集广大农业生产者参与该保险产品。期货公司则将自身风险分散到金融衍生品市场,从而达到降低风险的效果,期货市场利用“价格发现”功能完成农产品价格波动的风险转移。

三、棉花“保险+期货”运行机制

该模式下,棉花种植户、保险公司、期货公司是主要参与者。棉花价格波动,导致棉花种植户收入受到影响。广大棉花种植户因缺乏期货专业知识和相关资质要求,无法直接进入棉花期货市场,进行价格的套期保值;保险公司销售棉花价格指数保险产品后,存在一定的风险敞口,且在保险市场缺乏相关风险分散工具;期货公司专业性强,开办相关业务门槛高,难以直接帮助棉花种植户对冲风险。“保险+期货”模式将三者需求有机地结合起来,实现棉花生产过程中价格风险转移。

(一)种植户购买保险

广大棉花种植户因棉花价格波动,产生了价格风险管理的需求。该模式的第一步为:棉花种植户向保险公司支付保费购买棉花价格指数保险产品。在保险期限内,棉花价格下跌至低于目标价格时,视为保险事故发生,保险公司按照保险合同约定负责赔偿。该产品的保费相对较高,对于广大棉花种植户来说负担相对较重。各试点项目中,部分保费通常由当地政府、经办保险公司和期货公司等联合承担大部分,棉农自缴少部分,一定程度上减轻了棉农负担。

(二)经办保险公司购买场外期权

保险公司根据棉农需求设计保险产品,制定理赔实施细则、保险收缴办法等细节,并将产品上报银保监会进行审批和备案。保险公司收取保费的同时承担了棉花种植户转移过来的价格风险,为转移风险向期货公司支付权利金购买场外期权,并以此为基础设计保险产品。保险事故发生时,需要在一定时间内向投保产品的棉花种植户进行理赔,同时,将相关信息报送至期货公司,获得期货市场的补偿,从而实现了棉花价格风险转移。

(三)期货公司场内对冲风险

期货公司向保险公司出售场外期权、收取权利金。一般由期货公司的风险管理子公司设计场外期权及整套风险规避方案。期货公司出售场外期权后承担了保险公司所面临的价格风险,为此风险管理子公司利用自身专业优势,通过对冲风险策略和相关工具,期货公司最终将风险转移、分散到期货市场。

该模式保证了广大棉花种植、生产者的相关利益,不仅分散了棉花种植、生产者市场风险,还在实现乡村振兴、实现精准扶贫、实现共同富裕等方面发挥了重要作用。

四、新疆棉花价格指数保险“保险+期货”项目案例

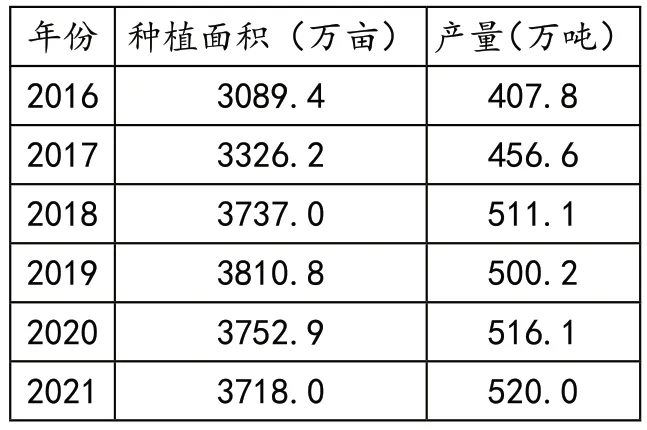

新疆地区是我国最大的棉花生产基地,近五年种植面积均保持在3000 万亩以上,面积、总产量等指标均居于全国首位(表1)。

表1 新疆棉花种植面积及产量表

我国在新疆地区实施的棉花目标价格补贴政策属于WTO 农业协议限制的“黄箱”政策。近年来,我国棉花目标价格补贴额超过了WTO规定的8.5%限额。而“保险+期货”模式的棉花价格指数保险运用了市场化机制规避棉花价格风险,属于WTO“绿箱”范畴,将发挥保障新疆棉农种植收益“稳定器”的作用。

2017 年阿克苏柯坪县棉花目标价格保险项目成为第一单新疆地区棉花“保险+期货”模式业务,通过期货市场对冲的棉花量达到5000吨,有效提高棉农种植积极性,稳定农民收入,充分发挥了精准扶贫和增强棉花产业“造血”的功能。该项目在产品设计上,以郑商所棉花期货合约1801 为保险标的,保险价格15600 元/吨,保险起期为2017 年9 月1 日,止 期 为2017 年11 月30 日。保险期间,轧花厂以15600 元/吨的托底价收购参保农户的棉花。保险期结束后,以15600元/吨为基准(其折算到棉花种植收益为1950 元/亩),若均价每上涨1000 元,保险公司补偿农户120元/吨(赔付上限480 元/吨);每下跌1000 元,保险公司补偿轧花厂180 元/吨。折算后的每亩收益1950 元,高于当年种植棉花的物化成本1600 元/亩,棉农销售棉花现货可以保证收益,不用担心轧花厂压价,激发了棉农的种植积极性。

总结了2017 年的试点经验,2018 年新疆维吾尔自治区人民政府下发了《关于印发2018 年自治区棉花“价格保险+期货”试点方案(试行)的通知》(新政办发[2018]104号),在博乐、柯坪县和叶城县推广棉花“保险+期货”项目试点工作。2018 年博乐市试点的5 个乡镇、4000 多户棉农,参保棉花田48.6 万亩、籽棉9.64 万吨,棉花价格指数保险保费1.82 亿元,保险公司理赔2.57 亿元(理赔折算为籽棉每公斤补偿1.34 元),简单赔付141%。参保农户每亩棉田较2017 年增收280 元。柯坪县和叶城县理赔金额约1.4 亿元,经办保险公司的简单赔付率均大于100%。

2019 年《试点方案》在继续沿用2018 年总体框架基础上,对相关内容进行完善,新增“保险费财政补贴上限”等内容,并将昌吉州纳入试点范围。昌吉州五家渠市梧桐镇的667 户棉花种植户参加了2019年试点项目,向保险公司投保棉花价格指数保险。棉花采收后,因价格下跌,保险公司按照每公斤籽棉0.72 元的价格进行了赔付,赔付2600 多万元,简单赔付率约110%以上,户均赔款3.9 万元,有力保障了667 户棉农的权益。

2020 年,某保险公司某项目标段的棉花“价格保险+期货”试点项目中,共计承保棉花种植户1081户,承保皮棉数量2.02 万吨,保费规模3300 多万元,项目结束时支付赔款3990 余万元,简单赔付率约120%。

棉花“保险+期货”模式将棉花种植的政府补贴资金,通过政府购买保险产品方式,利用保险公司提供相关服务,操作高效灵活,资金使用效率提高明显,发挥了财政资金的杠杆效应,减轻政府的工作压力,及时兑付价格损失,有效保障棉农收益。同时,依靠市场机制实现棉花资源的有效配置,提高棉农的风险经营意识,使得广大棉花种植户逐步认识到棉花价格的波动,是市场经济运行规律的表现形式之一。

五、新疆棉花价格指数保险推广难题

(1)种植农户层面。广大棉花种植户相对缺乏金融知识,导致价格风险管理意识不强,购买棉花价格保险时具有选择性,在预测价格下跌时才会选择购买该产品,棉花市场行情较好时,则购买价格保险的意愿降低。现行的棉花价格保险只能保证棉花市场价格在规定价格下进行赔付,但当棉花大面积受灾导致产量下降和价格升高时,市场价格高于保险理赔触发价格。棉花种植减产导致的总收入下降,仍无法有效兜底保障。

(2)公司层面。保险公司和期货公司都是以营利为目的的企业组织。保险公司在产品设计中,因利润、费用等考核指标,产品可能存在套利行为,导致产品设计结构不完善,各保险公司对该产品历年赔付率均在100%以上,导致该产品保费居高不下。同时,期货公司也面临着市场激烈的竞争,为了相关考核指标,可能存在为了追逐公司利益最大化而进行套利的行为,导致项目偏离金融助农初衷,进而限制了相关业务的进一步发展。

(3)政府层面。地方政府财力有限,相关补贴机制有待完善。由于广大棉农无法承担高额保费,因此在2017 年至2020 年试点中保费中的大部分由地方政府补贴。新疆各级地方财政资金紧张,2019 年修订的方案中,第一条就明确提出“保险费财政补贴上限”,2021 年也因相关资金问题,导致项目开展缓慢。中央财政一直未将棉花“保险+期货”项目纳入统一补贴政策之中,制约了新疆棉花的“保险+期货”项目的推广。

六、新疆棉花价格指数保险“保险+期货”模式的完善对策

(1)种植农户层面。提高农户的金融风险意识,加强对棉农的价格保险培训教育。棉花价格保险作为农户规避市场风险的重要手段,与很多的金融产品一样,农民去熟知和了解需要一定的过程和知识结构。现阶段,新疆地区农民普遍受教育程度偏低,对于金融产品的了解并不多,大多数农户不了解价格指数保险能进行价格风险规避。笔者建议,一是发挥全疆各驻村工作队教育堡垒作用,补充对棉农的价格保险以及其他的保险培训教育。二是保险公司组织专业人员到试点村镇,向棉花种植户宣讲“保险+期货”的原理和效果,让农户将风险管理意识深植心中,让更多农户了解该项目。

(2)经办公司层面。保险公司应加大“保险+期货”项目资源投入,充分利用政策性棉花种植险大数据,在“保险+期货”产品设计、风控流程操作、业务日常管理等方面完善管理流程,积极为广大棉农提供优质的信息和保险服务。期货公司需要不断完善棉花期货产品交易流程的设计,实现相关项目保本微利,实现“政府、农户、保险公司、期货公司”四方共赢。同时,应加强保险公司、期货公司之间业务政策互补性,在双方共同经营好“保险+期货”项目时,设置一定的项目防火墙,在项目实现惠及广大棉花种植户时,坚决避免金融风险跨行业传播,牢牢守住不发生区域性、系统性金融风险的底线。

(3)政府层面。一是加大各级财政补贴,降低棉农的保费自付比例。笔者建议,建立分别由中央财政补助机制为主,地方财政支持为辅,棉花种植户承担一部分的保费模式。这样可以使助农惠农资金直达棉花种植户,降低种植户自缴的保费压力,提升其参保的意愿,逐步形成“中央财政兜底+地方财政补助+棉农参保”的良性体系,使得经办的保险公司、期货公司在项目中实现保本经营。二是探索发展优质棉“订单生产+保险+期货”模式,有效地降低棉农因棉花价格下跌而遭受的损失,同时依托现代农业技术,围绕棉花“良种+良法”技术集成示范,大力发展优质棉“订单生产”可让棉农种植出品质优良且符合下游用棉企业需要的棉花,实现“优质、优产、优价”。三是大力推行新疆地区棉花产业合作社发展模式,推进棉花质量与“保险+期货”模式挂钩试点,提升棉花品质,将“保险+期货”模式与优质棉“订单生产”相结合,逐步形成新疆优质棉的生产、加工、销售产业闭环,让棉农得到“产量、质量、收入”三重保障,进而提高棉农种植积极性和下游用棉企业签订“订单生产”的信心,助力新疆棉花产业绿色发展。

七、结语

本文通过对新疆棉花价格指数保险“保险+期货”项目的探究,从政府、经办公司、农户三方面分析了面临的困难,并提出了相关建议。在此,笔者呼吁保险行业应集中力量健全保险产品,期货公司积极创新期货产品品种。棉花“保险+期货”模式有助于农户抵御价格风险的特殊优势,符合当前的乡村振兴战略,使得“保险+期货”模式有了更加深远的积极意义。