地区碳排放如何影响企业杠杆率?

2021-12-27陈小辉张红伟冉芳

陈小辉 张红伟 冉芳

(1.宜宾学院经济与工商管理学部,四川 宜宾 644000;2.四川大学经济学院,四川 成都 610064;3.四川师范大学经济与管理学院,四川 成都 610101)

一、引言

现有研究发现,宏观杠杆率有利于经济增长(Beck et al.,2000;Rioja and Valev,2004;潘敏和袁歌骋,2018)[1][11][25]。企业杠杆率是宏观杠杆率的一个重要微观基础,因此,企业杠杆率是影响中国经济增长的一个重要微观变量。2021年3月,习近平总书记在主持召开中央财经委第九次会议时指出,要把碳达峰、碳中和纳入生态文明建设整体布局,拿出抓铁有痕的劲头,如期实现2030年前碳达峰、2060年前碳中和的目标。在此背景下,减少碳排放已成为未来数十年中国经济发展的重要约束条件,地区碳排放由此成为影响中国经济增长的宏观变量。减少碳排放以实现碳达峰、碳中和,是一场广泛而深刻的经济社会系统性变革。在这场变革中,地区碳排放是否会影响企业杠杆率呢?若会,其作用机制是什么?

前述问题属于碳排放的经济后果和企业杠杆率的影响因素范畴。关于碳排放的经济后果,现有研究发现,碳排放将产生碳风险,即气候变化或化石燃料使用所带来的不利影响(Hoffmann and Busch,2008;周志方等,2017)[7][48]。碳风险与企业债务融资成本之间呈“U”型关系,碳风险对企业债务融资成本的影响具有“区间效应”(周志方等,2017)[48]。企业的碳风险意识与企业低碳创新正相关,碳风险意识强的企业更愿意进行低碳创新(周志方等,2019)[47]。碳风险管理对企业竞争优势具有倒“U”型非线性影响(周志方等,2021)[49]。此外,碳排放诱发政府实施环境规制,而环境规制可能促使企业将资金投向高回报、低门槛和无污染的类金融业务(王书斌和徐盈之,2015)[35]。关于企业杠杆率的影响因素,权衡理论认为,企业的最优杠杆率取决于税盾收益和破产成本的相对大小(胡悦和吴文锋,2019)[17]。加强劳动保护可以降低企业杠杆率(Simintzi et al.,2015)[12],控制财政支出和政府赤字可以更为有效地降低企业杠杆率(周菲等,2019)[46],高铁建设会加大企业杠杆率(代沁雯和徐伟航,2019)[15]。在企业特征方面,企业规模越大,其破产成本越小,从而杠杆率更高(Frank and Goyal,2009)[4]。

总体来看,国内外文献围绕碳排放的经济后果和企业杠杆率的影响因素进行了充分研究。地区碳排放会诱发政府实施环境规制,环境规制会影响企业的融资成本和投资选择等微观金融行为,因此,地区碳排放正日益成为影响企业发展越来越重要的宏观因素。但就地区碳排放与企业杠杆率之间的关系问题,国内外文献鲜有探讨。在国家全力实现碳达峰、碳中和的背景下,厘清这一问题,对引导企业积极节能减排、推进高质量发展有重要的现实意义。为此,本文从长期投资和短期投资两个维度进行理论分析,据此提出研究假说,然后基于2008—2019年中国A股上市企业数据进行实证检验,以研究地区碳排放对企业杠杆率的影响及其机理。

本文可能的创新点在于:第一,有别于现有文献(Hoffmann and Busch,2008;王书斌和徐盈之,2015;周志方等,2019)[7][35][47],本文率先探究了地区碳排放对企业杠杆率的影响及其机理,丰富了碳排放经济后果的相关文献。第二,不同于现有文献(Frank and Goyal,2009;Simintzi et al.,2015;胡悦和吴文锋,2019)[4][12][17],本文从“减碳”规制影响企业投资期限偏好出发,探究地区碳排放对企业杠杆率的影响,为企业杠杆率的影响因素提供了新的证据。第三,理论分析和实证检验均表明,地区碳排放可降低企业杠杆率,而“减碳”规制在实现碳达峰、碳中和的同时,可促使企业节能减排,降低地区碳排放,从而可提高企业杠杆率,促进经济增长。这一结论为坚定推进碳达峰、碳中和战略提供了微观理论支撑。

二、理论分析与研究假说

(一)地区碳排放与企业投资行为

按照投资期限划分,企业投资可分为长期投资和短期投资。地区碳排放诱发政府“减碳”规制,促使企业经营者在长期投资和短期投资之间进行权衡,并改变企业投资行为(汪海凤等,2018;王书斌和徐盈之,2015)[30][35],具体如下:

首先,为应对不确定性而抑制长期投资、增加短期投资。环境规制政策会随着环境问题的变化不断加以修订和调整,从而具有一定不确定性(汪海凤和白雪洁,2018)[31],政府“减碳”规制同样如此。一方面,按照实物期权理论,在不确定条件下,实物资产投资的延迟和等待均具有期权价值,政府“减碳”规制产生的不确定性将提高延迟实物资产投资的期权价值,使企业投资变得更加谨慎(王义中和宋敏,2014)[36],从而抑制不可逆的实物投资,促使企业减少长期投资(Leahy and Whited,1996)[9]。这种不确定性还将增加企业未来现金流的不确定性,使得银行等债权人采取提高利率等措施补偿这种不确定性带来的信用风险,增加企业的债务融资成本(周志方等,2017)[48],降低企业长期投资收益,进而抑制企业长期投资行为。另一方面,企业为预防不确定性会将投资短期化。现有大量研究表明,企业预防不确定性动机越强,则其现金持有水平越高。比如,为预防避税不确定性产生的风险或预防收入不确定性产生的风险,企业会增加现金持有(Hanlon et al.,2017;Riddick and Whited,2009)[5][10]。正如前文分析,政府实施“减碳”规制将产生不确定性。为预防这种不确定性,企业亦将增加现金持有。在金融市场发达的今天,为提高资源利用率,企业会将现金持有转换为流动性强的短期投资。此外,不确定还将加大企业的经营风险,这将导致企业管理者变得更加谨慎,更乐意通过短期融资满足资金流动性需求,提高财务弹性和财务稳健性,企业投资行为也会呈现短期化趋势(汪海凤等,2018)[30]。

其次,为增加利润而减少长期投资、增加短期投资。面对政府的环境规制,企业可能对现有生产工艺和流程进行绿色改造,优化管理流程,提高生产效率,增加单位污染排放物或单位能源的产值,以降低甚至抵消环境规制给其带来的成本增加,从而提高企业利润率(王书斌和徐盈之,2015)[35]。同理,面对政府实施的“减碳”规制,企业同样可能采取这一策略。这一策略在提升企业生产效率的同时,降低了企业进行固定资产等长期投资的需求,进而可能减少长期投资。此外,政府采取严格的环境规制措施限制企业生产经营行为,将导致企业承担更好的遵从成本,政府“减碳”规制亦将增加企业的遵从成本,从而降低企业盈利能力。为提升盈利能力,企业将选择有利于实现短期利润最大化的短期金融资产,从而增加短期投资。同时,企业进行技术投资以达到政府的“减碳”要求,存在前期投入大和周期长等诸多不利影响。为缓解不利影响,企业可能关闭一些高污染生产项目(如高碳排放项目),并将资金配置到高回报、低准入门槛和无污染的短期金融资产等金融业务(王书斌和徐盈之,2015)[35],从而促使企业增加短期投资。

再次,为对冲风险而抑制长期投资。作为环境风险的重要组成部分,碳风险为气候变化或化石燃料使用所带来的不利影响(Hoffmann and Busch,2008;周志方等,2017)[7][48],具体包括管制风险、物理风险和商业风险(周志方等,2017)[48]。这些以“碳”为共同要素的风险是所有企业不得不面临和管理的风险。同时,长期投资所需投入的资金更多且不可逆性更强,因此长期投资的风险更大。在一定期限内企业风险容忍度一定的情况下,企业为管理碳风险,将不得不降低长期投资相关的风险容忍度,减少长期投资。

最后,被迫缩减长期投资。企业的长期投资包括污染项目投资和清洁项目投资。在政府不断强化“减碳”规制的情况下,高碳排放等污染项目投资将面临更多的融资约束(许松涛和万红艳,2011)[42],以致企业不得不被迫缩减这类长期投资。为应对政府“减碳”规制,企业亦会进行清洁项目投资,但这类投资仅为企业长期投资的较小部分(汪海凤等,2018;汪海凤和白雪洁,2018)[30][31]。此外,随着政府“减碳”规制的强化,碳排放等污染排放企业势必付出越来越高的成本(刘锡良和文书洋,2019)[20],出于成本压力,企业将不得不关闭部分产能和生产项目,缩减其长期投资。

(二)企业长短期投资行为与企业杠杆率

地区碳排放诱发政府“减碳”规制,促使企业调整投资期限偏好,减少长期投资、增加短期投资,长期投资和短期投资的变化将影响企业杠杆率。

首先,长期投资可增加企业杠杆率。大量研究表明,企业债务规模和长期投资规模呈正相关关系。中国资本市场发展不足,企业投资中的融资来源大部分为债务融资(梁安琪和武晓芬,2021)[23],债务融资主要依靠银行贷款。因此,从需求侧看,长期投资增加了企业的银行贷款融资需求,从而可能增加企业杠杆率。此外,银行与企业之间存在信息不对称,难以充分获取企业在生产经营过程中的全部信息。作为一种常见的增信措施,资产抵押成为有效减少银行与企业之间信息不对称程度的重要手段(张琦等,2021)[45]。企业进行固定资产购置等长期投资可降低其与银行之间的信息不对称程度,从而提升其银行贷款获取能力,进而提高企业杠杆率。反之,企业减少长期投资,将减少企业银行贷款需求、降低银行贷款获取能力,从而降低企业杠杆率。

其次,短期投资可降低企业杠杆率。按照托宾(Tobin)现金资产需求理论,交易性金融资产等短期投资是现金资产的替代,持有交易性金融资产等短期投资成为企业的财务缓冲器(许罡和朱卫东,2017)[43],可发挥“蓄水池”作用,弥补企业资金短缺(李博阳等,2019)[22],减少企业外部融资需求。短期投资使得企业可在外部融资环境宽松期进行资金储备,当企业需要资金时可以较低成本实现转换,从而有利于缓解企业融资约束(杨筝等,2017)[44]。因此,通过减少外部融资需求、缓解企业融资约束,短期投资可降低企业杠杆率。短期投资也将减少企业抵押资产,降低企业的银行贷款获取能力,从而降低企业杠杆率。总体来看,现金和交易性金融资产等短期投资可降低企业杠杆率(李博阳等,2019)[22]。

(三)研究假说

综上,地区碳排放促使企业改变投资期限偏好,促使企业降低长期投资、增加短期投资,进而降低企业杠杆率。为此,本文提出如下研究假说:

H1:地区碳排放可降低企业杠杆率,随着地区碳排放的增加,企业杠杆率将下降。

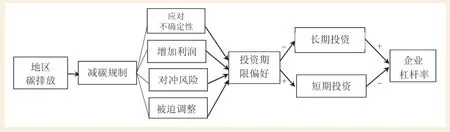

地区碳排放降低企业杠杆率,其作用机制如图1所示。为此,本文就地区碳排放对企业杠杆率的影响机制提出如下研究假说:

图1 地区碳排放对企业杠杆率的影响机制

H2a:地区碳排放具有长期投资抑制效应,通过减少长期投资降低企业杠杆率。

H2b:地区碳排放具有短期投资促进效应,通过增加短期投资降低企业杠杆率。

三、研究设计

(一)样本选择与数据来源

2008年全球金融危机发生后,“去杠杆”成为世界各国(地区)普遍关注的经济金融问题(王国刚,2017)[33]。同年,世界自然基金会发起了“中国低碳城市发展项目”,上海市和河北省保定市成为首批入选试点城市。中国的减碳规制可追溯到2008年前后(武卫政,2009)[40],2009年11月,国务院常务会议决定,到2020年中国单位国内生产总值二氧化碳排放比2005年下降40%~45%。因此,本文选择2008—2019年数据进行实证检验。在企业样本选择方面,本文选择全部A股上市公司作为样本,并对样本做如下处理:(1)剔除所有ST样本和*ST样本;(2)剔除所有金融企业样本;(3)剔除数据缺失样本;(4)剔除息税前利润(EBIT)高于平均资产总额的极端样本;(5)剔除运营资本除以净资产过高或过低(±20倍)的极端样本。经前述处理后,最终得到26141个年度-企业观测值。为消除异常值的影响,对连续变量进行了上下1%的缩尾处理。

在数据来源方面,各地区碳排放数据来自C E A D s(China Emission Accounts and Datasets)数据库。在英国研究理事会、牛顿基金会、中国国家自然科学基金委员会、中国科学院等多家研究机构的共同支持下,来自英美中欧等多国研究机构的学者,共同编纂了中国多尺度碳排放清单(贺茂斌和杨晓维,2021)[16]。本文在获取县级碳排放基础上,计算了地级市碳排放和省级碳排放,县级碳排放数据的最新时间为2017年。本文对2018年和2019年的碳排放进行了线性插值处理,并剔除被插值数据开展了稳健性检验。其他数据来源于国家统计局和Wind数据库。

(二)变量说明和模型设计

1.被解释变量

企业杠杆率(Lev):本文主要基于银行作为债务资金提供者进行理论分析,因此基于银行贷款计算企业杠杆率,银行贷款包括短期借款和长期借款(黎凯和叶建芳,2007)[21]。本文参照宋增基等(2014)[29]的做法,以短期借款余额加长期借款余额再除以总资产作为企业杠杆率的代理变量。同时,除银行贷款外,商业信用也是企业获取债务资金的重要来源。本文以(短期借款余额+长期借款余额+应付票据余额+应付账款余额)/总资产得到rLev进行稳健性检验。

2.关键解释变量

地区碳排放(Carbon):参照姬新龙和杨钊(2021)[18]、梅晓红等(2021)[24]的做法,本文以企业注册地地级市碳排放取自然对数得到Carbon作为关键解释变量。同时,以企业注册地省级碳排放取自然对数得到rCarbon进行稳健性检验。

3.中介变量

长期投资(Capex):参照齐鲁光等(2021)[26]的做法,以(购置固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/总资产得到长期投资Capex。同时,借鉴江春等(2021)[19]的做法,以(购置固定资产、无形资产和其他长期资产支付的现金)/总资产得到rCapex进行稳健性检验。

短期投资(Sfa):参照李博阳等(2019)[22]的做法,以(货币资金+交易性金融资产)/总资产得到短期投资Sfa。同时,以(货币资金+交易性金融资产)/(总资产-现金等价物)得到rSfa进行稳健性检验。

4.控制变量

参照以往文献(代沁雯和徐伟航,2019;胡悦和吴文锋,2019;申广军等,2018)[15][17][27],本文控制了如下企业特征变量:(1)成长性(Grow),为营业收入的年增长率;(2)第一大股东持股比例(First);(3)企业规模(Size),为总资产的自然对数;(4)企业属性(Soe),为虚拟变量,国企为1,否则为0;(5)企业年龄(Age);(6)固定资产占比(Tang);(7)盈利能力(Roa)。公司治理会影响企业杠杆率(王玉泽等,2019;汪强和吴世农,2007)[37][32],本文控制了董事会规模(Bsize)、独立董事占比(Indrate)、两职合一(Dual)和机构持股比例(Istrate)等公司治理相关变量。

基于上述控制变量,参照现有文献,本文构建如下计量模型:

其中,被解释变量Levit为企业i第t年的杠杆率。关键解释变量Carbonit表示企业i的注册地第t年的碳排放,φ为其系数。若φ显著小于零,则地区碳排放可降低企业杠杆率。Xit是控制变量,αi为企业i的个体固定效应,θt表示第t年的年度效应,εit为误差项。

四、实证结果与分析

(一)描述性统计

表1为主要变量描述性统计结果。从结果看,第一,企业杠杆率Lev的均值为0.1431,最大值为0.5658,最小值为0.0000,企业杠杆率具有较大差异。第二,地区碳排放Carbon的均值为3.9139,最小值为1.8978,最大值达5.4235,与区域经济发展不平衡的基本国情相符。第三,企业短期投资Sfa的均值为0.1964,最小值为0.0005,最大值达0.9804,企业短期投资具有较大差异。第四,企业长期投资Capex的均值为0.0496,最小值为-0.6469,表明有的企业当年购置长期资产的支出不及处置长期资产的收入,最大值达0.6418,企业长期投资同样具有较大差异。

表1 主要变量描述性统计结果

(二)基准回归

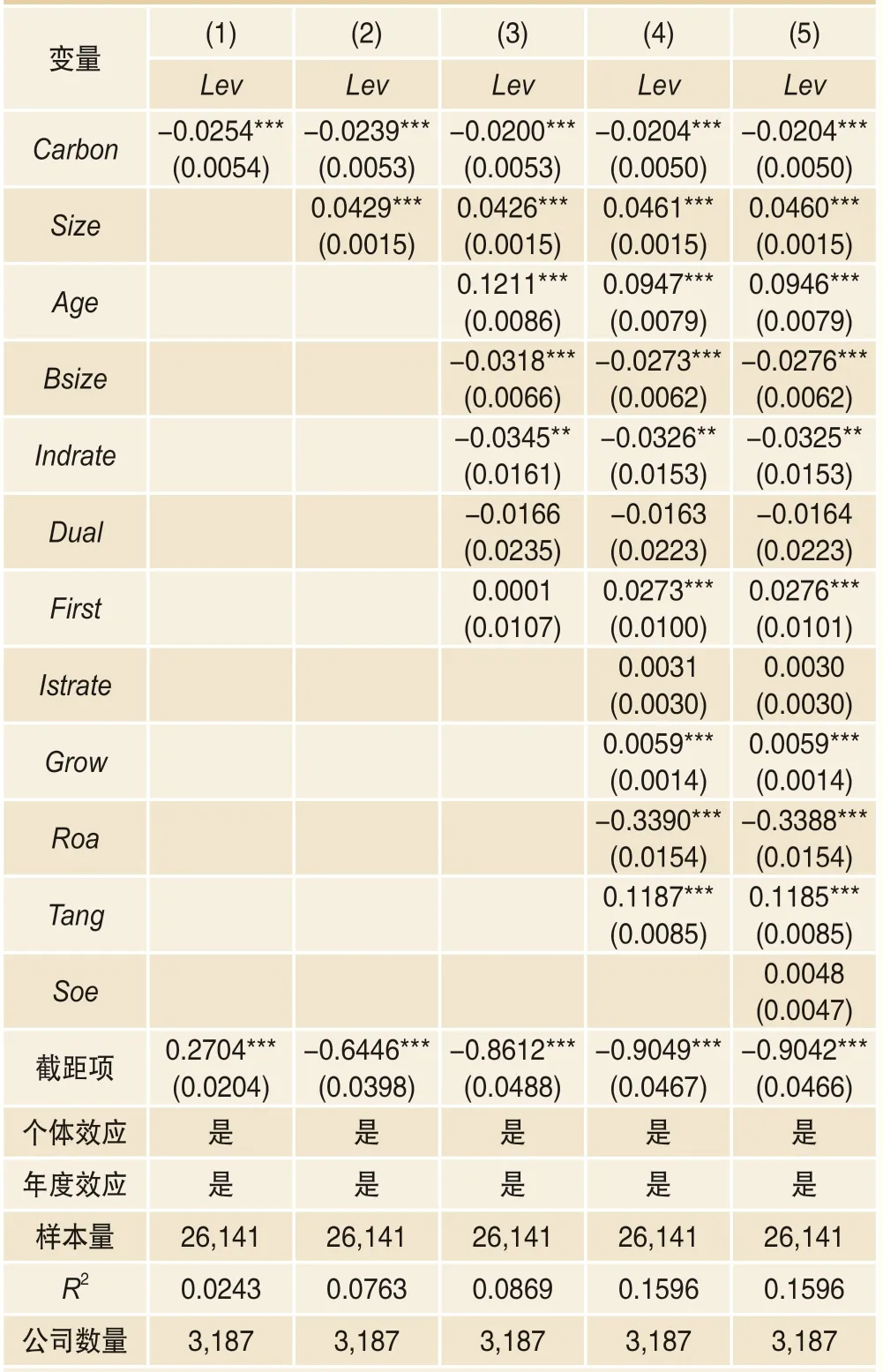

使用个体和时间双重聚类稳健标准误,可以克服自相关和异方差等问题对统计推断的影响(陈小辉和张红伟,2021)[14]。本文采用个体和时间双重聚类稳健标准误,在控制个体和年度固定效应的情况下,逐步增加控制变量估计模型(1),结果见表2。

表2第(1)~(5)列中,关键解释变量Carbon的系数均在1%水平下显著为负,即地区碳排放与企业杠杆率之间为负相关关系,随着地区碳排放的增加,企业杠杆率逐渐下降,因此,研究假说H1成立。关键解释变量Carbon为地区碳排放的自然对数,因此,按表2第(5)列计算,地区碳排放每降低1个百分点,企业杠杆率提升2.04个百分点。

表2 模型(1)的估计结果

控制变量方面,从第(5)列看:第一,企业规模(Size)的系数在1%水平下显著为正,与代沁雯和徐伟航(2019)[15]的估计一致,原因在于大企业抗风险能力更强,银行更青睐大企业,从而增加了企业杠杆率。第二,企业年龄(Age)的系数在1%水平下显著为正,可能的原因在于相较成立时间较短的企业,年龄较大的企业风险较小,金融机构更愿意提供信贷资金。第三,成长性(Grow)的系数在1%水平下显著为正,可能的原因在于成长性越高,越需资金投入,在内部融资难以满足的情况下,企业不得不进行债务融资,从而加大了企业杠杆率。第四,企业盈利能力(Roa)的系数在1%水平下显著为负,原因在于盈利能力越强,企业可用的内源融资越多,对债务融资的需求越小,进而其杠杆率越低(胡悦和吴文锋,2019)[17]。第五,固定资产占比(Tang)的系数在1%水平下显著为正。原因在于,与无形资产相比,固定资产的价值更容易计量、更方便变现。因此,固定资产比重越高,企业的抵押品质量越好,与银行之间的信息不对称程度越小,越容易获得银行等金融机构的资金,因而杠杆率就越大(Harris and Raviv,1990;胡悦和吴文锋,2019)[6][17]。

(三)稳健性检验

表2第(1)~(5)列中,关键解释变量的系数均在1%水平下显著,本身是一种稳健性检验。在此,本文还通过内生性处理、变更被解释变量、替换关键解释变量、控制行业和区域效应、控制产业结构和行业平均杠杆率、控制时间趋势、考虑高污染行业企业和剔除被插值数据等进行进一步稳健性检验。

1.内生性处理

理论分析和实证检验均表明,地区碳排放会影响企业杠杆率。作为微观变量,企业杠杆率很难影响地区碳排放。因此,双向因果关系很难成立。但仍可能因地区碳排放存在测量误差或因不可观测因素等产生内生性问题。此外,控制变量也可能存在内生性。对于控制变量的内生性问题,本文将所有控制变量滞后一期,采用FE重新估计模型(1),得到表3第(1)列。对于关键解释变量的内生性问题,本文采用工具变量法(IV)进行处理。

(1)工具变量

借鉴Kim et al.(2015)[8]、陈小辉和张红伟(2021)[14]的做法,本文以同年度其他地区碳排放均值的自然对数(ivCarbon)作为工具变量。一方面,其他地区碳排放较难影响本地区企业的杠杆率,ivCarbon满足“外生性”要求;另一方面,测量误差和不可观测因素对各地区碳排放均有影响,因此其他地区碳排放与本地区碳排放具有相关性,ivCarbon满足“相关性”要求。采用工具变量法(IV)估计模型(1),弱工具变量检验的Cragg-DonaldF统计量值为11000,大于10%偏误下的临界值16.38,即拒绝弱工具变量的假设,ivCarbon为有效工具变量。

(2)IV估计

以ivCarbon作为工具变量,采用IV重新估计模型(1),结果见表3第(2)列。将所有控制变量滞后一期,采用IV重新估计模型(1),结果见表3第(3)列。从表3第(1)~(3)列看,关键解释变量的系数均在1%或5%水平下显著为负,即地区碳排放与企业杠杆率之间为负相关关系。因此,在排除内生性的情况下,研究假说H1成立的结论是稳健的。

表3 模型(1)的内生性处理

2.替换被解释变量

以rLev为被解释变量,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果见表4 Panel A 第(1)列。可以看出,研究假说H1成立的结论是稳健的。

3.变更关键解释变量

以省级碳排放的自然对数rCarbon作为关键解释变量,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果见表4 Panel A第(2)列。可以看出,研究假说H1成立的结论是稳健的。

4.控制行业和区域效应

高碳行业企业、技术较为落后的企业等往往集聚在高碳地区。碳排放较高地区的企业可能本身就属于高碳企业或技术落后企业,而高碳企业是被限制发展的,技术落后企业则因自身发展潜力较小,投融资规模自然较小,因而两类企业的杠杆率自然较低。因此,企业杠杆率还受到地区和行业因素的影响。代沁雯和徐伟航(2019)[15]、胡悦和吴文锋(2019)[17]在研究企业杠杆率时仅控制了行业和时间效应。本文在控制时间、行业和地区效应情况下,重新估计模型(1),结果见表4 Panel A第(3)列。可以看出,研究假说H1成立的结论是稳健的。

表4 模型(1)的其他稳健性检验

5.控制产业结构和行业平均杠杆率

钢铁、水泥、石化和电解铝等高碳行业密集的地区碳排放较高,而高碳行业本身是被限制发展的行业,其杠杆率较低。因此,地区产业结构也会影响碳排放和杠杆率。本文在控制行业、区域和时间效应的基础上,进一步控制行业平均杠杆率(IndLev)和地区第二产业比重(Srate),重新估计模型(1),结果见表4 Panel A第(4)列。可以看出,研究假说H1成立的结论是稳健的。

6.控制时间趋势

高碳地区往往聚集了钢铁、水泥、石化和电解铝等高碳行业。这些行业本身存在产能过剩等问题,在近年“去产能”等政策影响下,投资规模在缩小。这些行业企业杠杆率的变化可能是受“去产能”政策的影响。“去产能”政策实施是一个持续过程,以致企业杠杆率的变化表现出时间趋势。为此,本文在控制连续变量t、地区和行业效应的情况下,重新估计模型(1),结果见表4 Panel B第(1)列。可以看出,研究假说H1成立的结论是稳健的。

7.考虑高污染行业企业

石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,非金属矿物制品业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,电力热力的生产和供应业等六大高污染行业存在产能过剩等问题,在近年“去产能”等政策影响下,这些行业的投资规模在缩小。因此,企业杠杆率的变化可能为“去产能”和行业差异所致,而非地区碳排放所为。本文剔除这六大行业企业,重新估计模型(1),结果见表4 Panel B第(2)列。采用变系数模型重新估计模型(1),结果见表4 Panel B第(3)列。从表4 Panel B第(2)(3)列看,研究假说H1成立的结论是稳健的。

8.剔除被插值数据

剔除2018和2019年数据,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果见表4 Panel B第(4)列。可以看出,研究假说H1成立的结论是稳健的。

综上,在排除内生性、变更被解释变量、替换关键解释变量、控制行业和区域效应、控制产业结构和行业平均杠杆率、控制时间趋势、考虑高污染行业企业和剔除被插值数据的情况下,研究假说H1成立的结论是稳健的。

五、机制检验

理论分析表明,地区碳排放通过抑制企业长期投资、强化企业短期投资,降低企业杠杆率。本文借鉴温忠麟等(2004)[39]、温忠麟和叶宝娟(2014)[38]提出的检验程序,设定以下模型进行机制检验:

其中,mit为中介变量,即长期投资(Capex)和短期投资(Sfa)。检验程序为:第一,在不加入中介变量情况下,进行模型(2)估计,如果地区碳排放Carbonit的系数φ显著,表明地区碳排放对企业杠杆率具有总效应,继续后续分析,否则为遮蔽效应。第二,对模型(3)进行回归,判断地区碳排放对中介变量的影响。第三,在加入中介变量后进行模型(4)估计,如果模型(3)中Carbonit的系数κ、模型(4)中mit的系数ω均显著,则表明中介效应存在,此时若模型(4)中的φ显著,则说明mit起到了部分中介效应,否则,说明mit起到了完全中介效应。第四,若系数κ、ω仅有一个显著,尚需通过Sobel 检验中介效应。

参照现有文献,以长期投资(Capex)为被解释变量时,本文控制了企业规模、现金持有量、资产周转率、成长性、固定资产占比、企业年龄、盈利能力、董事会规模和独立董事占比。以短期投资(Sfa)为被解释变量时,本文控制了企业规模、成长性、盈利能力、经营现金流、固定资产占比、企业托宾Q、独立董事占比和两职合一等变量。为缓解内生性,所有控制变量滞后一期。

(一)长期投资抑制效应

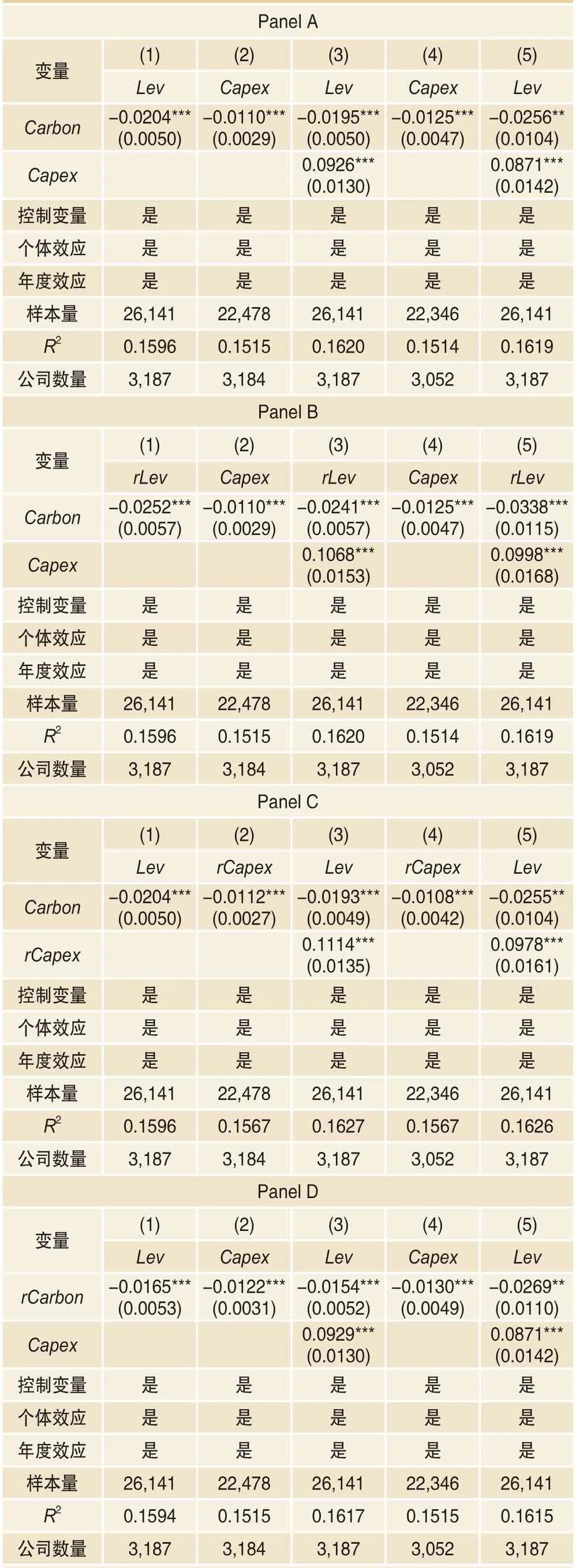

以长期投资(Capex)为中介变量,采用FE估计模型(2)~(4),结果见表5 Panel A第(1)~(3)列。第(1)列地区碳排放的系数在1%水平下显著,表明地区碳排放对企业杠杆率的总效应存在。第(2)列地区碳排放的系数在1%水平下显著,并且第(3)列中长期投资Capex的系数在1%水平下显著,表明中介效应存在。第(3)列地区碳排放的系数在1%水平下显著,表明Capex起到了部分中介效应。综合第(2)(3)列看,地区碳排放抑制了企业长期投资,进而降低了企业杠杆率。因此,长期投资抑制效应存在,研究假说H2a成立。

表5 长期投资抑制效应的检验结果

企业长期投资(Capex)作为微观变量,很难影响地区碳排放这一宏观变量,双向因果关系很难成立,但仍可能因测量误差或不可观测因素等产生内生性问题。为此,本文借鉴Kim et al.(2015)[8]、陈小辉和张红伟(2021)[14]的做法,以同年度其他地区碳排放均值的自然对数(ivCarbon)作为工具变量,采用IV重新估计模型(3),结果见表5 Panel A第(4)列。同时,企业杠杆率表征企业的资本结构,可在一定程度上反映企业的财务风险,对企业风险承担有着重要影响(肖崎和廖鸿燕,2020)[41]。企业风险承担是表征企业投资决策时风险偏好的重要变量,风险承担水平越高,企业越倾向于选择风险性投资项目(陈小辉和张红伟,2021)[14],企业长期投资为风险性投资项目。因而,企业风险承担会影响企业的长期投资决策(陈东等,2021)[13]。因此,企业杠杆率与企业长期投资之间可形成双向因果关系,以致企业长期投资具有内生性。为此,本文借鉴Kim et al.(2015)[8]、陈小辉和张红伟(2021)[14]的做法,以同年度其他企业长期投资的均值(ivCapex)作为工具变量,连同ivCarbon,采用IV重新估计模型(4),结果见表5 Panel A第(5)列。从表5 Panel A第(4)(5)列看,在排除内生性的情况下,长期投资抑制效应存在,研究假说H2a成立的结论是稳健的。

将被解释变量替换为r L e v,采用F E 重新估计模型(2)~(4),并以IV重新估计模型(3)和(4),结果见表5 Panel B。将中介变量替换为rCapex,遵循同样顺序重新估计模型(2)~(4),结果见表5 Panel C。将关键解释变量替换为rCarbon,遵循前述逻辑重新估计模型(2)~(4),结果见表5 Panel D。从Panel B、Panel C和Panel D看,长期投资抑制效应存在,研究假说H2a成立的结论是稳健的。

(二)短期投资促进效应

以短期投资(S f a)为中介变量,采用F E 估计模型(2)~(4),结果见表6 Panel A第(1)~(3)列。从表6 Panel A看,短期投资(Sfa)起到了部分中介作用。综合第(2)(3)列看,地区碳排放增加了企业短期投资,进而降低了企业杠杆率。因此,短期投资促进效应存在,研究假说H2b成立。

表6 短期投资促进效应的检验结果

为缓解测量误差或不可观测因素等产生的内生性,本文借鉴Kim et al.(2015)[8]、陈小辉和张红伟(2021)[14]的做法,以同年度其他地区碳排放均值的自然对数(ivCarbon)作为工具变量,采用IV重新估计模型(3),结果见表6 Panel A第(4)列。此外,当企业投资为短期投资时,稳健性的短期投资会使得企业利润增加,从而提升所有者权益,降低杠杆率(肖崎和廖鸿燕,2020)[41]。因此,企业短期投资与企业杠杆率之间形成双向因果关系,以致短期投资Sfa具有内生性。为此,本文借鉴Kim et al.(2015)[8]、陈小辉和张红伟(2021)[14]的做法,以同年度其他企业短期投资的均值(ivSfa)作为工具变量,连同ivCarbon,采用IV重新估计模型(4),结果见表6 Panel A第(5)列。从表6 PanelA第(4)(5)列看,在排除内生性的情况下,短期投资促进效应存在,研究假说H2b成立的结论是稳健的。

遵循长期投资抑制效应同样的顺序,重新估计模型(2)~(4),结果见表6 Panel B、Panel C和Panel D。从Panel B、Panel C和Panel D看,在替换被解释变量、中介变量和关键解释变量,同时排除内生性的情况下,短期投资促进效应存在,研究假说H2b成立的结论是稳健的。

综上,地区碳排放具有长期投资抑制效应和短期投资促进效应,通过降低长期投资、增加短期投资降低企业杠杆率。在替换被解释变量、中介变量和关键解释变量,同时排除内生性的情况下,结论依然成立。因此,研究假说H2a、H2b成立且稳健。

六、异质性分析

(一)企业规模异质性

企业规模差异对企业行为具有鲜明影响。大型企业在面临环境规制时,其遵从压力相对更大,而且由于规制遵从成本存在规模经济效应,以致大型企业更愿意投入成本进行污染治理和技术研发(汪海凤等,2018)[30],因此,地区碳排放对大型企业的长期投资抑制作用相对较小。同时,大企业抗风险能力更强,更受银行青睐,受到的融资约束更小(舒长江等,2020)[28],其资金获取能力更强,因此,大型企业可以进行相对更少的短期投资。理论分析和实证检验均表明,地区碳排放通过企业减少长期投资、增加短期投资,从而降低杠杆率。在大型企业长期投资抑制作用相对较小、增加短期投资相对较低的情况下,地区碳排放对大型企业杠杆率的降低作用将可能小于对中小型企业的作用。

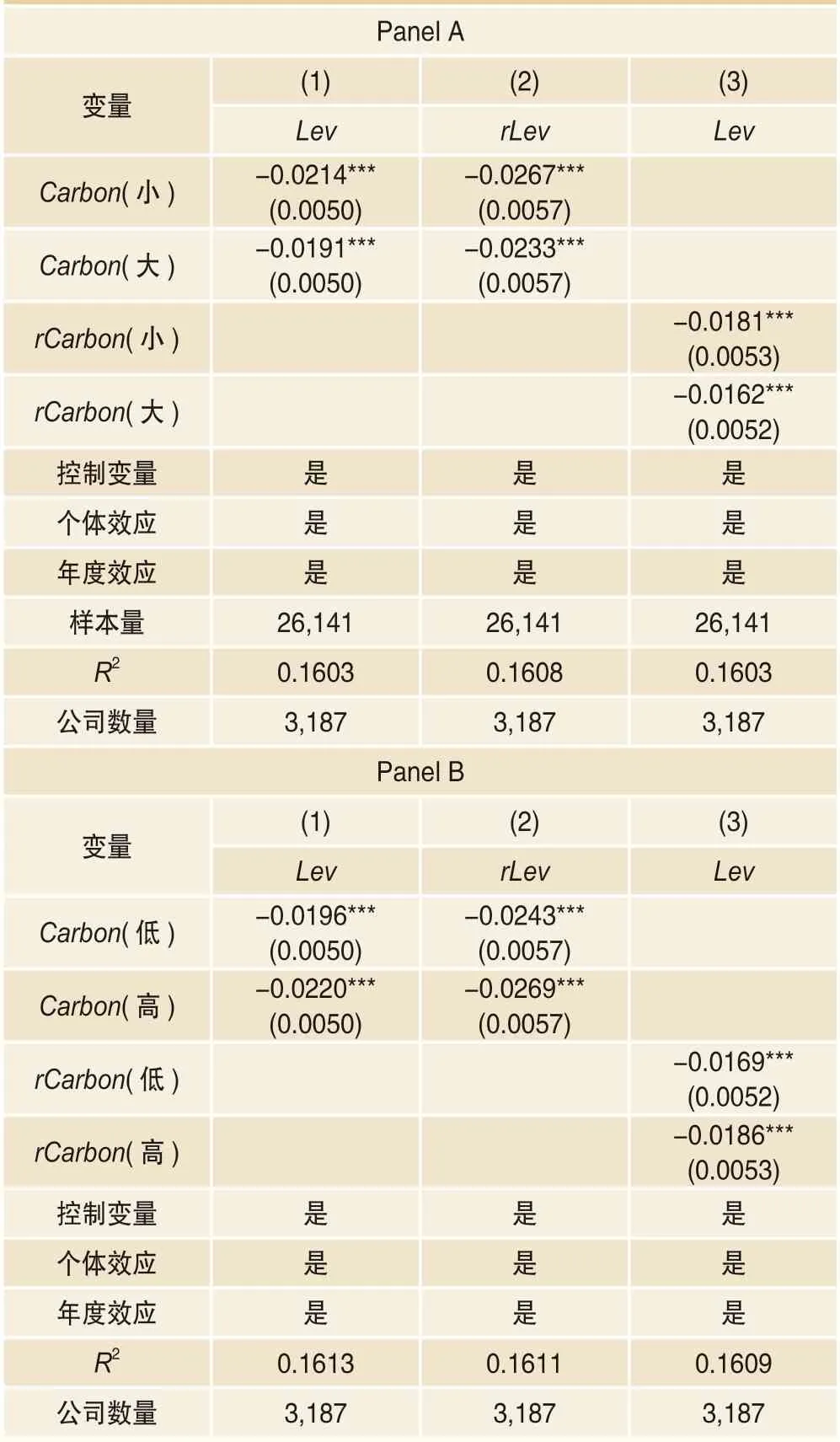

借鉴Chris and Sushil(2018)[2]以年度中位数为界进行类型划分的做法,本文将各年度企业资产规模在中位数以上的企业划分为大型企业,反之为中小型企业。然后以Lev为被解释变量,Carbon为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表7 Panel A第(1)列;将被解释变量替换为rLev,采用变系数个体固定效应模型估计模型(1),结果见表7 Panel A第(2)列;将关键解释变量更换为rCarbon,重新估计模型(1),结果见表7 Panel A第(3)列。从表7 Panel A看:第一,无论是中小型企业还是大型企业,地区碳排放Carbon的系数均在1%水平下显著为负,地区碳排放均可降低其企业杠杆率;第二,中小型企业的关键解释变量系数的绝对值大于大型企业,地区碳排放降低企业杠杆率在中小型企业中更为明显。实证结果证实了本文推测,地区碳排放降低企业杠杆率的作用具有规模异质性,对中小型企业的作用大于对大型企业的作用。

表7 异质性估计结果

(二)投资机会异质性

托宾理论认为,企业是否应当继续进行项目投资取决于边际托宾Q值。边际托宾Q值大于零,则企业可继续进行净现值为正的项目投资,直至边际托宾Q为零。现有研究也表明,企业托宾Q值与企业投资正相关(王劲松和李淼,2012)[34],企业托宾Q表示企业价值决定的投资机会(Coles et al.,2006)[3]。在其他条件不变的情况下,企业价值越大,其托宾Q值越高,则企业价值决定的投资机会就越大,企业越倾向于扩大项目投资。但是,当企业面临政府“减碳”规制产生的不确定性时,企业投资机会越大,则企业放弃投资的空间就越大,从而对杠杆率的抑制作用就越明显。因此,本文推测投资机会大的企业,地区碳排放对其杠杆率的抑制作用将更为明显。

同样借鉴Chris and Sushil(2018)[2]以年度中位数为界进行类型划分的做法,本文将各年度企业托宾Q值在中位数以上的企业划分为高投资机会企业,反之为低投资机会企业。然后以Lev为被解释变量,Carbon为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表7 Panel B第(1)列;将被解释变量替换为rLev,采用变系数个体固定效应模型估计模型(1),结果见表7 Panel B第(2)列;将关键解释变量更换为rCarbon,重新估计模(1),结果见表7 Panel B第(3)列。从表7 Panel B看:第一,无论是高投资机会企业还是低投资机会企业,地区碳排放Carbon的系数均在1%水平下显著为负,地区碳排放均可降低其企业杠杆率;第二,高投资机会企业的关键解释变量系数的绝对值大于低投资机会企业,地区碳排放降低企业杠杆率在高投资机会企业中更为明显。实证结果证实了本文推测,地区碳排放对企业杠杆率的作用具有投资机会异质性,对高投资机会企业的作用大于对低投资机会企业的作用。

七、结论与启示

本文基于政府“减碳”规制将改变企业投资期限偏好这一基本视角,从企业长期投资和短期投资两个维度,研究地区碳排放对企业杠杆率的影响及其机理。研究结果表明:第一,地区碳排放可降低企业杠杆率;第二,地区碳排放影响企业杠杆率的机制在于碳排放诱发政府“减碳”规制的不确定性,为应对不确定性、增加利润和对冲风险,企业将减少长期投资而增加短期投资,长期投资的减少和短期投资的增加均会降低企业杠杆率;第三,地区碳排放降低企业杠杆率的作用具有企业规模异质性和投资机会异质性,对大型企业杠杆率的降低作用小于对中小型企业的作用,对高投资机会企业的作用大于对低投资机会企业的作用。

基于前述研究结论,本文启示如下:第一,地区碳排放可降低企业杠杆率。在实现碳达峰、碳中和过程中,政府“减碳”规制可促使企业节能减排,降低地区碳排放,从而提高企业杠杆率,提升宏观杠杆率,促进经济增长。因此,实现碳达峰、碳中和促进经济增长具有良好的微观基础。第二,地区碳排放之所以降低企业杠杆率,减少企业长期投资是一个重要原因。企业长期投资可促进企业发展,是促进宏观经济增长的重要微观基础。在实现碳达峰、碳中和过程中,政府“减碳”规制可促使企业减少碳排放,弱化企业受到的减碳规制制约,从而促进企业增加长期投资。因此,地方政府在进行“减碳”规制时,为进一步促进经济增长,可配以鼓励企业长期投资的政策,如设立碳达峰、碳中和固定资产投资专项奖励基金,碳达峰、碳中和政府引导基金,力求获取“倍增”效应。第三,地区碳排放降低企业杠杆率具有企业规模异质性,对中小型企业的作用更大。因此,在实现碳达峰、碳中和过程中,政府“减碳”规制通过减少企业碳排放,更能促使中小企业增加长期投资,从而促进中小企业发展。鉴于中小企业在中国经济发展中的核心基础作用,地方政府在实施“减碳”规制时,还可针对中小企业出台差异化的鼓励政策,比如设立碳达峰、碳中和中小企业投资基金,对中小企业的长期投资进行领投或跟投,以进一步促进中小企业发展。 ■