涉农贷款配置效率、外部影响因素与农户收入

——以泛长三角地区为例

2021-12-25栾敬东秦江城

陈 澳,栾敬东,秦江城

(安徽农业大学经济管理学院,安徽 合肥 230036)

泛长三角地区包括上海、江苏、浙江、安徽、福建、江西、山东等“六省一市”,该区域地理优势显著、人文底蕴深厚、产业集聚明显,在农村金融服务领域一直走在全国前列。2021年,中央一号文件指出:要大力开展农户小额信用贷款、农机具和大棚设施抵押贷款业务,鼓励开发专属金融产品用以支持新型农业经营主体和农村新产业新业态[1]。涉农贷款作为农村普惠金融领域的重要支农渠道和组成部分,近年来的投放规模不断加大,已从2007年的6.12万亿元增长至2020年的38.95万亿元[2],为深入推进乡村振兴战略提供了有力的资金支持。同时,随着城市化与工业化进程的不断加快,城乡非均衡发展逐渐扩大。金融资源作为社会经济发展的活力源泉,其在空间布局上的均衡配置有助于解决城乡非均衡发展的问题。鉴于此,研究泛长三角地区涉农贷款配置效率、外部影响因素,及其对农户收入的影响,具有一定的实践意义。

一、文献综述与问题的提出

我国的涉农贷款通常是指由金融机构发放,用于支持农业提质增效、农村宜居宜业、农民增产创收的信贷资金。根据2007年中国银行业监督管理委员会发布的《涉农贷款专项统计制度》,涉农贷款的统计范围一般包含农户贷款、农村企业及各类组织贷款、城市企业及各类组织涉农贷款等3个类别。而在国外金融领域,学界一般不会专门界定涉农贷款一词,其涉农贷款一般指广义上的农业贷款或各类中小企业信贷。随着金融在解决“三农”问题上作用的日益凸显,学界对农村金融资源配置效率、涉农贷款配置效率的影响因素,以及涉农贷款对农户收入的影响等日益重视,并展开了广泛、深入的研究。

1.农村金融资源配置效率。国外学界关于农村金融资源配置效率的研究已形成较为成熟的理论体系。如Robinson和Merton等分别基于金融市场和商品市场的视角研究农村金融服务效率,发现金融功能比金融机构更稳定,金融功能可以反映金融服务效率的高低[3-4]。同时,随着前沿分析法的提出,国外学界侧重于对资金配置效率进行测度。如Coelli以发展中国家为例,通过建立时间序列对政府主导下的农业信贷配置效率展开研究,发现政府干预短期内有助于提高涉农贷款配置效率,长期则会扰乱农村金融市场秩序[5];Bassem和Wijesiri等分别基于不同地区的小额金融机构调研数据,采用DEA法测算贷款效率,发现小额金融机构的经营规模与贷款效率呈倒U型关系,指出小额金融机构要保持适度规模运营[6-7]。国内学界一般是基于普惠金融的研究视角,以涉农信贷为研究对象来测算资金配置效率。如朱喜等基于1981—2004年的时间序列数据建立VEC模型,研究发现我国的涉农信贷在相当长的一段时间内处于效率匮乏状态,与农村投资、农户收入均不存在关联性[8];费凯怡采用DEA-Malmquist指数法,对江苏省各地级市农业银行涉农贷款效率进行测算,并作了横向、纵向对比分析,发现农业银行江苏省分行的涉农贷款配置效率在各地级市之间差异较大,苏南、苏中地区对金融资源的利用能力远高于苏北地区[9];贾娟琪、张玉苗和周梅等采用DEA-Tobit模型对不同区域的涉农贷款配置效率进行研究,分析提出要因地制宜、因产业制宜地制定本土涉农信贷政策[10-12]。

2.涉农贷款配置效率的影响因素。学界关于涉农贷款配置效率影响因素的研究主要从不同行业、整体配置情况、区域发展差异等方面展开。如张兵等研究江苏省农村信贷资金配置效率,分析指出信贷市场利率、生产资料价格指数、消费价格指数、农村金融发展水平和农业资金利用率是影响农村信贷资金配置效率的5个主要因素[13];李明研究我国农业信贷资金配置效率,分析指出城乡二元结构是农业信贷资金配置效率增长最重要的制约因素,且政府干预程度和信贷自身规模也是其重要的影响因素[14];贾娟琪、周梅和梁夏等分别对甘肃、山东、河南等地的涉农贷款配置效率及影响因素进行分析,发现产业结构和财政支持力度是涉农贷款配置效率的主要影响因素[10,12,15]。

3.涉农贷款对农户收入的影响。国外学界关于涉农贷款与农户收入关系的研究主要从宏观层面的金融地域差异、微观层面的金融主体运行等方面展开。如Burgess和Hartarska等分别基于印度农村地区和美国各州的面板数据,分析发现农业贷款的增加对提升农村居民收入具有显著的促进作用[16-17];Maitra等通过在印度西孟加拉邦开展传统小额信贷追踪实验,发现小额信贷本身无法提高农户收入,提出设计一种信用代理人机制来定向审查贷款人资质,通过剔除贷款人中的非生产者来提高贷款利用率[18]。国内学界主要从贷款配置、贷款结构、贷款规模等方面研究涉农贷款对农户收入的影响。如张敬石、顾园明和沈倩岭等基于分省面板数据建立回归模型,研究发现涉农贷款对农户收入具有正向影响,且能够缩小农村内部收入差距,但总体显著性不强,尤其是东、中、西部省域的差异较大[19-21];邓坤进行金融扶贫惠农效率评估,研究发现仅农村企业及各类组织贷款对农户收入具有正向作用,其他类别涉农贷款均对农户收入具有负向影响[22];夏遨基于湘西地区的实证分析,发现该地区现阶段的涉农贷款供给规模不足,且结构单一,无法提高当地农户的人均可支配收入[23]。

综上,学界关于涉农贷款配置效率的研究主要采用DEA模型这类非参数分析方法进行分析,多数结论均表明涉农贷款在配置上存在效率不足的问题;关于涉农贷款的收入效应的研究则主要采用时间序列数据进行分析,未考虑个体固定效应的影响,存在研究的片面性。同时,既有研究较少基于宏观视角选择具体连片区域开展实证分析,建议不具有针对性,尤其是对泛长三角这一我国经济规模最大区域的研究更少。鉴于此,本研究以泛长三角地区“六省一市”的涉农贷款配置效率为研究对象,采用超效率DEA-Malmquist指数法分别从静态和动态的角度对涉农贷款配置效率展开讨论,采用Tobit面板模型对涉农贷款配置效率的外部影响因素进行量化分析,以及进一步构建生产函数固定效应模型分析涉农贷款对农户收入的影响,并据此提出相应的解决措施,旨在为涉农金融机构科学分配信贷资源以及农村地区有效提升信贷利用率提供借鉴。

二、泛长三角地区的涉农贷款配置效率

(一)研究方法

1.超效率DEA模型。数据包络分析(Data Envelopment Analysis,DEA)作为主流效率分析模型,运用非参数方法对多投入、多产出视角下的决策单元进行有效性评估,无需考虑前置假设与具体函数形式,在避免主观性、简化算法、降低误差上具有优势,其主要包含CCR、BCC两类模型。任何决策单元均存在有效和无效两个类别,无效决策单元可根据效率值高低进行区分,而有效决策单元的效率值均为1,无法进行进一步比较。因此,Andersen等提出了基于CCR模型的超效率DEA模型,通过重新定义新的效率边界,将原本处在有效状态的决策单元个数放在新的生产前沿面上,进行重新排序,从而合理区别出效率值的高低[24]。其基本模型如下:

(1)

其中,xij表示第j个决策单元在第i个输入上的投入量(i=1,2,…,m;j=1,2,…,n)。yrj表示第j个决策单元在第r个输出上的产出量(r=1,2,…,s);Xi0和Yr0分别表示选定决策单元的投入向量与产出向量;θ表示决策单元的超效率评价指数;λj表示各决策单元的权重系数。

2.Malmquist指数法。Malmquist指数是由经济学家Malmquist初创[25]。随着Färe等将其与DEA理论结合使用[26],Malmquist指数分解模型被大幅度运用于对效率的动态分析上,通过对面板数据的分析,逐条记录从t期到t+1期的技术效率变化、技术进步和全要素生产率。其基本表达公式为:

(2)

(3)

其中,技术效率变化指数还可以分解为纯技术效率(Pure Technical Efficiency,PTE)指数和规模效率(Scale Efficiency,SE)指数,其基本表达公式为:

TEC=PTE×SE

(4)

(二)指标选取与数据来源

为准确测算泛长三角地区涉农贷款配置效率,应建立一套合理的涉农贷款投入产出指标体系。本研究结合指标选取的代表性、领域覆盖的全面性、数据的可获得性等,参考贺雅婷和高国运等的研究[27-28],分别选取了农业贷款、农村贷款、农户贷款、涉农贷款规模、个人涉农贷款、企业及各类组织涉农贷款等6项投入指标,以及农林牧渔业增加值、农村消费支出、农村人均可支配收入等3项产出指标,构建了涉农贷款投入产出指标体系。本研究的数据主要来源于人民银行各地区分行的年度金融运行报告与各省市的年度统计年鉴。

(三)结果分析

1.静态研究结果。将数据导入DEAP 2.1软件测算,发现BCC模型中存在较多的有效决策单元数目,无法求出相对评价效率值。考虑到本研究是在一定投入规模内测算涉农贷款配置效率,可以选用规模报酬不变的超效率CCR模型。通过Max-DEA 6.6软件测算出泛长三角地区涉农贷款配置的超效率值(表1)。

表1 2010—2019年泛长三角地区涉农贷款配置的超效率值Table 1 Super-efficiency value of agricultural loans′ allocation in the Pan-Yangtze River Delta from 2010 to 2019

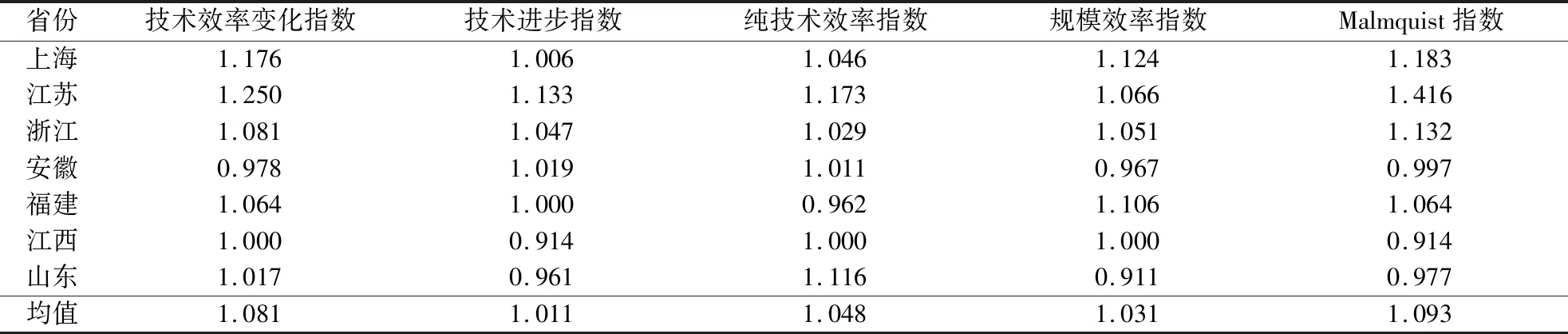

由表1可知,2010—2019年,泛长三角地区涉农贷款配置效率整体处于有效状态,仅2010年的均值小于1,表明泛长三角地区的农村金融资源得到了有效配置。就具体省份在研究期间的总体效率来看,上海和江苏的涉农贷款配置效率在均值上分别达到1.586和1.435,高出了泛长三角地区1.162的均值水平,整体高于其他地区,处于绝对领先位置;浙江排名紧随其后,其涉农贷款配置效率在研究期间的波动幅度不大,长期处于有效配置的状态;福建和山东的涉农贷款配置效率在均值上相差不大,整体处在同一水平;安徽在2010—2014年的涉农贷款配置效率值整体小于1,在很大程度上拉低了其总体效率,但近年来其加速融入长三角一体化发展,持续扩大乡村普惠金融覆盖面,涉农贷款配置效率在后期有了明显提升;江西的涉农贷款配置效率值仅在2016年和2019年超出1的有效标准,其他时期均低于1,后期在提升涉农贷款配置效率上仍有较大的发展空间。

与此同时,采用英达就地热再生工艺无需铣刨浪费掉全部沥青上面层材料,节约大量的新沥青混合料,施工完成后表观效果以及工程质量却与新铺没有差别,甚至优于新铺;同时也相应地减少了材料的往返运输次数等,减少了施工对交通的影响及施工交通安全风险等。本项目经过核算,共节约材料费用53.4%,沥青节约50%。

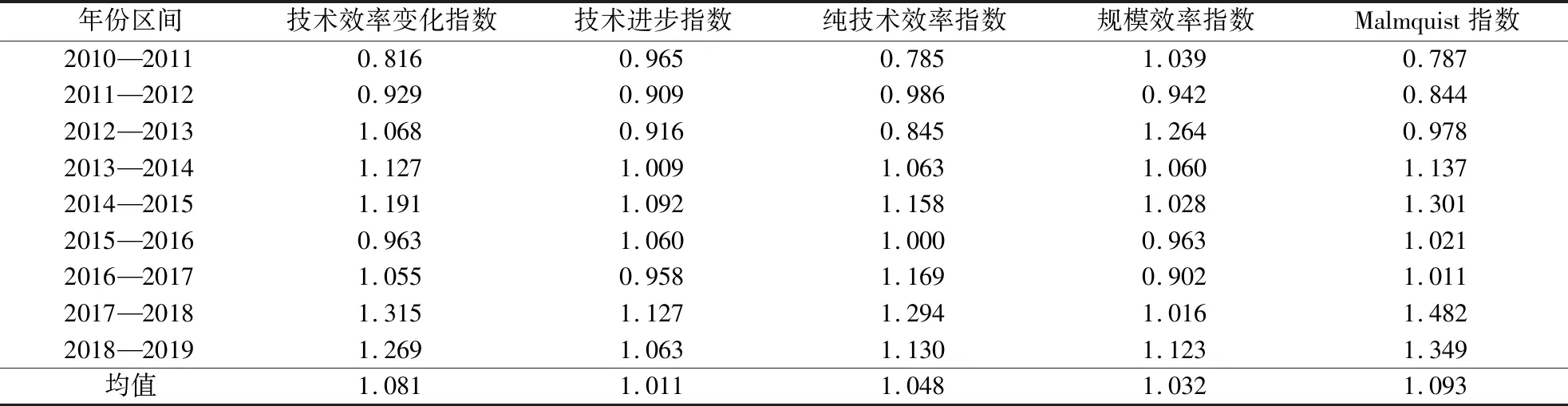

2.动态研究结果。上文的超效率CCR模型分析是基于截面数据计算出各年份的静态效率值,只能用来说明决策单元的有效性。为更加具体地反映出不同年份各地区涉农贷款配置效率的变化情况,找出导致其有效或无效的深层原因,本研究进一步引入Malmquist指数,将得到的各项效率值分解,分别在地域和时间维度上进行横向比较和纵向比较,具体结果详见表2和表3。

表2 泛长三角地区的Malmquist指数及其分解结果(横向比较)Table 2 Malmquist index and its decomposition results in the Pan-Yangtze River Delta (horizontal comparison)

表3 2010—2019年泛长三角地区的Malmquist指数及其分解结果(纵向比较)Table 3 Malmquist index and its decomposition results in the Pan-Yangtze River Delta from 2010 to 2019 (longitudinal comparison)

(1)地域方面。由表2可知,泛长三角地区各省市的Malmquist指数普遍较高,涉农贷款配置效率的平均增长率达到9.3%,技术效率变化指数、技术进步指数、纯技术效率指数和规模效率指数基本高于1的有效值,对涉农金融机构全要素生产率的提高具有显著的助推作用。其中,上海、江苏、浙江的涉农贷款配置效率的增长率均在10%以上,其技术效率变化指数、技术进步指数均有不同幅度的增长,表明该地区近年来在提升普惠金融发展质效、加大乡村振兴金融投入、健全农村金融体制等方面取得了显著成效。同时,涉农贷款配置效率值较低的省份与较高的省份之间的差距仍然较大,如江西的涉农贷款配置效率从数值上看仅是江苏的64.5%,表明该省份的农村金融市场尚未被开发,金融资源配置水平较低。

(2)时间方面。由表3可知,泛长三角地区涉农贷款配置效率整体呈增长趋势,各年份之间波动较大,Malmquist指数与技术效率变化指数的变化趋势基本一致,表明涉农贷款配置效率主要受技术效率影响。这主要是缘于泛长三角地区技术效率的变化主要体现在金融科技发展、银行业务管理水平、风险防控能力等方面不断改进,对涉农贷款配置效率的提升具有至关重要的作用。其中,2010—2013年,Malmquist指数均处于1以下,表明涉农贷款配置处于无效状态。这可能是缘于2008年全球金融危机导致各大金融机构将资金着重贷给工商服务业和其他支柱产业来刺激经济复苏,导致农村金融信贷供应不足,农村金融市场由此处于萎靡状态;同时,在2012年“精准扶贫”理念正式提出之前,金融支农的政策配套体系和联动协调机制尚未建立,导致农村金融机构在支农领域缺乏全面、协调和系统的指导,难以形成合力,从而在信贷安排上逐步减少农村业务。2014—2019年,Malmquist指数均达到1以上,表明涉农贷款配置处于有效状态。这主要是缘于农村金融改革的持续深化,带动农村信贷管理体系、资金供给体系、金融服务体系等顶层设计逐步完善,进而推动涉农金融机构服务乡村振兴提质增效。

四、泛长三角地区涉农贷款配置效率的外部影响因素

基于前文对泛长三角地区涉农贷款配置效率的分析,本研究进一步分析涉农贷款配置效率的外部影响因素。学界既有的相关研究多从农村内部环境(如农村地区的劳动生产率、机械化程度、自然禀赋和产业发展水平等)展开分析,较少从区域外部环境展开分析。鉴于此,本研究基于涉农贷款投放的整体外部环境,从经济运行、政策导向和市场影响等角度选取指标,尽量避免来自农村内部环境的干扰,以进一步探析泛长三角地区涉农贷款配置效率的外部影响因素。

本研究具体选取前文各省市涉农贷款配置的超效率作为被解释变量,选取受教育程度、经济发展水平、消费效率、银行存贷比、产业结构、城乡二元结构、地方政府政策和区位优势等作为解释变量(表4),并建立Tobit面板数据模型。其基本模型如下:

表4 涉农贷款配置效率的外部影响因素Table 4 External factors affecting the allocation efficiency of agricultural loans

(5)

(6)

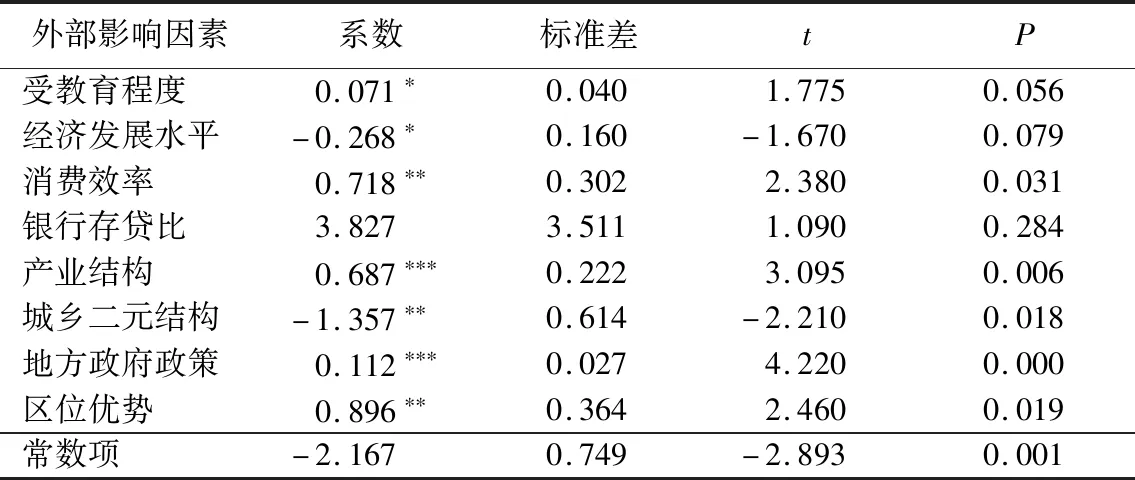

由表5可知,产业结构和地方政府政策均在1%的水平上显著正向影响涉农贷款配置效率。这主要是缘于泛长三角地区土地流转程度较高,该地区从事农业劳动生产的主要是家庭农场和种养大户,具备一定资产价值的抵押物,相对传统农户更容易获得贷款支持;地方政府政策在一定程度上有助于涉农贷款配置效率提高,尤其是财政支农与涉农信贷在乡村振兴战略实施阶段具有互补关系,涉农资金配置在一系列财政支农政策的保障下可以更好地贯彻实施。消费效率、城乡二元结构和区位优势均在5%的水平上显著影响涉农贷款配置效率。这主要是缘于消费效率的提高有助于加快社会资金的周转速度,银行在获取大量资金的同时会加大“三农”信贷的投放规模,在一定程度上能推动涉农资金流动效率提升;各地为破解城乡二元结构的影响,着力推进新型城镇化建设,将大量资金用于城市发展短板项目以对冲经济下行压力,从而极大地压缩了金融机构的涉农信贷规模;泛长三角地区不同省市所具备的发展基础、产业结构和资源禀赋存在较大差异,尤其是上海和江苏在金融市场业务上具有绝对优势,有助于提升涉农贷款配置效率。受教育程度和经济发展水平均在10%的水平上显著影响涉农贷款配置效率。这主要是缘于受教育程度的提高有助于提升公众的金融素养,强化其投资风险规避意识,这对提高涉农贷款配置效率具有间接辅助作用;经济发达地区的主导产业主要由能源、信息、地产等构成,而农业的比较收益较低,银行等金融机构基于自身效益最大化考虑,更倾向于将资金贷给相关优势产业,而较少开展涉农贷款业务。银行存贷比对涉农贷款配置效率影响不显著。这主要是缘于农村金融信贷供给不足,尽管存贷比能够直观反映出县域经济体的金融发展状况,且呈现出逐年上升的趋势,但每年能真正投放到“三农”领域的可贷资金在增速上与之并不同步。

表5 涉农贷款配置效率外部影响因素的Tobit回归分析结果Table 5 Tobit regression analysis results of external factors affecting the allocation efficiency of agricultural loans

五、涉农贷款对农户收入的影响

农民的富裕富足是乡村振兴的根本追求,全面提高农户的财产性收入也是当前解决“三农”问题的核心所在。结合近年来农村普惠金融的发展和城乡融合的实际现状,本研究进一步分析泛长三角地区涉农贷款对农户收入的产出绩效,具体将涉农贷款按结构分为农林牧渔业贷款、农村贷款和农户贷款等3个层面。

(一)理论模型

Y=f(K,L,F)=ALαKβμ

(7)

其中,Y表示农村经济发展总产出,K表示农村资本存量,L表示农村劳动力投入,F表示农村金融发展能力,A表示农村综合技术水平,α和β分别表示农村劳动力投入和农村资本存量的弹性系数,μ表示随机扰动项。

(二)变量选取与说明

本研究选取农户收入作为被解释变量,选取2010—2019年泛长三角地区“六省一市”的农民人均可支配收入作为代理指标,虽然各省市统计部门在2012年关于纯收入和可支配收入的统计口径出现少许变化,但实际差值不大,不影响分析结果。同时,选取涉农贷款作为核心解释变量,具体从总规模和结构两方面展开分析。其中,涉农贷款总规模用各省市涉农贷款余额与银行总贷款之比来表示;涉农贷款结构主要分为农林牧渔业贷款、农村贷款和农户贷款,分别用农林牧渔业贷款、农村贷款和农户贷款占所在省市涉农贷款余额的比重来表示。此外,在生产函数中,关于资本、劳动力和人口的生产要素研究必不可少,本研究引入固定资产投资完成额、农村劳动力从业结构、农村人口占比等3项指标作为控制变量,以保证研究结果具有稳健性。

(三)模型构建

由于本研究使用面板数据,具体采用面板数据模型进行回归处理。同时,为了消除多重共线性和异方差的影响,先对数据进行一阶差分处理,再根据各项公式进行推导,得出的基本模型为:

Pit=αi+β0dKit+β1dLit+β2dRit+β3dTit+β4dS1it+β5dS2it+β6dS3it+εit

(8)

其中,P表示农民人均可支配收入;K表示固定资产投资完成额;L表示农村劳动力从业结构;R表示农村人口占比;T表示涉农贷款总规模;α和β分别表示截距项和各解释变量的回归系数;S1、S2、S3分别表示农林牧渔业贷款、农村贷款、农户贷款的比重;εit表示误差项;i表示第i个省份(i=1,2,…,7);t表示第t年(t=1,2,…,10);d表示时间序列数据一阶差分化形式。

(四)结果分析

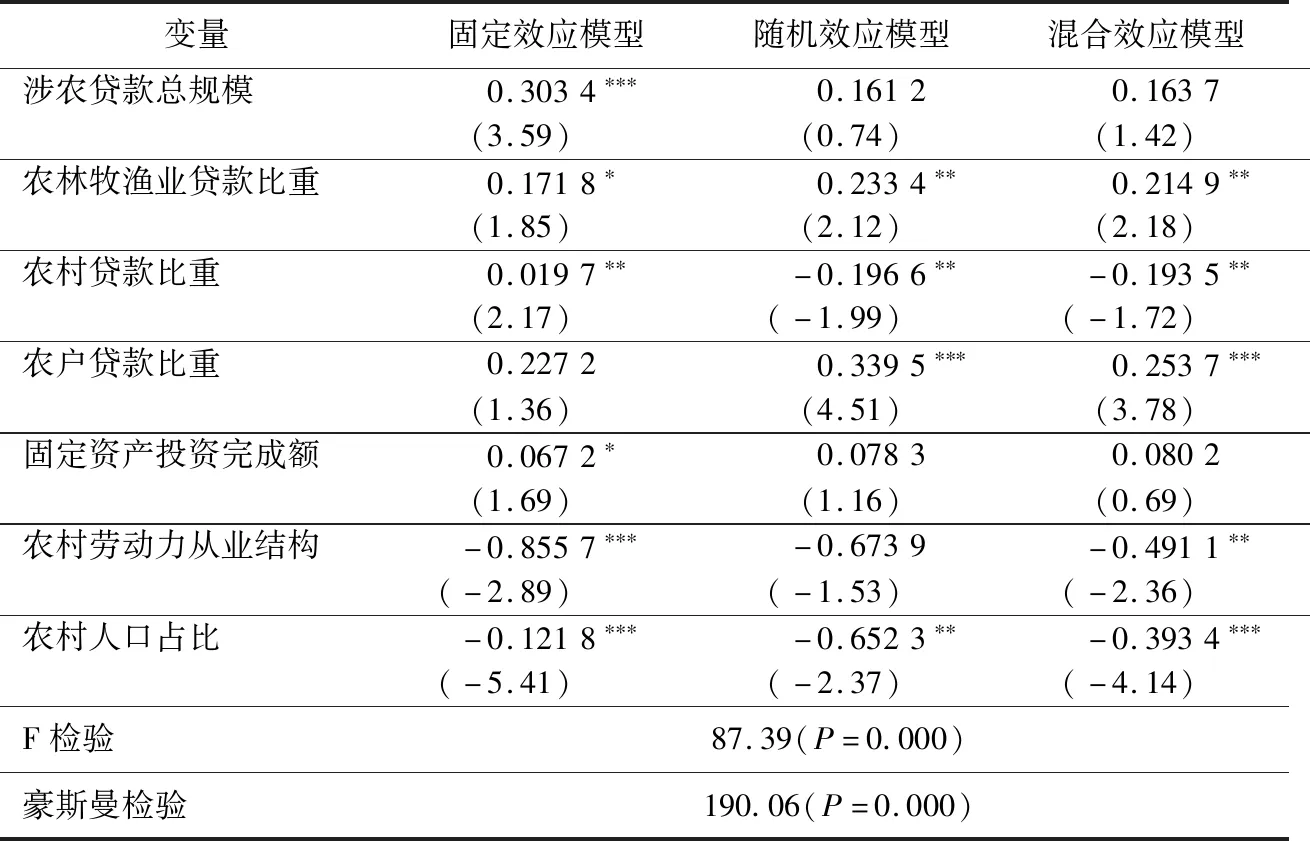

基于面板数据所建立的生产函数模型,须在固定效应模型、随机效应模型和混合效应模型中进行选择,各模型的回归分析结果详见表6。本研究先通过F检验来判断是否使用混合效应模型,得出F统计量为87.39,P为0.000(<0.001),强烈拒绝“使用混合效应模型”的原假设;进一步通过豪斯曼检验来判定是否使用随机效应模型,得到卡方值为190.06,P为0.000(<0.001),再次拒绝“使用随机效应模型”的原假设。鉴于此,可以认定固定效应模型为最优选择模型。

表6 固定效应模型、随机效应模型和混合效应模型的回归分析结果Table 6 Regression analysis results of fixed effect model,random effect model and mixed effect model

1.涉农贷款总规模的影响。涉农贷款总规模在1%的水平上显著正向影响农户收入,表明涉农贷款是泛长三角地区农村金融服务的重要组成部分。这主要是缘于涉农贷款投入规模的持续增长逐步打开了农产品生产市场,为地方特色产业发展注入了源头活水,帮助龙头企业、家庭农场和专业合作社等新型经营主体通过“金融+产业”的方式有效解决了资金需求问题,并通过延伸产业链、改进生产技术等方式提升了附加值收入,以此帮助农户在规模化生产过程中扩大收益。

2.涉农贷款结构的影响。农林牧渔业贷款比重和农村贷款比重分别在10%和5%的水平上显著正向影响农户收入,表明这两类贷款可以通过投资效应和资源配置机制推动农村经济发展,促进农户增收。这主要是缘于农林牧渔业贷款和农村贷款在投向上具有公共性,主要用于发展现代农业和农村基础设施建设,以带动农户收入增长。而农户贷款比重对农户收入影响不显著,表明农户的资金使用效率不高。这主要是缘于农户受知识结构、社会经验等限制,其投资意识一般不高,且投资能力有限,导致其无法有效发挥借贷资金的增收作用。

3.农村生产要素的影响。其中,固定资产投资完成额在10%的水平上显著正向影响农户收入,表明农村资本存量与农户收入具有正向关联性。这主要是缘于农村固定资产在投资过程中会产生劳务需求,为当地农户提供了创收渠道;且在固定资产形成实物状态后,农户可以有效借助其使用价值来从事劳动生产,降低劳动成本和其他生产成本,以提高生产效益。农村劳动力从业结构和农村人口占比均在1%的水平上显著负向影响农户收入,表明农村劳动力从业结构单一和农村人口占比较高会显著降低农户收入。这主要是缘于农村劳动力从业结构单一会导致农村一二三产业发展不协调、融合层次低,不利于激发农村潜在的消费市场,从而会制约农户增收;农村人口占比较高会导致人均可耕地面积减少,出现种养成本高、收益低的现象,从而会制约农户增收。

六、结论与对策

(一)结论

基于2010—2019年的涉农贷款面板数据,以泛长三角地区“六省一市”为研究对象,分别利用超效率DEA-Malmquist指数法、Tobit面板模型和生产函数固定效应模型从资金配置效率、外部影响因素、收入效应等3个层面展开实证分析,得出以下结论:(1)泛长三角地区的涉农贷款配置效率整体呈增长趋势,但省市之间差异显著。从区域来看,上海和江苏的涉农贷款配置效率明显高于平均水平;从时间来看,涉农贷款配置效率波动较大,但整体处于有效状态。(2)外部因素对涉农贷款配置效率的影响存在差异。其中,受教育程度、消费效率、产业结构、地方政府政策和区位优势对涉农贷款配置效率均具有显著的正向影响;经济发展水平和城乡二元结构对涉农贷款配置效率均具有显著的负向影响;银行存贷比对涉农贷款配置效率则影响不显著。(3)涉农贷款对农户收入的影响存在差异。其中,涉农贷款总规模、农林牧渔业贷款比重、农村贷款比重和固定资产投资完成额对农户收入具有显著的正向影响;农村劳动力从业结构和农村人口占比对农户收入具有显著的负向影响;农户贷款比重对农户收入则影响不显著。

(二)对策

泛长三角地区涉农贷款配置效率主要受外部因素影响,应进一步优化涉农贷款资金配置方式、健全区域涉农贷款配置机制和推广农业产业链金融模式等,以提升农村地区信贷资金利用率,助推区域协调发展。

1.优化涉农贷款资金配置方式。涉农贷款在资金配置方式上具有多样性,不同地区的农村金融市场应根据其发展状况选择合适的涉农贷款资金配置方式,以确保涉农贷款配置效率处于长期有效状态。具体来说:上海、江苏、浙江等地经济发展实力雄厚,应采取市场化资金配置方式,通过市场机制进一步优化市场资金配置手段,依靠价格、供求、竞争等要素的相互作用来调节各方供需关系,减少政府干预,以助推涉农贷款配置效率的优化。安徽、江西等地涉农贷款配置效率较低,应采取政府主导型资金配置方式,通过加大财政支农力度,并健全一系列支持性政策以确保资金流向“三农”领域,助推涉农贷款配置效率的优化。福建、山东等地在农村金融发展上具有较好的基础,应采取混合协调型资金配置方式,通过建立政府引导、市场运作的双重资金配置模式,由政府统筹制定贷款运行环节中的各项支持政策,由市场加强信贷资金流向监管,由农村经营主体做好风险防控,共同助推涉农贷款配置效率的优化。

2.健全区域涉农贷款配置机制。涉农贷款在结构安排上要做到因地制宜,应合理调整农林牧渔业贷款、农村贷款和农户贷款的配比。具体来说:上海、江苏、浙江等普惠金融发展程度较高的地区,应以调节需求为主,通过强化涉农金融机构的定位和服务重心,提升差异化竞争能力,以健全乡村振兴金融服务体系;通过鼓励银行在信贷审批、授信权限、产品供给等方面给予经营主体支持,以鼓励有长期务农意愿的种养户适度扩大经营规模。安徽、江西等农村金融市场尚未充分打开的地区,应以调节内部结构为主,通过逐步提高农林牧渔业贷款比重和农村贷款比重,助推农业生产设施建设和完善,以提升农村公共服务能力;通过定期对涉农贷款进行动态调整,对农业开发、基础设施建设、科技创新等领域给予信贷支持,以提高涉农贷款配置效率。福建、山东等绿色金融发展成效显著的地区,应以调节供给方向为主,通过探索“绿色金融+绿盈乡村”机制,指导各地整合政府、市场和社会资本参与乡村生态建设,以打造多元共治格局;通过对接涉农金融机构,建立“政银担”风险合作机制,以提高风险应对能力,助推农业绿色发展和乡村生态振兴。

3.推广农业产业链金融模式。产业链金融能够实现金融机构、龙头企业和上下游企业等主体的共同发展,实现产品流、信息流和资金流完全对接,进而充分发挥金融资源对现代农业的支撑保障作用。具体来说:上海、江苏、浙江等经济较发达地区应推广龙头企业主导型产业链融资模式,着重发挥龙头企业的带头作用,通过采用推介企业上市、发行集合债券等形式,降低融资成本;通过搭建物联网平台,对资金使用、产品流通、财务数据等情况进行监控,提高资金利用效率。安徽、江西等经济较不发达地区应推广专业合作社主导型产业链融资模式,发挥专业合作社联结农户的天然优势,推动“银行+专业合作社+农户”贷款模式的发展;由专业合作社提供担保,种植户之间联保进行反担保,涉农金融机构统一审批,基层营业网点具体发放,以有效满足各经营主体的资金需求,促进农业产业链延伸与完善。福建、山东等农业资源禀赋较好地区应推广“龙头企业+专业合作社”过渡型产业链融资模式,引导大型龙头企业和专业合作社建立利益联结机制,探索“公司+基地+专业合作社+农户保底”等模式,让农民分享农业全产业链增值收益,促进利益共享。