博弈组合决策的投资案例分析

2021-12-24丘立

丘立

项目介绍

2018年,通过合作单位推荐,投资方广州Y发展集团有限公司对被推荐投资标的项目公司东营市J化工股份有限公司进行了投资项目分析和实地调研。

标的项目公司是精细化工生产企业,现具备产能的产品有四个:邻氨基苯甲酸、二硫代二苯甲酸、二甲基二烯丙基氯化铵、硅烷偶联剂。这四个产品都是国家严控的精细化工产品,需要国家主管部门签发的生产和经营特许许可证及相应配额才能生产和销售,所需证照在2018年3月已经办理完毕。目前这四个品种的产品产能和销量都在全国排在前三位,实现产值30900万元,税前利润5325万元。

投资方广州Y发展集团有限公司成立于1992年,是一家实力雄厚的私营管理投资型多元化集团,拥有2家香港上市公司,和美国赛富基金有深度合作,有华南地区最大的投资担保集团银达集团,并具有网络金融公司牌照、保险经纪集团等,控制各类资产过千亿元。

标的项目方的需求

东营市J化工股份有限公司成立于2017年,是从山东W化工有限公司剥离出干净的优良精细化工生产资产,包括土地、厂房、设备、生产技术人员、专业技术高管、专利等。标的项目公司的实际控制人同时也是山东W化工有限公司的创始人和实际控制人,是技术型老板,整天痴迷于产品和设备改良,对管理及融资不甚了解,目前受困于扩大生产资金匮乏和缠身于官司中,所以任命其弟弟担任标的项目公司大股东兼董事长及法人代表。经投资项目分析及实地调研总结出标的项目公司的需求如下:

1.融资进行扩大再生产。因为国家信贷政策和信贷环境的影响,标的项目公司已经不能通过传统渠道获得融资。

2.需要目的简单的财务投资者。有资金优势,不干扰生产经营。

3.只同意增资扩股20%。想保留创始者的绝对控股地位。

4.上市,使标的项目公司的品牌、资产和经营结果同时得到增值。

与此同时,标的项目公司通过居间方及网上公开资料得知投资方是纯粹的财务投资者,有很好的香港上市资源,对其有投资兴趣并具备随时投资的能力。

投资方需求

投资方广州Y发展集团有限公司是私营投资管理型集团,主业是金融投资、房地产、酒店和实业。不熟悉化工产品的专业技术和相关市场,但是对短期内能快速保值增值项目感兴趣。其主要需求在于:

1.标的项目公司经包装辅导后可短期内在香港交易所上市。该公司是剥离优良资产成立的,无历史遗留问题,容易进行合规股改。

2.标的项目公司主业清晰,为细分行业龙头,且预计最近3年年复合增长率可达15%。可替代产品稀少,有东营盐卤化工的原料优势,产品供不应求,毛利和纯利都很好,且先款后货。

3.标的项目公司位于的东营市河口化工园区为国家级化工园区,而且环保设备符合国家最新要求,中短期内不会受国家环保政策影响。

4.投资回报:预计香港创业板3年内上市,目标市盈率20倍,投资回报率3-4倍,增资扩股20%可以接受。

同时,投资方通过居间方和公开资料得知标的项目公司急需融资进行扩大再生产,其实际控制人和团队渴望上市融资但缺乏资源。

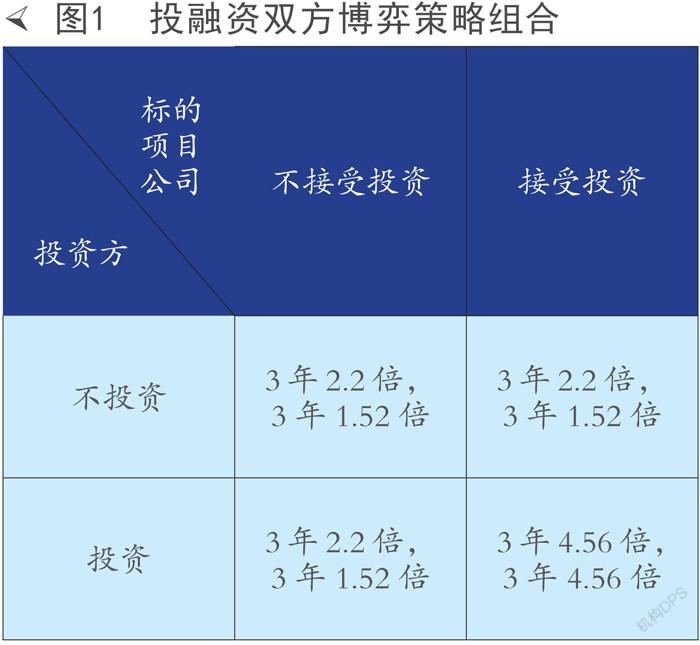

双方的博弈决策组合

对标的项目公司而言,由于其融资渠道的限制,如果投资方不投资的话,其并没有可选择的其他有意向投资者,而只能依靠每年约15%的税前利润率进行资本积累和等待完成积累后进行扩大再生产。目前预计年增长率约为15%,标的项目公司自营3年本利复合增长为:

(1+15%)3=1.52倍。

与投资方合作在香港3年上市可预期能取得20倍市盈率,即:

20×1.52×0.15=4.56倍。

即上市能使已投资产生4.56倍的增值。

对投资方而言,是资金持有方,可投资项目众多,与标的项目公司类似风险程度的可投资项目每年年化收益率约为30%,3年本利复合增长為:

(1+30%)3=2.20倍。

综上可得投资博弈组合如下:

选择最优策略

从图1博弈策略组合可知,对双方而言,所有策略都是优势策略,都可获得增长,但是只有一个最优选项,并且是共同最优选项,就是投资和接受投资,双方预期可得收益为3年4.56倍的已投资产增幅。

对标的项目公司而言,除非是和广州Y发展集团有一样的实力或者投资取向的财务投资者愿意超额增资扩股,否则,与投资方的合作能满足其所有需求。

对投资方而言,作为财务投资者增资扩股20%的情况下能把控标的投资公司的财务融资运作并可望取得3年4.56倍的增值是非常有吸引力的。

谈判的结果也和分析相同,双方都选择了最优选项,热情高涨地推进投融资步骤,同步进行尽职调查和聘请第三方会计师事务所进行审计。

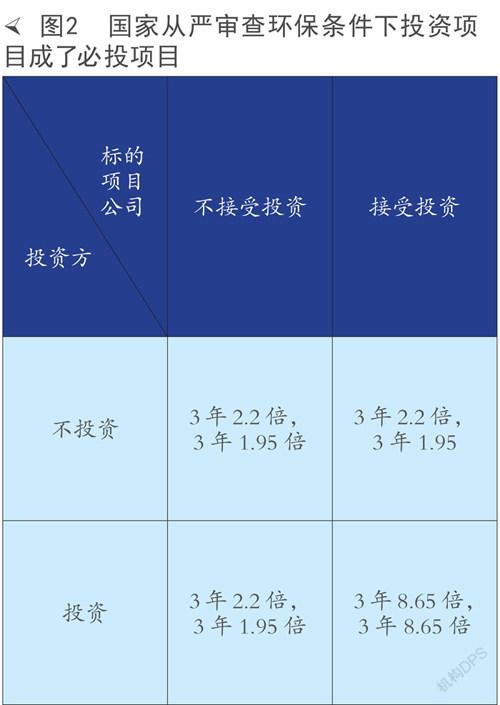

外部信息的有利变化对博弈决策的影响——势在必投项目

国家2018年6月10日在青岛召开上海合作组织青岛峰会,政府相关主管部门对化工等生产企业提前进行了停产整顿,并对华东和长江流域的化工企业进行了严审,不符合新要求的企业进行关停。大批化工企业被责令停业,标的项目公司也在停业审查名单上。和投资分析的结果相符,由于标的项目公司位于国家级化工园区,而且配备的环保设备都是参照最新的环保要求,结果顺利通过了审查。与此同时,没通过审查及不在国家级化工园区内的化工企业被大面积要求关闭。经评估,标的项目公司直接受益于竞争者的减少和产品提价,税前利润上升到了25%,年增长率上升至20%。其自营3年复合增长率为:

(1+20%)3=1.73倍。

标的项目公司此时提出了要求增加20%增资扩股溢价的要求,理由是标的项目公司估值的升值。

经测算,按25%的税前利润率增长3年后上市市盈率为20倍的话,资产增值为:

20×1.73×0.25=8.65倍。

投资方根据图2测算得知,如果标的项目公司按照新环境条件下的税前利润率及年复合增长率,按预期上市期望值20倍市盈率的话投资能增长8.65倍,是原期望值的190%。因此,标的项目公司提出的增加20%溢价的要求是微不足道的,投资方同意了该要求,并将该项目升级为必投项目。

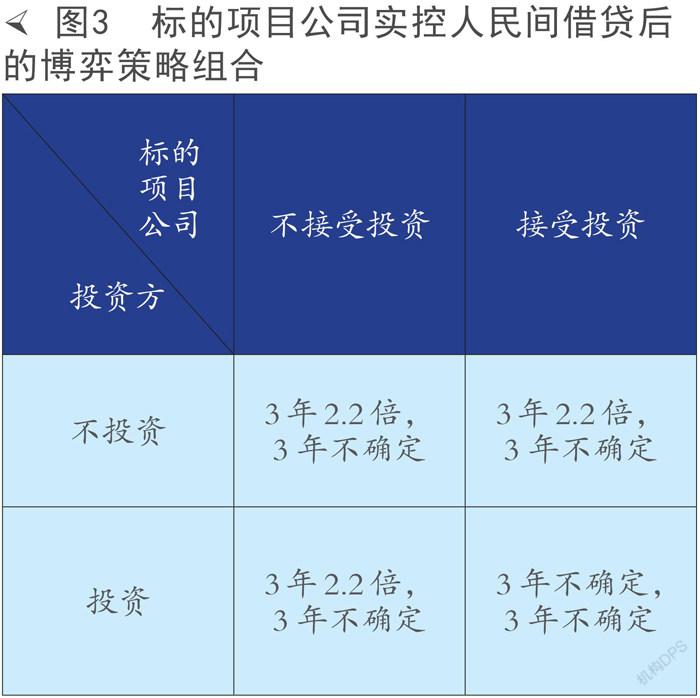

博弈参与者自身的负面变化对博弈决策的影响——走为上,放弃

天有不测风云,在协商合同过程中,标的项目公司实际控制人为了归还银行1500万元贷款,在没有咨询、知会投资方和居间方的情况下,向民间贷款公司借了一个月1500万元的过桥借款,月息1毛。结果银行收到过桥资金后以政策和种种理由拒绝续贷,而实际控制人因此还不上到期民间借贷被各种索债手段和套路续贷合同缠身,最后把其控制的标的投资公司的股份都质押给了民间借贷公司。得知这一情况后,投资方分析结果如下:

由于标的项目公司的股份质押给了民间借贷公司,借款利息明显超过国家规定的合法范围内,未能到期归还后还签了续贷合同并质押了标的项目公司的股份,可见其整个操作是不规范不合法的。不仅对预期的3年上市操作,乃至对标的项目公司的日常运作和股权归属都将造成重大影响。预期将是不确定的。

基于以上分析,从图3可见,对投资方而言,投资结果是不确定的甚至是纠纷不断脱身不得,所以选择走为上,不投资。

本文就广州Y发展集团有限公司投资山东省东营市J化工股份有限公司的真实案例进行博弈决策过程分析,在非理想设定的市场条件下的真实市场是在不断变化中的,投融资双方按照符合自己需求和利益为条件去选择适合自己的博弈策略,只有符合投融资双方利益并且接近其中一方最优策略,使双方得益的博弈策略才会被选择和执行。在不断变化的市场环境和双方自身情况变化的过程中出现的变化信息会极大地影响双方决策。在该真实案例的投资过程中,短短半年内,随着市场环境的变动和标的项目公司实际控制人信贷出现的严重事宜,被投资的融资方标的项目公司经历从优秀意向投资标的到必投资项目到不确定风险到彻底放弃的过程。在投融资中如何把控好关键因素、收集好重要信息并采取相应的解决和避险行为,成为投融资行为中值得投入全部注意力的重要问题。