分析师经验对企业创新投入的影响研究

2021-12-24段新生教授陈雪

段新生(教授)陈雪

(首都经济贸易大学会计学院 北京 100070)

一、引言

我国经济由高速度发展进入高质量发展后,技术创新逐渐成为在宏观方面驱动我国经济可持续发展、在微观方面提高企业竞争实力的关键因素(余明桂等,2017)。因此,企业创新在近些年一直是实务界和学术界比较关注的话题。作为资本市场的重要角色,证券分析师已经被证明会对企业创新产生影响,但究竟产生何种影响,相关的研究结论并不统一。国外学者He and Tian(2013)使用美国企业的相关数据实证检验了分析师关注与企业创新的关系,发现在股权集中度较低的相对完善和成熟的资本市场中,分析师关注会对企业创新产生抑制作用,原因在于分析师关注会给管理层实现绩效带来压力,为了达到分析师盈余预测目标,避免声誉受损,管理层会采取短视行为,减少短期内对利润实现不友好的创新投资,从而抑制了企业的创新。而国内学者余明桂等(2017)研究发现,分析师对企业关注度的提高,会降低企业创新活动的信息不对称程度以及融资成本,从而增加企业后期的创新专利产出;陈钦源(2017)在信息不对称方面也得出了一致的结论。然而,已有的分析师关注对企业创新影响的研究存在两个方面的不足,一方面分析师关注建立在“同质”的假设上,忽略了分析师个体的差异性;另一方面,也有学者认为,分析师关注给企业带来业绩压力的观点成立的可能性较低,它忽略了近年来我国资本市场发展速度较快的现实。

为了了解在我国这样的新兴市场中分析师个体经验到底如何影响企业的创新投入行为,本文以2010—2019年的上市公司为样本,以研发支出占营业收入比重来衡量企业创新投入,以分析师从业年限(时间)、预测公司数量(工作量)这两个维度来衡量分析师的个体业务积累经验;以是否为明星分析师以及是否就职于大规模券商这两个指标来衡量分析师获取的市场影响力方面的经验,最后使用最小二乘法进行了回归检验。

本文可能存在以下几个方面的理论贡献:第一,丰富了在新兴市场对外部治理角色分析师的研究,更加深入地挖掘了分析师个体异质性对企业创新投入的影响。第二,丰富了影响企业创新投入的因素研究。以往的文献主要分析公司年龄、管理层特点、股权性质以及分析师关注等因素对企业创新的影响,本文拓宽了分析师经验对企业创新投入影响的研究视野。

二、理论分析与研究假设

关于分析师作用发挥的假说主要有信息披露假说和压力假说两种。信息披露假说认为,分析师能够缓解信息不对称,因此分析师能够让投资人更清晰地明确企业创新项目的价值,从而增加投资意愿,减少投资约束,促进企业的创新。压力假说认为,分析师的关注会给企业管理层带来短期压力,管理层有可能为了短期的绩效变现而牺牲企业的长期成长,从而会抑制企业创新(Stuart et al.,2005;Guo B et al.,2018)。

基于上述假说本文从分析师个体经验角度进行了更深入的分析。随着分析师从业年限的增长,在实践中跟踪分析过的企业数量的增多,一方面,其所掌握的信息获取、分析以及预测的能力在不断的积累中有可能变得更强;另一方面,在长期的工作中所积累的人脉以及获取信息渠道也会更多。因此,分析师跟踪企业的时间越久,其经验会越丰富,对企业信息反映越及时,盈余预测的准确性越高(刘永泽,2015)。吴景泰(2018)认为分析师的行业专长能够促进企业社会责任信息质量对预测准确性的正向影响。那么从业年限越长、跟踪企业数量越多的分析师能够在更大程度上降低企业的信息不对称程度,帮助投资者更清晰地了解企业创新活动的价值,加强投资者认知,从而增加投资者的投资意愿,这在一定程度上缓解了企业的融资约束(张杰等,2012;鞠晓生等,2013),进而给企业的创新活动提供良好的条件。基于此,本文提出以下假设:

H1:分析师的从业年限越长,受其关注企业的创新投入水平越高。

H2:分析师跟踪过企业的数量越多,受其关注企业的创新投入水平越高。

然而在实务中,分析师个体从业时间和工作量上的积累并不能完全反映出分析师能力、经验的完整内涵,外界对分析师能力的评价也需要重点关注,且在资本市场上具有更大的影响力。《新财富》杂志凭借其专业的案例研究和敏锐的宏观分析在资本界广受认可,其在2003年推出的“明星分析师”评选也得到业界的普遍认可。因此本文以分析师是否被《新财富》杂志评选为明星分析师,以及分析师是否就职于大规模的券商来反映分析师能力的市场影响力情况。刘永泽(2015)实证研究得出,明星分析师与盈余预测准确度显著负相关。说明被评选为《新财富》杂志的明星分析师,知名度和影响力更高,但随之而来的大量异常关注并不有助于盈余预测准确度的提高。在互联网时代,当分析师被评选为明星分析师时,以及拥有大券商作为背书时,其在资本市场中的影响力将会变大,一方面其异常关注会导致被关注企业吸引到更多的投资者、媒体机构乃至监督机构。关注者的复杂性和多样性也会增加企业相关信息被误读和传播的可能性,从而扩大企业业绩不达标时的消极影响,给企业形象和管理层声誉带来风险。出于对风险的忌惮,管理层实现业绩的压力就会变大。另一方面,分析师影响力带来的预测偏差会降低对企业信息评价和解读的客观性,从而干扰分析师缓解信息不对称能力的发挥。由于创新活动一般都具有周期长、不确定性高等特点,那么为了迎合分析师预期,减轻业绩压力,管理层有可能会采取短视行为,牺牲企业的长期发展而换取短期的业绩光鲜,从而对企业的创新投入产生消极的影响。基于以上分析,本文提出以下假设:

H3:明星分析师的关注,会降低被关注企业的创新投入水平。

H4:来自大券商分析师的关注,会降低被关注企业的创新投入水平。

三、研究设计

(一)数据来源与样本选取

本文选取2010—2019年我国沪深两市的上市公司为研究样本,变量数据均来源于CSMAR数据库。本研究对样本进行以下处理:(1)剔除金融类行业样本;(2)剔除已被ST的上市公司样本;(3)剔除交叉上市样本;(4)剔除控制变量数据不全的样本观测值,最终得到企业年度观测值共22 623个。

(二)变量定义

1.被解释变量。企业创新投入是本文的被解释变量,本文采用研发投入与营业收入比值来衡量。

2.解释变量。分析师经验为本文的解释变量,本文采用分析师从业年限以及分析师跟踪上市公司企业数量来表示分析师在个体业务积累方面的经验;采用是否为明星分析师以及是否就职于大规模券商来表示分析师市场影响力方面的经验。其中,券商的规模以券商当年的活动分析师数量作为标准来衡量。

3.控制变量。为了保证本文研究结论的稳定性和可靠性,参考已有对分析师与企业创新相关的研究文献,本文引入以下变量作为控制变量:企业规模(Size),资产负债率(Lev),资产收益率(ROA),两权分离度(Seperation),无形资产比率(Intangible),成长机会(Tobin Q)。所有变量定义如表1所示。

表1 变量定义

(三)模型构建

为了实证检验分析师经验对企业创新投入的影响,本文建立如下回归模型:

公式中,Innovationi,t表示企业的创新投入水平,由上市公司特定年度的研发支出占营业收入的比例来衡量,t表示年度,i表示企业。Analystexp表示分析师经验,其中Ana⁃lystexp_yeari,t为分析师从业年限;Analystexp_folli,t为分析师跟踪上市公司的数量;Analystexp_stari,t为是否为明星分析师的哑变量,是为1,否则为0;Analystexp_bigi,t为分析师是否就职于大规模券商的哑变量,是为1,否则为0。Controli,t表示由多个控制变量构成的向量组合,具体如表1所示。

四、实证分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。表中列示了样本数量、样本均值、标准差、中位数、最小值以及最大值的相关情况。数据表明,企业创新投入的平均值为3.440,标准差为4.878,最小值为0,中位数为2.710,最大值为137.400,说明创新投入水平在我国上市公司中存在着较大的差异性。分析师从业年限以及跟踪企业数量的标准差分别为6.793和14.450,结合两者的最大值最小值来看,这种分析师个体积累产生的经验差异较大。明星分析师的均值为0.995,大规模券商分析师的均值为0.992,说明样本观测值中99.5%的公司曾被明星分析师关注过,有99.2%的公司曾被大券商分析师关注过。

表2 描述性统计结果

(二)相关性分析

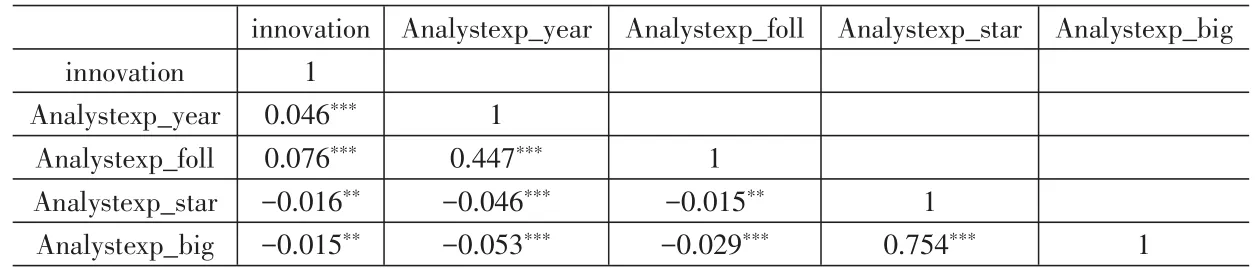

表3主要展示了分析师经验和企业创新投入水平的相关性情况。其中分析师从业年限与企业创新投入之间的相关系数为0.046,分析师跟踪上市公司数量与企业创新投入之间的相关系数为0.076,均在1%的水平上显著为正,说明分析师个体业务经验的积累确实有助于被关注企业的创新投入,初步验证了H1和H2。而明星分析师和大规模券商分析师与企业创新投入的相关系数分别为-0.016和-0.015,分别在5%的水平上显著为负,说明分析师的市场影响力越大,对被关注企业而言压力也越大,从而对企业创新投入产生消极影响,初步验证了H2和H3。

表3 主要相关性分析结果

(三)回归结果分析

表4反映了根据模型(1)-(4)中不同种方式衡量的分析师经验对企业创新投入的回归结果,为了避免部分异方差问题,所有回归结果均使用怀特异方差稳健标准误进行了修正。(5)-(8)栏为加入控制变量后的回归结果。根据回归结果,我们可以看出Analystexp_year和Analystexp_foll加入控制变量前后的系数均在1%的水平上显著为正,说明分析师在从业时间以及从业工作量上的经验积累能够有效地降低企业的信息不对称水平,增强市场中投资者看待企业的客观性以及信心,从而促进了企业进行创新的主动性。回归结果支持本文的H1和H2。Ana⁃lystexp_star单变量回归系数在10%的水平上显著为负,加入控制变量后回归系数在5%的水平上显著为负,而Ana⁃lystexp_big加入控制变量前后的系数均在5%的水平上显著为负,说明在互联网时代,分析师的影响力在近些年愈加被企业所重视,这会给企业管理层带来业绩实现的压力,从而增加管理层的短视行为,抑制了企业的创新。回归结果支持本文的H3和H4。这样的结果说明分析师自身的经验积累所产生的降低信息不对称的效应要大于其带来的压力效应,对企业创新会有积极的影响。而明星分析师以及拥有大规模券商的分析师所携带的光环效应会给企业管理层带来压力,从而抑制企业的创新水平。

表4 分析师经验与企业创新投入回归分析结果

(四)稳健性检验

虽然本文被解释变量数据在正值上大致上呈连续分布,但存在约五分之一的观察值取值为0,因此为了进一步证明本文结果的稳健性,本文采用Tobit模型继续上述回归,回归结果如表5所示,(1)-(4)栏为带有控制变量的To⁃bit回归结果。可以看出,所有关键变量系数方向均与上述研究一致,并且均在10%的水平上显著,进一步印证了本文结论的稳健性。

表5 稳健性检验

五、研究结论与建议

(一)研究结论

本文以2010—2019年非金融类的上市公司为样本,实证检验了分析师经验对企业创新投入的影响。经过多次的回归,我们了解到在新兴市场分析师个体经验的积累效应通过缓解信息不对称给企业创新投入带来的积极效应要大于其通过给管理层带来业绩压力所带来的消极效应。而分析师的市场影响力方面的经验则会给企业带来更多的压力,从而对企业的创新带来消极影响。

(二)建议

1.加强对行业内分析师的培养和训练,能够提高企业的创新水平。分析师在时间和业务上的积累和锤炼可以有效地缓解企业的信息不对称水平,有助于提高投资者对企业的正确认知,并且增强投资者的信心,从而对企业的创新产生积极的影响。因此,我国要发展完善的金融市场人才培养体系,加强金融市场的有效性,以实现我国目前创新型国家的战略目标,并促进我国经济的稳步增长。

2.立足长远利益,加强企业对市场监督的认识。互联网给企业带来的不确定性,加上市场的过度关注,会增加企业的短视行为。因此,对企业自身来讲,“打铁仍需自身硬”,化压力为动力,正确看待外界关注,汲取外界评价的有益元素,积极创新,从而更有利于企业的长远、健康发展。