新能源发电行业财税政策概述

2021-12-22李婷玉

李婷玉

(华电广西能源有限公司,广西 南宁 530012)

一、国外新能源发电行业财税政策概述

(一)美国

生产税收抵免政策:对风电及其他可再生能源,以发电量为标准实施生产税收抵免政策;税费减免政策:对风电及其他可再生能源发电项目,给予项目建成价30%的税务减税额度;财政补贴:对投入运行的可再生能源项目,按项目建成价的30%由联邦政府提供一次性现金补贴。

(二)德国

德国于2000年颁布了可再生能源法,明确了新建立的可再生能源发电厂可以享有长达20年的固定补贴。

二、我国新能源发电行业财税政策概述

(一)增值税

1.光伏发电

自2016年1月1日至2018年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。文到之日前,已征的按本通知规定应予退还的增值税,可抵减纳税人以后月份应缴纳的增值税或予以退还。

2.风力发电

自2015年7月1日起,对纳税人销售自产的利用风力生产的电力产品,实行增值税即征即退50%的政策。

(二)企业所得税

1.从事国家重点扶持的公共基础设施项目投资经营的所得

企业从事《公共基础设施项目企业所得税优惠目录》中国家重点扶持项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

2.减计收入

企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

(三)财政补贴

1.风力发电

国能发新能〔2020〕17号继续推进平价上网项目:优先推进无补贴平价上网风电项目建设,重点支持已并网或在核准有效期、需国家财政补贴的风电项目自愿转为平价上网项目,执行平价上网项目支持政策。

2.光伏发电

2020年继续降低工商业分布式光伏发电补贴标准。采用“自发自用、余量上网”模式的工商业分布式光伏发电项目,全发电量补贴标准调整为每千瓦时0.05元;采用“全额上网”模式的工商业分布式光伏发电项目,按所在资源区集中式光伏电站指导价执行。

3.海上风力发电

对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

三、广西壮族自治区新能源发电行业现状

(一)财政补贴

天然气分布式发电上网电价补贴:自2020年1月1日起,每年安排天然气分布式电厂上网电价补贴,用于容量电价补贴和电度电价补贴。

(二)广西新能源发电行业现状举例

1.投资额与收益回报

从表1中的光伏、风力发电公司的调研数据分析:装机容量大小与实际投资额、年均发电量、年均发电收入成正比例关系。就发电公司实际投资额和发电收入而言:投资额的费用收回时长5-9年,加之日常成本费用的开支,从项目开始投资到取得收益的回报时期更长。

表1 光伏、风力发电公司调研数据

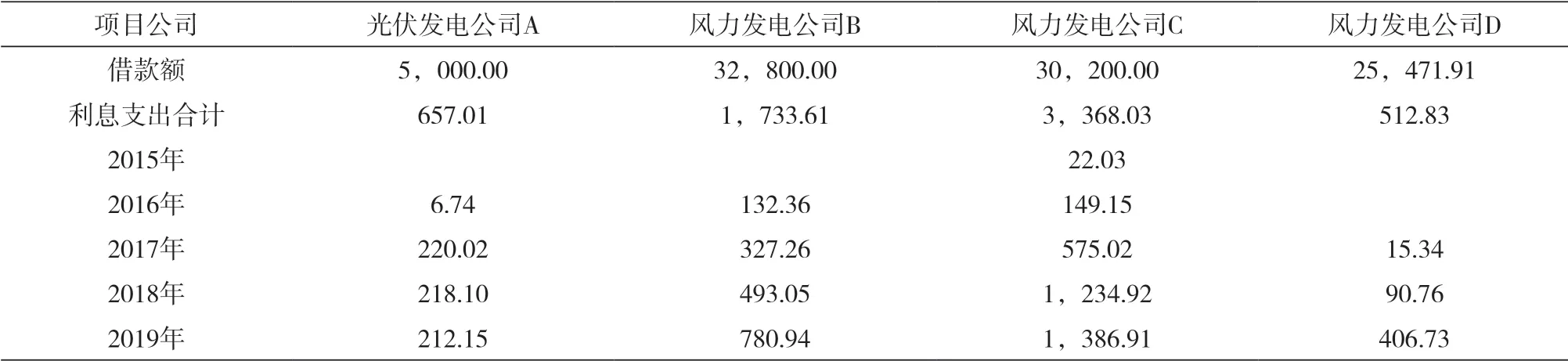

2.利息支出

从表2中上述四家发电公司的借款情况可以看出,发电行业融资需求量较大,相应地支付给银行等金融机构的借款利息支出也增加,一定程度上放慢了发电公司的资金周转速度,无形中加大了发电公司的发展压力。

表2 四家发电公司借款情况 单位:万元

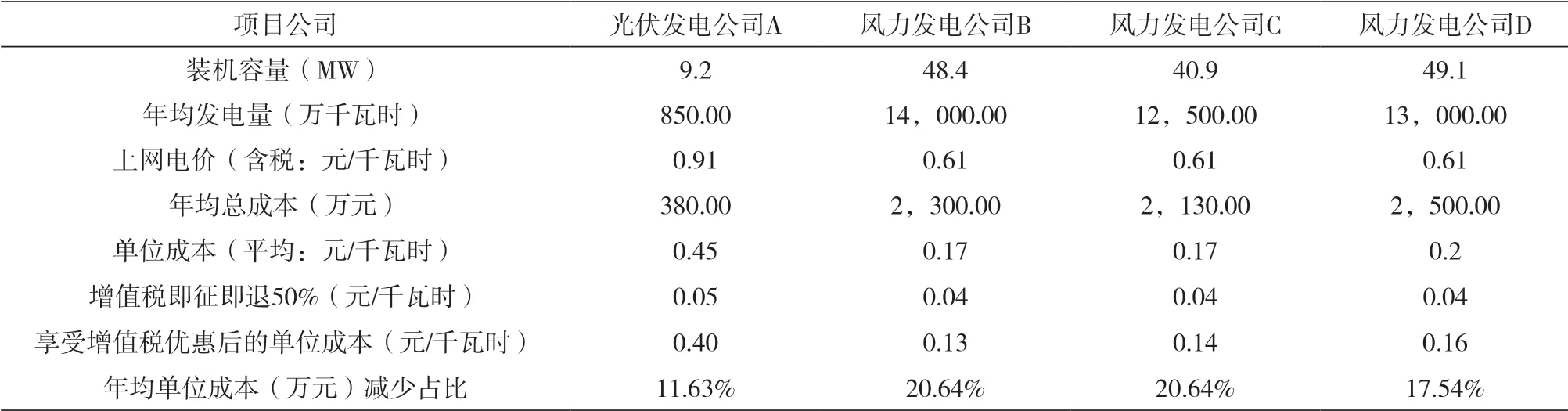

3.单位成本

表3中光伏发电和风力发电单位成本相比较,光伏发电单位成本较高于风力发电成本。

表3 光伏发电和风力发电单位成本

四、结论

(一)光伏发电增值税优惠

我国目前销售自产利用风力生产的电力产品,实行增值税即征即退50%的政策;光伏发电企业销售自产的利用太阳能生产的电力产品,增值税即征即退50%的政策至2018年12月31日截止。

结合广西新能源发电行业现状单位成本,假设光伏发电和风力发电继续享受增值税即征即退50%后的单位成本。

通过表4可以看出,享受增值税即征即退50%的政策后,发电公司单位成本可减少0.04-0.05元,年均单位成本可减少占比11.63%-20.64%。由此可见,继续实施光伏发电和风力发电增值税优惠政策对减轻发电公司成本是很有必要的。

表4 享受增值税即征即退50%后的单位成本

(二)再投资退税优惠

对于新能源发电行业,通常会利用前期投资新能源项目取得的利润,用于扩大规模继续投资新能源发电项目。为鼓励企业再投资,建议借鉴此前鼓励外商投资的模式,对新能源发电企业利用取得的利润,再投资新建新能源发电项目的部分,退还其以前年度已缴纳部分企业所得税税款。

(三)减免城镇土地使用税

现阶段,新能源发电行业暂未出台涉及城镇土地使用税减免政策。为缓解新能源发电行业前期发展资金阻力,建议对基站附属设施用地实施减征或免征城镇土地使用税的政策。

(四)减免临时占用耕地税

为减少新能源发电行业初期资金周转,提高资金利用率,建议减征或免征临时占用耕地缴纳的耕地占用税,或者要求纳税人以其他担保形式承诺对临时占用的耕地进行恢复。

(五)财政补助

建议国家对新能源发电行业专项用于在建项目的利息支出,给予更多的财政贴息优惠,缓解资金压力;大力开展对可再生能源的开发和利用,积极引进先进节能、清洁生产装置的新能源技术,加大对其提供产业扶持基金。