环境保护税对绿色发展水平影响实证研究

2021-12-20覃湘芸

周 渝,黎 双,覃湘芸

(重庆工商大学经济学院,重庆 400000)

改革开放以来,中国经济实现了量的发展和质的飞跃。中国国内生产总值每年保持高速增长,解决了人民的温饱问题,逐步进入小康社会。然而,经济的快速发展是以牺牲部分绿色环境和大量资源为代价的,随之而来的是资源的过度消耗和生态的破坏,环境污染日益突出,解决环境问题已经刻不容缓。

1 研究设计及变量说明

1.1 模型设定

本文选用省级面板数据为实证数据支撑。本文面板数据的观测值为300个,包含中国30个省份10年的时间跨度。本文构建动态面板模型,充分考虑绿色发展的连续性,选取系统广义矩估计模型。并在此基础上引入政府竞争与环境税收的交互项,分析政府竞争对绿色发展的间接影响。

Green level为被解释变量,为绿色发展水平;Tax为环境保护税;X为控制变量集合,具体包含五个变量:研发收入(R&D input),环保投入(Envi input),产业结构(Struc),对外开放程度(Open)和GDP作为控制变量。下标i表示省份,t表示时间。

1.2 变量说明

1.2.1 被解释变量

本文以各项基础指标的合成综合指标衡量绿色发展水平。

1.2.2 解释变量

2018年环境保护税作为一个开设的新税种出现,此前一直以排污费的形式征收,由于它根据税负平移原则将费改为税,其环保税的征收范围和征税标准与排污费并无太大差异,故将2018年前排污费作为准环保税纳入样本中。

1.2.3 控制变量

本文将研发收入、环保投入、产业结构、对外开放程度和GDP作为控制变量。研发收入(R&D input)用地方科学技术支出衡量;对外开放程度(Open)运用FDI来衡量各省的经济开发程度;环保投入(Envi input)以政府对环保的财政支出作为衡量环保投入力度的具体指标;产业结构(Struc)用第三产业产值占地区生产总值的比重衡量。

1.3 数据来源

本文选取内陆30个省份作为地区样本,包含2010~2019年的面板数据,文中原始数据主要来源于中国国家统计局的《中国统计年鉴》《中国税务年鉴》,排污费数据的口径为各省的排污费入库金额,来源于wind数据库和《中国税务年鉴(2019)》,其他数据来自各省市2018~2020年财政决算报告和预算草案。

2 实证检验与结果分析

2.1 基准回归结果

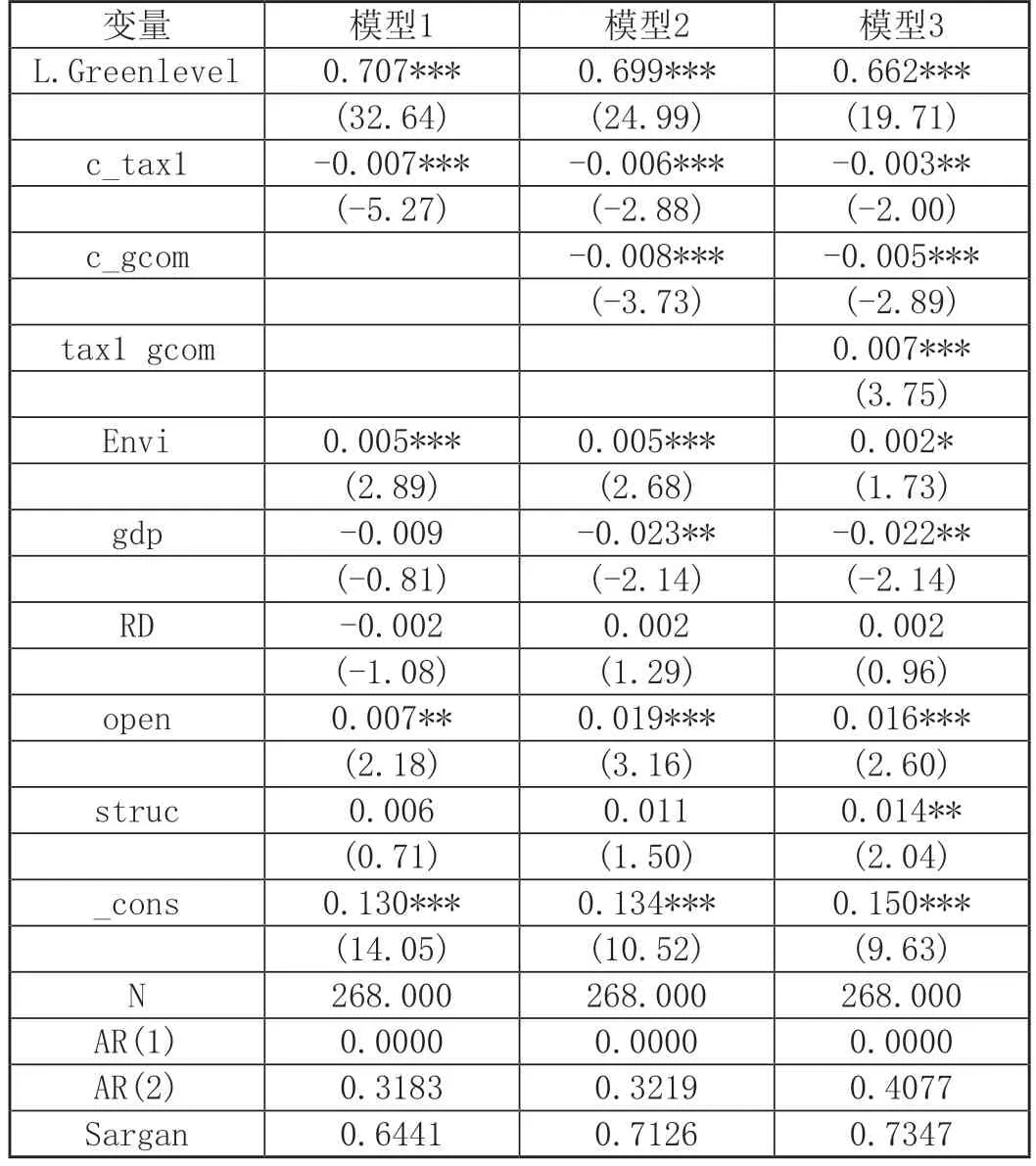

表1为基准回归结果,*表示p值为0.1,**表示p值为0.05,***表示p值为0.01,p值越小,显著性水平越高。分析结果我们可以看出,AR(1)均小于0.05,表明存在一阶自相关,AR(2)均大于0.05,表明不存在二阶自相关,无需做更高阶的检验,结果显示,sargan值均大于0.05,工具变量不存在过度识别检验。

表1

模型1~3依次加入环境保护税、政府税收竞争及两者交互项而得出的回归结果,在模型1中,环境保护税与绿色发展水平在1%的水平上显著负相关,模型2中政府税收竞争与绿色发展水平在1%的水平上显著负相关,即政府税收竞争减缓了绿色发展水平。模型3中,环境保护税与政府税收竞争的交互项与绿色发展在1%水平上显著,为正相关,随着政府税收竞争的加剧,环境保护税对绿色发展水平的负向影响逐渐减弱,显示政府税收竞争限制了环境税对绿色发展水平的作用效果。

2.2 拓展分析

考虑到环境税与绿色发展可能存在非线性关系,加入了核心解释变量的平方项进行分析。模型4显示,环境保护税的平方项通过了显著性检验,一次项的系数和二次项的系数都在1%的水平上显著,说明环境保护税与绿色发展水平存在U型关系,即随着环境税的征收数量越大,绿色发展水平呈现先下后上的发展趋势,由于本文环境保护税的样本均值小于拐点值,可以判断现阶段还处于U型的左侧,即环境保护税抑制绿色水平的发展。此结论与李丹青的观点结论一致[1]。

表2

续表

3 研究结论与政策建议

通过实证分析,我国环境保护税并未充分发挥抑制污染排放和改善环境的作用,究其原因为征收力度小,达不到设置环境保护税的目的,基于以上结论,本文提出以下建议:

3.1 扩大征税范围,调高环境保护税征税税率

我国目前只针对水污染、噪声污染、固体垃圾和大气污染四项进行征税,包含的污染物不够全面。扩大污染物的征收范围,一方面,通过扩大征税范围从而扩大税基,可以增加税收收入,另一方面可以加强征收力度,更好发挥环境税调节引导作用。另外,较低的税率对企业和个人的约束较小,导致纳税人更愿意付出税收成本,以此逃避高额的技术成本[2]。

3.2 创造绿色的营商环境,提高准入标准

地方政府为了满足支出需要,增加税收收入以增强自身财政实力,会制定税收相关的优惠政策,从而吸引投资,大量企业的进入会超出环境承载能力,对环境造成破坏。政府应制定科学合理的绿色发展政策,通过提高本地的营商环境质量来吸引投资,另外,改变重经济利益轻环境改善的观念,对进入的企业进行适当限制,提高准入门槛,制定污染物的排放标 准[3]。