商业银行引入ESG评估丰富风险管理体系的思考

2021-12-17曹烜

曹烜

ESG(环境、社会与治理)内涵丰富,已经被越来越多地应用于风险管理。2019年12月,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,要求银行机构建立健全环境与社会风险管理体系,将环境、社会、治理要求纳入授信全流程。商业银行因此需要更好地理解ESG的特征,将其与现有风险管理手段融合,提升风险管理水平。

ESG为风险管理提供新的视角

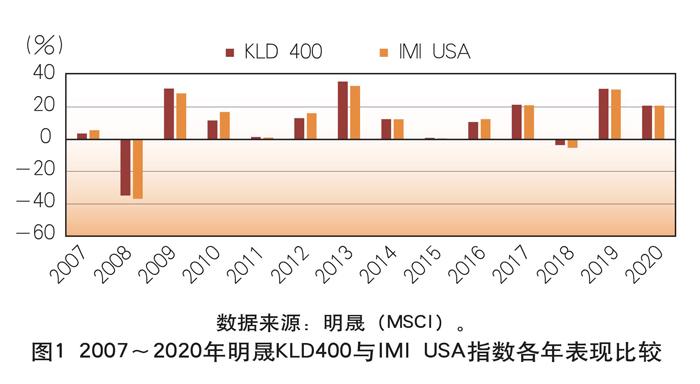

历史数据显示,ESG投资具有较为稳定的收益与较强的抗风险波动能力。以明晟(MSCI)KLD400社会指数(原名DOMINI400社会指数,系早期的ESG追踪指数)为例,该指数成份股选自其USA IMI指数,选择标准包括具有ESG评级且达到一定标准,剔除对社会与环境造成负面影响的酒精、烟草、核电等行业的企业。根据其公布的数据,截至2021年6月末,该指数年回报略优于IMI指数,但显示出相对较强的抗风险能力。其中,10年期、5年期及3年期的年化收益率均显著好于其母指数,分别为15.72% vs 15.24%、18.27% vs 17.49%和19.76% vs 18.29%(图1)。

ESG投资之所以能获取较好的表现,根本原因在于ESG评估的本质属于风险识别,即通过分析评估ESG指标,掌握对企业经营财务构成长期影响的因素及其程度,进而形成对传统风险管理的补充与校准。米其·雷兹尼克等人的一项研究显示,ESG评级结果与信用违约互换(CDS)呈负相关性,且高ESG评级企业的利差分布最窄,能产生更稳定的回报。据香港理工大学的D.C.Broadstock et al.研究发现,在新冠肺炎疫情期间高ESG表现出一定的抗风险能力,ESG较优的企业股价波动幅度相对较小;中国工商银行绿色金融课题组基于上证180成分股的研究也表明,以ESG评分为权重生成的指数在走势及波动率方面均表现较优;王超群研究指出,ESG得分和中债市场隐含评级具有一定的相关性,评级高的企业ESG平均得分较高。《我国绿色贷款业务分析》(2021)数据显示,截至2020年末,全国绿色贷款余额达11.95万亿元,不良率为0.33%,比同期企业贷款不良率低1.65个百分点,比年初下降0.24个百分点。

ESG信息可以依据不同的指标维度揭示企业的潜在信用风险。比如,社会方面(S),当一家企业员工劳动环境恶劣,劳资关系紧张,导致流失率很高,企业将不得不承受较多的员工招聘培训成本和低效率的生产,最后对企业的现金流产生负面影响。环境方面(E),要求企業披露的碳排放、环境影响等方面信息可以有效揭示气候风险对企业经营财务稳健性的影响程度。低碳转型发展背景下通过高碳资产重新定价、资本市场、碳排权价格上涨等传导途径影响企业经营财务质量。目前,欧盟已发布可再生能源指令,即提出了上网电价、溢价补贴、差价合约、绿色证书等,而欧盟单位碳排放交易价格已较2008年启动以来上涨近60%。公司治理(G)则与企业的信用程度密切相关。以某上市公司为例,其主业领域市场地位较高,经营回现能力较强,但内部控制机构形同虚设,在实控人推动下,公司离开主业大举负债投入房地产领域,占用大笔资金。实控人质押上市公司股权并提供连带责任担保其非银金融机构高息负债,但由于行业经验不足,开发周期超出预期,市场股价跌破平仓线。双重挤压下,该公司挪用主业下游的预付款项抵账,但又因缺少经营周转资金用于生产而无法交货,最终被下游客户起诉触发连锁反应。现该公司已进入破产重整阶段,金融机构债务回收率仅在20%水平。

ESG在金融机构的运用与主要问题

ESG披露标准是ESG评估的重要信息来源。目前,主要披露框架有联合国SDGs标准、全球报告倡议(GRI)、可持续标准委员会(SASB)、金融稳定委员会(FSB)的气候相关财务信息披露工作组(TCFD)、国际综合报告委员会(IIRC)等。其中,SASB结合TCFD要求发布了77个行业的分类披露标准,现执行该披露标准的企业超过1700家。除披露框架外,还有监管标准与指引等,如伦敦交易所、香港联交所。2018年,我国证监会发布《上市公司治理准则》,提出了ESG治理指引的同时规范了信息披露准则。除标准披露信息外,市场上还出现了一批专业ESG数据提供商,如Trucost(标普子公司)提供环境绩效数据,RepRisk利用大数据AI技术抓取公开信息对标的公司开展ESG综合评价等。我国商业银行主要将银保监会绿色信贷指引中有关维度纳入信贷政策,形成准入与风险管理要求(见表1)。原银监会于2012年首次发布《绿色信贷指引》,为商业银行开展ESG评估提供了基础性的政策导向。该指引要求商业银行加强环境和社会风险管理,建立起全面的环境和社会风险管理体系,在信贷发放全流程中识别和评估企业和项目潜在的环境与社会风险。

我国商业银行在ESG评估方面起步较晚,但通过吸收消化西方披露标准与评级体系,结合国情积极开展了有益的尝试。工商银行与Trucost于2017年即开展ESG评估的研究与指标建立,华夏银行目前已完成自建ESG评估体系,邮储银行则明确将ESG纳入全面风险管理。以工商银行、农业银行、中国银行、建设银行、邮储银行、交通银行及华夏银行等七家银行为例,截至2020年末,七家银行绿色贷款余额合计6.44万亿元,同比增幅为26.1%,占同期公司总贷款的9.1%,占比增加0.7个百分点。各行均根据GRI与联交所ESG指引发布社会责任报告,针对ESG中的环境维度均阐明设置了相关绿色金融政策(见表2)。

上述情况也反映出目前国内商业银行在建立ESG评估体系过程中存在一些不足。

评估体系有待进一步完善。除华夏银行、工商银行开展相关研究,建立相关ESG评估体系,邮储银行将ESG纳入授信业务全流程外,其余均未披露是否开展ESG评估。

ESG评估指标缺少正面评价。从公开数据看,无论是银保监会指引,还是工商银行的自建评估体系,ESG评估指标主要以环保违法、信披违规等负面形态评价为主,缺少正面评价。主要原因可能在于我国ESG并不属于强制披露,而有关指引完整性与明确性不足,较难满足唯一性、准确性等要求。

现有ESG评估体系以国外评级机构为主。其指标设立背景不一定适用于我国国情与发展目标,同时其评估过程中的定性问题较多,可能形成一定的人为偏差。

外部ESG评级机构结果存在差异,国内金融机构难以分析借鉴。根据OECD的研究报告(2020),ESG评级市场处于各自为阵状态,缺乏统一的监管,评级方法学缺少透明度,不同机构的评级方法学、指标维度及数据来源不一致,导致评级结果差异较大。中金公司的研究(2021)显示,以我国四家ESG评级机构社会价值投资联盟、商道绿融、华证指数和富时罗素为例,平均秩相关系数仅为0.37。

专业化人才建设有待推进。从现有资料看,除华夏银行外,各行均未披露是否已设立专业团队对ESG进行审查评估。ESG不同于传统信用风险因素审查,有其专业性,需要由专业团队进行审查。

商业银行引入ESG评估丰富风险管理的建议

目前,国际上已经开始着手统一ESG披露标准,为强制披露做准备。英国、美国等监管机构已经在研究ESG强制披露的时间表。ESG披露标准的逐步统一将为信息数据可得性扫清障碍,有利于建立有效的ESG评估体系。因此,金融机构应加快建立ESG评估体系,尽早形成对现有风险管理的补充与完善。

评估体系建立时应体现审慎独立原则。ESG评价为传统风险管理提供了新视角,针对企业长期趋势提供评价,是现有信用風险的有益补充。但由于ESG评级机构间的结果差异较大,ESG评价多以主观性问题为主,因此金融机构在参考外部评级结果对自身评估体系进行检验校准时应注意甄别。同时,应加大专业人才培养力度,建立人才梯队,形成ESG评审专业团队。

梳理风险因子,构建有效的ESG评价技术指标。比如,环境指标应将气候变化相关因子纳入评价,揭示气候变化对企业经营产生的趋势性影响;而在社会维度方面,如企业组织员工参加公益活动,虽然在道德上占优,但并不会改善信用风险,评估也就缺少实际意义。此外,风险因子应以客观可量化指标为主,在建立内部评估体系时应明确主观评价方法,尽量降低人为影响。在指标数量上,也应审慎控制,以可得性及可有效反映企业实际情况为准进行筛选与优化。

加大金融科技应用。不同于财务数据,现有企业ESG信息以文字描述为主,还有大量的ESG信息并不在社会责任报告中体现,需要金融机构通过环保部门、人社部等公开渠道获取相关信息。因此,有必要通过运用大数据、人工智能(AI)、自然语言学习(NLP)等Fin-tech提高处理效率,提升ESG评价的全面性。

应具备全球视野支持我国外循环发展。我国已进入双循环新发展阶段,在金融支持我国与东盟及“一带一路”沿线国家等战略重点合作区域“走出去”时,应继续贯彻绿色发展理念,以全球主流标准构建全球化的ESG发展评估体系,并注意在实施ESG评估时应注意满足所在国的监管合规要求。

总体看,ESG评估在我国仍属新鲜事物,国际上权威标准仍在统一过程中。国内商业银行,一方面需要在实践过程中对指标不断进行丰富完善、细化分析与更新,依据指标的稳定性、客观性、易得性及适用性进行排序优化;另一方面应加强评估结果运用,即通过开展评估摸清资产及风险敞口分布底数,制定适合自身的投向、集中度管制、风险压力测试等综合策略,形成授信审批、贷款定价、风险管理的全流程评估应用体系。

责任编辑:杨生恒