8 月份我国钢铁行业运行情况

2021-12-17

8月份,我国钢铁行业运行符合市场预期和政策导向,钢铁产品需求减弱、供需适配;钢铁产品出口量减价升; 进口铁矿石价格严重扭曲态势的修复取得预期进展;钢价基本平稳,经济效益总体良好。然而,也面临着 铁矿石、煤焦、废钢等原燃材料价格高位运行,以及后期粗钢减产总量的较大压力。 国外钢铁业复苏强劲,钢产量已到达疫情前的水平,国际钢铁供求格局已显变化。

一、粗钢供需基本均衡

2021年8月,粗钢产量8324万吨,折合粗钢的表观消费量(以下简称“粗钢表观消费量”)约为8023万吨,供需基本均衡。粗钢产量同比下降13.2%、环比下降4.1%;粗钢表观消费量同比下降16.9%、环比下降3.4%。河北、江苏、辽宁、山西、山东等五大产钢省中,仅有山西同比增长3.36%,其他均为同比下降。

2021年8月,生铁及钢材(含重复材)产量分别为7153万吨和10880万吨,同比分别下降11.1%和10.1%;日均粗钢产量268.52万吨,是今年以来最低月度日均产量;生铁产量同比降幅低于粗钢产量降幅,铁钢比上升、废钢用量减少。

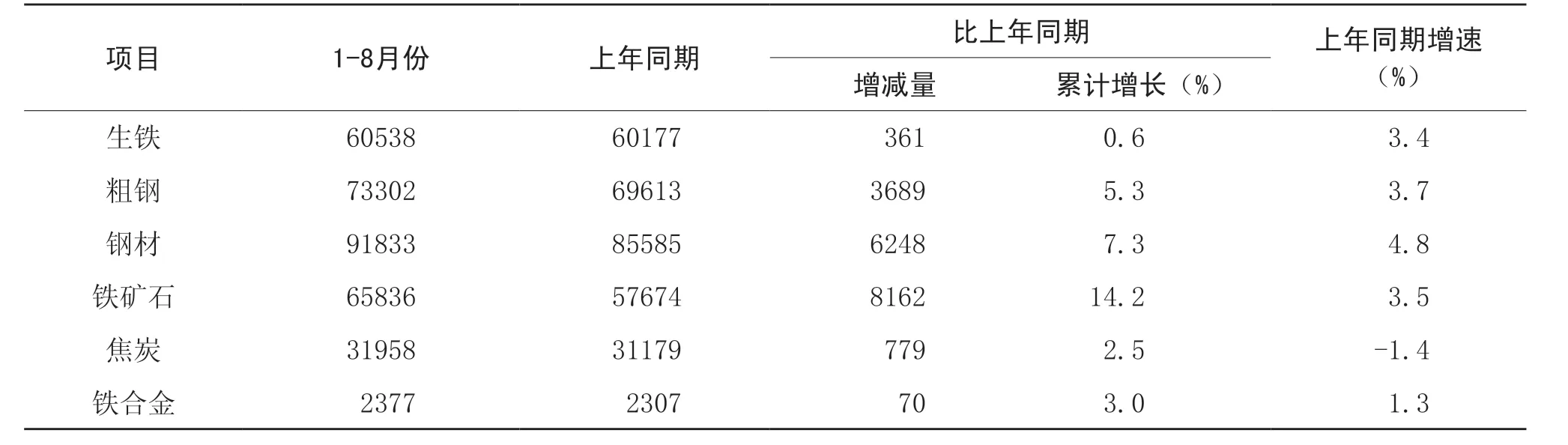

2021年1-8月,粗钢产量73302万吨、同比增长5.3%,粗钢表观消费量约为70068万吨、同比增长2.7%,净出口粗钢约3234万吨、同比增长131.9%;生铁及钢材产量分别为60538万吨、91833万吨,同比分别增长0.6%、7.3%。

表1 2021年1-8月份全国主要冶金产品产量表 万吨

二、贸易及库存变化情况

1.钢材进口量环比小增,出口量连续2 个月回落,出口均价高于进口均价

2021年8月,我国进口钢材106.3万吨,环比增加1.4万吨,增长1.3%;均价1440.7美元/吨,环比增加91.8美元/吨,增长6.8%;我国出口钢材505.3万吨,环比减少61.6万吨,下降10.9%;均价1443.8美元/吨,环比增加104.5美元/吨,增长7.8%。

2021年1-8月,累计进口钢材946.0万吨,下降22.4%。1-8月累计出口钢材4810.4万吨,同比增加1155.1万吨,增长31.6%。

2.铁矿石进口量同比下降,国产铁矿石产量同比增长

2021年8月,进口铁矿石9749万吨,同比下降2.9%,环比增加898.6万吨,环比增长10.2%;国产铁矿石原矿产量为8391.5万吨,同比增长5.6%。

2021年1-8月,进口铁矿石74645万吨,同比减少1276万吨、下降1.7%;国产铁矿石原矿产量65836.2万吨,同比增加8186万吨、增长14.2%;折合铁精粉为19751万吨,同比增加1591万吨、增长8.8%;进口铁矿石港存量比年初增加了505万吨,即国产铁精粉的增量覆盖了进口铁矿石的减量。也正因此,进口铁矿石价格严重扭曲态势的修复取得预期进展,8月末,中国铁矿石价格指数(CIOPI)为557.31点,环比下降96.87点,降幅为14.81%。

然而,1-8月进口均价为178.3美元/吨(2019年均价为93.41美元/吨,2020年为108.87美元/吨),同比上涨82.6美元/吨,涨幅85.7%,比同期钢价涨幅高47.01个百分点。

3.焦煤、焦炭、废钢价格坚挺

2021年8月,焦炭产量3967.4万吨,同比下降5%;1-8月焦炭产量为31958万吨,同比增长2.5%。

2021年1-8月,进口焦煤3069万吨,同比减少2185万吨、下降41.6%。其中,自蒙古进口992万吨,同比下降21%;自澳大利亚进口焦煤由去年同期的3160万吨降至零。国内低硫主焦煤自下半年以来上涨超2000元/吨至4300元/吨,主要与供给恢复慢于预期有关。

2021年8月,进口再生钢铁原料4.45万吨,进口均价为654美元/吨;1-8月累计进口再生钢铁原料为46.25万吨。

4.钢材企业库存、社会库存均环比下降,但仍属合理区间

2021年8月下旬,重点统计钢铁企业钢材库存量1342.71万吨,环比减少150.71万吨,降低10.1%;比上月底减少38.65万吨,降低2.8%;比年初增加180.61万吨,增长15.5%;比去年同期增加105.75万吨,增长8.6%。

2021年8月下旬,20个城市5大品种钢材社会库存1174万吨,环比减少18万吨,下降1.5%;比7月下旬减少29万吨,下降2.4%;比年初增加444万吨,上升60.8%;比去年同期减少61万吨,下降4.9%。

三、钢材价格与行业效益

1.钢材价格窄幅波动,基本平稳

2021年8月末,CSPI综合指数为151.07点,环比下降2.41点,降幅为1.57%;长材与板材之间比价关系基本合理。

2.主要经营指标表现良好

2021年8月,会员钢铁企业营业收入6081亿元,同比增长44.6%;营业成本5448亿元,同比增长45.2%;实现利润总额329亿元,同比增长46.7%;销售利润率为5.4%。

2021年1-8月,会员钢铁企业营业收入46842亿元,同比增长46.64%;营业成本41453亿元,同比增长43.50%,收入增幅比成本增幅高3.14个百分点;实现利润总额2904亿元,同比增长1.5倍;销售利润率为6.2%,同比上升2.56个百分点。这些成绩是在铁矿石、煤焦、废钢等原燃材料价格高位运行,成本大幅上涨的背景下取得的,实属不易。

2021年8月末,会员钢铁企业的资产负债率61.43%,处于钢铁行业供给侧结构性改革以来持续下降态势。

四、黑色金属冶炼和压延加工业固定资产投资增速继续向常态回归,铁矿投资增速逐步提升

2021年1-8月,黑色金属冶炼和压延加工业固定资产投资累计增长16.4%,领先全国固定资产投资8.9%的增速12.5个百分点,领先制造业15.7%的增速0.7个百分点。比去年同期累计增速23.5%低7.1个百分点;比2019年累计增速峰值(4、5月份)43.3%低26.9个百分点。其中,黑色金属冶炼及压延业民间投资累计同比增长25.0%,领先行业平均增速8.6个百分点。黑色金属矿采选业投资累计同比增长21.4%,比1-7月的累计增速加快11.2个百分点,其中黑色金属矿采选业民间投资累计增长20.4%,领先行业平均增速高6.2个百分点。

2021年1-8月,黑色金属采选业固定资产投资额同比增长21.4%,较前7月的10.2%明显扩大,为连续第三个月累计实现正增长。

五、国外钢铁业复苏强劲,钢产量已到达疫情前的水平,国际钢铁供求格局已显变化

1.全球其他产钢大国呈持续恢复性增长,增速明显快于我国

随着全球经济逐步复苏,主要产钢国粗钢产量保持快速增长。受新冠疫情防控形势稳定、国民经济快速恢复等因素影响,中国钢铁生产保持较高水平,但二季度后呈下降趋势; 全球其他产钢大国呈持续的恢复性增长,增速明显快于我国,使中国粗钢产量占全球比重有所下降。

据世界钢协(WSA)数据,1-7月份,全球粗钢产量为11.653亿吨,同比增长12.4%。其中中国(大陆)为6.493亿吨,同比增长8.0%;扣除中国大陆全球其他国家和地区粗钢产量为5.160亿吨,同比增长18.5%,超过中国10.5个百分点;中国粗钢产量占全球比重为55.7%,同比降2.3个百分点。

2021年7月,世界高炉生铁产量11167.0万吨,同比下降1.1%、环比下降1.9%,其中除中国大陆外,世界合计3882.0万吨、同比增加17.9%、环比增加1.9%,而中国大陆则同比下降8.9%、环比下降3.9%。

2.CRU 国际市场钢材价格综合指数环比继续上升,涨幅高于中国

2021年8月,国际钢材价格指数(CRU)为337.8点,环比上升9.5点,升幅为2.9%,较上月扩大4.3个百分点;与上年同期相比上升193.4点,升幅为133.9%,高于国内钢价升幅91.03个百分点。

2021年1-8月,CRU国际钢材价格综合指数平均值为283.4点,同比上升135.6点,升幅为91.7%。