考虑碳税和易腐品的班轮加油策略与航速优化

2021-12-17刘翠莲张群淑

刘翠莲,张群淑,魏 巍

(大连海事大学 交通运输工程学院,辽宁 大连 116026)

0 引 言

近年来,随着海运需求量增长,船舶运输易腐品数量也在增加,全球船舶易腐品贸易量预计到2021年将达1.34×108t[1]。冷藏箱虽能保持一定温度以减少易腐货物腐烂,但不能完全阻止其成熟,其质量通常与起讫港间的总运输时间呈负相关关系。据统计,每年约有25%的易腐品被浪费[2]。国际海事组织颁布的限硫令对船用燃油含硫量进行了限定,低硫油的使用将使得燃油成本高出50%~100%[3],这会导致传统冷藏货物运输公司市场占有率持续流向集装箱班轮公司[1]。在班轮运输中,燃油成本约占船舶成本的1/3[4],而燃油消耗量与航速的三次方成正比[5]。因此,因航速变化引起耗油量微小波动都可能导致燃油成本乃至总运营成本发生较大变化。在洲际集装箱班轮航线上,海上运输周期较长,船舶储油能力通常难以满足整个航次燃油。综上,考虑到航速与易腐品质量及油耗之间相互影响,优化运输易腐品的班轮航速、制定船舶在港加油策略成为船公司面临的重要决策。

船舶航速优化与燃油补给对于降低航运企业运营成本十分重要。YAO Zhishuang等[6]对加油港选择、加油量确定和船速调整进行了联合优化,建立模型以确定最优的燃油管理策略,从而使单船运输燃油相关成本降至最低;WANG Sainan等[7]研究了有关航速、加油策略和装载量的最佳组合,以使班轮运输利润最大化;WANG Shuaian等[8]考虑到实际航速与计划航速可能发生的偏离,对燃油消耗进行了鲁棒性分析,并确定燃油补给决策;邢玉伟等[9]基于航速调整,建立燃油补给混合整数非线性规划模型,运用分段线性逼近法对油耗函数进行线性化处理。在绿色理念的倡导下,考虑碳排放量与航速呈正相关关系,许多学者也将其纳入到研究中。WANG Chuanxu等[10]基于船舶航速、油耗和碳排放之间的非线性关系进行研究,其结果能为航运企业制定加油策略提供依据;许欢等[11]鉴于三者的幂函数关系及班轮营运特点,进行了班轮船期表的编制;M.A.DULEBENETS[12]针对具有时限要求的绿色班轮调度问题建立模型,并对“排放控制区”船舶施加排放量约束;林贵华等[13]结合相关政策,考虑硫排放控制区(SECA)及碳税的班轮运输航速优化和燃料补给问题,以使SECA内外总运营成本极小化,并建立了含0-1变量的混合整数非线性规划模型。

综上,现有研究大多以普通杂货运输为研究对象,未考虑易腐货物的易腐特性。M.A.DULEBENETS等[14]考虑了易腐品随运输时间的质量衰减,针对易腐品运输进行船期设计,但该研究尚未将航线上不同加油港燃油价格差异和碳排放考虑在内。为此,笔者基于航运企业角度,将易腐品运输和碳排放纳入到船舶航速优化及燃油补给问题中,以一个往返航次的集装箱班轮总运营成本最小为目标,建立模型以优化各航段航速、制定合理的加油策略,并通过具体算例给出对于燃油价格、时间窗约束及碳税率敏感性分析。

1 问题描述与假设

在给定的远洋班轮航线上,船舶挂靠的港口集合为:P={1, …,n},其在第p港至p+1港的行程定义为第p航段。班轮从某一始发港出发顺序挂靠各个港口装卸一定数量货物(其中冷藏集装箱内的易腐品类型集合为K={1, …,r},每种易腐品数量为Nk),最后回到始发港,完成一个往返航次运输。

若航运企业通过货源调查及预测已知该航线上的货运需求及运价水平,则将货运收入视为确定量,可通过控制运营成本来优化总利润。若不考虑突发状况造成损失,运输易腐品班轮总运营成本包括船舶固定成本及燃油成本、港口费用、易腐品货损成本等变动成本,同时结合碳税政策,可将船舶航行中产生的碳排放量转化为碳税成本纳入其中。由于船舶挂靠港口及顺序已知,故可视港口费用为确定量,因此需对其他成本进行优化,以保证总利润最优。其中,燃油成本在船舶运营成本中占较大比重,是影响企业经营效益关键因素之一,特别是随着限硫令实施,燃油管理显得尤为重要,制定合理的船舶加油策略即合理选择加油港和确定加油量对于减少总运输成本具有重要意义。

加油港选择时需同时考虑港口燃油价格、燃油种类、燃油质量及天气影响等因素。假设可供船舶加油的港口均能提供优质低硫油LSFO,且忽略天气等环境因素影响,班轮公司原则上应在保证安全燃油水平前提下选择低油价的加油港;航速直接影响耗油量,继而影响加油时机和加油量决策,而加油量大小直接影响船舶载重能力。因此为尽最大能力装货,理论上应该减少加油次数,并在油价较低的港口尽量多加。

在当前航运市场低迷状态下,航运企业可采取降低船舶航速以减少燃油成本及碳税,然而这将意味着航行时间增加,也即易腐品运输中冷藏及腐坏成本增加,同时意味着需要配置更多的船舶来满足到港频率。为此,笔者以一个往返航次内包括船舶固定成本、加油成本、易腐品冷藏及腐坏成本和碳税在内的班轮总运营成本最小为目标,研究考虑碳税和易腐品的航速优化与燃油补给问题,其基本假设如下:

1)仅考虑船舶主机的燃油消耗,燃料类型均为低硫油LSFO;

2)既定航线挂靠港及其顺序已知,且各港口间的集装箱货运需求量及运价水平已通过货源调查预测或确定;

3)航线上配置的集装箱船类型相同或相近;

4)忽略外界环境影响,船舶在每个航段匀速航行;

5)航线上的发船间隔为一周且船舶往返航次时间确定。

2 模型构建

2.1 模型变量和参数含义

2.2 模型构建

笔者考虑的班轮总运营成本包括船舶固定成本、加油成本、易腐品腐坏成本、冷藏成本及碳税。

2.2.1 船舶固定成本C1

该部分为资本成本与经营成本统称。主要包括船舶折旧费、船舶维修保养费、物料费、船员工资、润滑油费、保险费等。若船舶每周固定成本为Cship,航线上为满足周班服务频率所配置的船舶数量为Q。则一个往返航次单船固定成本为所有船舶每周固定成本之和,如式(1):

C1=Cship×Q

(1)

2.2.2 加油成本C2

(2)

船舶在一个往返航次总加油成本如式(3):

(3)

2.2.3 易腐品腐坏成本C3

(4)

2.2.4 冷藏成本C4

忽略运输各类易腐品的冷藏箱体内温度差异,假设所有冷藏箱单位时间冷藏成本均为R,则有式(5):

(5)

2.2.5 碳税C5

冷藏箱运输过程中产生的碳排放量远比普通杂货运输产生得多,既包括船舶航行过程中燃油消耗产生的碳排放,也需考虑产品腐坏及冷藏箱产生的碳排放。目前,全球范围内提出促进减排的机制主要有碳排放权交易机制、强制减排和碳税机制[15]。笔者不考虑碳交易因素,只依据碳排放量计算碳税。

1)船舶主机燃油消耗产生的碳排放量C51是航线上总碳排放量的主体。参照文献[10],其值等于船舶每天以设计速度航行主机功率下的燃油消耗×碳含量率(86.41%)×碳转化率(44/12),如式(6):

(6)

2)货物腐坏产生的碳排放量C52为易腐品k的腐坏量与因k腐坏产生的单位碳排放量的乘积,如式(7):

(7)

3)冷藏箱制冷产生的碳排放量C53计算如式(8):

(8)

综上,一个往返航次内总碳税如式(9):

C5=(C51+C52+C53)e

(9)

基于上述条件,可构建模型(D1)如式(10)~(29):

(10)

s.t.:

(11)

10%BpW≤Mp≤BpW,∀p∈P

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

A1=0

(21)

(22)

An+1=τ

(23)

ep≤Ap≤lp

(24)

(25)

(26)

vmin≤vp≤vmax,∀p∈P

(27)

Q≤Qmax,Q∈N

(28)

Bp∈{0,1},∀p∈P

(29)

目标函数式(10)表示一个往返航次内包括船舶固定成本、加油成本、易腐品腐坏成本、冷藏成本以及碳税在内的班轮运营成本最小;式(11)、(12)为限制的加油量范围;式(13)~(15)表示燃油库存限制;式(16)保证了航线的周班服务频率;式(17)为加油次数的限制;式(18)表示易腐品k起讫港之间的总运输时间;式(19)表示易腐品k在目的港的质量水平;式(20)表示易腐品k从初始港到目的港的质量变化;式(21)~(24)反映了港口时间窗约束;式(25)、(26)表示船舶在p航段的耗油量;式(27)为航速限制;式(28)为航线配船数量限制;式(29)为0-1变量约束。

3 模型求解

模型(D1)是一个非线性混合整数规划问题,直接求解较为困难,笔者采用线性变换和分段线性逼近方法进行求解。

3.1 线性变换

用yp表示模型(D1)中的非线性项1/vp,则有yp=1/vp。

3.2 分段线性逼近及建模

令油耗函数及易腐品腐坏函数分别如式(30)、(31):

(30)

(31)

借鉴文献[14]的“大M法”,转变为如下模型(D2),如式(32):

(32)

s.t.

式(11)~(15)、(17)、(23)、(24)、(28)、(29);

(33)

(34)

Ap+1=Ap+tp+dpyp,∀p∈P

(35)

(36)

(37)

ymin≤yp≤ymax,∀p∈P

(38)

(39)

(40)

(41)

∀s∈S

(42)

(43)

(44)

(45)

∀s∈S

(46)

(47)

式(32)为目标函数;式(33)~(38)与变换前约束含义相同;式(39)确保各航段的油耗函数仅由一条线段表示;式(40)、(41)表示用来近似油耗函数的线段s速度倒数值的范围;式(42)用来计算p航段的近似油耗量;式(43)确保k类易腐品腐坏函数仅由一条线段表示;式(44)、(45)表示用来近似易腐品k腐坏函数线段s的运输时间取值范围;式(46)用来计算k类易腐品的腐坏值;式(47)表示0-1变量约束。

4 算例分析

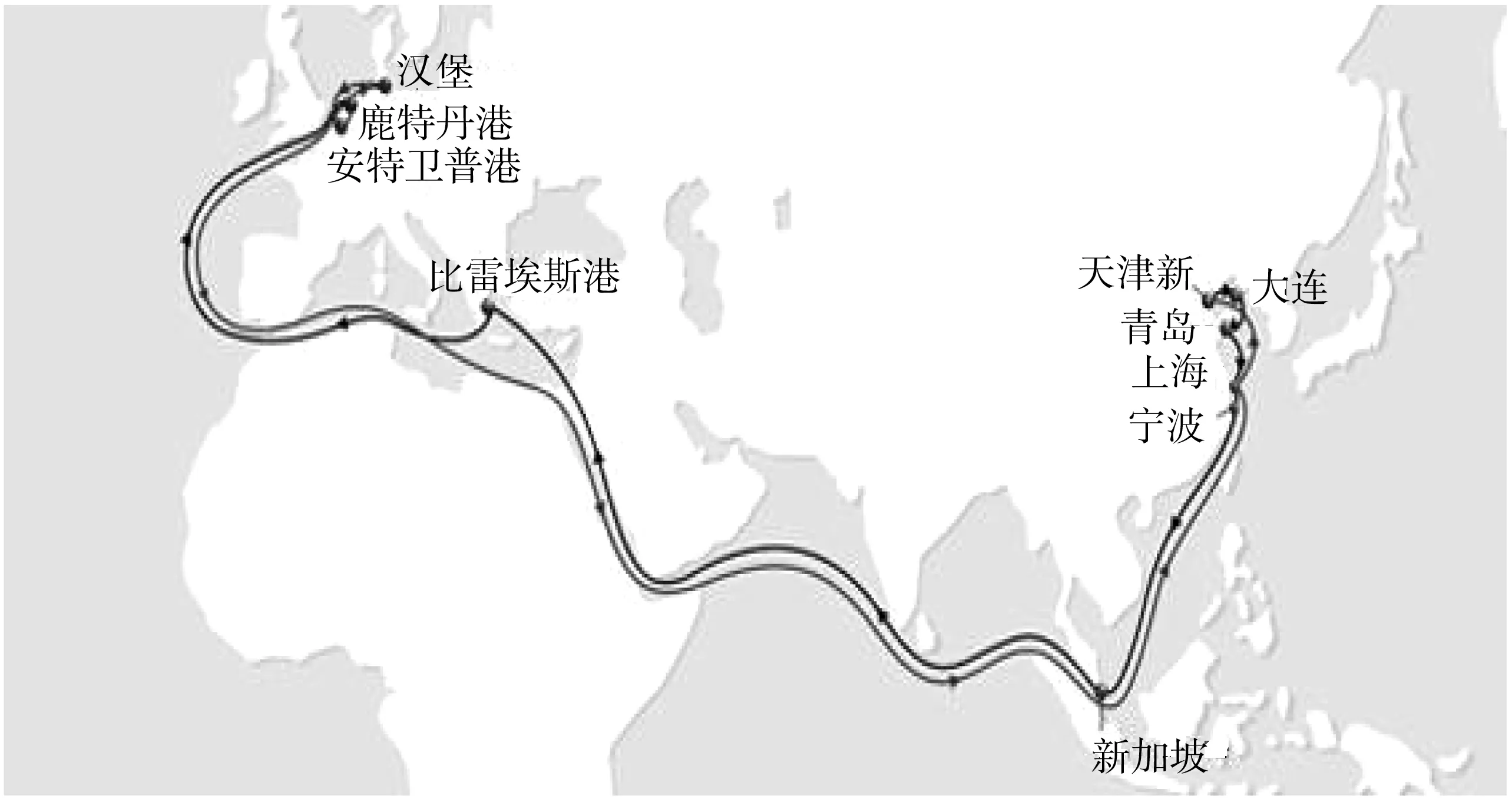

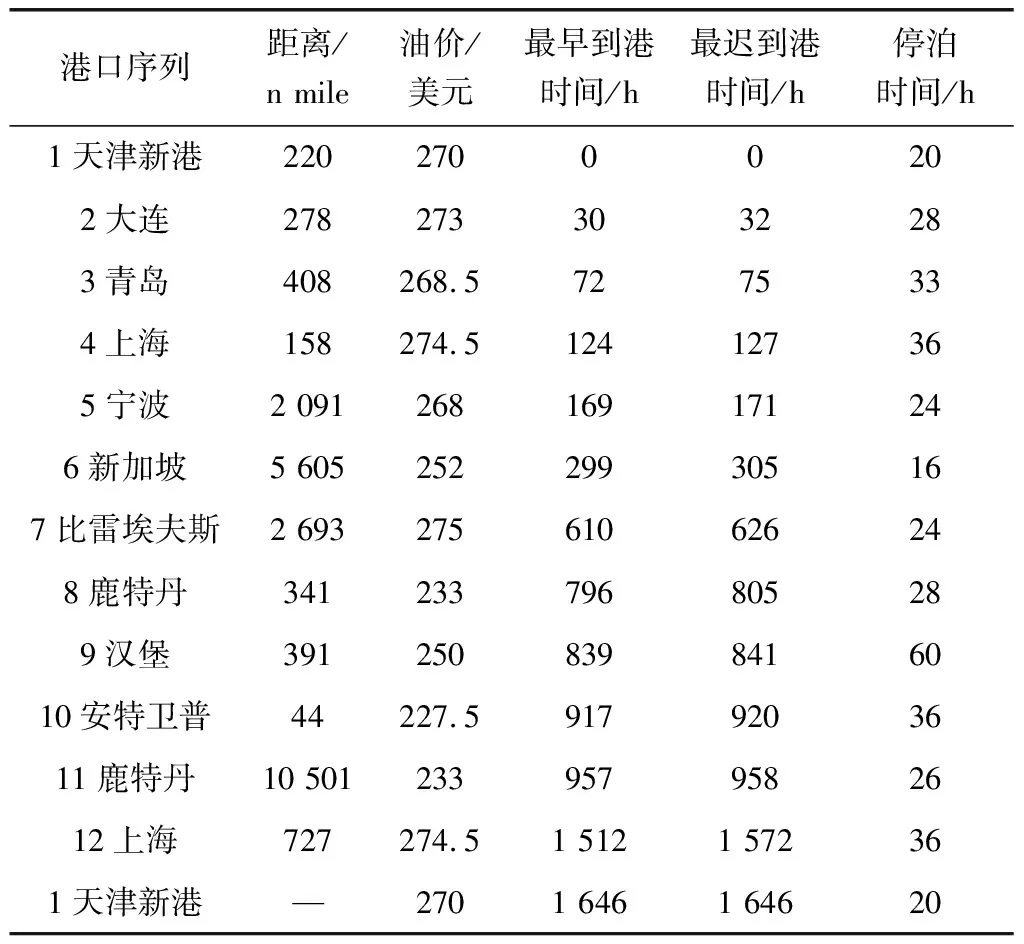

笔者以某海运集团亚欧航线FAL2为例,如图1。该航线有12个挂靠港,船公司要承担包括15种易腐品货物运输,配置载箱量为10 000 TEU的同型船舶投入该航线营运。表1为停靠港相关参数,表2为模型中各参数取值。

图1 FAL2航线示意Fig. 1 Schematic diagram of FAL2 route

表1 挂靠港相关参数Table 1 Related parameters of port of call

表2 模型中各种参数Table 2 Various parameters in the model

根据有关数据,选定逼近误差ε=0.1%,通过MATLAB软件对油耗函数及15种易腐品腐坏函数进行线性回归,并运用CPLEX软件对模型编程求解,可得该航运公司在FAL2航线上共需部署10艘船,班轮总运营成本为281.09万美元,其中加油成本为75.77万美元,易腐品腐坏成本为3.78万美元,冷藏成本为38.93万美元,碳税为12.61万美元。加油策略为在新加坡港加油1 118.2 t,在安特卫普港加油2 245.2 t。各航段航速如下:1(19.7)→2(19.7)→3(19.7)→4(19.7)→5(19.0)→6(18.5)→7(18.4)→8(20.0)→9(19.7)→10(21.2)→11(18.0)→12(17.2)→1。

4.1 燃油价格影响分析

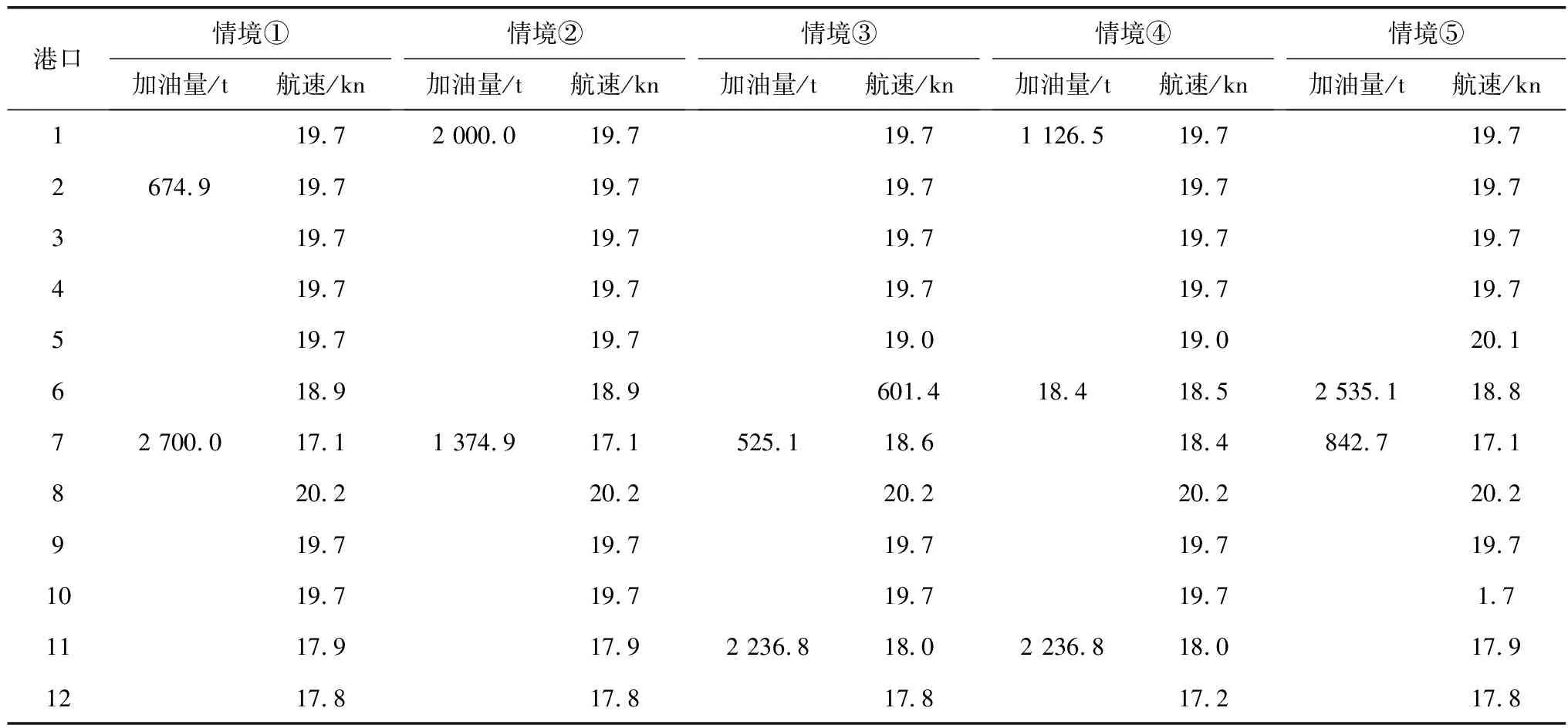

由于燃油价格频繁波动,因此依据港口油价变动趋势灵活选择加油港比在固定港口加油更具现实性。若保持其他条件不变,笔者分别从以下几种情境分析油价变化对班轮公司加油策略影响,结果如表3。

表3 不同情境下船舶加油策略及航速大小Table 3 Ship refueling strategy and speed in different situations

1)情境①:所有可供加油港LSFO价格均为300美元/t;

2)情境②:沿航线LSFO价格依次提高;

3)情境③:沿航线LSFO价格依次降低;

4)情境④:沿航线LSFO价格先提高再降低;

5)情境⑤:沿航线LSFO价格先降低再提高。

由分析可知:不同情境下加油港选择不同,除情境③选择3个加油港补给燃油外,其他情境均为两个。由于班轮在各港口有不同的燃油需求,且超出一定加油量时享有燃油折扣价格,因此班轮公司不一定选择燃油价格最低港口;其次不同情境下加油成本差异较大,例如情境④燃油成本为77.08万元,比情境③高出12.76万元,故船舶公司需要依据不同燃油价格趋势制定不同加油策略。由于笔者将时间窗约束考虑在内,不同燃油价格下的航速变化并不显著,与其变化密切的其他指标如船舶配置数量、易腐品质量及碳排放量变化等也较小。

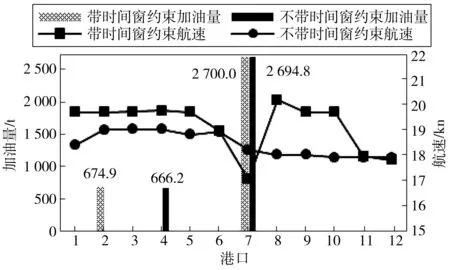

4.2 到港时间窗影响分析

为保证班轮在规定时间内到达港口进行集装箱装卸作业,航运公司跟码头经营人协商确定船舶到港时间窗以制定合理的泊位-岸桥计划。在保证总航次时间不变前提下,笔者基于一定的燃油价格及碳税率,分别就有无到港时间窗对燃油补给策略及航速大小影响进行对比分析,并假设无时间窗约束时没有额外惩罚成本,计算结果如图2。

图2 到港时间窗对加油量与航速的影响Fig. 2 The impact of arrival time window on refueling volume and speed

经结果分析,若保持总航行时间不变,带时间窗约束下的船舶平均航速为19.2 kn,加油成本为94.25万美元,总运营成本为299.49万美元;而不带时间窗约束时船舶平均航速为18.5 kn且相对于前者更为均匀,加油成本与总运营成本分别节省1.77、1.25万美元;另外碳税降低了2.08%。

究其原因,在无时间窗约束下,航速具有更大的优化空间,船舶能以更为均匀的经济航速航行,从而有效降低加油成本、碳排放量;可见港口时间窗约束影响着船舶航速调整。虽然易腐品腐坏及冷藏成本有所增加,但总运营成本下降。因此,为提高航运经济效益,航运企业应加强与港口沟通,可适当放宽船舶到港时间。

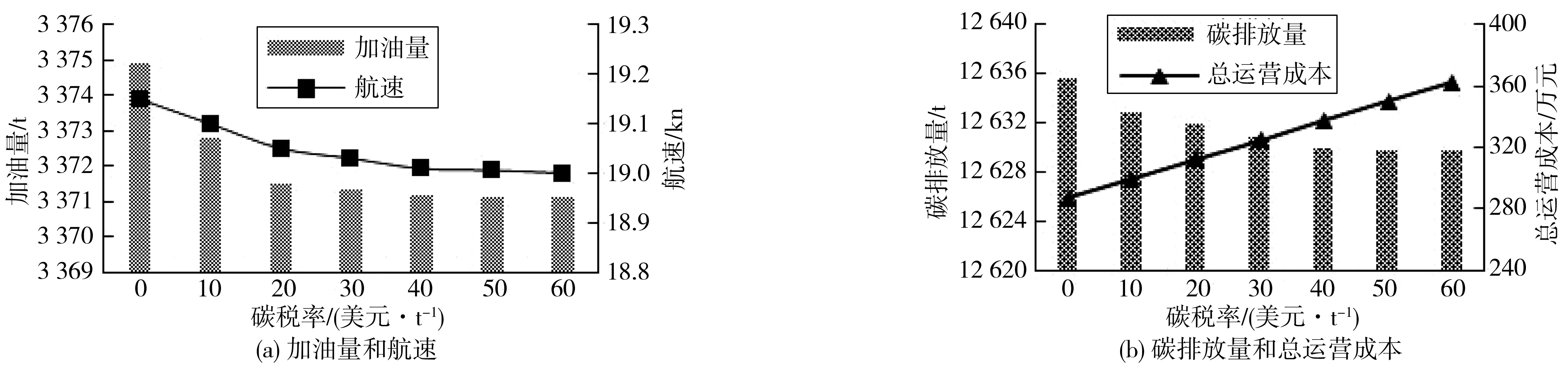

4.3 碳税率影响分析

保持其他因素不变,笔者分析了碳税率变化对航速、加油量、总成本和碳排放量的影响,如图3。

图3 碳税率变化的影响Fig. 3 The impact of changes of carbon tax rate

由图3可知:随着碳税率增加,加油量、碳排放量及平均航速均呈下降趋势。这是由于碳税会随碳税率增加而大幅增加,致使总运营成本增加。班轮公司需通过降低航速来降低燃油消耗产生的碳排放量,因此加油量也随之减少,但下降幅度均逐渐变小。究其原因,这是因为航速有下限及受到港时间窗限制影响,当碳税率增加到一定程度后船舶航速几乎不变。另外,从碳税为0变化到60美元/t,冷藏成本增加了0.4%,易腐品腐坏成本增加了0.1%。在绿色低碳大环境下,考虑到碳税率会持续上升[16],发展低碳技术降低碳排放已成为班轮企业必经之路。

综上可知:

1)模型中考虑到易腐品运输的相关成本,同时纳入碳排放来研究班轮加油策略与航速优化问题更具现实意义;

2)港口燃油价格变化影响着加油港选择,船公司要依据不同燃油价格趋势制定不同的加油策略,以更有效地降低船舶加油成本;

3)在保持总航行时间不变情况下,适当放宽现有的时间窗约束可优化航速,进而降低加油成本和总营运成本。因此航运公司应与有关挂靠港口充分协调,适时优化到港时间窗;

4)碳税率大小会影响运输易腐品的班轮航速与燃油补给决策。随着碳税率增长,虽然碳排放受到控制,但会导致总运营成本显著增加。因此班轮公司应该重视低碳技术使用以减少碳排放量。

5 结 语

笔者在碳税机制下研究了运输易腐品的集装箱班轮加油策略和航速优化问题。以班轮总运营成本最小为目标建立起混合整数非线性规划模型,使得班轮公司在既贯彻绿色理念且能提高服务水平同时,又能降低班轮总运营成本。针对模型特点,运用分段线性逼近方法和“大M法”对模型进行处理,并以算例验证了模型和求解方法有效性。研究结果可为运输易腐品集装箱班轮公司优化航速和决策燃油补给提供理论依据。由于港口间的航运需求量是不确定的,未来研究可进一步考虑随机航运需求下的船舶加油策略和航速优化研究。