可转换债券定价方法的比较研究

2021-12-17黄增辉上海大学悉尼工商学院

黄增辉 上海大学悉尼工商学院

一、引言

可转换债券作为一种金融衍生工具,兼具债券和期权两种性质。一方面,作为债券,其票面利率通常远低于普通债券;另一方面,该债券规定有转股权,即赋予债券持有人将债券按一定比例转换为企业股票的权利。因此可转债一经推出便受到发行企业和投资者的青睐。美国铁道公司于1843 年发行了世界上第一只可转换债券,由此该品种成了证券市场上的宠儿。我国自20 世纪九十年代才开始发行可转债,而真正迎来大规模发展的是2017 年再融资新规和减持新规出台以后。尽管我国可转债市场发展时间不长,但是可转债产品的条款设计已经充分借鉴了发达国家的经验。几乎所有的可转债发行条款包含了转股条款、赎回条款、回售条款以及特别向下修正条款。可转换债券研究的核心问题是定价,定价是否合理直接影响到发行企业和投资者双方的利益,关乎可转债市场的健康发展。由于可转债条款的复杂性,如何选择较为合适的定价方法一直是一个热点和难点问题。本文接下来对可转债主要条款的期权属性进行分析,进而阐释可转债的三种常用定价法及其优缺点,最后是结语。

二、可转债条款的期权属性

(一)可转债中的转股权条款

可转债中的转股权允许持有人在一定期限内(国内通常为发行结束六个月后至债券到期日)随时可将持有的债券按一定比例转化为发行企业的股票(即正股)。由于用来支付的是债券,其价值是随机变量,而非转换价格这一确定金额,因此,转股权本质上以可转债中的单纯债券兑换正股,是两种资产交换的期权,属于奇异美式期权。现有文献常用B-S 模型对转股权定价,事实上,B-S 模型仅适用于标准欧式期权。

(二)赎回条款

该条款是指当发行企业的股票价格上涨超过转换价格一定幅度后,发行人可以按确定的价格赎回持有人手中的债券。譬如,我国目前发行的可转债大部分会约定,如果正股连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%时,发行人就有权赎回持有人手中的可转债。因此,有条件赎回条款本质上是债券发行人拥有的一份美式买权,基础变量为单纯债券的价值。由于该条款的生效有触发条件,因此这又是一个障碍期权。

(三)可转债中的回售条款

该条款赋予持有人在未来一定期限内满足一定约束条件下有权按既定价格将债券卖给发行企业。这本质上是债券持有人拥有一份卖出期权,基础变量为单纯债券价值。一般而言,回受期为存续期的后几年,回售触发价格为当正股价格连续一定天数低于转股价格的一定比例(通常为70%)时,债券持有人有权将债券按面值加上应计利息的价格回售给发行方。因此,该回售期权为美式卖出障碍期权。

三、可转债的常见定价方法

(一)可转债定价的二叉树法

二叉树定价法是由Cox,Ross 和Rubinstein(1979)首次提出的。John C.Hull(2001)对二叉树法及其在可转债定价中的应用有较详尽的论述。该方法将一定期限划分成N 个小的时间间隔Δt,假设在每一间隔Δt内,股价变化只有两个结果,上涨为u 倍或下跌为d 倍(u,d 分别称为上升因子和下降因子,且二者之积为1)。运用无套利和风险中性原理,先确定二叉树图终端的衍生品价值,然后依次回溯倒推出前期各节点的价值,最终得出初始价值。

下面阐述可转债定价的二叉树法的核心内容。可转债价值在二叉树图各节点的情况分四类:

①在二叉树图的最后一个节点T 时刻,债券持有人有两种选择:转股或收取本金和最后一期的利息。此时可转债价值为:

其中k 为转股比例,S0为正股当前价格。

②若在节点(i,j)(i<N,j=0,...,i)上,可转债不可赎回、不可回售,债券持有人可以选择继续持有或转股。此时可转债价值为:

其中r为无风险利率,p为风险中性概率。

③若在节点(i,j)(i<N,j=0,...,i)上,可转债不可以赎回,但可以回售,债券持有人可以选择继续持有、回售或转股。此时可转债价值为:

其中P为回售价格。

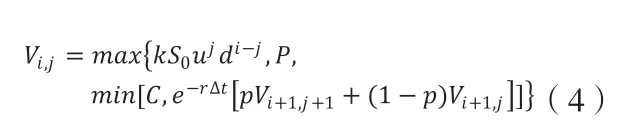

④若在节点(i,j)(i<N,j=0,...,i)上,可转债可以赎回,可以回售,债券持有人可以选择继续持有、回售、转股或接受发行人的赎回。此时可转债价值为:

其中C 为发行人的赎回价格。

上述各节点情况考虑了可转换债券附加条款的期权属性。从T 时刻可转债价值倒推,最终可得到初始时的可转债价值V0。

目前国内大多文献对债券未来期限内(长达六年)采用单一的无风险利率r来计算继续持有可债券的价值部分,且没有考虑债券的信用风险。K.Tsiveriotis and C.Fernandes(1998)在可转债的定价中考虑了发行人的信用风险,Jianbo Huang,Jian Liu,and Yulei Rao(2013)在对可转债的二叉树法定价中同时考虑了无风险利率随机过程和发行企业的信用风险,这些都使得可转债定价尽可能精确。

尽管二叉树法在广度和深度上都是一种比较成熟的定价方法,但二叉树定价法也有不足之处,主要是路径复杂,计算量大,且各节点未必能完全准确地描述真实的场景。因此,二叉树定价法得到的只是一个近似值。

(二)蒙特卡罗模拟法

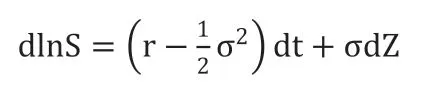

该方法在可转债定价中的应用文献[5]有具体论述。蒙特卡罗(Monte Carlo)模拟法首先要模拟出大量的正股价格变化路径。正股价格的变动通常假设服从几何布朗运动。在风险中性环境下,有dS=Srdt+SσdZ,其中Z 为标准布朗运动。

根据伊藤-德布林公式,股价的对数服从随机过程:

写成近似离散形式为

其中,ε服从标准正态分布。

由上式即得

根据此式,通过以下步骤可以模拟计算可转债的价值:

第一步,以初始股价为基础,由上式模拟正股价格变化的一个路径。

第二步,计算在此正股股价格路径下各附加期权的价值进而得到可转债价值,按无风险利率折现求出现值。

第三步,重复第一步和第二部,得出不同股价路径下的可转债现值。

第四步,将所有路径下可转债现值取平均,即得可转债的价值。

有上述确定可转债的过程可知,蒙特卡罗模拟的优点是可以考虑正股的大量不同运动轨迹,从而更好地描述可附加期权的价值,尽可能使可转债定价切合实际。但该方法计算量大,且更为关键的是,该方法定价的准确性依赖于正股遵从随机过程的假设是否合理。

(三)头寸分解法

头寸分解法的核心思想是,把可转换债券分解为单纯债券和几个期权头寸。这方面的文献不少,如Paul Borochin etc.(2020)等。对单纯债券的当前价值,可用如下公式得出:

该式是假定每年付一次利息。其中I 为利息额,F 为债券面值,Rt为t 期的即期利率。

对可转债中的附加条款对应的期权,要分别计算。对转股条款对应的转股期权,上面第二部分已做了分析,该期权在规定期限内可随时执行,执行价格是单纯债券的价值,为随机变量,因此转股期权是可转债持有人以单纯债券来交换正股的两种资产交换的美式奇异期权。以可转债到期时为例,记到期单纯债券的价值为BT,股票的价值为ST,k 为转换比例,那么到期转股权的价值为:由于单纯债券到期价值为面值和最后一期利息之和,即,因此有

由此可知,对转股权采用B-S 模型是一个近似的处理。

至于赎回条款对应的赎回期权、回售条款款对应的回售期权,由于设定有触发条件,均属于美式障碍期权。对上述三种期权,均可以利用二叉树法或随机微积分理论(文献[7]对各种奇异期权的求解有专门讨论。)对它们分别估值,这里不再阐释。赎回期权为权利人为可转债的发行人,而回售期权的权利人为可转债的持有人。

按照上述方法分别得出各期权的价值后,最终可转换债券的价值为:单纯债券价值+转股权价值+回售期权价值-赎回期权价值。

这一方法的主要问题在于,可转债中各期权不是独立存在的,一个期权的执行意味着其他期权的不复存在,属于典型的复合期权,各头寸价值不能简单加减。这是头寸分解法在可转债定价上受限的主要原因。

四、结语

可转换债券因为附加条款的复杂性及其期权属性,使得对其合理定价是一个难点问题。相较于B-S 模型和蒙特卡罗模拟,二叉树法放宽了部分假设条件,适用于欧式、美式期权和奇异期权的定价,同时还可以考虑债券存续期间发行人的信用风险以及无风险利率为随机过程等情况,从而总体说来更适合于可转换债券的定价。