SEC储量主要影响因素敏感性及互换关系研究

2021-12-17李红昌王凯宏张庆祥舒福明

李红昌,王凯宏,张庆祥,舒福明

(1.中国石化江苏油田分公司勘探开发研究院,江苏扬州 225009;2.中国石化江苏油田分公司财务计划部,江苏扬州 225009)

影响SEC 储量的主要因素有原油产量、评估成本、评估递减率、评估油价等[1-9]。这些因素对SEC储量的影响程度不尽相同。近年来,国际油价持续下跌,对SEC 储量评估非常不利,为此,各油田均在努力提升产量,减缓递减,压缩成本,但究竟做到什么程度,才能弥补因油价下降减少的SEC 储量,大家都不清楚。本文以Arps 递减理论为基础,重点探讨主要影响因素与SEC 储量的量化关系,以及SEC储量相同条件下主要影响因素相互转换数理模型,做到科学合理地利用主要评估参数间的定量消长关系来完成评估目标,更好地服务油田生产。

1 Arps递减SEC储量模型

Arps 递减分析法[10-12]是SEC 储量评估最常用的动态评估方法。

Arps递减SEC储量通式:

式中,Ne为SEC 储量,t 或bbl;qi为评估初始产油量,t 或bbl;qe为经济界限产油量,t 或bbl;di为评估初始递减率,f;n为递减指数,f。

递减指数n=0 为指数递减;n=1 为调和递减;n≠{0,1}为双曲递减。

由盈亏平衡分析理论[13-17]以及盈亏平衡分析图(见图1),推导得:

图1 盈亏平衡分析

式中,C为评估成本,¥或$;a为固定成本占评估成本的比例,f;(1-a)C/qi为单位变动成本,¥/t 或$/bbl;p为含税原油价格,¥/t 或$/bbl;b为综合税率,f。其他参数同上。

将式(2)以及n=0 代入式(1),得指数递减SEC储量模型:

2 SEC储量相同条件下评估参数量化关系模型

2.1 评估油价与评估递减率量化关系模型

2.1.1 评估油价与评估递减率量化关系模型

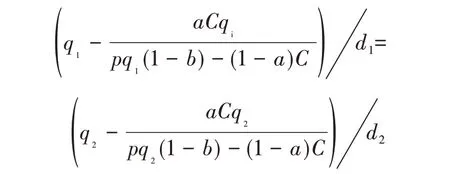

设Ne1=Ne2,由式(3)得

整理得

式(4)反映了SEC 储量相同条件下,评估油价与评估递减率相互变动的量化关系。

2.1.2 SEC 储量对评估油价与评估递减率敏感强度分析

SEC 储量对评估油价和评估递减率均比较敏感,但哪个参数更敏感?要回答这个问题,需判断储量相等条件下,评估递减率变化比例绝对值与评估油价变化比例绝对值的差是大于0 还是小于0。大于0 说明SEC 储量对评估油价更敏感;小于0说明SEC 储量对评估递减率更敏感。

公式推导如下:

研究可知,SEC储量相同条件下,评估递减率与评估油价的变动方向一致,即p2>p1时,d2>d1。假设p2>p1,有下式成立:

由于p2>p1,所以式(5)小于0,同理当p2<p1时,评估递减率变化比例的绝对值与评估油价变化比例的绝对值的差也小于0。由此得出如下结论:

结论1:SEC 储量对评估递减率的敏感性大于对评估油价的敏感性。

2.1.3 评估油价与评估递减率量化关系实例

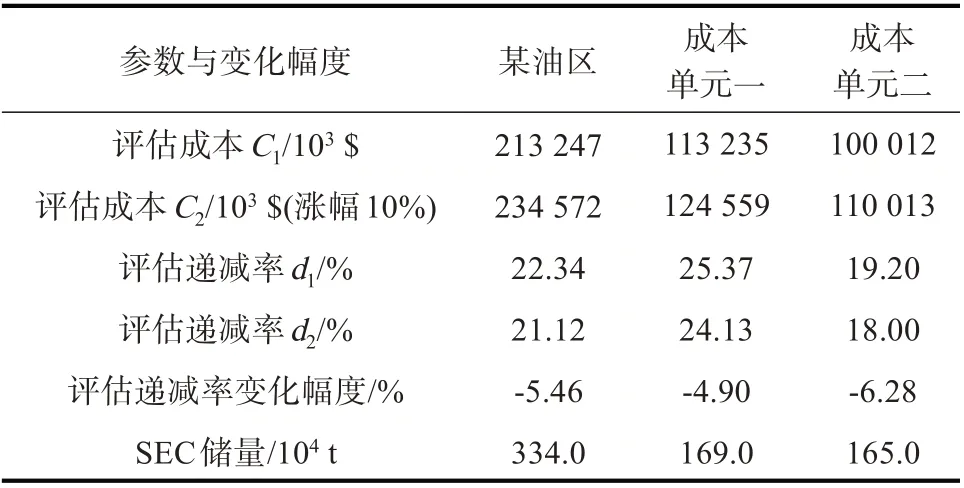

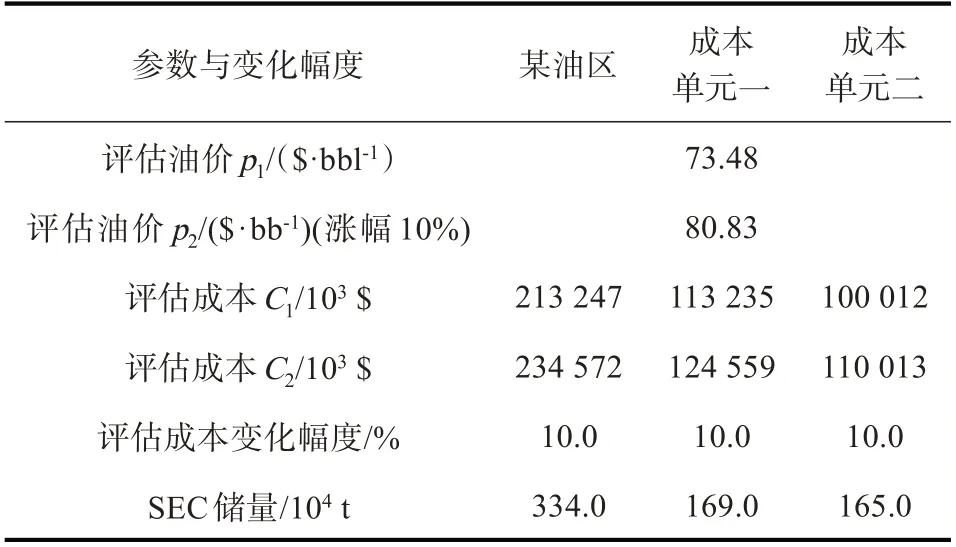

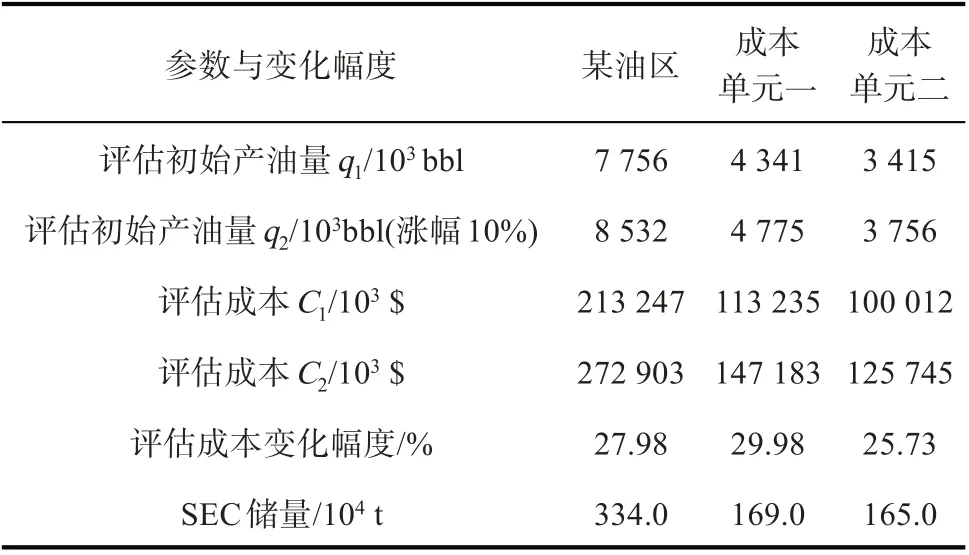

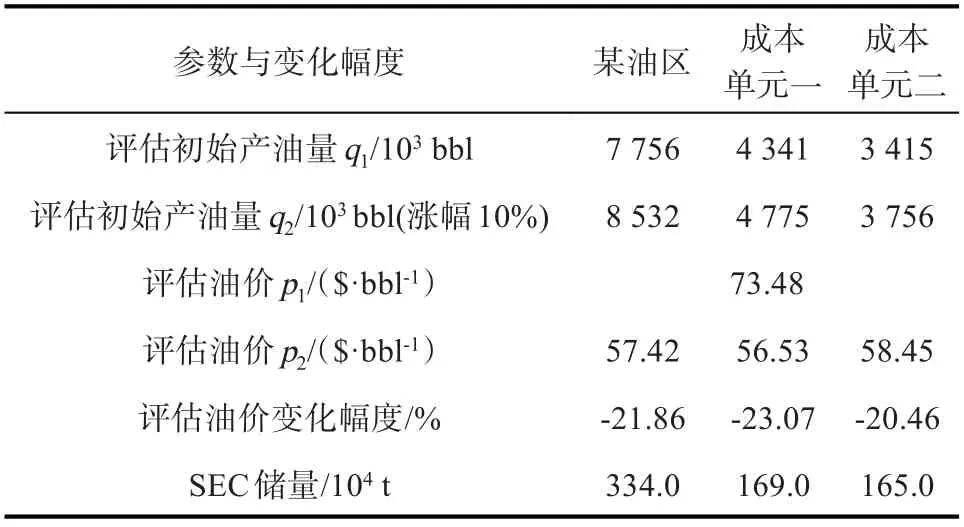

某油区及其两个成本单元的评估油价p1均为$73.48/bbl;评估递减率d1分别为:某油区22.34%,成本单元一25.37%,成本单元二19.20%。评估SEC储量分别为:某油区334.0×104t,成本单元一169.0×104t,成本单元二165.0×104t。

如果SEC 储量不变,评估油价均上涨10%,则测算评估递减率d2分别为:某油区23.39%,涨幅4.70%;成本单元一26.45%,涨幅4.23%;成本单元二20.23%,涨幅5.38%。某油区及其他两个成本单元的评估递减率涨幅均小于评估油价的涨幅,验证了结论1(见表1)。

表1 评估油价与评估递减率量化关系实例分析

2.2 评估成本与评估递减率量化关系模型

2.2.1 评估成本与评估递减率量化关系模型

设Ne1=Ne2,由式(3)得

整理得

式(6)反映了SEC 储量相同条件下,评估成本与评估递减率相互变动的量化关系。

2.2.2 SEC储量对评估成本与评估递减率敏感强度分析

研究可知,SEC储量相等条件下,评估递减率与评估成本的变动方向相反,即C2<C1时,d2>d1。假设C2<C1,有式(7)成立。

由于C2<C1,所以式(7)小于0,同理当C2>C1时,评估递减率变化比例绝对值与评估成本变化比例绝对值的差也小于0。由此得出结论2。

结论2:SEC 储量对评估递减率的敏感性大于对评估成本的敏感性。

2.2.3 评估成本与评估递减率量化关系实例

某油区及其两个成本单元的评估成本C1分别为:某油区213 247×103$,成本单元一113 235×103$,成本单元二100 012×103$;评估递减率d1以及评估SEC 储量同上。如果SEC 储量不变,评估成本均上升10%,则测算评估递减率d2分别为:某油区21.12%,降幅5.46%;成本单元一24.13%,降幅4.90%;成本单元二18.0%,降幅6.28%。某油区及其两个成本单元的评估递减率降幅均小于评估成本的涨幅,验证了结论2(见表2)。

表2 评估成本与评估递减率量化关系实例分析

2.3 评估油价与评估成本量化关系模型

2.3.1 评估油价与评估成本量化关系模型

设Ne1=Ne2,由式(3)得

整理得

式(8)反映SEC 储量相同条件下评估油价与评估成本相互变动的量化关系。

2.3.2 SEC储量对评估油价与评估成本敏感强度分析

研究可知,SEC储量相等条件下,评估油价与评估成本的变动方向一致,即C2<C1时,p2<p1。假设C2<C1,有下式成立:

式(9)等于0,同理C2>C1时,评估油价变化比例绝对值与评估成本变化比例绝对值的差也等于0。由此得出如下结论:

结论3:SEC 储量对评估油价与评估成本的敏感性一致。

2.3.3 评估油价与评估成本关系实例分析

某油区及其两个成本单元的评估油价p1、评估成本C1以及评估SEC 储量同上。如果SEC 储量不变,评估油价均上涨10%,则测算评估成本C2分别为:某油区234 572×103$,涨幅10%;成本单元一124 559×103$,涨幅10%;成本单元二110 013×103$,涨幅10%。某油区及其两个成本单元的评估成本涨幅与评估油价涨幅一致,验证了结论3(见表3)。

表3 评估成本与评估油价量化关系实例分析

2.4 评估初始产油量与评估递减率量化关系模型

2.4.1 评估初始产油量与评估递减率量化关系模型

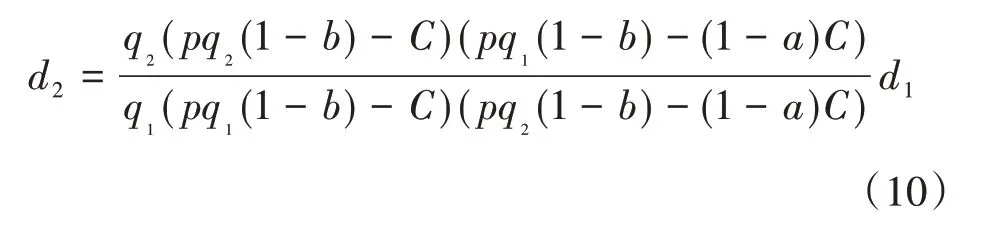

设Ne1=Ne2,由式(3)得

整理得

式(10)反映了SEC 储量相同条件下评估初始产油量与评估递减率相互变动的量化关系。

2.4.2 SEC储量对评估初始产油量与评估递减率敏感强度分析

研究可知,SEC储量相同条件下,评估递减率与评估初始产油量的变动方向一致,即q2>q1时,d2>d1。假设q2>q1,有下式成立:

由于q2>q1,所以式(11)小于0,同理当q2<q1时,评估初始产油量变化比例的绝对值与评估递减率变化比例的绝对值的差也小于0。由此得出如下结论:

结论4:SEC 储量对评估初始产油量的敏感性大于对评估递减率的敏感性。

2.4.3 评估初始产油量与评估递减率量化关系实例分析

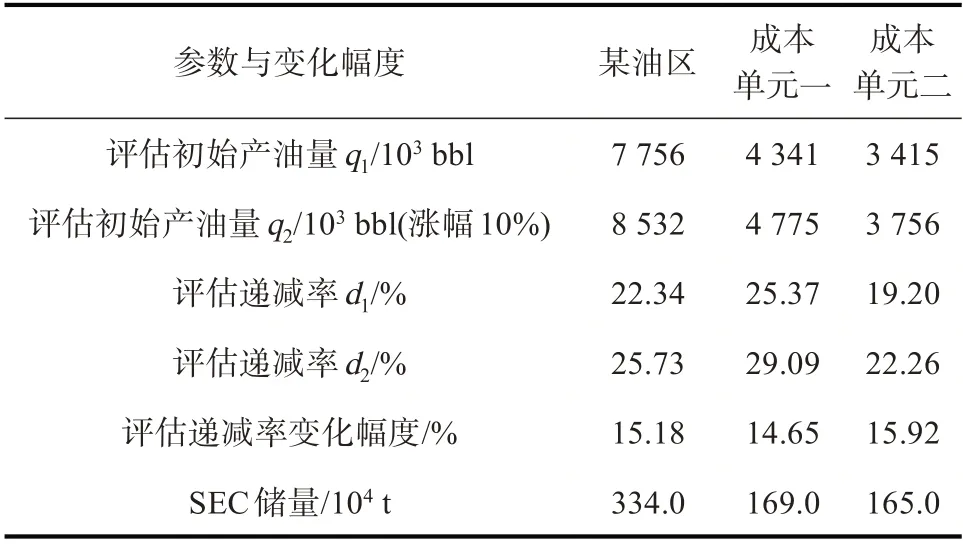

某油区及其两个成本单元的评估初始产油量q1分别为:某油区7 756×103bbl,成本单元一4 341×103bbl,成本单元二3 415×103bbl;评估递减率d1、评估SEC 储量同上。如果SEC 储量不变,评估初始产油量均上升10%,则测算评估递减率d2分别为:某油区25.73%,涨幅15.18%;成本单元一29.09%,涨幅14.65%;成本单元二22.26%,涨幅15.92%。某油区及其两个成本单元评估递减率涨幅均大于评估初始产油量涨幅,验证了结论4(见表4)。

表4 评估初始产油量与评估递减率量化关系实例分析

2.5 评估初始产油量与评估成本量化关系模型

2.5.1 评估初始产油量与评估成本量化关系模型

设Ne1=Ne2,由式(3)得

整理得

式(12)反映了SEC 储量相同条件下评估初始产油量与评估成本相互变动的量化关系。

2.5.2 SEC储量对评估初始产油量与评估成本敏感强度分析

研究可知,SEC储量相同条件下,评估初始产油量与评估成本的变动方向一致,即q2>q1时,C2>C1。假设q2>q1,有下式成立:

由于pq1(1-b)>C1、q2>q1,所以式(13)小于0,同理当q2<q1时,评估初始产油量变化比例的绝对值与评估成本变化比例的绝对值的差也小于0。由此得出如下结论:

结论5:SEC 储量对评估初始产油量的敏感性大于对评估成本的敏感性。

2.5.3 评估初始产油量与评估成本量化关系实例分析

某油区及其两个成本单元的评估初始产油量q1、评估成本C1以及评估SEC 储量同上。如果SEC储量不变,评估初始产油量均上升10%,则测算评估成本C2分别为:

某油区272 903×103$,涨幅27.98%;成本单元一147 183×103$,涨幅29.98%;成本单元二125 745×103$,涨幅25.73%。某油区及其两个成本单元评估成本涨幅均大于评估初始产油量涨幅,验证了结论5(见表5)。

表5 评估初始产油量与评估成本量化关系实例分析

2.6 评估初始产油量与评估油价关系

2.6.1 评估初始产油量与评估油价量化关系模型

设Ne1=Ne2,由式(3)得

整理得

式(14)反映了SEC 储量相同条件下,评估初始产油量与评估油价相互变动的量化关系。

2.6.2 SEC储量对评估初始产油量与评估油价敏感强度分析

研究可知,SEC储量相同条件下,评估初始产油量与评估油价的变动方向相反,即q2>q1时,p2<p1。假设q2>q1,由式(14)得

整理得

因p2<p1,p1q2(1-b)-(1-a)C>0,所以式(15)小于0,即

同理当q2<q1时,评估初始产油量变化比例的绝对值与评估油价变化比例的绝对值的差也小于0。由此得出如下结论:

结论6:SEC 储量对评估初始产油量的敏感性大于对评估油价的敏感性。

2.6.3 评估初始产油量与评估油价量化关系实例分析

某油区及其两个成本单元的评估初始产油量q1、评估油价p1、评估SEC 储量同上。如果SEC 储量不变,评估初始产油量均上升10%,则测算评估油价p2分别为:某油区57.42 $/bbl,降幅21.86%;成本单元一56.53 $/bbl,降幅23.07%;成本单元二58.45$/bbl,降幅20.46%。某油区及其两个成本单元评估油价降幅均大于评估初始产油量涨幅,验证了结论6(见表6)。

表6 评估初始产油量与评估油价量化关系实例分析

3 固定成本劈分方式[18-20]探讨

SEC 储量评估中评估成本的处理分两步,第一步将成本单元的总评估成本按固定与变动比例劈分为固定成本和变动成本,同时计算成本单元单位变动成本;第二步将成本单元的固定成本按一定的方式劈分给评估单元。目前约定俗成的劈分方法是产量劈分法,笔者研究认为该方法存在鞭打快牛、鼓励后进的问题。研究认为,评估成本与生产井数、产液量、人数等参数指标关系密切,而固定成本更与生产井数、人数相关,产油量是生产井工作的产物,是产液量的构成部分,高含水期更是很小的一部分,固定成本与产油量的关系并不密切。产量劈分法给生产井数少、产油量高的高效益区块劈分更多的成本,给生产井数多、产油量低的低效益区块劈分更少的成本。这有两方面问题:1)不符合评估单元实际成本情况;2)人为减少了高效益区块的SEC 储量,夸大了低效益区块的SEC 储量,给油田生产经营提供错误信息,容易造成生产经营决策失误。下面以指数递减为例,研究探讨固定成本产量劈分法与井数劈分法的科学性和利弊关系。

3.1 产量劈分法

设:成本单元评估成本为C,固定成本比例为a,成本单元评估单元数为n,评估单元序号为i,评估单元评估初始产油量为qi,评估单元经济界限产油量为qei,评估单元评估递减率为di,评估单元SEC储量为Nei,成本单元评估初始产油量为q,成本单元SEC储量为Ne。则有

式(17)、(18)、(19)显示,产量劈分法中,评估单元的经济界限产油量、SEC 储量及成本单元的SEC 储量均是评估单元评估初始产油量的函数;评估单元评估初始产油量越大,评估单元经济界限产油量、SEC储量及成本单元SEC储量均越大。

3.2 井数劈分法

设评估单元油水井开井数为wi,成本单元油水井开井数为w,其他参数同上。则有

式(20)、(21)、(22)显示,井数劈分法中,评估单元的经济界限产油量、SEC 储量以及成本单元的SEC 储量均是评估单元油水井开井数的函数;评估单元油水井开井数越多,评估单元经济界限产油量越大,评估单元及成本单元的SEC储量越小。

3.3 井数劈分法与产量劈分法的差异模型

通过式(17)~(22)推导,得出以下三个公式:

由式(23)、(24)、(25),得出以下三点认识:

(1)不同劈分方法评估单元经济界限产油量的差与其井数比例与产量比例的差成正比例关系。

(2)不同劈分方法评估单元SEC 储量的差等于其经济界限产油量的差除以评估递减率。

(3)不同劈分方法成本单元SEC 储量的差等于各评估单元SEC储量差之和。

3.4 固定成本劈分方式影响SEC储量实例分析

应用上述两种固定成本劈分模型对某油区成本单元一及其所属评估单元分别计算经济界限产油量与SEC储量(见表7)。

表7 不同固定成本劈分方法经济界限产油量及SEC储量对比

从评估结果看,两种劈分方法对成本单元一SEC 储量评估结果影响较小,差值仅为0.4×104t,比例0.2%;但对评估单元SEC 储量评估结果影响很大,20 个评估单元中SEC 储量变化比例超过10%的单元15个,占75%。部分高效益评估单元SEC 储量增加比例:YA42.7%,CB17.3%;部分低效益评估单元SEC 储量减少比例:ZZ100%,XJZ75.4%,LD44.9%。从生产经营实践分析,不同评估单元剩余经济开采年限不尽相同。YA、CB 等高效益评估单元相对较长,ZZ、XJZ、LD、AF、XJ等低效益评估单元相对较短。但产量劈分法各评估单元经济开采年限相同,不符合生产经营实际。从经济效益分析,尽管两种劈分方法成本单元SEC 储量基本一致,但经济效益完全不同。井数劈分法增加了低成本高效益评估单元的SEC 储量,直接提升了经济效益;减少了高成本低效益评估单元非经济储量,间接提升了经济效益。综上研究,笔者认为,SEC储量评估成本单元到评估单元的固定成本劈分方法应该改用井数劈分法更加科学合理,因为井数劈分法既符合生产经营实际,也能科学指导油田生产经营决策。

深入研究发现,评估单元产量、井数两种劈分法SEC 储量差值比例与该单元在成本单元中所占产量比与井数比的比值呈非常好的反向线性关系(见图2)。

图2 两种劈分方法SEC储量变化比与(产量比/井数比)的关系

4 结束语

SEC 储量受原油产量、递减规律、评估成本、原油价格等多种因素影响。各因素对SEC 储量的影响程度以及敏感性不尽相同,本文从理论角度研究推导了SEC 储量相同条件下主要评估参数间量化关系模型,分析了SEC 储量对主要评估参数敏感性强弱排序,依次是:评估初始产油量>评估递减率>评估成本=评估油价。并结合某油区SEC 储量评估实践进行了实例论证,为后续SEC 储量评估提供了理论依据。同时,探讨了固定成本劈分方式,认为井数劈分法更科学合理,既符合生产经营实际,也能科学指导油田生产经营决策。