上市储量评估中指数递减法合理递减率的选取

2019-01-11周焱斌张运来张吉磊

周焱斌,王 晖,张运来,章 威,张吉磊

(1.中海石油(中国)有限公司天津分公司,天津 300459;2.振华石油控股有限公司,北京 100031)

0 引 言

上市储量评估是上市石油公司在特定上市规则下,对本公司油田的剩余经济可采储量进行评估和披露[1-2],是分析上市公司资产的重要指标。按照SEC(美国证券交易委员会)的要求,渤海油田在SEC规则下进行上市储量评估,在生产油气田主要采用指数递减法[3]。目前,已有文献对指数递减法评估上市储量的要点进行了分析[4-6],但是作为一项重要参考指标,指数递减法递减率的选取尚无一个特定的标准,对于指数递减法评估缺乏一定的规范和指导,不同的评估师可能得到大相径庭的结果。因此,为明确SEC规则下上市储量递减法递减率的选取依据,规范指数递减法评估,使评估结果满足上市储量评估中的“合理确定性”原则,文中以渤海Q油田为例,给出更合理的解释。

1 产量递减曲线分析法

对投产时间较长的生产油田而言,SEC储量评估主要是运用动态法[7-8],包括递减曲线法、水驱曲线法和数值模拟法等,其中,递减曲线法中的指数递减法,是渤海油田最常用的上市储量评估方法。递减曲线分析就是利用油田实际生产数据的趋势,将过去生产趋势进行外推来获得未来的储量、经济年限和产量预测[9-10]。要准确进行递减分析,产油量生产趋势必须具有明确的递减趋势,同时评估人员必须根据生产实际确定哪些历史动态数据可以作为未来产量预测的依据。一般来说,油田近期生产动态的递减趋势是必须考虑的[11-12]。

油田开发经验表明:对于已进入递减阶段的油田来说,当历史产量递减数据达到6个(月数据)或以上,就可用递减曲线法预测油田的未来产量。目前公认的递减类型有3种:指数递减、双曲递减和调和递减[13-14]。其数学表达式如下:

Q=Qi(1+nDit)-1/n

(1)

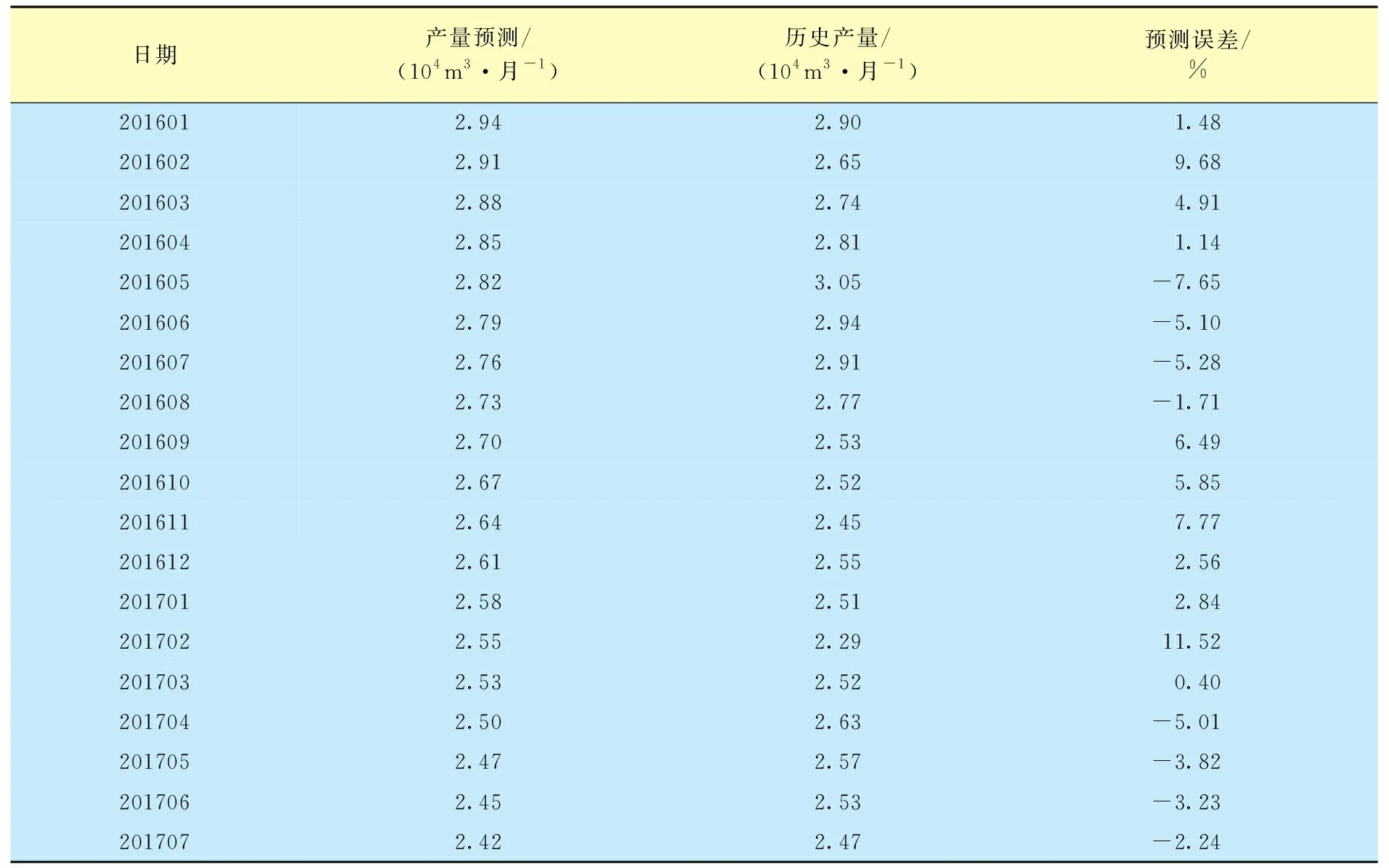

式中:Q为时间t时的产量,m3;Qi为初始产量,m3;t为从Qi算起的生产时间,月;Di为初始递减率;n为递减指数,0≤n≤1。当n=1时为调和递减;当n→0时为指数递减;当0 从阶段递减率的定义出发,对比分析不同生产状况下,某一阶段产油量递减率、含油率递减率和开井数修正产油量递减率之间的关系,明确不同生产状况下选取何种递减率进行产量预测,更加符合上市储量评估要求。 含油率定义为: (2) 式中:fo为含油率;Qo为日产油量,m3/d;Qw为日产水量,m3/d;QL为日产液量,m3/d。 产油量递减率定义为: (3) 式中:Di′为产油量递减率;Qo0为阶段初日产油量,m3/d;Qo1为阶段末日产油量,m3/d。 含油率递减率定义为: (4) 式中:Di为含油率递减率;fo0为阶段初含油率,fo1为阶段末含油率;QL0为阶段初日产液量,m3/d;QL1为阶段末日产液量,m3/d。 某一阶段,当产油量和含油率均有递减时,对比分析了提液生产、定液生产和降液生产3种生产模式下产油量阶段递减率和含油率阶段递减率,明确了2个递减率之间的数学关系。 2.1.1 提液生产 如果评估单元(油田、区块或单井)通过提高泵频率(提频)或换大泵提液生产时,产液量逐步增加,因此,阶段末产液量大于阶段初产液量,即QL0/QL1<1。 含油率递减率为: (5) 即油田提液生产时,其含油率递减率大于产油量递减率,此时若使用含油率递减率进行产油量递减分析,评估结果要更加保守。依据上市储量的“合理确定性”原则,应选取产油量递减率进行产量预测。 2.1.2 定液生产 如果评估单元未进行大规模提频、提液,产液量保持相对稳定,接近于定液生产模式时,阶段末产液量等于阶段初产液量,即QL0/QL1=1。 含油率递减率为: (6) 即油田定液生产时,其含油率递减率等于产油量递减率。此时,选取产油量递减率或含油率递减率进行产油量递减分析,评估结果是相同的。 2.1.3 降液生产 如果评估单元受到某些生产条件限制,如管线流程改造或大量油井出砂限制,需要降频、降液生产时,阶段末产液量小于阶段初产液量,即QL0/QL1>1。 含油率递减率为: (7) 即油田降液生产时,其含油率递减率小于产油量递减率。此时,若使用含油率递减率进行产油量递减分析,评估结果相对乐观,选择产油量递减率进行产量预测更为保守、可靠。 产油量无递减,含油率有递减的情况一般出现在油田提液时期,因产液量增加,产出的油和水同时增加,且产出水增加幅度大于产出油增加幅度,含水率上升速度较提液前增大。 含油率递减率: (8) 产量近期无递减,但长期来看,产量递减是正常规律,而上市储量评估时,为确保结果的保守性和合理确定性,必须选取一个递减率进行产量预测。参考含油率递减率的产量预测从短期来看是相对保守的,但从长期来看,符合产量递减趋势,同时缺少其他动态递减率作为参考,此时,在评估中参照含油率递减率进行产量预测不失为一个合理的选择。 近几年,利用指数递减法对渤海Q油田进行储量评估时,经常将评估单元(区块)产油量同开井数修正产油量进行对比,在开井数修正产油量具有明显递减趋势时,通常参考此递减率进行产量预测。通过对比分析有效开井数增加、不变或减少3种模式下的产量递减率和开井数修正产量递减率,明确了2个递减率的大小关系,为产量递减预测选取合理的递减率提供理论依据。 开井数修正产油量定义为: (9) 式中:Qo′为开井数修正产油量,m3/(d·口);n为有效开井数,口。 开井数修正产油量递减率为: (10) 式中:Di″为开井数修正产油量递减率;n0为阶段初开井数,口;n1为阶段末开井数,口。 2.3.1 有效开井数增加 当评估阶段内有临时关停井开井时,有效开井数增加,即n0 开井数修正产油量递减率为: (11) 此时,开井数修正产油量递减率大于产油量递减率。 2.3.2 有效开井数不变 当评估阶段内有效开井数不变时,即n0=n1。 开井数修正产油量递减率为: (12) 此时,开井数修正产油量递减率等于产油量递减率。 2.3.3 有效开井数减少 当评估阶段内有油井非计划关停时,有效开井数减少,即n0>n1。 开井数修正产油量递减率为: (13) 此时,开井数修正产油量递减率小于产油量递减率。 开井数修正产油量,即平均单井产油量,反映了正常生产油井的生产动态和生产能力,因此,选取开井数修正产油量递减率进行产量预测,更符合油田或区块的长期正常生产趋势。 以渤海Q油田S区为例,分别以2012年底和2015年底为评估基准日,对指数递减法递减率作深入分析,并选取合理递减率完成产量预测。将评估结果同实际历史产量进行对比,结果表明,特定生产情况下借鉴开井数修正产油量递减率或含油率递减率进行产量预测是合理的。 评估基准日:2012年12月31日(预测从2013年1月1日开始)。 渤海Q油田S区生产动态显示,近2 a(2011年至2012年)来,S区油水井维持恒定(油井为65口,注水井为30口),生产稳定,产油量、含油率和开井数修正产油量均表现有明显的递减趋势,阶段递减率分别为15.34%、17.07%和13.28%。分别利用此3种递减率进行产量预测,并将预测结果同历史产量(2013年至2016年)进行对比。从拟合趋势来看,使用开井数修正产油量递减率(13.28%)进行产量预测的数据曲线与实际历史产量拟合效果较好,而选取含油率或产油量递减率预测结果偏小,误差较大(图1)。 图1 使用开井数修正产油量递减率进行产量预测 对比2013年至2016年的产量预测数据与实际历史产量(表1)可知,评估1(借鉴开井数修正产量递减率13.28%进行预测)历年评估结果与历史产量更为接近,评估更为合理,累计4 a评估产量较历史产量(155.51×104m3)高出1.59×104m3,误差率只有1.02%。 表1 不同递减率下的评估结果与历史产量对比 评估基准日:2015年12月31日(预测从2016年1月1日开始)。 渤海Q油田S区生产动态显示,近3 a(2013年至2015年)来,S区产油量和开井数修正产油量均比较稳定,无递减,而含油率则表现出明显的递减趋势(递减率为12.21%)。因此,使用含油率递减率进行了产油量预测,并将预测结果同历史产量(2016年至2017年)进行对比。 从拟合趋势上来看,借鉴含油率递减率(12.21%)进行产量预测的数据与实际历史产量拟合效果较好,历史产量沿预测线上下波动幅度较小(图2)。对比表明,使用含油率递减率的评估结果与2016年1月至2017年7月历史产量较为符合(表2)。 图2 使用含油率递减率进行产量预测 日期产量预测/(104m3·月-1)历史产量/(104m3·月-1)预测误差/%2016012.942.901.482016022.912.659.682016032.882.744.912016042.852.811.142016052.823.05-7.652016062.792.94-5.102016072.762.91-5.282016082.732.77-1.712016092.702.536.492016102.672.525.852016112.642.457.772016122.612.552.562017012.582.512.842017022.552.2911.522017032.532.520.402017042.502.63-5.012017052.472.57-3.822017062.452.53-3.232017072.422.47-2.24 由表2可知,分月预测误差为0.40%~11.52%,累计19个月历史产量为50.35×104m3,累计评估产量为50.77×104m3,累计误差率只有0.85%,评估结果与实际产量较为符合,验证了产油量和开井数修正产量无递减时,使用含油率递减率进行产量预测的合理性。 (1) 基于产量递减分析法,从递减率定义出发,对比分析了不同生产条件下产油量递减率、含油率递减率及开井数修正产油量递减率之间的数学关系,明确了不同生产状况下选取不同递减率进行上市储量评估的合理、可靠性。 (2) 结合渤海Q油田S区上市储量评估实例,对指数递减法递减率的选取进行了合理性论证。结果表明:当区块产油量和开井数修正产油量均有递减时,选取开井数修正产油量递减率进行产量预测是合理的;当区块产油量和开井数修正产油量无递减时,选取含油率递减率进行产量预测是合理的。 (3) 在利用指数递减法进行上市储量评估时,要结合油田实际开发规律,综合考虑油田是否提液生产、油田优化注水效果、油田有效开井数等因素,合理选择递减率进行产量预测,以满足上市储量评估中的“合理确定性”原则。2 产量递减率分析

2.1 产油量、含油率均有递减

2.2 产油量无递减,含油率有递减

2.3 产油量有递减,开井数修正产油量有递减

3 实例分析

3.1 使用开井数修正产油量递减率

3.2 使用含油率递减率

4 结论及建议