2022年中国抽水蓄能行业全景图谱

2021-12-16

目前,我国抽水蓄能行业的市场化程度还有待提升,参与建设运营的大多是大型电力央企、国企。在抽水蓄能开发建设及运营市场中,国家电网占据绝对领导地位。

一、行业概况

(1)定义:重要储能技术之一

抽水蓄能电站好比大型“充电宝”,有利于弥补新能源存在的间歇性、波动性短板,是当前技术最成熟、经济性最优、最具备大规模开发条件的电力系统灵活调节电源。

从类型上来看,抽水蓄能电站可以分为两种不同的形式,分别为混合型抽水蓄能电站以及纯抽水蓄能电站,其中前者会在电机运行的过程中增加常规的水电机组辅助运行,使电站既能调节电网,又能通过径流发电。纯抽水蓄能电站是专门为电网的调节而建立的,主要的作用就是按照计划进行发电,同时为了保证电网系统的稳定运行,还会针对电网的峰值以及低谷情况进行针对性的调节,它最重要的任务是调整电网的峰值负荷和调频。

(2)产业链剖析:上游环节覆盖广

抽水蓄能产业的上游即抽水蓄能电站的设备供应方,主要设备包括水轮机、发电机、水泵、进水阀、压缩空气系统等;产业中游为抽水蓄能电站的设计、建设和运营;产业下游为抽水蓄能电站的应用,主要应用在电网系统,作为电网的调峰、填谷、调频、调相、事故备用等用途。

从产业链参与者情况来看,当前,我国抽水蓄能产业链上游、中游的参与者较多,其中,水轮机主要厂商有浙富控股、通裕重工、杭锅股份、华西能源等;水泵主要厂商有大元泵业、东音股份、凌霄泵业等;发电机厂商包括国投电力、华能水电等。产业链中游,电站设计、建设厂商主要有中国电建、国投电力等,电站的运营主要有国家电网和南方电网等。

二、行业发展历程:起步较晚、已进入蓬勃发展期

我国抽水蓄能电站建设起步较晚,伴随水电发展不同阶段,电站功能不断拓展和完善。

(1)产业起步期

(1968~1983年)

1968年,河北省岗南混合式抽水蓄能电站在华北电网投入商业运营,承担电网调峰和储能调节功能,拉开了我国抽水蓄能电站建设的序幕。

(2)探索发展期

(1984~2003年)

20世纪80年代中后期,我国经济社会快速发展,电力供需和电网调峰矛盾突出。以1984年潘家口电站开工建设为标志。我国抽水蓄能建设进入探索发展期,也是抽水蓄能发展第一个建设高峰期。到2003年底,潘家口、广州、十三陵和天荒坪等4座大型抽水蓄能电站建成投运。泰山、琅琊山和宜兴等5座电站开工建设,抽水蓄能发展理论探索逐渐深入,工程建设实践经验不断丰富,奠定了我国抽水蓄能完善发展的基础。

(3)完善发展期

(2004~2014年)

以2004年明确电网企业为主的建设管理体制为标志,我国抽水蓄能建设进入完善发展期。经过10年的发展,到2014年底,我国抽水蓄能产业规模跃居世界第三,发展规划、产业政策和技术标准基本完善,设备制造实现完全国产化,抽水蓄能产业呈现健康有序发展的良好局面。

(4)蓬勃发展期(2015年以来)

2015年以来,以国家完善抽水蓄能投资体制、建设目标和“十三五”重点建设项目规划为标志,我国抽水蓄能建设进入蓬勃发展期。2015~2017年,全国新开工22座抽水蓄能电站,开工容量3085万千瓦,建成投产抽水蓄能机组22台,共658万千瓦。“十三五”后期和“十四五”期间,抽水蓄能发展仍然面临刚性需求。

三、行业政策背景:《抽水蓄能中长期发展规划(2021-2035年)》印发

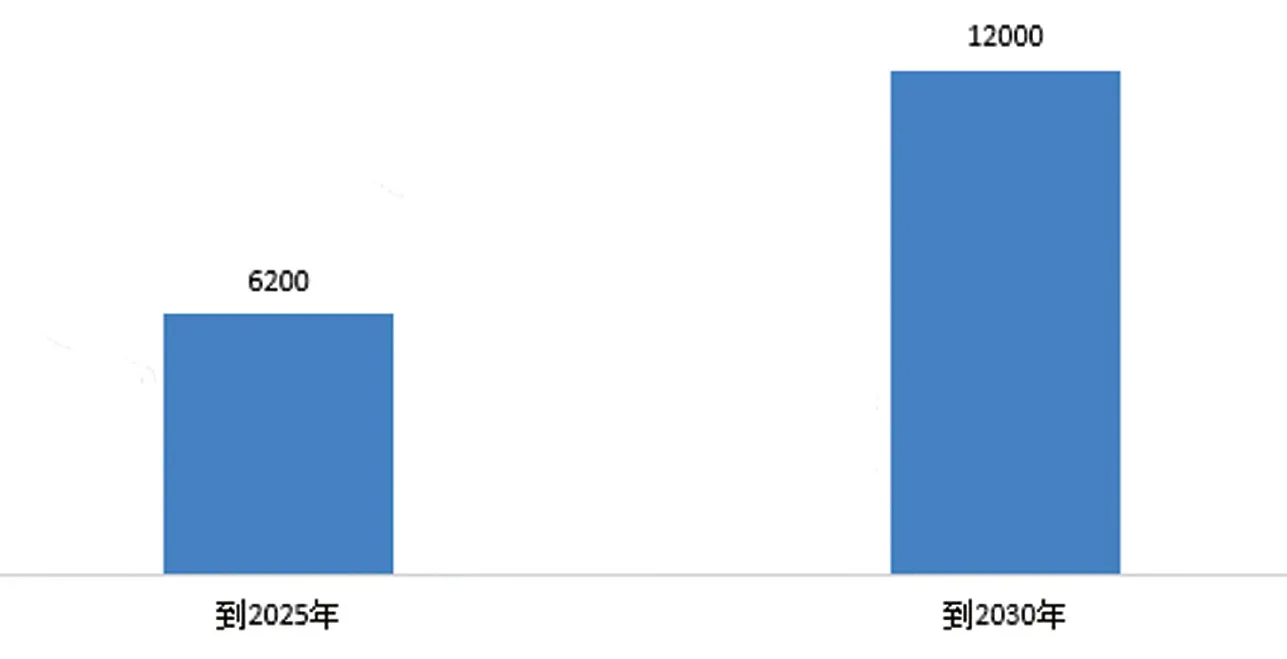

加快发展抽水蓄能,是保障电力系统安全稳定运行的重要支撑,2011年以来,有关支持抽水蓄能产业发展的政策陆续发布。在实现“双碳”目标的背景下,发展包括抽水蓄能在内的储能技术,是可再生能源大规模发展的重要保障,在《“十四五”规划和2035愿景目标纲要》中提出加快抽水蓄能电站建设和新型储能技术规模化应用;同时,2021年9月,国家能源局印发《抽水蓄能中长期发展规划(2021-2035年)》,其中提出,到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。

四、行业发展现状

(1)抽水蓄能装机规模居世界首位

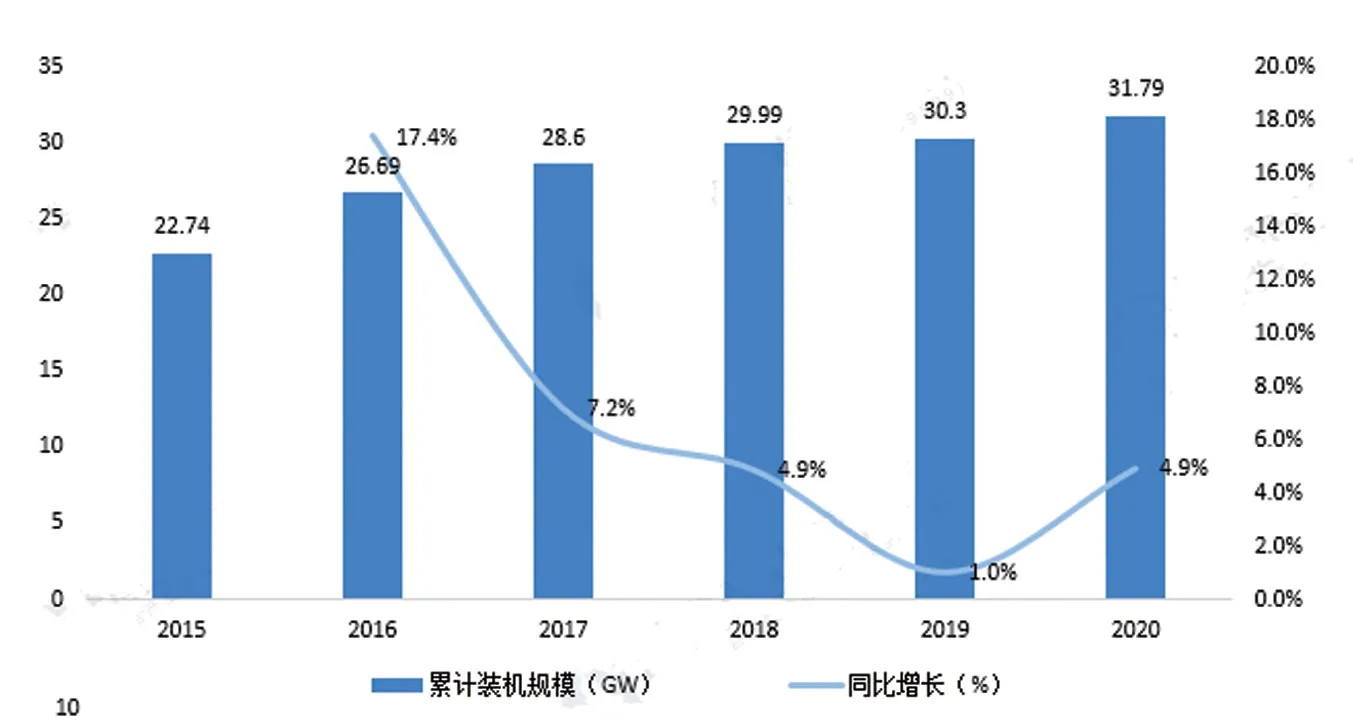

在装机规模方面,2015~2020年,我国抽水蓄能装机规模稳步增长,截至2020年末,我国抽水蓄能累计装机规模已达31.79吉瓦,同比增长4.9%,已建和在建规模均居世界首位。

(2)抽水蓄能是储能市场最大的细分市场

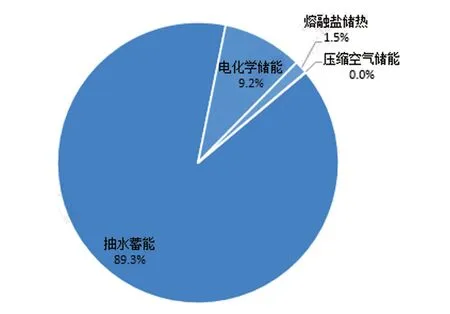

抽水蓄能作为储能行业的细分市场之一,由于技术发展早、经济性优,目前已成为储能市场中最大的细分市场。截至2020年末,抽水蓄能累计装机规模占储能市场比重达89.3%。

(3)抽水蓄能技术水平显著提升

“十三五”期间,随着一大批标志性的工程相继建设投产,我国抽水蓄能电站工程技术水平显著提升。例如,河北丰宁电站,是世界在建装机容量最大的抽水蓄能电站,装机容量达360万千瓦;广东阳江电站,单机40万千瓦,是目前国内在建的单机容量最大、净水头最高、埋深最大的抽水蓄能电站。

(4)抽水蓄能在电力系统中占比较低

图1 2015~2020年中国抽水蓄能累计装机规模变化趋势(单位:GW,%)

图2 2020年中国抽水蓄能累计装机规模占储能市场比重(单位:%)

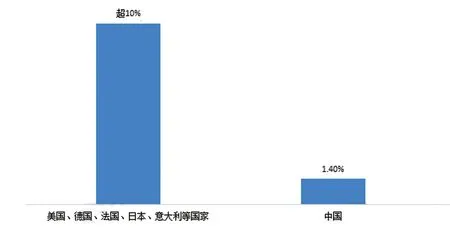

然而,从抽水蓄能在电力系统中的占比来看,美国、德国、法国、日本、意大利等国家发展较快,抽水蓄能和燃气电站在电力系统中的比例均超过10%,但我国仍处于较低水平,2021年上半年仅占1.4%,与发达国家相比仍有较大差距,不能有效满足电力系统安全稳定经济运行和新能源大规模快速发展需要。

五、行业竞争格局

(1)区域竞争格局:广东、浙江省装机规模最大

从抽水蓄能装机规模的区域格局来看,目前我国已投产抽水蓄能电站主要分布在华东、华北、华中和广东;在建抽水蓄能电站总规模约60%分布在华东和华北。

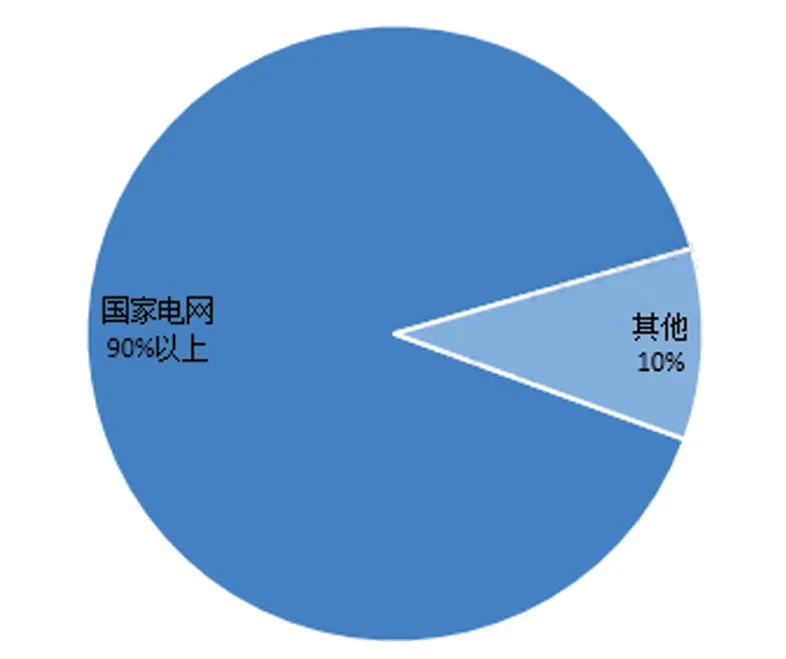

(2)企业竞争格局:国家电网占绝对领导地位

目前,我国抽水蓄能行业的市场化程度还有待提升,参与建设运营的大多是大型电力央企、国企。在抽水蓄能开发建设及运营市场中,国家电网占据绝对领导地位,截至2019年9月底,国网经营区域内已投产抽水蓄能电站共26座,容量2091万千瓦,其中公司管理电站20座,容量1907万千瓦,占比达到91.20%。

2021年3月,国家电网公司在运抽水蓄能电站数量为22座、装机规模为2096万千瓦,在建抽水蓄能电站数量约29座,装机规模为4133万千瓦。

六、行业发展前景及趋势预判

(1)行业发展前景预测:到2030年投产总规模1.2亿千瓦左右

图3 2021年中国与全球其他国家抽水蓄能在电力系统中的比例对比(单位:%)

图4 中国抽水蓄能行业企业竞争格局(单位:%)

根据《抽水蓄能中长期发展规划(2021-2035年)》,其中提出到2025年,抽水蓄能投产总规模6200万千瓦以上;到2030年,投产总规模1.2 亿千瓦左右;到2035年,形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。

(2)行业发展趋势预判:四大原则引领发展

在发展趋势方面,参照《抽水蓄能中长期发展规划(2021-2035年)》,2021~2035年间,我国抽水蓄能项目建设将遵循:生态优先,和谐共存;区域协调,合理布局;成熟先行,超前储备;因地制宜,创新发展,这四大原则合理有序地发展。

1)生态优先,和谐共存。项目建设不涉及自然保护地等环境制约的因素,不涉及生态保护红线,做到抽水蓄能与生态环境保护协调发展。

2)区域协调,合理布局。考虑更大范围内资源优化配置,合理布局抽水蓄能电站,在满足本省(区、市)需求的基础上,实现区域抽水蓄能协调发展。

3)成熟先行,超前储备。重点实施系统调峰需求迫切、促进风光规模化开发与消纳作用大的抽水蓄能项目。全面开展抽水蓄能站址资源深化分析论证工作,做好项目储备。

4)因地制宜,创新发展。探索创新抽水蓄能发展方式,鼓励在环境可行、工程安全的前提下,利用梯级水库电站建设混合式抽水蓄能电站,因地制宜建设中小型抽水蓄能电站,探索小微型抽水蓄能建设新模式。电 器

图5 2025~2030年中国抽水蓄能投产总规模预测(单位:万千瓦)