生育政策调整背景下中央与地方计划生育财政支出责任与公平性分析

2021-12-15马悠然张新花

马悠然,张新花

(1.广西医科大学人文社会科学学院,广西 南宁 530021;2.广西医科大学信息与管理学院,广西 南宁 530021)

中央和地方财政是政府间权责划分的基本组成部分,是现代国家治理的重要方面。医疗卫生领域财政事权和支出责任的合理划分对于改善公平性、推动健康扶贫、建立社会安全网起着重要作用[1]。人口与计划生育作为既体现中央战略意图、又具有地域管理信息优势的基本公共服务事项,其财政支出责任与公平性直接影响政策的效果。我国2015年、2021年相继颁布的全面二孩、三孩政策更新了人口政策的内涵,加快建立与之相匹配的财政投入政策成为了当务之急[2]。“三项制度”是计划生育利益导向机制建设的重要内容,作为有一定历史的配套支持政策,在当前生育政策调整背景下理应重新审视其内涵,从财政角度看,“三项制度”同政府医疗卫生投入一样存在许多问题,如地方财政负担重、地区间发展不平衡等[3]。本研究回顾了2011-2020年生育政策调整期间以“三项制度”为代表的中央与地方(以下简称“央地”)财政事权和支出责任,分析其在不同人口政策下的财政支出规模、结构、公平性,探究新形势下计划生育财政支出的走向与发展,为构建人口均衡型社会[4]提供政策建议。

1 资料与方法

1.1 资料来源

资料来源于2011-2021年《中国统计年鉴》《中国卫生健康统计年鉴》及国务院、卫健委、财政部等官方网站,计划生育支出数据取自2011-2020年财政部预算司全国一般公共预算支出决算表、中央本级支出决算表、地方一般公共预算支出决算表、中央对地方税收返还和转移支付决算表;“三项制度”支出数据取自卫健委规划发展与信息化司2011-2020年卫生健康事业发展统计公报和财政部预算司2016-2020年计划生育转移支付资金分配表。

1.2 研究方法

本研究对“三项制度”为代表的计划生育财政事权和支出责任相关制度文件进行回顾与总结,评价我国生育政策调整期间计划生育财政事权、央地投入现状和实施效果。同时运用基于人口的泰尔指数,对“三项制度”投入进行公平性测算,计算区域内和区域间差异对总体差异贡献率的大小。泰尔指数是一个相对值,没有取值范围,其数值越小,说明各地区“三项制度”支出差异越小,公平性越好。计算公式为:

T总=T区域内+T区域间

T总指总体差异性;T区域内指按国家统计局标准划分的东、中、西部各省份内部“三项制度”投入差异;T区域间指东、中、西部之间“三项制度”投入差异。Pi为各省年末人口数占全国年末总人口数比重,Yi为各省人口所拥有“三项制度”投入占“三项制度”总投入比重。区域内差异贡献率=T区域内/T总,区域间差异贡献率=T区域间/T总。

2 结果

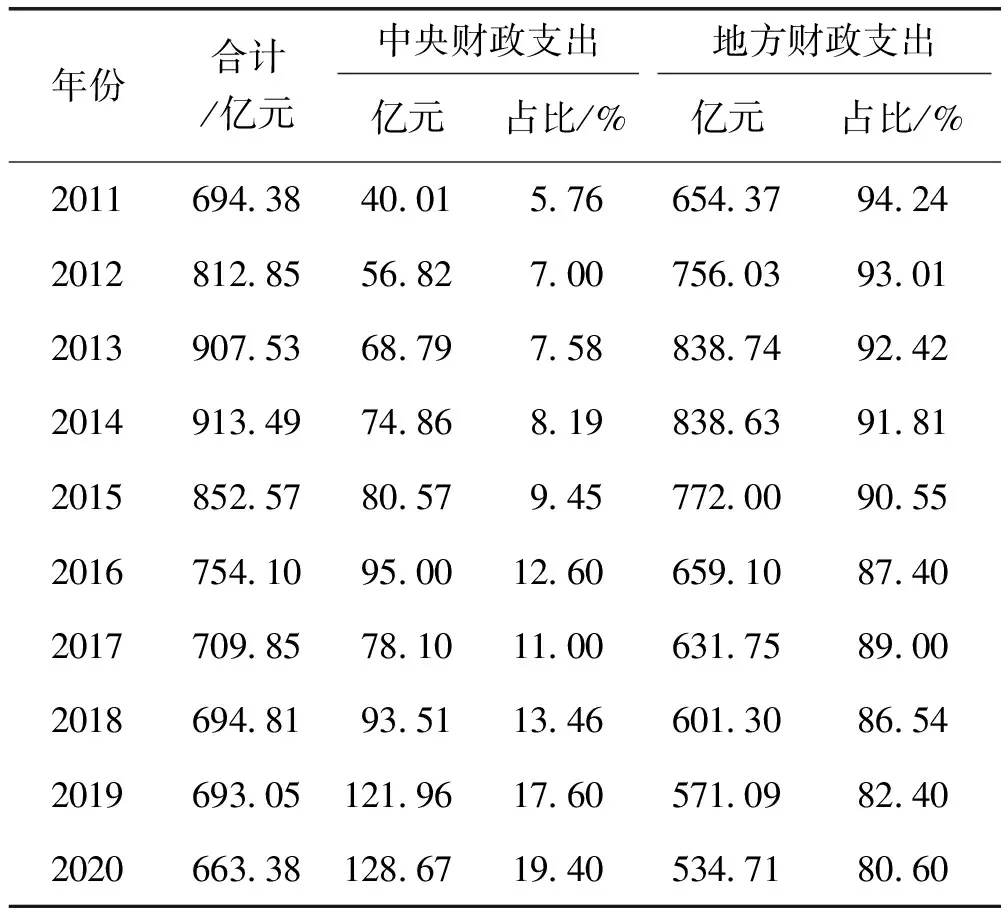

2.1 央地计划生育财政支出规模及趋势分析

从绝对规模看,2015年起全国和地方计划生育财政支出均出现持续性回跌。从央地支出占比看,中央财政支出占计划生育总支出比重为5%~18%,地方支出占比为80%~95%,中央支出比例明显偏低,显示地方财政承担了较重的支出责任。2019年,中央财政支出占比增幅明显,地方财政占比下降,表明中央支出责任有所强化(见表1)。

表1 2011-2020年央地计划生育财政支出规模及结构

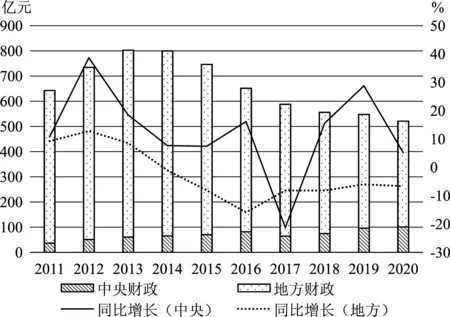

从增长趋势看,2014年起,地方计划生育财政支出同比增长持续为负,2016年达到-15.88%。中央计划生育支出同比增长经历了高-低-高的变化。总体来看,中央计划生育支出相较于地方波动更大,且同比增长高于地方(见图1)。

图1 2011-2020年央地计划生育支出同比增长率变化

2.2 “三项制度”支出责任划分及公平性分析

2.2.1 “三项制度”事权及支出责任划分

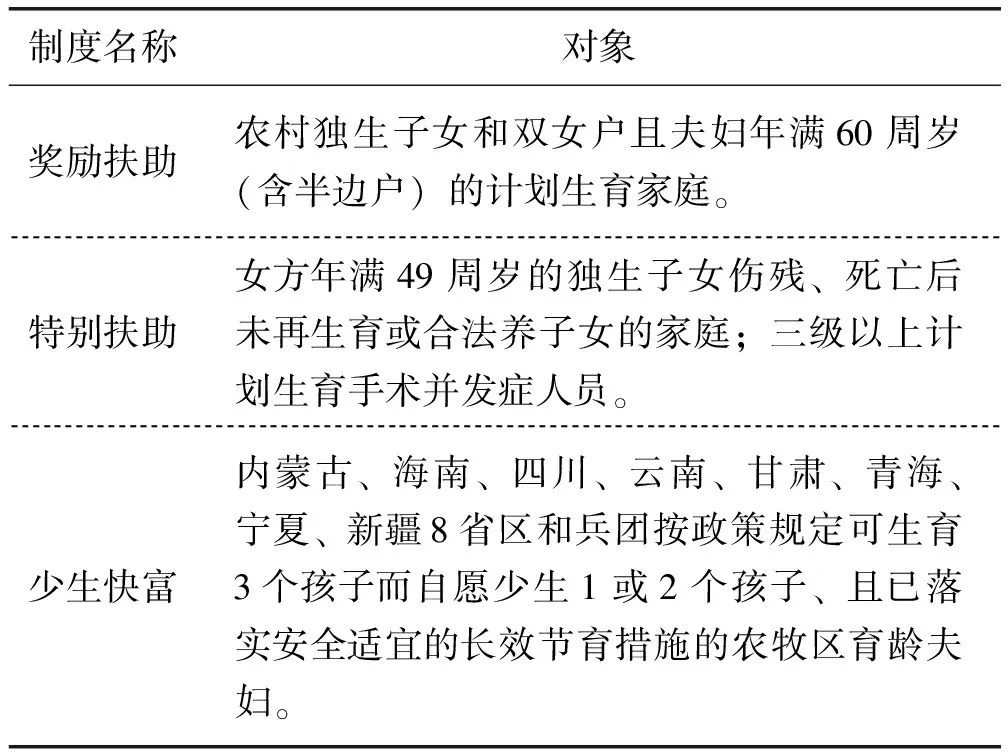

“三项制度”支出是当前计划生育转移支付的重要内容,是生育政策实施的配套政策,政策实施具有历史性、长期性和针对性,该政策起源于2000年宁夏试点的“少生快富”扶贫工程,因取得明显成效,有关部门先后明确了“少生快富”工程(简称“少生快富”)、农村部分计划生育家庭奖励扶助(简称“奖励扶助”)、独生子女伤残死亡家庭扶助(后更名为“计划生育家庭特别扶助”,简称“特别扶助”)制度的试点方案。2008年,原国家人口计生委、财政部联合出台《关于实施“三项制度”工作的通知》,规定了“三项制度”政策内涵,随后扶助对象随社会发展动态不断调整(见表2)。

表2 计划生育“三项制度”最新政策内涵

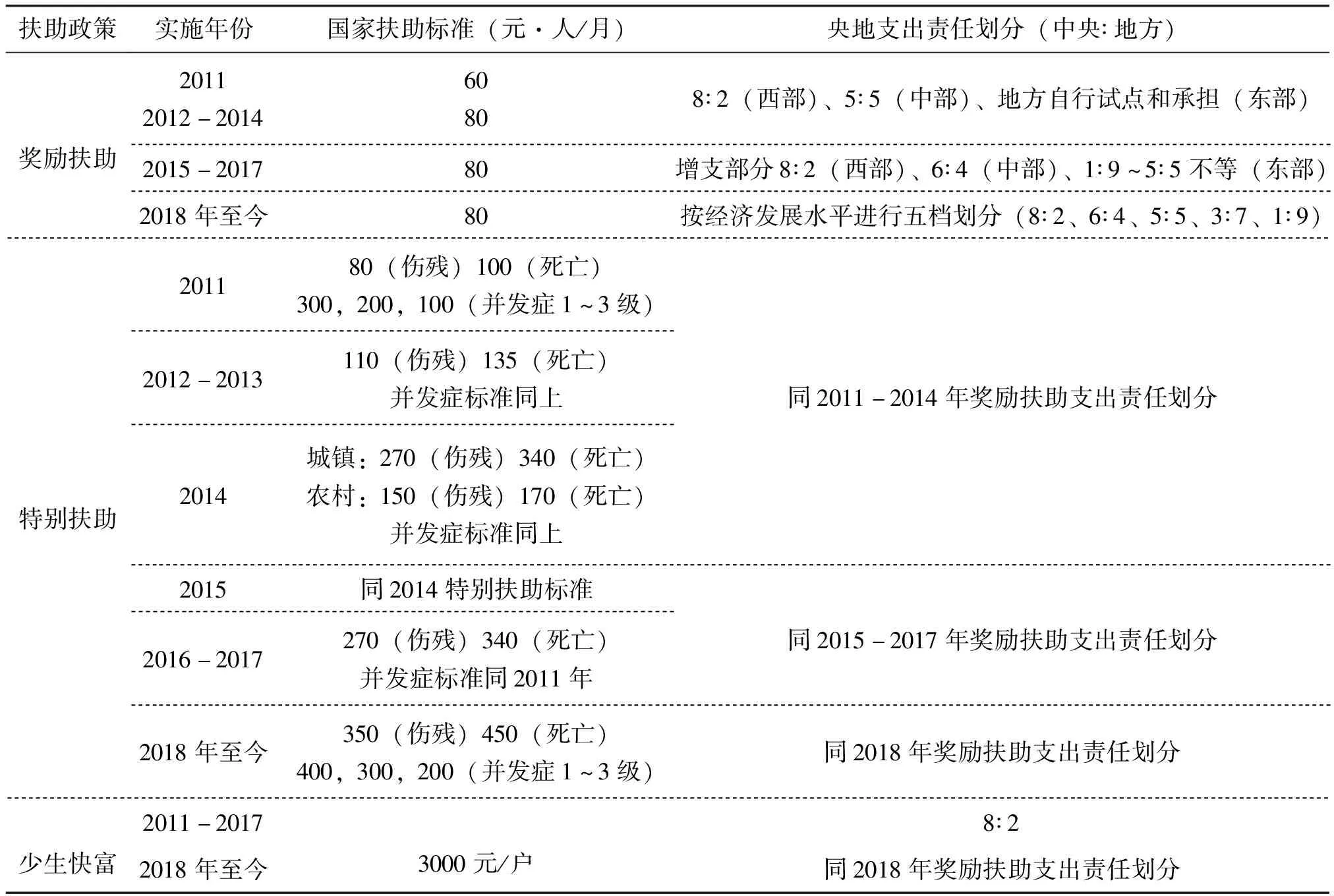

2011年起,国家将三级以上计划生育手术并发症人员纳入计划生育家庭特别扶助制度,随后多次对“三项制度”扶助标准、央地支出责任等进行调整(见表3)。可以看出,中央扶助重点为中西部地区,2015年起对中东部地区的扶助比例有所增加。2018年将各省按照经济发展水平分为五档,央地按比例承担支出职责。2019年,中央财政通过共同财政事权转移支付安排计划生育政策调整期间“三项制度”扶助资金。

表3 “三项制度”扶助分档标准及支出责任变化

2.2.2 “三项制度”央地支出规模与结构分析

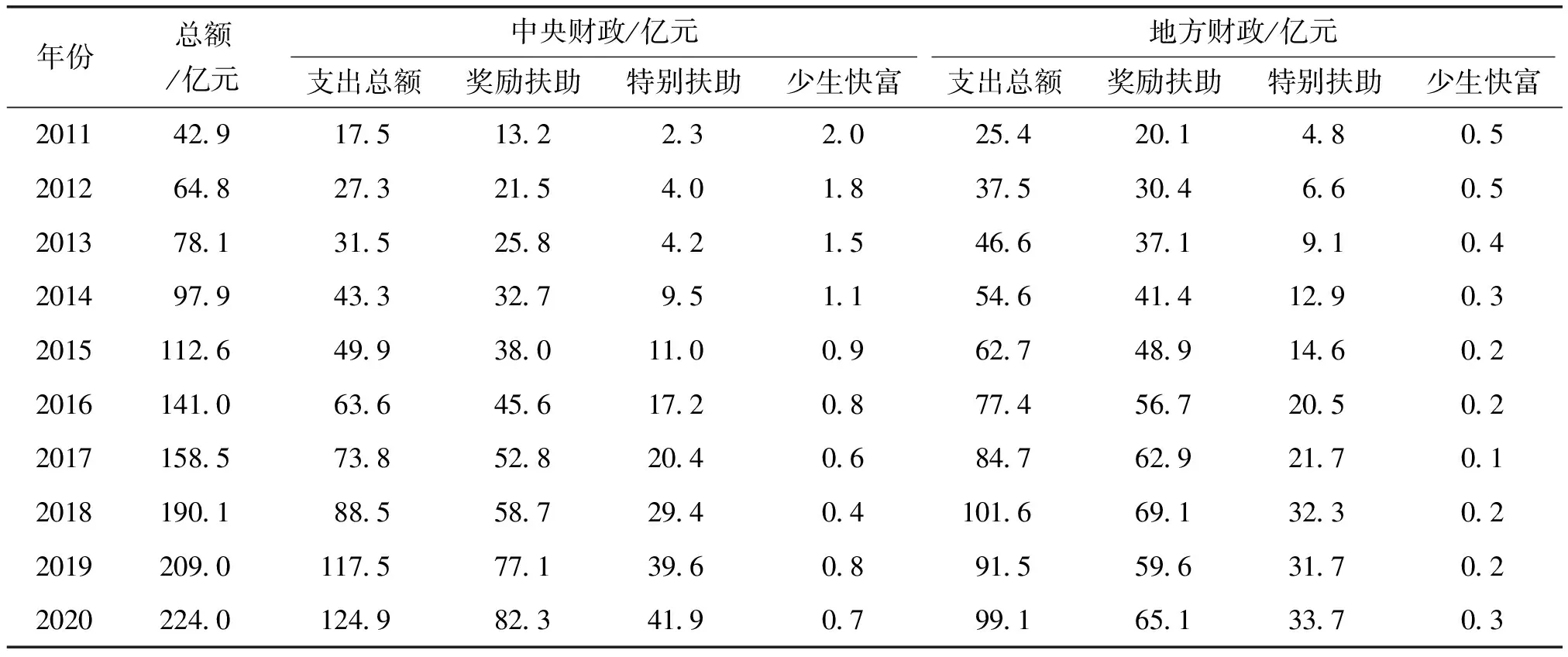

2011-2020年“三项制度”总支出央地负担比由4.1∶5.9逐步变化为4.8∶5.2,中央财政支出占比提升7%,央地财政支出占比走向均衡,奖励扶助由4.0∶6.0变化为5.6∶4.4,特别扶助由3.2∶6.8变化为5.5∶4.5,与“三项制度”总支出央地负担比变化趋势相同,中央支出责任明显强化,“少生快富”央地支出基本遵循8∶2原则。2019年中央各项支出占比较往年提升约10%,中央各项支出占比首次全面超过地方。从总量看,奖励扶助支出最高,普惠性更强;从增长幅度看,特别扶助支出年均增长更快;从中央帮扶力度看,“少生快富”中央支出占比最高,但支出规模总体呈下降趋势,与另两项制度走向相反(见表4)。

表4 2011-2020年中央与地方“三项制度”支出规模与结构

2.2.3 “三项制度”投入公平性分析

“全面二孩”政策实施后,中央“三项制度”投入总泰尔指数从2016年的0.2956降低至2020年的0.1909,地区间泰尔指数呈下降趋势。地区间贡献率与泰尔指数变化趋势一致,地区内贡献率则呈上升趋势(见表5)。地区内贡献率远大于地区间贡献率,且差距逐年扩大,说明区域内差异是影响投入公平性的主要原因。

表5 2016-2020年中央计划生育“三项制度”投入按人口分布的泰尔指数及贡献率

3 讨论及建议

3.1 计划生育投入规模变化显著,需完善与之匹配的公共财政体制

2015年“全面二孩”政策使生育政策内涵发生变化,政府支出规模进行了调整。2016年《关于进一步完善计划生育投入机制的意见》提出“调整经费使用方向”是支出持续走低的政策推动力量。而央地财政支出占比失衡提示计划生育财政支出事权与支出责任仍不相适应,但中央投入占比正稳步提升,投入增长率总体高于地方,特别是2018年《关于印发医疗卫生领域中央与地方财政事权和支出责任划分改革方案的通知》颁布后,计划生育“三项制度”被纳入共同财政事权,中央支出责任明显强化。需要明确的是,强化中央责任的同时也应注重省及省以下基层政府事权和支出责任的细化和分摊,使各级政府积极主动履行职责,激励相容[5],提升计划生育公共服务的水平与效率。

3.2 “三项制度”央地支出结构持续优化,但仍存在内部结构性问题

分析结果显示,2011-2020年“三项制度”央地事权与支出责任不断优化,中央扶助向中西部倾斜,但“三项制度”内部支出结构仍需调整。支出总量最高的“奖励扶助”忽略了城市计划生育家庭的现实需要,“失独家庭”增多对特别扶助制度安排提出挑战,“少生快富”支出规模下降提示符合政策要求的对象减少,这也与肖帅[6],陈恩[7]等人的研究结果一致。下一步应继续强化中央对经济落后地区的支出责任,同时在政策制定过程中结合人口老龄化的社会背景,充分考虑不同人群现实需求[8],重点关注“失独家庭”的养老、医疗等问题,将此类人员作为优先服务保障对象[9],建立动态监测机制,推行层次更高、覆盖更全的扶助政策,实现精准帮扶。在生育政策不断放宽的背景下,“三项制度”的政策内涵也需要更新,在为独生子女家庭提供更高层次扶助保障的基础上,应当更加注重鼓励按政策生育的保障制度安排[10]。

3.3 “三项制度”投入不均衡归因于区域内差异,应合理安排资金投入和配套政策衔接

研究结果显示,2016-2020年“三项制度”投入总体差异减小,地区间公平性逐渐提高,2019年改善尤为明显。区域内贡献率均大于区域间贡献率且差距进一步扩大,说明区域内部差异是造成“三项制度”投入不均衡的主要原因。后续在政策制定时应充分考虑各省经济发展水平、行政区划面积、城乡二元结构和人口学特征等社会因素,厘清扶助资金在不同地区使用差别[11],从各级政府筹资可持续性角度科学合理设置以“三项制度”为代表的资金配置比例,建立规范的省对下转移支付制度,引导财力向下倾斜,促进省内地区间基本公共服务均等化。鼓励地方制定补充奖励政策,同时做好医疗、养老、托幼等社会经济政策与生育政策的配套衔接[12],为稳妥扎实有序实施三孩政策、提升计划生育服务管理水平、构建有利于生育政策调整的家庭发展支持体系创造友好、可支付的环境。