提升PPP政府债务风险评价质量研究

2021-12-12高华张璇柯洪

高华 张璇 柯洪

摘 要:PPP政府债务风险水平测度是当前尚未解决的难题,直接影响政府债务管理质量。基于宏观和微观结合视角,根据风险能量释放理论构建了PPP政府债务风险评价系统动力学模型,揭示了PPP政府债务风险能量传递机理和路径,并实证分析了PPP财务风险能量的释放过程、释放结果及其对PPP政府债务风险系统损益的作用,从而评价PPP政府债务风险水平。研究结果表明:销售收入、政府补贴、政府出资与PPP财务风险之间呈反向关系,而经营成本、贷款利率、所得税税率呈正向关系,且各因素以相同比例变动时对项目的有利情况比对不利情况更敏感;政府利润分配和PPP项目税收的减少,以及政府出资和政府补贴的增加会导致地方政府债务风险显著增大。论文的边际贡献在于从宏微观结合角度为PPP政府债务风险全生命周期的动态评价提供一套切实可行的方法,为防范其风险提供有效工具和决策依据,进而提升PPP政府债务风险评价质量,提高政府债务质量管理水平。

关键词:PPP政府债务;PPP财务风险;风险评价;质量管理;系统动力学

一、引言

在成本收益机制和债务隐藏机制下,PPP模式可能加大地方政府债务风险(白德全,2018),尤其是隐性债务风险,主要表现为未来财政不可持续的可能性,增加未来预算支出决策的不确定性,影响未来政府资金的有效使用(庄佳强和陈志勇,2017),而地方政府债务风险与经济高质量发展存在密切关系(寇宏伟和陈璋,2020),经济高质量发展离不开高质量财政建设,财政收支管理和防范政府债务风险是高质量财政稳定可持续的保障(朱云飞和赵宁,2019)。PPP项目对地方政府财政收支的影响,体现在地方政府债务规模的变化,且PPP规模对政府债务风险具有显著正向影响(姚东旻等,2019;谢进城等,2020),特别是当前中国经济正面临增速换挡和结构调整的双重压力,后疫情时代面临经济下滑财政收入减少和财政支出的增加,如何防范政府债务风险,提高政府债务管理质量愈加重要。最关键的是对地方政府债务风险的管理,因过高的地方政府债务会妨碍宏观经济的健康运行、扭曲资源配置(尹恒,2018),对经济增长存在显著的负向影响(Wang等,2017)。PPP融资模式从政府角度看,地方政府隐性债务的范围不明确,而且由于制度、规范和专业认知等因素,债务负担过重(Cao和Leng,2020),对财政可持续性产生了威胁,已引起政界的高度关注。2017年11月,国资委下发了《关于加强中央企业PPP业务风险管控的通知》(国资发财管〔2017〕192号),提出加强PPP业务经营管理水平,高度重视PPP项目资金运转问题,防范业务和债务等财务性风险;2019年3月,财政部又下发了《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号),明确提出要健全财政支出责任监测和风险预警机制,防控财政风险;2019年5月,财政部出台《关于梳理PPP项目增加地方政府隐性债务情况的通知》(财办金〔2019〕40号文),提出了针对可能增加地方隐性债务的政府和社会资本合作项目的处理办法。可见,如何防控PPP政府债务风险,提升PPP政府债务管理质量已成为当前亟需解决的重要问题,而首当其冲要对PPP政府债务风险能正确评价。

PPP政府债务属于地方政府债务的一部分。关于地方政府债务风险评价国际上最受认可的是1998年Hana提出的财政风险矩阵,而我国应用较广泛的是1997年James leisland提出的KMV模型。韩立岩等(2003)将KMV模型运用到政府债券风险评价后,该模型开始被应用在度量单一某个省、市地方政府债务风险,比如江苏、黑龙江、安徽、陕西、山西、新疆等,后来逐步用于中国地方政府整体债务风险的测度,如方来和柴娟娟(2017)运用KMV模型对中国中、东、西和东北地区有代表性的省份的发债风险进行了测度,徐占东和王雪标(2014)、洪源和胡争荣(2018)利用修正的KMV模型测度了中国31个省地方政府债务风险和违约率。还有学者运用综合模糊评价、主成分分析、灰色评估、AHP、因子分析、综合风险指数模型、非线性规划的有限约束模型、灰色关联度和BP神经网络、因子分析、K-均值聚类算法和BP 神经网络法、德尔菲法和TOPSIS 分析、CRITIC 和TOPSIS 分析、系统动力学模型和AHP、PSR(压力-状态-响应)模型及可拓物元理论等各种方法对地方政府债务风险进行评价和度量。而关于PPP政府债务风险评价的研究:一是PPP政府债务风险识别,包括根据政府会计准则等规定提出的PPP政府债务风险识别框架(谭艳艳等,2019)和基于风险产生及传导机制的PPP政府债务风险的辨识框架(庞德良和刘昆,2020);二是PPP政府债务风险的评价,基于ISM-ANP-Fuzzy的集成模型(徐庆阳和方桦,2019)、基于空间结构和制度结构的二重结構论构建的空间计量模型(张平和王楠,2020)及基于空间计量和KMV模型(魏蓉蓉等,2020)的PPP隐性债务风险评价。综上,目前对地方政府债务风险评价的方法比较丰富,以结构模型和静态分析为主,学者们借鉴地方政府债务风险评价的成果并结合PPP融资特点,都是从宏观角度出发,采用空间计量模型对某个时点的PPP隐性债务风险进行评价,存在研究视角单一、静态性、不全面等问题,还未有研究从微观视角对PPP政府债务风险水平进行整体评价。PPP政府债务风险评价要回答三个问题:有没有风险、风险程度如何和怎样明确计量,第一个问题已有大量研究,毋容置疑PPP隐性债务风险较高,而对后两个问题的研究尚需加强,因还未有研究对PPP政府债务风险形成的内在作用机制进行实证分析,导致影响风险的关键因素及其作用路径尚未甄别出来,进而影响了相关政策的有效性和指导意义。实际上PPP项目的不确定性是PPP政府债务风险产生的主要诱因,仅从宏观角度评价PPP政府债务风险必然不全面、不客观,而且Allen (2009)研究发现政府主要担心PPP在实施过程中可能会绕过支出控制,政府未能对项目财务状况进行全面跟踪,应加强PPP财务风险防范。可见,PPP财务风险是PPP政府债务风险的源头,故应将微观和宏观结合起来,考虑PPP财务风险以充分体现PPP政府债务风险的特征及其对地方政府债务风险的影响才更客观。此外,随着资金运动,PPP财务风险并非独立于某一个阶段,而会在全寿命周期内传播和扩散,地方政府债务系统作为风险的接收方必然与PPP财务风险系统构成多重反馈回路,这些路径的影响机制是系统风险传播和产生的根源,故应从系统角度考虑进行动态评价。

在社会科学领域的风险研究中,Haddon(1973)建立了“能量释放理论”,被广泛应用于风险分析、预测和防范等方面(Zwietering和Gerwen,2000)。但Haddon理论中的“能量”是对风险因素的抽象描述,而朱鲲(2004)从系统论角度将风险能量量化,论证了基于风险能量的建模方法适应于一般经济风险系统。因此,本文依据风险能量释放理论分析PPP政府债务风险系统的多重反馈结构,构建PPP政府债务风险动态评价系统,揭示系统风险的传递路径和作用机理。其理论贡献是基于微观和宏观结合视角,全面动态评价了PPP项目引发的地方政府债务风险,解决了我国缺乏量化的风险控制指标以及覆盖全寿命周期财政风险管理方法等难题(温来成等,2015),为评价PPP政府债务风险提供一套切实可行的方法和工具,以期提高PPP政府债务风险评价质量,进而提升政府债务质量管理的精细化水平,对化解PPP政府债务风险及建设地方高质量财政具有重要意义。

二、PPP政府债务风险评价系统模型构建

PPP政府债务风险评价系统由地方政府债务风险系统、PPP财务风险系统和连接两者的政府方PPP项目现金流系统构成,各系统间相互关联、子系统内各要素彼此作用,构成不断循环的反馈结构。

(一)地方政府债务风险系统的构成

地方政府债务风险系统由影响地方政府债务借入和偿还的内、外部系统构成,主要包括社会经济、地方政府债务规模、地方政府债务风险度量三个子系统(高华和张璇,2020)。

1.社会经济子系统

社会经济子系统是地方政府债务风险系统的外部环境系统,它包括人口数量、社会劳动力、居民收入、财政收支、经济增长、全社会固定资产投资等方面。

2.地方政府债务规模子系统

地方政府债务规模子系统是债务风险系统的中枢,起到关键支撑作用。它包括政府当年年初债务额、借入债务额、借款利率等方面。

3.地方政府债务风险度量子系统

地方政府债务风险度量子系统可对各地区债务风险能量的大小进行直观地横纵向比较。主要包括风险评价指标体系的构建以及风险能量值的计算。

(1)地方政府债务风险评价指标体系的构建。我国地方政府债务本质上并不存在经济上的违约风险(李腊生等,2013),因此本文不考虑违约风险指标。结合国际通用预警指标和我国经济增长的新常态,统筹地方政府债务规模与债务结构特点,参考裴育和欧阳华生(2006)、许争和戚新(2013)等学者文献,构建了包含债务状况、债务使用、债务偿还、经济实力四个方面共11个指标的债务风险评价体系,并将各指标阈值划分为:安全区、风险区、危机区,同时根据指标与风险变化方向的关系,将其分为同向指标和反向指标。此外,本文采用AHP法确定各指标权重,如表1所示。

(2)地方政府债务风险能量值的计算

本研究借助“距”的概念和风险能量释放理论计算地方政府债务风险能量值,通过计算评价指标与理想状态的距离,再根据AHP法确定的指标权重,得到加权平均下的债务风险能量值。风险能量值越大,地方政府债务风险就越大。

(二)PPP财务风险系统的构成

PPP项目涉及多个利益主体和多种经济活动,包含一系列的合同、协议,基于复杂系统理论,将PPP财务风险系统分为外部风险子系统、内部财务子系统和财务风险度量子系统。

1.外部风险子系统

PPP项目外部风险伴随着PPP财务风险始终,给PPP财务内部系统带来不确定性,且这种不确定性会沿着各种路径传递,以难以预测的方式快速蔓延,引发项目财务风险甚至造成项目停止的后果。刘宏和孙浩(2018)通过DEMATEL-ANP模型构建了PPP项目融资风险评价指标体系,本文在此基础上构建由政治风险、金融风险、建设风险、运营风险、环境风险五大类组成的外部风险子系统,不对其进行直接测量,而是将其作为财务风险系统发生变化的前提条件,模拟PPP政府债务风险评价系统影响因素的敏感性。

2.内部财务子系统

PPP项目现金流能实时反映项目资金流动情况,基于现金流角度建立 PPP 项目的财务预警能更加准确地反映出PPP项目的财务状况(叶晓甦和于娜莎,2009)。因此内部财务子系统包括项目全寿命周期现金流入与流出相关的各种财务要素。建设期现金流入主要指项目的资本金投入和工程建设贷款,现金流出主要指项目的工程建设投资;运营期现金流入主要指项目的销售收入、政府补贴等,现金流出主要指项目的经营成本、财务费用、偿还本金等。

3.PPP财务风险度量子系统

PPP财务风险度量子系统通过计算各PPP项目风险能量值度量风险,并对其大小进行直观地横纵向比较。主要包括:评价指标选取、评价指标阈值和权重确定以及风险能量值计算。

(1)PPP财务风险评价指标的选取。根据PPP全寿命周期资金循环运动的特点,结合PPP项目融资活动、投资活动、经营活动以及收益分配活动等内容,本文将PPP财务风险评價指标体系分为融资期、建设期和运营期,并根据指标与风险变化方向的关系,将其分为同向和反向指标,如表2所示。PPP项目融资期主要考虑项目可行性,融资结构、合同利率等直接影响项目特许期内的现金流入、流出等因素,将综合资金成本率作为财务净现值的基准折现率,以此体现项目的融资成本。PPP项目建设期的风险多与工程项目本身有关,主要是保证各投资方资金的流入能够支撑设备购置、工程进度管理、利息支出等现金流出,防止出现资金缺口,因此该阶段的财务指标主要衡量项目的资金短缺及项目进度情况。PPP项目运营期主要是项目能够偿还贷款和利息并实现盈利,期间可能面临运营不当、成本超支、收益不足等一系列风险。故运营期主要衡量项目偿债能力、运营能力、盈利能力和获现能力。

(2)PPP财务风险评价指标阈值及权重的确定。不同状态下的PPP财务风险评价指标临界值不同,本文依据相关文献确定指标阈值,并将阈值划分为:安全区、风险区、危机区,采用AHP法确定各指标权重,如表3所示。指标R01、R04、R08、R09的阈值参考邱莲莲(2018),指标R03、R05、R06、R07参考叶晓甦和于娜莎(2009)。参照《国务院关于调整和完善固定资产投资项目资本金制度的通知》(国发〔2015〕51号)中规定项目资本金最低为工程总投资的20%,则项目最高贷款为80%。又由于商业贷款中对项目贷款总额的要求不得超过项目投资总额的50%,因此本文将指标R02的风险区设定为50%~80%。此外,对于指标R010~R015,若该指标值高于全行业平均值,则代表项目运营良好,处于安全区;若该指标值高于全行业最低值小于全行业平均值,则代表项目运营存在一定风险,处于风险区;若该指标值小于全行业最低值,则代表项目运营较差,处于危机区。

(3)PPP财务风险能量值的计算。与地方政府债务风险能量值计算相同,不再赘述。

(三)政府方PPP项目现金流系统

PPP项目建设与运营对政府财政的影响直接表现为财政收支的变化,将此部分涉及的现金流命名为“政府方PPP项目现金流”,因此将政府方PPP项目累计净现金流这一状态变量作为连接PPP项目财务风险系统与地方政府债务风险系统的桥梁。在同一时期,n个PPP项目会对政府方PPP项目现金流入、流出产生影响,这又表现为地方财政的收入和支出。

为进一步体现PPP政府债务风险评价系统内各个风险影响因素之间的正负反馈及制约情况,利用Vensim PLE 软件绘制其因果关系反馈图,如图1所示。

(四)PPP政府债务风险评价系统存量流量图

根据前述系统构成的分析,利用VensimPLE软件构建PPP政府债务风险评价系统模型的存量流量图,模拟各变量随时间变化的趋势,如图2所示。

模型中包含11个状态变量,16个速率变量以及154个辅助变量,为使模型更加清晰,用影子变量表示模型中的原变量。模型从左到右依次为地方政府债务风险系统、政府方PPP项目现金流系统、PPP财务风险系统,地方政府债务风险系统从上到下依次是社会经济子系统、债务规模子系统、债务风险度量子系统,PPP财务风险系统从上到下依次是外部风险子系统,内部财务子系统、PPP财务风险度量子系统。系统内各变量构成多重反馈回路,因此将一些变量直接表示在地方政府债务风险度量及PPP财务风险度量子系统中。模型主要变量的方程函数由于篇幅有限省略。

三、实证分析

(一)数据选取及处理

本文选取北京市2013-2020年政府债务状况以及2013年实施的垃圾焚烧发电PPP项目财务数据作为研究案例 该数据来源于张彦春、王孟钧、周卉等.PPP项目运作·评价·案例[M].北京:中国建筑工业出版社,2016:194-218.,为了进一步验证本模型PPP政府债务风险评价系统预测的有效性,选取北京市2013-2017年为实际趋势,2018-2020年为预测趋势。原始财政数据来源于2013-2017年的国家统计局数据库、《中国统计年鉴》、《北京统计年鉴》,2018-2020年的财政数据通过MATLAB软件编程,运用灰色时间序列预测模型GM(1,1)进行预测。

(二)模型设置

(1)模型初始参数设置:仿真步长DT=1(年),地方政府债务风险系统起始时间为2013年,终止时间为2020年;PPP财务风险系统起始时间(第1年)为项目建设期初,即2013年,终止时间为项目终止期。

(2)在本模型初始模拟时假设外部环境稳定,即外部风险总变化量为0。根据风险能量的传递性,讨论因外部環境变化引起风险能量发生变化的敏感性。

(3)项目建设期财务状况稳定,因此假设项目实际进度按计划进行,即实际工作量预算成本=计划工作量的预算成本

(4)根据项目实际情况,该项目财务内部收益率为7%,政府和社会资本出资占项目总投资额的30%,长期借款资金占70%,长期借款年利率为5.88%,假设项目财务净现值所采用的基准折现率为该项目的综合资金成本率,综合资金成本率 =30%×7%+70%×5.88%=6.2%。

(5)模型中体现了一个PPP财务风险系统,假设n个同类型、同规模的PPP财务风险系统作用于北京市政府债务风险系统。

(6)火力发电行业相关指标阈值的设定。本案例是火力发电行业,其相关评价指标的均值和最低值通过2001-2018年的前瞻数据库获取,如表4所示。

(三)误差检验

为了确保模型仿真结果与实际情况相符,本文运用历史数据吻合度比对法对模型进行误差检验。本研究模型的输出变量较多且篇幅有限,因此只列示了系统风险状态变量及重要函数变量10年的误差检验结果,其中财政类变量包含5年的误差检验结果,如表5所示。所有误差结果都控制在 7%以内,并且大部分指标的检验结果都在 2%以内,因此认定该系统模型仿真性能和预测精度较好。

四、风险模拟及风险影响因素分析

由于蝴蝶效应和耦合效应的存在,外部环境的细微变化必然会对PPP政府债务风险系统产生重要影响,故进一步研究PPP政府债务风险能量释放过程、释放结果以及对PPP政府债务风险评价系统损益的作用。

(一)PPP财务风险模拟及因素敏感性分析

运用Vensim PLE软件模拟该PPP项目全寿命周期30年的财务风险及变化趋势,如图3。

从模拟结果来看,PPP项目进入运营期后风险急剧加大,但随着项目的逐渐展开,其风险呈现下降趋势并趋于稳定。从第18年开始原始财务数据都一样,因此PPP财务风险仿真图从第18年开始为一条直线,且经敏感性测试,项目第18年后模拟值和初始值在相同风险阈值内,财务状况十分稳定。因此,为仿真图像更加清晰,本文选取前18年的原始财务数据做财务风险影响因素敏感性分析。经测试,销售收入、经营成本、贷款利率、所得税税率、政府出资及政府补贴共六个因素对PPP财务风险有影响,营业税金等其他财务因素的影响甚微,因此只对这六个因素进行敏感性分析。此外,经测试,单个项目财务因素的变化对政府财政影响微乎其微,故后续讨论多个PPP项目对地方财政的联动性影响。

1.销售收入与经营成本的影响

项目的良好收入和有限支出是保障项目顺利进行的关键,由于宏观经济条件、社会环境、法律法规等的调整,导致实际需求量与市场预测之间出现差异。本系统五大外部环境中任意一个因素变动都可能对销售收入和经营成本产生影响,因此对销售收入和经营成本变动进行仿真模拟,结果如图4所示。

从仿真结果可知,当销售收入减少时,经营活动净现金流、净利润、利息备付率等减小,最终导致PPP财务风险显著增大,销售收入增加时情况相反;当经营成本增加时,总成本费用增大,经营活动净现金流等减小,进而利息备付率、资产报酬率等都减小,最终PPP财务风险显著增大,经营成本减少时情况相反。

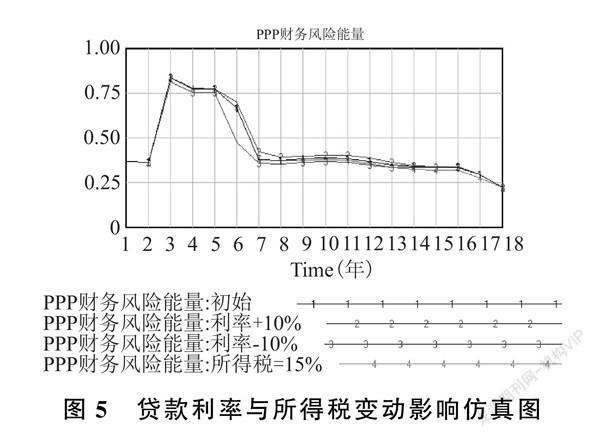

2.贷款利率和所得税的影响

PPP项目融资杠杆高、建设周期长,项目支付利息、偿还本金等都将面临利率波动的风险,从而会影响项目的成本和收益。此外,根据我国政策文件的规定,国家重点扶持的公共基础设施项目可以享受税收优惠政策。税收是项目不能控制的变量,其变化将直接影响项目的运营成本和服务水平。在本系统外部环境中如果利率发生波动或者税收政策发生变更,将直接引起金融风险的变动,进而会带动项目建设风险和运营风险,因此对贷款利率和所得税税率变动进行仿真模拟,结果见图5。

由仿真结果可知:贷款利率增加,长期借款利息、总成本费用等增大,利润总额、利息备付率、净资产收益率等都减小,最终PPP财务风险增大,贷款利率减少时情况相反。本案例中,项目运营期的前7年因弥补亏损没有缴纳所得税,所以从第8年开始做所得税税率的敏感性分析。国家对于公共基础设施项目一般不会增税,因此本文不考虑增税的情况。假设政府实行税收优惠政策,所得税税率为15%,此时经营活动净现金流等都增大,从而使偿债备付率、总资产现金回收率等都增大,最终PPP财务风险减小。

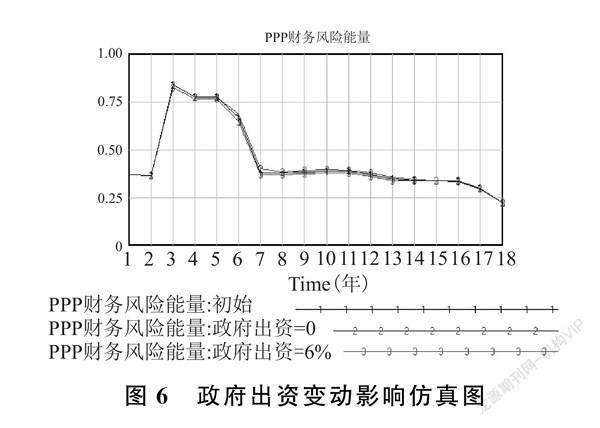

3.政府出资与政府补贴的影响

政府出资及政府补贴直接涉及到政府的财政支出,尤其是政府补贴机制设计的合理与否直接影响社会资本的投资和运营决策,进而会影响到PPP项目的实施效果。本系统外部环境中,若社会环境、补贴政策等发生变化,将直接引起政治和环境风险,进而产生项目建设和运营风险。因此,对政府出资和补贴分别进行仿真模拟,结果如图6和图7所示。

本案例中政府出资占总投资额的3%,社会资本占27%。为模拟结果更明显,假设社会资本出资额不变,政府出资额减少或增加将引起贷款的增加或减少。当政府出资为0时,工程建设贷款增加 4.28%,则每年的期初贷款余额会增加,利润总额减少,进而债务结构比例增大,利息备付率减小,最终PPP财务风险有增大趋势;当政府出资增加到总投资额的6%时,情况相反。当政府补贴减小时,经营活动净现金流、净利润等都减小,进而偿债备付率、总资产现金回收率等都减小,使PPP财务风险明显增大,当政府补贴增大时情况相反。

根据仿真模拟值计算上述各因素的敏感度,取每年敏感度系数的均值,从大到小排序:销售收入(增加1.6021,减少1.1516)、经营成本(增加0.6395,减少0.8007)、政府补贴(增加0.6113,减少0.4883)、贷款利率(增加0.3193,减少0.4895)、所得税(减少0.0805)、政府出资(不出资1.6021,增加0.0155)。

(二)PPP政府债务风险模拟及因素敏感性分析

对北京市政府债务风险水平及变化趋势进行仿真模拟,此模拟结果与2013-2017年该市政府债務风险实际情况基本相符,也进一步验证了本文模型预测的有效性。

PPP项目中政府方资金分析的目标是考察项目建设与运营对政府收入和支出的影响,政府方获得的PPP项目利润分配和税收会增加其现金流入,PPP项目政府出资和政府补贴会增加政府方的现金流出。《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号)指出:建立PPP项目支出责任预警机制,对财政支出责任占比超过7%的地区进行风险提示,对超过10%的地区严禁新项目入库。此外,地方财政支出和财政收入中的税收收入是地方政府债务风险的最敏感因素(高华和张璇,2020),并且PPP项目财务风险对地方政府债务风险的影响主要体现在财政收支方面。因此,讨论PPP政府债务风险评价系统的影响因素应从PPP项目对地方财政收支影响方面着手。

由于PPP项目案例财务数据不易获取,且单个项目财务风险的变化对政府财政影响非常小,因此本文探讨PPP政府债务达到一定比例时对地方政府债务风险的影响,对PPP政府债务分别达到5%、7%、10%、15%、20%的财政收支变动进行风险仿真模拟,结果见图8和图9。当财政收入减少时,地方政府赤字率、地方财政偿债率等增大,使地方政府债务风险显著增大;当财政支出增加时,债务依存度减小,赤字率等增大,最终导致地方政府债务风险显著增大。可见,随着PPP政府债务比例的增加,地方政府债务风险逐渐增大。因此我国需对PPP财政支出责任占比进行限制。根据仿真模拟值计算不同变动比例下系统风险能量变化率及敏感程度,得出的结果是:当财政支出和财政收入变化相同幅度时,PPP财政支出对PPP政府债务风险评价系统的影响更加敏感(鉴于篇幅,敏感度系数列表省略)。

五、结论与建议

(一)结论

由上述模拟分析得出以下主要结论:

(1)销售收入、政府补贴、政府出资与PPP财务风险之间呈反向关系,而经营成本、贷款利率、所得税税率与PPP财务风险之间呈正向关系;各个风险因素敏感程度从大到小依次为:销售收入>经营成本>政府补贴>贷款利率>所得税税率>政府出资;单个风险影响因素以相同比例增减变动时,促使PPP财务风险减小的有利变动比促使其增大的不利变动更敏感,但后期这种差异会越来越小。

(2)对于PPP政府债务来说,政府利润分配和PPP项目税收的减少,以及政府出资和政府补贴的增加会促使地方政府债务风险显著增大;当PPP项目的财政支出和财政收入变化相同幅度时,财政支出对PPP政府债务风险的影响更敏感。

以上仿真结果表明:销售收入和经营成本是影响PPP财务风险的最敏感因素,这与Peter等(2015)和孙伟(2019)的观点基本一致,即运营收益和经营成本应是PPP项目实施的重点关注问题,而运营收益又是销售收入与经营成本之差;政府补贴和贷款利率对PPP项目财务风险影响相对较大,而所得税优惠和政府出资的影响相对较小,这与刘宏和孙浩(2018)的研究结果大体一致,即利率和税收是PPP财务风险影响因素中相对重要的因素,且孙伟(2019)指出应引导社会资本从关注财政补贴转移到提高运营收益,即运营收益比政府补贴更加重要。因此,本文仿真结果与其他学者的研究可互相验证,也进一步验证了本文模型的有效性。

(二)提升PPP政府债务风险管理质量的建议

基于上述研究结果,从地方政府财政支出和财政收入两个视角提出建议。

第一,严格管理政府在PPP项目中的财政支出水平。PPP项目全寿命周期过程的财政支出责任主要包括股权投资、运营补贴、风险承担、配套投入,控制政府在PPP项目中的财政支出必须控制这些项目的支出。首先,在合理范围内减少政府出资比例。由仿真结果可知政府出资是PPP财务风险的不敏感因素,但政府出资的增加会加大地方政府债务风险,且PPP项目财政支出对地方政府债务风险的影响更加敏感。因此政府方可适当减少对PPP项目的出资比例,同时应确保资本结构的合理性以保障私人部门的收益性,避免政府与社会资本合作中产生利益冲突。其次,应提高PPP项目运营绩效,遵循政府补贴适度原则。由仿真结果可知PPP项目销售收入增加和经营成本减少会使PPP财务风险显著降低,同时会使PPP项目净利润增加,则股利分配中政府方利润也会增加,进而使地方政府债务风险明显减小。故政府部门应重视PPP项目经营管理和绩效考核,确保项目全寿命周期现金流的稳定性。实践中可调动社会资本的市场优势,实现项目利益相关者“一体化”获利,并对PPP项目全寿命周期进行绩效考核,尤其重视运营成本,明确成本控制计划,以提质降本为目标,从技术角度和成本角度实时监控和预测项目全过程的财务状况,及时修正成本管理目标中的偏差,达到提高PPP项目绩效的目标,减少政府补贴力度和配套支出。

第二,完善PPP项目的各项优惠政策,增加政府部门在PPP项目中的相对财政收入。除了提高PPP项目绩效使政府部门利润分成增加使财政收入增加外,政府部门的一些优惠政策,直接影响其财政收入。具体来说,政府部门应为社会资本推出贷款利率优惠政策,控制PPP税收优惠力度。由仿真結果可知:贷款利率的降低会减小PPP财务风险,因此政府方应开设PPP项目绿色融资渠道,为社会资本方获得较低贷款利率提供帮助,可推出长期性优惠贷款利率扶持条款,联同保险公司等其他金融行业组建银团,为 PPP 项目提供银团贷款或委托贷款等融资方式。此外,由仿真结果可知:所得税税率变化对PPP财务风险影响较小但税收增加对地方政府债务风险降低显著,因此,政府方应控制PPP项目税收优惠力度,对国家重点扶持的公共基础设施PPP项目可给予税收优惠政策,但对于其他PPP项目,政府方可取消或适当减小优惠力度。同时要注重PPP项目税收政策与贷款利率、政府补贴等其他优惠政策的协调性,保证政府财政收入增加,减少PPP政府债务风险。

参考文献:

[1]白德全,2018:《规范PPP发展防范化解地方政府债务风险》,《理论探讨》第3期。[Bai Dequan,2018,Standardizing PPP Development,Preventing and Resolving Local Government Debt Risk,Theoretical Investigation,3. ]

[2]方来、柴娟娟,2017:《地方政府自主发债的最优规模与风险控制——基于四省份的实证分析》,《中央财经大学学报》第10期。[Fang Lai and Chai Juanjuan,2017,The Optimal Scale and Risk Control of Local Government Self-Issued Bonds: Based on the Empirical Analysis of Four Provinces,Journal of Central University of Finance & Economics,10.]

[3]高华、张璇,2020:《地方政府债务风险评价研究:动态系统模型与预测》,《财经论丛》,第3期。[Gao Hua and Zhang Xuan,2020,Research on the Evaluation of Local Government Debt Risk: Dynamic System Model and Prediction,Collected Essays on Finance and Economics,3. ]

[4]韩立岩、郑承利、罗雯等,2003:《中国市政债券信用风险与发债规模研究》,《金融研究》第2期。[Han Liyan, Zheng Chengli, Luo Wen, et al.,2003,Research on Credit Risk and Bond Issuing Scale of Chinese Municipal Bonds ,Journal of Financial Research ,2.]

[5]洪源、胡争荣,2018:《偿债能力与地方政府债务违约风险——基于KMV修正模型的实证研究》,《财贸经济》第5期。[Hong Yuan and Hu Zhengrong,2018,Solvency and Default Risk of Local Government Debt: An Empirical Study Based on KMV Modified Model ,Finance & Trade Economics,5.]

[6]李腊生、耿晓媛、郑杰,2013:《我国地方政府债务风险评价》,《统计研究》第10期。[Li Lasheng,Geng Xiaoyuan and Zheng Jie,2013,Risk Assessment of Local Government Debt in China,Statistical Research,10. ]

[7]寇宏伟、陈璋,2020:《经济增长、收入分配与中国政府债务风险》,《经济经纬》第2期。 [Kou Hongwei and Chen Zhang,2020,Economic Growth,Income Distribution and Chinese Government Debt Risks,Economic Survey,2. ]

[8]刘宏、孙浩,2018:《基于DEMATEL-ANP的PPP项目融资风险分析》,《系统科学学报》第1期。[Liu Hong and Sun Hao,2018,Analysis of Financing Risk of PPP Project Based on DEMATEL-ANP,Chinese Journal of Systems Science,1. ]

[9]庞德良、刘琨,2020:《中国PPP模式财管制度下隐性债务问题与对策研究》,《宏观经济研究》第5期。[Pang Deliang and Liu Kun,2020,Research on the Problem of Recessive Debt and Countermeasures under the Financial Management System of PPP Model in China,Macroeconomics,5.]

[10]裴育、欧阳华生,2006:《地方债务风险预警程序与指标体系的构建》,《当代财经》第3期。[Pei Yu and Ouyang Huasheng,2006,System and Indicators of Early-Warning of the Debt Risk of Local Government,Contemporary Finance & Economics,3. ]

[11]邱莲莲,2018:《PPP项目财务风险预警研究》,北华大学。[Qiu Lianlian,2018,Study on Financial Risk Early Warning of PPP Projects,Beihua University. ]

[12]孙伟,2019:《基础设施建设PPP模式融资的经验性规律及策略优化——基于两个典型案例的分析》,《经济纵横》第7期。[Sun Wei,2019,Empirical Law and Strategy Optimization of PPP Mode Financing in Infrastructure Construction:Analysis Based on Two Typical Cases,Economic Review Journal,7. ]

[13]谭艳艳、邹梦琪、张悦悦,2019:《PPP项目中的政府债务风险识别研究》,《财政研究》第10期。[Tan Yanyan,Zou Mengqi and Zhang Yueyue,2019,The Identification of Government Debt Risks in PPP Projects,Public Finance Research,10. ]

[14]魏蓉蓉、李天德、邹晓勇,2020:《我国地方政府PPP隐性债务估算及风险评估——基于空间计量和KMV模型的实证分析》,《社会科学研究》第2期。[Wei Rongrong,Li Tiande and Zou Xiaoyong,2020, Estimation and Risk Assessment of PPP Implicit Debt of Local Government in China—Empirical Analysis Based on Spatial Measurement and KMV Model,Social Science Research,2. ]

[15]温来成、刘洪芳、彭羽,2015:《政府与社会资本合作(PPP)财政风险监管问题研究》,《中央财经大学学报》第12期。[Wen Laicheng,Liu Hongfang and Peng Yu,2015,Research on the Financial Risk Supervision of Public-Private Partnership (PPP),Journal of Central University of Finance & Economics,12. ]

[16]謝进城、张宗泽、梁宏志,2020:《PPP模式与隐性债务:增加负担还是减轻负担?》,《财经论丛》第4期。[Xie Jincheng,Zhang Zongze and Liang Hongzhi,2020,PPP Mode and Implicit Debt:Increase or Reduce the Burden?,Collected Essays on Finance and Economics ,4.]

[17]徐庆阳、方桦,2019:《PPP项目政府隐性债务风险的审计路径研究》,《审计月刊》第8期。[Xu Qingyang and Fang Hua,2019,Study on the Audit Path of PPP Project Government Recessive Debt Risk,Audit Monthly,8.]

[18]徐占东、王雪标,2014:《中国省级政府债务风险测度与分析》,《数量经济技术经济研究》第12期。[Xu Zhandong and Wang Xuebiao,2014,Measurement and Analysis of Chinese Provincial Government Debt Risk,The Journal of Quantitative & Technical Economics,12.]

[19]许争、戚新,2013:《地方政府性债务风险预警研究——基于东北地区某市的经验数据》,《科学决策》 第8期。[Xu Zheng and Qi Xin,2013,Early-Warning of the Debt Risk of Local Government in China:A Study Based on Empirical Data from One City in the Northeast Area,Scientific Decision Making,8. ]

[20]姚东旻、朱泳奕、庄颖,2019:《PPP是否推高了地方政府债务——基于微观计量方法的系统评价》,《国际金融研究》第6期。[Yao Dongmin,Zhu Yongyi and Zhuang Ying,2019,Does PPP Push up Local Government Debt—System Evaluation Based on Micro Measurement Method,Studies of International Finance,6.]

[21]叶晓甦、于娜莎,2009:《基于现金流视角的PPP项目财务预警指标体系构建研究》,《建筑经济》第7期。[Ye Xiaosu and Yu Nasha,2009,Research on the Construction of Financial Early Warning Index System of PPP Project Based on Cash Flow Perspective,Construction Economy,7. ]

[22]尹恒,2018:《防范地方政府债务风险与高质量发展》,《中国经济报告》第8期。[Yin Heng,2018, Preventing Local Government Debt Risk and High-Quality Development. China Policy Review,8.]

[23]张平、王楠,2020:《PPP视阈下我国地方政府隐性债务风险的空间分布测度与防范对策》《当代财经》第12期。[Zhang Ping and Wang Nan,2020,Countermeasures from the Perspective of Public Private Partnership, Contemporary Finance & Economics,12.]

[24]朱云飞、赵宁,2019:《我国地方财政质量评估与省际比较》,《地方财政研究》第6期。[Zhu Yunfei and Zhao Ning,2019. Evaluation of Local Financial Quality and Inter Provincial Comparison in China. Sub National Fiscal Research,6. ]

[25]庄佳强、陈志勇,2017:《城镇化进程中的地方政府财政风险——基于三类融资模式的比较分析》,《中南财经政法大学学报》第1期。[Zhuang Jiaqiang and Chen Zhiyong,2017,The Risk of Local Government Finance in the Process of Urbanization: A Comparative Analysis of Three Financing Models. Journal of Zhongnan University of Economics and Law,1.]

[26]Allen,R.,2009,Public Investment and Public-Private Partnerships:Addressing Infrastructure Challenges and Managing Fiscal Risks,Journal of Comparative Policy Analysis Research and Practice,11(1):159-160.

[27]Cao W. and Leng C.,2020,Recent Trends in Decision Science and Management, Advances in Intelligent Systems and Computing,1142:519-528.

[28]Peter,E.D.,Liu, J. and Matthews J.2015,Future Proofing PPPs:Life Cycle Performance Measurement and Building Information Modelling,Automation in Construction,56:26-35.

[29]Wang H. Huang J. and Li H.,2017, Proceedings of the Tenth International Conference on Management Science and Engineering Management, Advances in Intelligent Systems and Computing,502:1565-1576.

[30]Zwietering,M.H. and S.J.C.V.Gerwen.,2000,Sensitivity Analysis in Quantitative Microbial Risk Assessment. International Journal of Food Microbiology,58(3):213-221.

Study On Evaluation Quality of PPP Government Debt Risk

Gao Hua1,Zhang Xuan2 and Ke Hong1

(1.School of Management, Tianjin University of Technology;2.School of Economics and Management, Beijing Jiaotong University)

Abstract:The measurement of PPP government debt risk level is still unsolved problems, which directly affects the quality of government debt management. Based on the combination of macro and micro perspectives and the theory of risk energy release, this thesis constructs a dynamic model of PPP government debt risk assessment system. The thesis reveals the mechanism and path of PPP government debt risk energy transfer, and empirically analyzes the release process, release results of PPP financial risk energy bubble and its effect on the profit and loss of PPP government debt risk system,so as to evaluate the level of PPP government debt. The results show that there is a reverse relationship among sales revenue, government subsidies, government investment and PPP financial risk. There is a positive relationship among operating cost, loan interest rate, income tax rate and PPP financial risk. When each factor changes in the same proportion, it is more sensitive to the favorable situation of the project than the unfavorable situation. The reduction of government profit distribution and PPP project tax, as well as the increase of government investment and government subsidy, will significantly increase the risk of local government debt. The marginal contribution of this thesis is to provide a set of feasible methods for the life cycle dynamic evaluation of PPP government debt risk from the perspective of macro and micro combination,and provide an effective tool and decision-making basis for the dynamic observation and prevention of PPP government debt risk, which is conducive to improving the quality of PPP government debt risk assessment and the level of government debt quality management.

Key Words:PPP Government Debt;PPP Financial Risk; Risk Evaluation; Quality Management;System Dynamics

責任编辑 邓 悦

高华,天津理工大学管理学院,电子邮箱:lotusgh@126.com;张璇(通讯作者),北京交通大学经济管理学院,电子邮箱:384666980@qq.com;柯洪,天津理工大学管理学院,电子邮箱:458158122@qq.com。本文受教育部人文社会科学研究规划基金项目(20A10060007)和天津市艺术科学规划项目(D20015)的资助。感谢匿名审稿人对本文提出的意见,文责自负。