地方政府债务的经济增长效应研究

2021-12-12熊虎

摘 要:首先分析地方政府举债行为对经济增长数量和质量影响的机制,在此基础上采用投入导向的DDF-SML指数计算的TFP增长率来衡量经济增长质量,并选取中国30个省份2010-2016年的面板数据,运用联立方程组模型,从经济增长数量和质量的双重视角出发,全面考察地方政府债务的经济增长效应。结论表明,在样本期内,地方政府债务规模扩大,增加了经济增长数量和速度,但也对地区技术进步产生负面影响,不利于经济增长质量的提升。进一步地,地方政府债务对经济增长数量的促进效应既存在于东部,也存在于西部,但地方政府债务对经济增长质量的抑制作用仅存在于东部,在西部区域未得到验证。因此,在制定地方政府债务管理制度时,既要考虑地方政府债务对经济增长数量的影响,还要考虑地方政府债务对经济增长质量的影响,以便更有效地判断地方政府债务的宏观风险。

关键词:地方政府债务;经济增长质量;债务风险;DDF-SML指数

一、引言

中国多年来的高速增长被誉为“增长奇迹”,其实现主要依靠投资驱动。金融危机后,发达国家实施的再工业化政策以及发展中国家的出口导向战略,使得国际竞争日益激烈,贸易保护趋势日渐增强,特别是最近的中美贸易摩擦,再加上国内劳动力、土地等要素成本上升,比较优势逐渐减弱,给中国的净出口带来极大的负面影响。在新常态下,经济增长速度放缓,稳增长压力使得投资和消费的作用日益重要,但扩大消费需要居民收入、社会保障体制、户籍改革制度等共同发力,难以一蹴而就。相比消费,投资规模更容易控制,已然成为地方政府保增长的重要手段。近年来,地方政府通过举债融资弥补财政不足,进行基础设施建设等公共投资,对中国经济的稳定增长显然有正面作用,但地方政府主导的投资项目,资本报酬率不高,而且占用了大量的资源,对民间投资形成了极大的挤出效应,而债务规模迅速膨胀也蕴含着巨大的债务风险。在此背景下,研究地方政府债务的经济增长效应,有助于判断债务宏观风险,促进中国经济高质量发展。

政府债务与经济增长的关系研究一直都是经济学领域中受关注较多的课题,主要有四种观点:“有害论”、“有益论”、“中性论”和“非线性”。支持新古典经济学的学者认为,政府债务规模增加对私人投资产生挤出效应,不利于社会的资本积累,从而损害经济的长期增长。但支持凯恩斯主义的学者主要强调,短期内政府债务是进行需求管理的重要手段,当有效需求不足时,政府债务有利于增加居民的收入,进而增加社会总需求,促进经济增长(Spilioti和Vamvoukas,2015)。20世纪70年代,Barro(1974)复兴了李嘉图的观点,提出了政府债务的中性论,在标准的OLG模型中引入后向跨代利他动机,证明了政府债务变化对经济的长期均衡增长和短期行为均无影响。而Reinhart和Rogoff(2010)的开拓性研究表明政府债务与经济增长之间并不是简单的线性关系,而是非线性关系。此后,学者们开始采用面板门槛、动态面板等各种前沿计量技术研究债务阈值的存在性(Checherita-Westphal和Rother,2012;Baum,2013;Kumar和Woo,2015)。

由于跨国研究容易受到样本异质性、变量测度和逆向因果等因素的影响,容易产生估计偏误(Eberhardt和Presbitero,2015)。而用特定國家地方政府债务进行实证分析,可以较好地解决国别数据异质性所导致的估计偏误,Mitze和Matz(2015)以德国地方政府数据为研究样本,实证表明地方政府债务与经济增长在短期内存在显著的非线性“倒U”形关系,但是长期来看,两者之间有着显著的负相关关系。中国的政治、经济制度和社会背景等状况与其他国家差异较大,基于跨国数据或发达经济体的经济背景所得结论可能在中国并不成立。与西方发达国家消费型或福利型政府债务不同,中国地方政府债务主要用于基础设施建设等生产性项目,因此,部分学者研究了中国地方政府债务与地区经济增长的关系。徐长生等(2016)分析了中国地方政府通过融资用于基础设施建设从而促进地区经济增长的理论机制,并进行了实证检验。吕健(2015)的研究表明,在流动性视角下,地方政府举债提高投资规模和投资机会,进而拉动地方经济增长,但举债规模和时间会影响债务的增长效应。

现有文献多从经济增长数量或速度的角度来考虑地方政府债务的增长效应,少有质量维度的讨论。事实上,冼国明和冷艳丽(2016)认为地方政府债务膨胀对外商直接投资产生挤出效应,影响国际收支结构;项后军等(2017)认为地方政府债务通过投资波动的渠道影响经济稳定性;刘俏(2017)认为地方政府投融资行为还会扭曲资金价格,降低金融资源配置效率;毛锐等(2018)认为迅速扩张的地方政府债务风险会引致潜在的系统性金融风险。由于国际收支结构、经济稳定性和资源配置效率都是经济增长可持续性的重要内容,因此地方政府举债融资与经济增长的关系就不应仅仅局限于数量的角度,还应拓展到质量的角度。

基于以上梳理,本文以中国省级面板数据为样本,研究地方政府债务的经济增长效应,并试图回答以下几个问题:地方政府债务对经济增长数量和质量分别有什么样的影响?这种影响是否存在地区差异?相比已有的文献,本文从以下两个方面进行拓展:第一,从数量和质量的双重角度分析地方政府债务的增长效应。中国经济进入高质量发展阶段,相对增长数量,增长质量处于更为重要的地位,而现有研究往往重视地方政府债务的增长数量效应,忽视了增长质量效应。第二,建立了地方政府债务、经济增长数量和经济增长质量三者的联立方程组,不仅能够检验地方政府债务的增长效应,还能有效缓解内生性问题。

二、理论分析

地方政府适度举债提升了经济增长数量和速度。第一,地方政府债务可以直接用于交通基础设施等公共投资,拉动地区经济增长,从而表现为经济增长数量和速度的增加;第二,地方政府债务可以从基础设施投资和招商引资两个渠道对经济增长数量产生间接影响。地方政府举债融资用于基础设施建设改善了城市基础设施,降低交通运输成本,有利于区域间劳动力和资本等要素的流动,同时为地区招商引资提供了良好的基础,吸引了更多的私人投资;地方政府举债融资用于土地收储,使得地方政府更有空间通过降低工业用地的价格来进行招商引资,从而促进地区经济增长。审计署在2013年的地方政府债务审计报告中指出,地方政府债务主要用于交通基础设施建设和土地收储,加速了地区工业化和城市化进程,成为推动经济增长的主要动力。第三,地方政府举借债务弥补了因财政分权导致的地方财政缺口。在地方财力增强后,地方政府可以增加用于教育和医疗等的支出,加快人力资本积累;还可以通过财政补贴和税收优惠等方式引导企业加大研发支出,鼓励企事业单位开展创新活动,提升地区技术水平,从而促进地区经济增长。

但地方政府过度负债也产生了一系列不利的经济后果,影响了经济增长质量。本文以全要素生产率来衡量经济增长质量,下文主要讨论地方政府债务对全要素生产率的影响机制。从全要素生产率的分解来看,技术进步和技术效率提升都能促进全要素生产率的提高(李平,2016)。因此,本部分主要从技术进步和技术效率的角度研究地方政府债务对全要素生产率的影响路径。

(一)地方政府债务与技术进步

从微观角度来看,技术进步是指生产前沿面发生移动,即以同样的投入获得最大的产出,或以最小的投入生产同样的产出。中国各地区发展阶段不同,面临的生产前沿面也会存在差异(李平,2016)。对于每个地区而言,只要将生产前沿面向前推进就是技术进步,从而带来全要素生产率的提升,而技术创新则是提升当地前沿技术水平的主要方式。地方政府适度负债用于地区基础设施水平建设,改善了当地的交通便利程度,降低了交通运输成本,加速了生产要素的流动,增加了知识外溢程度,进而提升了技术进步水平。但是,地方政府过度负债也可能对技术进步带来不利的影响,其主要表现在以下几个方面:

(1)从债务资金来源看,地方政府债务主要来源于银行信贷。审计署2011年和2013年的审计报告显示,在地方政府获取债务资金的各种方式中,银行信贷是最主要的资金来源。新《预算法》实施后,地方政府债券成为地方政府唯一合法的举债形式,但中债登数据显示,2016年底,商业银行持有地方政府债券占债务余额的88.13%。事实上,在地方政府与银行机构的双重隐性担保和预算软约束的逻辑下,中国国有银行必然存在优先向地方政府发放贷款的偏好。地方政府过度负债,一方面,既占用了大量的信贷资金,挤占了其他经济主体的资金来源,同时对银行资金需求增加,提升了资金成本,挤出了私人投资的资金来源,导致银行所提供的贷款难以满足企业的研发需求和转型升级的投资需求,对地区技术进步产生抑制作用。另一方面,银行资金往往期限较短,而地方政府债务多投向回报期限较长的交通基础设施,导致债务资金存在较严重的短债长投现象,产生期限错配风险,降低银行信贷资源配置能力,不利于银行对创新的信贷约束的缓解作用,进而抑制技术进步水平的提升。

(2)从债务资金使用看,地方政府债务资金主要投向融资平台企业和地方国有企业,主要用于公共投资。一方面,地方政府过度负债用于公共投资,挤出了企业在创新活动上的投资。财政部数据显示,截至2019年底,政府债务为38.11万亿元,其中,地方政府债务为21.31万亿元,占55.92%。地方政府过度负债,导致政府债务整体水平上升,提高了利率,从而挤出企业在创新活动方面的投资。另一方面,地方政府融资平台和地方国有企业都具有公有产权属性,存在着生产效率和创新效率的双重损失(张杰和居杨雯,2017)。更为重要的是,创新活动具有长期性和不确定性,所有权性质决定了这些企业很难通过监督和激励机制设计来激励企业的创新活动,而且创新效率损失大于生产效率損失(吴延兵,2012)。

(3)地方政府债务偿还高度依赖土地财政,推动土地价格上升,进而抬高了房价。审计署2013年的报告显示,土地出让收入已成为地方政府主要的偿债途径。大量地方政府债务资金投向基础设施等公益性项目,不能产生足够的现金流量,且债务期限以中短期为主,债务偿还资金依赖地方政府收入,而“吃饭财政”的刚性支出结构决定了地方政府依靠一般预算收入偿还债务的能力有限,需要依靠土地融资或土地出让收入等预算外收入,形成土地财政依赖。伴随着地方政府债务日益膨胀以及即将到来的偿还压力,地方政府对土地出让收入的依赖程度越来越高,这就使得地方政府有动力抬高地价,即地方政府可以通过控制土地供给量、限制土地招拍底价等方式推高土地出让价格,使得房地产商土地成本上涨,导致房价上涨。房价持续上涨导致房地产市场繁荣,吸引各类生产要素流入效率相对较低的房地产业,导致大量非房地产企业进入房地产市场,扭曲企业的投资方向,进而降低企业开展创新活动的动力,有损地区技术进步水平的提升。王文春和荣昭(2014)的实证研究发现房价上涨吸引了大量的资本进入房地产业及相关产业,挤出了工业企业开展新产品开发和研发投入活动,从而不利于全要素生产率的提升。

(二)地方政府债务与技术效率

生产前沿面只代表了技术的可行性,但在实际的生产活动中,只有少数企业可以达到技术最优,而更多企业远离生产前沿面。当微观企业都努力将自己的生产活动向既定的生产前沿面移动,也可以使得宏观上的投入产出效率得以提升,进而提高全要素生产率,这种情况叫做技术效率的提升(李平,2016)。技术效率提升的本质在于通过增加生产要素之间的协调性,以释放现有技术水平的潜能。因此,地区生产技术的利用效率以及企业的管理水平决定地区技术效率。

(1)从债务资金来源看,地方政府债务高度依赖商业银行。在传统融资模式下,债务资金主要来自于商业银行的贷款,而在新型融资模式下,债务资金主要来自于地方政府债券市场。我国地方政府债券市场上的投资者主要有商业银行、证券公司和基金公司等机构投资者,其中,商业银行是最主要的地方政府债券持有者。事实上,在传统融资模式下,财政投资项目的收益低、地方政府债务融资成本高以及金融资产的“刚性兑付”,是私营企业融资困难的重要原因。在新融资模式下,地方政府有着相对更好的信用,与企业相比,地方政府债券的信用评级显然更高。因此,伴随着地方政府债务规模的扩大,企业资金的可获得性不断降低,企业只能将有限的资金用于技术改造,使得地区生产技术的利用效率难以提升,进而降低地区的技术效率。

(2)从债务资金使用来看,部分地方政府债务资金由国有企业掌握。在管理制度上,相对于私营企业,国有企业机构臃肿,灵活性不足,管理水平相对低下,因此,地方政府债务越高,国有企业越容易获得资金,越缺乏提升管理水平的动力,进而不利于地区技术效率的提升。此外,地方政府债务资金主要用于基础设施投资,过度的公共投资也可能会挤出企业在技术改造和开发等项目的投资,不利于生产技术利用效率的提升。

(3)地方政府在债务负担过重的情况下可能会引发债务危机甚至金融经济危机,从而增加外资企业的投资风险,降低外商投资者的盈利预期,进而对外资流入产生挤出效应,因此,地方政府债务对中国FDI具有显著的负向抑制作用(冼国明等,2016)。然而,高的对外直接投资意味着更高的对外开放水平,在对外开放水平较高的情况下,国内企业可以通过产品流通与国外企业进行交流,从而学习先进的生产技术、管理理念和组织模式,从而提高技术效率(刘贯春等,2017)。因此,地方政府过度负债可能弱化了对外直接投资的技术效率改善作用,从而对技术效率产生负面影响。

三、经济增长质量评价

(一)测度方法

全要素生产率是经济长期增长的主要来源,可以用于衡量经济增长质量(王兵和刘光天,2015)。此外,全要素生产率指标也是世界银行等国际研究机构考察中国经济可持续发展的重要依据(郑玉歆,2007)。基于此,本文用全要素生产率衡量经济增长质量。计算全要素生产率的方法较多,其中包括含参数的生产函数法和随机前沿生产函数法、非参数的数据包络分析法(DEA)以及基于因素分解的增长核算法。DEA在计算全要素生产率时不需要假定生产函数的形式,可以避免函数形式的主观设定产生测算偏误。传统的DEA-Malmquist没有考虑资源环境的约束,而资源和环境已经成为决定当前中国经济高质量发展的重要因素,如果不正确考虑会对全要素生产率的估算产生偏误。Hailu和 Veeman(2000)将资本、劳动、能源和环境污染一同作为投入要素,但与实际的生产过程不符。而Chung 等(1997)将环境污染作为具有负外部性的非期望产出,采用基于当期参考集构建的方向性距离Malmquist-Luenberger 指数(DDF-ML)测算全要素生产率,但生产可能性集可能存在不可行解。本文进一步结合Oh 和 Heshmati(2010)提出的序列Malmquist-Luenberger (SML)生产率指数,采用DDF-SML计算中国省级全要素生产率。

1.环境技术

(二)投入和产出数据

按照上述方法计算全要素生产率,首先要确定中国各省份的投入产出数据。考虑数据的可得性,我们剔除了香港、澳门、台湾和西藏地区,选取其余30个省份为研究对象,并基于2009-2016年的面板数据计算2010-2016年的全要素生产率(TFP)增长率。以下数据均来源于历年《中国统计年鉴》。

投入指标选取劳动、资本和能源投入。估算全要素生产率,除了需要确定估计方法外,关于要素投入的度量也比较关键。在衡量劳动投入时,仅仅考虑劳动力的数量不考虑人力资本因素,而将人力资本因素作为影响因素置于下文回归分析的控制变量中,因此本文采用各省份年末就业人数指标衡量劳动投入的数量。资本投入指标用资本存量衡量,并采用永续盘存法进行估算。估算公式为:Kit=Iit+(1-α)Ki,t-1,其中i为省份,t为时间,K为资本存量,I为投资,α为折旧率。本文采用固定资本形成总额衡量当年的投资,折旧率设定为9.6%。基期资本存量的选取对资本存量的估算极为重要,但即便基期资本存量假设不同,只要选择较长的时间跨度,估算的误差不会太大。因此,本文选取张军等(2004)估算的2000年资本存量,将其转化为2000年的价格后作为本文的基期资本存量。关于能源投入,我们参考王兵和刘光天(2015)的研究,选取能源消费总量为能源投入指标。

产出指标有期望产出和非期望产出。期望产出以2000年为基期的实际地区生产总值表示。非期望产出指标的选取差异较大,李平(2017)以工业废水、工业二氧化硫和工业烟尘排放量衡量;Zhang等(2016)选用二氧化硫、化学需氧量和二氧化碳排放量指标;林伯强和刘泓汛(2015)用二氧化碳排放量表示。本文参考王兵和刘光天(2015)的研究,选取地区二氧化硫和化学需氧量排放总量为非期望产出。

(三)测算结果分析

根据上文介绍的计算方法和数据,我们计算了中国2010-2016年各省份的TFP增长率。从全国范围来看,TFP在整个样本期间年均增长率为3.44%,而白重恩和张琼(2015)估算的2008-2014年年均增长率为1.97%,蔡跃洲和付一夫(2017)估算的2010-2014年年均增长率为2.20%。我们的结论高于后两篇文献的结论,其原因主要有两点:一是估算方法的差异,白重恩和张琼以及蔡跃洲和付一夫使用基于统计分解的增长核算法,而本文采用基于产出的DDF-SML指数;二是后者仅仅考虑了实际生产总值的期望产出,而本文还考虑了能源与环境因素,并将环境污染作为非期望产出。这也表明,近年来在全球金融危机冲击、国内资源环境约束趋紧的情况下,中国的绿色发展取得了一定的成效。

就省级TFP增长率而言,地区间TFP增长率还存在较大的差距。从样本期间年均增长率来看,排名前五位的省份分别是北京、天津、江苏、上海和山东,均为东部发达地区,而排名后五位的省份分别是湖南、贵州、甘肃、黑龙江与云南,全部是中西部地区。进一步地,我们发现全国有24个省份的TFP增长率大于1,呈现正增长的趋势,但还有6个省份的TFP增长率小于1,呈现负增长的趋势,均为中西部地区。因此,要牢固树立绿色发展的理念,深化供给侧结构性改革,在创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点,提升全要素生产率,提高经济增长质量,促进中国经济高质量发展。

四、模型构建与数据说明

(一)模型设定

为了从数量和质量两個角度来考察地方政府债务的经济增长效应,本文构建了以下实证模型:

式(7)参考吕建(2015)的实证分析框架,用于考察地方政府债务对经济增长数量的影响。式(8)用于检验地方政府债务对经济增长质量的影响,该模型参考了郭家堂和骆品亮(2016)用于讨论互联网与全要素生产率关系的分析框架,同时也参考了余泳泽等(2018)用于考察财政分权对全要素生产率影响的实证分析模型。其中,i为省份,t为时间。pgdp是经济增长数量,growthq是经济增长质量,debtpop是地方政府债务。X表示除地方政府债务之外其他可能影响经济增长数量的控制变量,包括地区投资水平、人力资本水平、国有化程度、产业结构水平、政府消费水平和对外开放水平等指标。Y表示除地方政府债务之外其他可能影响经济增长质量的控制变量,包括国有化程度、人力资本水平、城镇化水平、政府干预程度和金融发展水平等指标。表示不可观测的省份固定效应,εit和πit为误差项。

从研究的问题来看,中国各省份地方政府债务和经济增长数量及质量之间的关系,存在双向因果问题。一方面,地方政府债务的来源会影响地区企业的融资,债务使用会影响地区的公共投资,而债务偿还会造成土地财政依赖,进而影响各省份的经济增长数量和质量;另一方面,各省份经济增长数量反映了地方经济发展水平,在某种程度上可以作为地区偿债能力的代理变量,从而影响地方政府的债务规模(罗党论和佘国满,2015)。此外,经济增长数量是地方政府目标考核的重要指标,也会影响地方政府举债的激励;而各省地区增长质量,特别是全要素生产率增长遇到其他负面因素的冲击时,地方政府有动力采取举债等扩张的财政政策。因此,地方政府债务内生于经济增长数量和质量,构建了以下辅助方程:

其中,τi表示不可观测的省份固定效应,ηit为误差项。Z表示除经济增长数量和质量之外其他可能影响地方政府举债行为的控制变量,包括地区财政缺口、金融发展水平、城镇化水平和政府消费水平等指标。

于是,本文采用式(7)、式(8)和式(9)式构成的联立方程组来考察地方政府债务的经济增长效应。

(二)变量说明和数据来源

本文选取中国大陆(西藏除外)30个省份2010-2016年的面板数据来进行实证分析,所有数据均来源于《中国统计年鉴》和各省份统计年鉴。

1.内生变量

本文以地方政府负有偿还责任的债务口径手工收集整理地方政府债务数据。国家审计署在2011年和2013年對全国地方政府性债务情况进行了两次全面审计,并公布了审计报告结果。此后,各省审计厅陆续发布了2014年1月的审计结果,据此可以查询2010年、2012年和2013年6月底的数据。假设地方政府债务是匀速增长的,可以推算出2011年和2013年底的债务数据。自2015年起,地方政府开始发行地方政府债券,通过查询一般债券或专项债券的信息披露文件,可以收集整理2014-2016年地方政府债务数据。在本文中,采用人均地方政府债务(debtpop)来衡量地方政府债务,即地方政府债务余额与地区人口总数的比值。经济增长数量(pgdp),用2000年不变价进行平减处理的人均实际地区生产总值表示。经济增长质量(growthq),采用基于产出导向的DDF-SML指数计算的全要素生产率来衡量。

2.控制变量

人力资本水平(hucap),以6岁及以上人口的人均受教育年限来衡量。国有化程度(soe_fix),用地区固定资产投资总额中国有经济固定投资额所占比重来表示。产业结构水平(ts_indus),用第三产业增加值与第二产业增加值之比来表示。政府消费水平(govcon_gdp),用政府消费支出占地区生产总值的比例来表示。对外开放水平(open_gdp),用进出口总额与当年地区生产总值的比值来衡量。由于进出口总额一般用美元计价,需要利用当年的平均汇率转化为人民币计价。地区投资水平(i_gdp),用固定资产投资额占当年地区生产总值的比重来表示。城镇化水平(urban),用城镇人口占总人口的比重来衡量。金融发展水平(loan_gdp),用各省金融机构贷款余额与地区生产总值的比值来表示。政府支出规模(fisexp_gdp),用各省公共财政支出与地区生产总值的比值来表示。地方财政缺口(fisgap_gdp),用地方公共财政收入减去公共财政支出后除以地区生产总值来表示。

五、实证结果分析

(一)基准回归结果

根据本文实证分析框架,本文考察地方政府债务对地区经济增长数量和质量的影响。从所构建联立方程组的阶条件和秩条件来看,该模型的三个方程均为过度识别。三阶段最小二乘法(3SLS)是最常用的系统估计法,其在2SLS的基础上使用广义最小二乘法对整个联立方程组进行估计,因此本文主要采用3SLS对模型进行估计。考虑到回归结果的稳健性,本文也报告了OLS的计量结果。此外,为了减轻共线性和异方差的影响,本文对所有变量均取自然对数,而且考虑到中国省份之间经济发展状况的差异,也为了减轻遗漏变量的偏误,我们控制了省份个体效应。

表1报告了地方政府债务影响经济增长数量和质量的回归结果。从表1中的模型(1)和模型(4)可以看到,无论是OLS估计,还是3SLS估计,地方政府债务的系数在1%的显著性水平下为正,这表明地方政府债务与经济增长数量之间存在正相关关系,也就是说,近年来,地方政府举债行为对维持地区经济增长起到了积极的推动作用。这一结论与徐长生等(2016)的结论一致,他们的解释是地方政府举债越多,会有更多的预算外收入用于地区交通基础设施的建设,进而为地区经济发展创造更好的环境,最终促进地区的经济增长。此外,GDP目标考核使得地方政府展开横向竞争,地方政府官员只有取得比其他地区更快的经济增长才能获得政治上的晋升,而分税制改革带来了地方政府财权与事权的不匹配,产生较大的财政资金缺口。内在的动力与外在的压力使得地方政府迫切需要通过举债来缓解发展所需的资金压力,从而提升地区经济增长速度。事实上,地方政府举债用于地区公共投资,一方面直接推动了地区经济增长数量的提升,另一方面还可以通过应对危机、抗击自然灾害、推动民生改善、生态环境保护、基础设施建设等方面产生溢出效应,从而间接推动经济增长。值得一提的是,在1998年的亚洲金融危机时,中央采用国债转贷地方政府、代地方发行地方政府债券的形式替地方政府举债;在2008年的国际金融危机中,地方政府借助融资平台公司、地方政府部门和机构、公用事业单位等方式筹集资金,有效地弥补了地方政府财政资金不足,为地区经济持续增长做出了巨大的贡献。

从表1中的模型(2)和模型(5)可以看到,地方政府债务系数至少在10%的水平下统计显著为负,这表明,不同于地方政府债务与经济增长数量的关系,地方政府的举债行为降低了TFP增长率,不利于地区经济增长质量的提升。我们对此的解释是:第一,从债务资金来源看,地方政府债务资金占用了大量的社会融资,可能挤出了私人企业的信贷资金,阻碍企业为创新融资,不利于地区技术进步的提升。第二,从债务资金使用看,地方政府债务大量用于基础设施建设,尽管基础设施建设能提升其他生产效率、交易效率、外部溢出效应等提升经济增长质量,但是过度的基础设施建设可能会挤出企业在技术改造和创新项目的投资,进而不利于地区的技术进步和技术效率的提升。第三,从债务资金偿还来看,地方政府债务存在较严重的资金来源和资金投向的期限错配现象,使得地方政府高度依赖土地出让收入来进行债务融资与偿还,其结果是推高了地区的土地价格,从而导致房地产价格的上涨。由于存在房地产价格上涨的预期,中国实体经济部门的资金加速流向房地产部门,造成实体部门的创新研发活动资金短缺。第四,地方政府债务快速增长,导致地方政府债务负担过重,可能会引发债务危机甚至经济危机,从而增加外资企业的投资风险,对外国投资者的盈利预期产生负面影响,进而挤出了外资,而FDI会影响外资企业的技术转移与扩散对经济增长质量具有正面作用(沈坤荣和耿强,2001)。此外,地方政府债务规模增长迅速,为地方政府投资筹集了大量的资金,必然会导致部分地区盲目投资以及出现低水平重复建设,从而降低债务资金的投资效率,这也会对经济增长质量产生不利影响。

(二)考虑区域差异性的进一步分析

考虑到中国各地区在经济发展水平、资源环境禀赋、技术进步条件等方面存在较大的差异,可进一步按照区域划分来考察地方政府债务的增长效应。由于样本量有限,传统的三大区域划分标准会使得樣本数量不足,影响回归分析结果,本文参考郭家堂和骆品亮(2016)的划分方法,将中国各省份划分为东部和西部两个区域进行回归。估计结果见表2和表3。

从数量方程来看,无论东部还是西部,地方政府债务对经济增长数量都有正向的促进作用,且西部回归系数的数值略大于东部,这说明地方政府债务的增长数量效应与经济发展水平有着紧密的关系。地方政府债务用于公共投资促进经济增长数量增加,而地方政府债务也会存在私人投资的挤出效应,当正效应大于负效应时,就表现为地方政府债务促进了经济增长,但东部区域的民营经济相比西部区域更发达,地方政府债务对东部区域的挤出效应高于西部区域,因而出现西部区域的数量效应略高于东部区域。

从质量方程来看,在东部区域,地方政府债务对经济增长质量的弹性系数为-0.3699,而且在1%的显著性水平下统计显著,这表明东部区域地方政府债务对经济增长质量有显著负作用。一方面,东部区域交通便利,当地方政府举债用于基础设施投资时,容易造成投资过度,过高的基础设施投资会挤出私人创新投资,不利于地区技术进步的提升;另一方面,东部区域私营经济发达,对市场环境的要求更高,地方政府举债从某种侧面反映了当地政府干预和参与信贷资源配置的程度,举债越多对市场环境的损害越大,越不利于私营企业在创新活动的投资。而在西部区域,地方政府债务的经济增长质量效应不显著。这表明,相比东部区域,西部区域的发展程度相对较低,私人投资相对不足,公共资本补充了私人资本的投资,尽管基础设施投资也会存在部分创新挤出效应,但正负效应相互抵消时就体现为地方政府债务对经济增长质量的影响不显著。

(三)稳健性检验

为了检验结论的可靠性,本文进行了以下稳定性检验。

1.考虑时间固定效应

在基准回归分析中,计量方程并未控制年份固定效应,我们进一步考虑了年份固定效应。一组回归只控制年份固定效应,另一组同时控制地区和年份固定效应,两组回归均采用3SLS方法进行估计。回归结果都表明,地方政府债务提高了地区经济增长数量,但不利于经济增长质量的提升。

2.考虑模型的设定方式

在模型设定部分,联立方程组由3个回归方程构成,我们将方程(7)和(9)、方程(8)和(9)分别组成联立方程组模型进行回归。在数量方程和债务方程构成的联立方程组中,无论是OLS估计,还是3SLS估计,地方政府债务的回归系数在1%的显著水平下为正,这表明地方政府债务对地区经济增长数量的影响显著为正。在质量方程和债务方程构成的联立方程组中,OLS估计地方政府债务的回归系数在10%的显著性水平下为负,尽管3SLS估计地方政府债务的回归系数不显著,但系数符号依旧为负,这也表明地方政府债务对经济增长质量具有抑制作用。

3.考虑滞后效应

考虑到地方政府债务以及其他控制变量影响地区经济增长可能存在的时间滞后效应,我们在基准模型中使用滞后项替换当期项。首先,我们将基准模型中地方政府债务的当期项替换为滞后一期项进行估计。从回归结果中可以看出,数量方程地方政府债务的估计系数显著为正,而质量方程地方政府债务的估计系数显著为负。进一步地,我们将模型中数量方程和质量方程所有的自变量都滞后一期进行估计,从中也发现了数量方程中地方政府债务的估计系数显著为正,而质量方程中地方政府债务的估计系数显著为负。因此,本文的回归结果较为稳健。

4.变换TFP增长率的估算方法

关于TFP的估算,不同学者基于不同数据和不同方法得到的TFP增长率存在较大差异。本文采用以下方法重新估算TFP增长率:

(1)基于非导向的DDF-SML计算TFP增长率(growthq_n)。第二部分考虑方向性导数时,假定了gx=0,即考虑产出方向的改进。我们放松了该假定,即假定gx≠0,考虑投入和产出两个方向的改进,重新计算TFP增长率。

(2)基于非导向的DDF-SML计算TFP增长率(growthq_w),并考虑投入产出改进方向的权重。式(2)中,β表明投入产出改进比例的空间是相同的,进一步放松该条件,假设投入x、y、b改进的比例分别为α、β、γ,且投入产出权重设定为1,好产出、坏产出权重分别为1。具体的规划式见成刚(2014)的介绍。

(3)参考Hailu和Veeman(2000)的方法,将劳动、资本、能源和环境污染都作为投入要素,采用DEA-M指数计算TFP增长率(growthq_i)。

将上述三种计算结果分别用于测度经济增长质量,然后进行联立方程组模型的估计。从回归结果可以看出,地方政府债务系数符号和显著性与基准回归相比未发生明显变化。

5.变换地方政府债务的度量方法

除了人均债务度量地方政府的债务规模,文献中较为常用的指标还有地方政府负债率(debtgdp),即地方政府债务余额与地区生产总值的比值。因此,本文进一步采用替换核心解释变量来进行稳健性检验,即用地方政府负债率替换人均债务指标。从回归结果可以看出,地方政府债务的回归系数在符号和显著性上没有显著的变化,表明实证结果稳健。

六、影响机制的验证

关于地方政府债务与地区经济增长数量和速度的关系,吕建(2015)利用空间计量模型检验了地方政府债务对经济增长产生影响的流动性渠道,而徐长生等(2016)基于面板分位数模型验证了“地方政府债务-基础设施投资-经济增长”的路径,因此,本部分不再验证地方政府债务对经济增长数量和速度的影响路径,主要检验地方政府债务对全要素生产率的影响机制。事实上,参考刘贯春等(2017)关于金融体制改革对经济效率影响的传导机制检验方法,我们可以笼统地检验地方政府债务对技术进步和技术效率的影响,以此探讨其影响全要素生产率的路径。

为此,我们首先将生产率指数SML分解为技术进步(TC)和技术效率(EC):

其中,EC大于1表示技术效率提高, EC小于1表示技术效率降低;TC大于1表示技术进步,TC小于1表示技术退步。

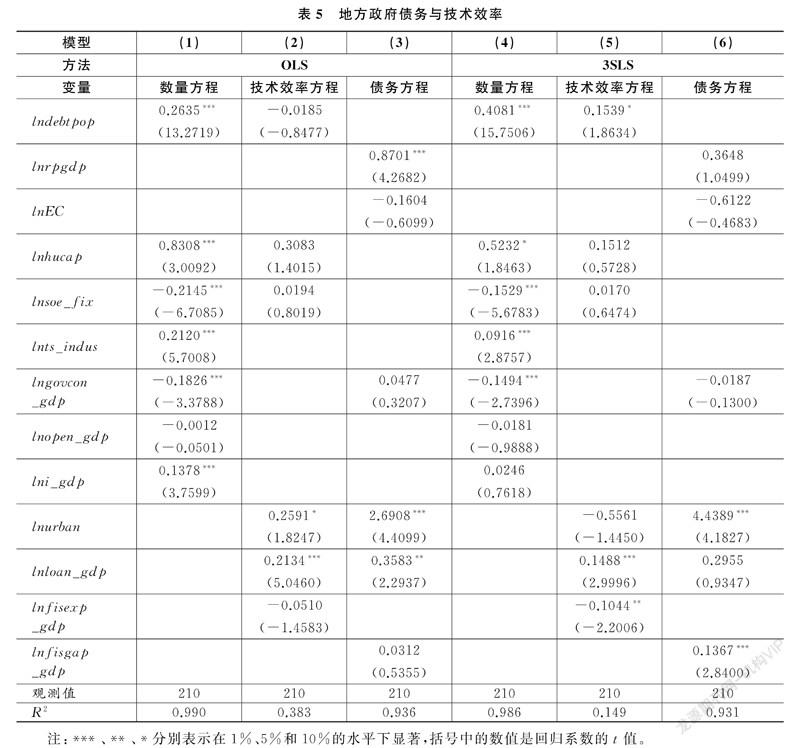

其次,我們用技术进步和技术效率替换基准联立方程组中的全要素生产率,回归的结果见表4和表5。从表4中的模型(1)和模型(4)可以看到,无论是OLS估计,还是3SLS估计,地方政府债务的回归系数在1%的显著性水平下为正,这也验证了地方政府债务对地区经济增长数量的正向作用。从表4中的模型(2)和模型(5)可以看到,地方政府债务系数在1%的显著性水平下为负,这说明地方政府债务对技术进步具有显著的抑制作用,即地方政府债务规模越大,越不利于地区技术进步水平的提升。进一步地,从表5的回归结果也发现了地方政府债务对经济增长数量的促进作用,再一次证明了结论的稳健性。关于技术效率方程, 表5中的OLS估计结果显示地方政府债务系数为负但不显著,而3SLS估计结果显著地方政府债务系数在10%的显著性水平下却为正,这说明地方政府债务对技术效率的影响并不稳健,即没有证据表明地方政府债务对技术效率存在负向影响。事实上,技术效率的提升与企业内部管理组织模式、企业员工素质以及企业地理位置等因素相关(李平,2016),这些因素受地方政府债务的影响较为有限。综合上述结果可知,地方政府债务对全要素生产率的负向作用主要通过地方政府债务对地区技术进步的抑制作用来实现。

七、结论与政策含义

本文从数量和质量的双重视角研究了地方政府债务的经济增长效应。采用投入导向的DDF-SML指数计算了TFP增长率,并以此衡量经济增长质量,然后构建中国30个省份2010-2016年的面板数据集,采用联立方程组模型,分析地方政府债务对经济增长数量和质量的影响。结论表明,在样本期间,地方政府债务的增长效应存在两种相反的结果:一方面,地方政府债务用于公共投资增加了经济增长数量和速度;另一方面,地方政府举债融资也产生了效率损失,不利于经济增长质量的提升。分区域的估计结果表明,地方政府债务对经济增长数量的促进作用既存在于东部,也存在于西部,但地方政府债务对经济增长质量的抑制作用仅存在于东部,在西部区域未得到验证。进一步的实证研究表明,地方政府过度负债对地区技术进步存在抑制作用,但没有证据表明地方政府债务降低了地区的技术效率。地方政府合理举债对经济增长数量通常具有积极的影响,举债放松了地方政府预算约束,强化了地方政府对债务推动型经济增长方式的依赖,并对地方政府举债冲动起到了正反馈作用。这种循环一方面导致了地方政府过度的公共支出,有可能形成产能过剩,或挤出了私人投资,不利于经济的长期增长;另一方面地方政府举债冲动是政府干预经济的具体表现,也降低了地区经济效率。

基于上述结论,本文的政策含义是:(1)从增长数量和质量的角度综合评价地方政府债务的增长效应,以确定地方政府负债的适度规模。地方政府举债在短期内固然可以增加经济增长数量和速度,但同时也会带来效率损失,不利于经济增长质量的提升,因此,要在数量增长与效率损失中寻找平衡,合理确定地方政府适度负债规模。(2)控制地方政府隐性债务规模。自2014年以来,在中央政府加强地方政府债务管理的情况下,地方政府债务治理取得了一定的成绩,较好地控制了显性债务规模。但持续的经济下行压力下,再加上长期以来的债务驱动型增长方式,以及中央政府的隐性担保使得地方政府依然有强烈的举债冲动。有些地方政府借助政府投资基金、政府和社会资本合作和政府购买服务等形式,违法违规变相举债,形成较严重的隐性债务风险。因此,需要加快融资平台转型,加大对变相举债的惩处力度,严禁违法违规举债,严控隐性债务规模。(3)鼓励个人或企业参与地方政府债券投资,降低银行机构的持有量,优化地方政府债券的投资者结构;加强债务资金使用过程的决策和监管,防止资金低效使用,避免出现地方政府公共投资过度、不计生态代价等资源低效配置行为;确保地方政府债务资金及时得到偿还,努力降低地方政府举债行为对全要素生产率的消极影响。中国经济已转向高质量发展阶段,更加注重效益与质量,而地方政府仍然可以在其中发挥积极作用。限制地方政府债务总量,优化地方政府债务结构,防范地方政府债务风险,地方政府适度举债并提高债务资金使用效率,以推动经济高质量发展。

参考文献:

[1]白重恩、张琼,2015:《中国生产率估计及其波动分解》,《世界经济》第12期。[Bai Chong-En and Zhang Qiong, 2015, Chinas Productivity and Its Determinants, The Journal of World Economy, 12.]

[2]蔡跃洲、付一夫,2017:《全要素生产率增长中的技术效应与结构效应——基于中国宏观和产业数据的测算及分解》,《经济研究》第1期。[Cai Yuezhou and Fu Yifu, 2017, The Technical and Structural Effects of TFP Growth: Measurement and Decomposition Based on Chinas Macro and Sector Data, Economic Research Journal, 1.]

[3]成刚,2014:《数据包络分析方法与MaxDEA软件》,知识产权出版社。[Cheng Gang, 2014, Data Envelopment Analysis: Methods and MaxDEA Software, Intellectual Property Publishing House Co., Ltd.]

[4]郭家堂、骆品亮,2016:《互联网对中国全要素生产率有促进作用吗?》,《管理世界》第10期。[Guo Jiatang and Luo Pinliang, 2016, Can the Internet Promote the Growth of Chinas Total Factor Productivity? Management World, 10.]

[5]李平,2017:《环境技术效率、绿色生产率与可持续发展:长三角与珠三角城市群的比较》,《数量经济技术经济研究》第11期。[Li Ping, 2017, Environment Technical Efficiency, Green Productivity and Sustainable Development: The Comparison between the Yangtze River Delta and the Pearl River Delta urban agglomeration, The Journal of Quantitative & Technical Economics, 11.]

[6]李平,2016:《提升全要素生产率的路径及影响因素——增长核算与前沿面分解视角的梳理分析》,《管理世界》第9期。[Li Ping, 2016, Approaches to Enhance Total Factor Productivity: Review Based on Growth Accounting and Frontier Analysis, Management World, 9.]

[7]林伯强, 刘泓汛,2015:《对外贸易是否有利于提高能源环境效率——以中国工业行业为例》,《经济研究》第9期。[Lin Boqiang and Liu Hongxun, 2015, Do Energy and Environment Efficiency Benefit from Foreign Trade? The Case of Chinas Industrial Sectors, Economic Research Journal, 9.]

[8]刘贯春, 张军, 丰超,2017:《金融体制改革与经济效率提升——来自省级面板数据的经验分析》,《管理世界》第6期。[Liu Guanchun, Zhang Jun and Feng Chao, 2017, Financial System Reform and Economic Efficiency Improvement in China: Some Evidence from Provincial Panel Data, Management World, 6.]

[9]劉俏,2017:《地方政府投融资行为的生态系统》,《中国金融》第12期。[Liu Qiao, 2017, The Ecosystem of Investing and Financing Behavior of Local Government, China Finance, 12.]

[10]罗党论、佘国满,2015:《地方官员变更与地方债发行》,《经济研究》第6期。[Luo Danglun and She Guoman, 2015, Officials Turnover and Issuance of Local Government Debt, Economic Research Journal, 6.]

[11]吕健,2015:《地方债务对经济增长的影响分析——基于流动性的视角》,《中国工业经济》第11期。[Lv Jian, 2015, Analysis of Impact of Local Government Debt on Economic Growth—Based on the Perspective of Liquidity, China Industrial Economy, 11.]

[12]毛锐、刘楠楠、刘蓉,2018:《地方政府债务扩张与系统性金融风险的触发机制》,《中国工业经济》第4期。[Mao Rui, Liu Nannan and Liu Rong, 2018, The Expansion of Local Government Debt and the Mechanism of Systemic Financial Risk Triggering, China Industrial Economy, 4.]

[13]沈坤荣、耿强,2001:《外国直接投资、技术外溢与内生经济增长——中国数据的计量检验与实证分析》,《中国社会科学》第5期。[Shen Kunrong and Geng Qiang, 2001, Foreign Direct Investment, Technical Overflow and Endogenous Economic Growth—An Econometric Test and Empirical Analysis of Chinese Data, Social Sciences in China, 5.]

[14]王兵、刘光天,2015:《节能减排与中国绿色经济增长——基于全要素生产率的视角》,《中国工业经济》第5期。[Wang Bing and Liu Guangtian, 2015, Energy Conservation and Emission Reduction and Chinas Green Economic Growth—Based on a Total Factor Productivity Perspective, China Industrial Economy, 5.]

[15]王文春、荣昭,2014:《房价上涨对工业企业创新的抑制影响研究》,《经济学(季刊)》第2期。[Wang Wenchun and Rong Zhao, 2014, Housing Boom and Firm Innovation: Evidence from Industrial Firms in China, China Economic Quarterly, 2.]

[16]吴延兵,2012:《国有企业双重效率损失研究》,《经济研究》第3期。[Wu Yanbing, 2012, The Dual Efficiency Losses in Chinese State-Owned Enterprises, Economic Research Journal, 3.]

[17]冼国明、冷艳丽,2016:《地方政府债务、金融发展与FDI——基于空间计量经济模型的实证分析》,《南开经济研究》第3期。[Xian Guoming and Leng Yanli, 2016, Local Government Debt, Financial Development and FDI: An Empirical Research Based on Spatial Econometrics, Nankai Economic Studies, 3.]

[18]项后军、巫姣、谢杰,2017:《地方债务影响经济波动吗》,《中国工业经济》第1期。[Xiang Houjun, Wu Jiao and Xie Jie, 2017, Does Local Debt Affect Economic Fluctuation, China Industrial Economy, 1.]

[19]徐长生、程琳、庄佳强,2016:《地方债务对地区经济增长的影响与机制——基于面板分位数模型的分析》,《经济学家》第5期。[Xu Changsheng, Cheng Lin and Zhuang Jiaqiang, 2016, Influence and Mechanism of Local Debts on Regional Economic Growth—Analysis on Panel Quantile Model, Economist, 5.]

[20]余泳泽、刘大勇,2018:《“中国式财政分权”与全要素生产率:“竞次”还是“竞优”》,《财贸经济》第1期。[Yu Yongze and Liu Dayong, 2018, The Chinese Mode Fiscal Decentralization and TFP: Race to the Bottom or Race to be Better, Finance & Trade Economics, 1.]

[21]张杰、居杨雯,2017:《贷款期限结构与中国经济增长》,《世界经济文汇》第5期。[Zhang Jie and Ju Yangwen, 2017, Loan Term Structure and China Economic Growth, World Economic Papers, 5.]

[22]張军、吴桂英、张吉鹏,2004:《中国省际物质资本存量估算:1952—2000》,《经济研究》第10期。[Zhang Jun, Wu Guiying and Zhang Jipeng, 2004, The Estimation of Chinas Provincial Capital Stock: 1952-2000, Economic Research Journal, 10.]

[23]郑玉歆,2007:《全要素生产率的再认识——用TFP分析经济增长质量存在的若干局限》,《数量经济技术经济研究》第9期。[Zheng Yuxin, 2007, Again Knowledge of Total Factor Productivity, The Journal of Quantitative & Technical Economics, 9.]

[24]Barro, R., 1974, Are Government Bonds Net Wealth?, Journal of Political Economy, 82(6):1095-1117.

[25]Baum, A., C. Checherita-Westphal and P. Rother, 2013, Debt and Growth: New Evidence for the Euro Area, Journal of International Money & Finance, 32(1):809-821.

[26]Checherita-Westphal, C. and P. Rother, 2012, The Impact of High Government Debt on Economic Growth and Its Channels: An Empirical Investigation for the Euro Area, European Economic Review, 56(7):1392-1405.

[27]Chung, Y. H., R. Fre and S. Grosskopf, 1997, Productivity and Undesirable Outputs: A Directional Distance Function Approach, Journal of Environmental Management, 51(3):229-240.

[28]Eberhardt, M. and A. F. Presbitero, 2015, Public Debt and Growth: Heterogeneity and Non-linearity, Journal of International Economics, 97(1):45-58.

[29]Hailu, A. and T. S. Veeman, 2000, Environmentally Sensitive Productivity Analysis of the Canadian Pulp and Paper Industry, 1959-1994: An Input Distance Function Approach, Journal of Environmental Economics & Management, 40(3):251-274.

[30]Kumar, M. S. and J. Woo, 2015, Public Debt and Growth, Economica, 82(328):9-13.

[31]Mitze, T. and F. Matz, 2015, Public Debt and Growth in German Federal States: What Can Europe Learn?, Journal of Policy Modeling, 37(2):208-228.

[32]Oh, D. and A. Heshmati, 2010, A Sequential Malmquist-Luenberger Productivity Index: Environmentally Sensitive Productivity Growth Considering the Progressive Nature of Technology, Energy Economics, 32(6):1345-1355.

[33]Reinhart, C. M. and K. S. Rogoff, 2010, Growth in a Time of Debt, American Economic Review, 100(2):573-578.

[34]Spilioti, S. and G. Vamvoukas, 2015, The Impact of Government Debt on Economic Growth: An Empirical Investigation of the Greek Market, Journal of Economic Asymmetries, 12(1):34-40.

[35]Zhang, J., W. Zeng and H. Shi, 2016, Regional Environmental Efficiency in China: Analysis Based on a Regional Slack-based Measure with Environmental Undesirable Outputs, Ecological Indicators, 71:218-228.

Research on the Economic Growth Effect of Local Government Debt

—Based on the dual perspective of quantity and quality

Xiong Hu

(School of Accounting, Nanjing University of Finance and Economics)

Abstract:This paper first analyzes the mechanism of how local government debt affects the quantity and quality of economic growth and then uses the input-oriented DDF-SML index to measure the quality of economic growth. From the dual perspective of the quantity and quality of economic growth, we employ the simultaneous equations model to comprehensively examine the economic growth effects of local government debt using panel data of 30 provinces in China from 2010 to 2016.The conclusion shows that the scale expansion of local government debt increases the amount and speed of economic growth, but at the same time it has a negative impact on regional technological progress and the quality of economic growth during the sample period. Furthermore, the promoting effect of local government debt on the quantity of economic growth exists in both the east and the west, but the restraining effect of local government debt on the quality of economic growth only exists in the east and has not been verified in the western region. Therefore, we must consider not only the impact of local government debt on the amount of economic growth but the impact of local government debt on the quality of economic growth in order to more effectively judge the macro risks of local government debt in the process of formulating the debt management system.

Key Words:Local Government Debt; Quality of Economic Growth; Debt Risk; DDF-SML Index

責任编辑 郝 伟

熊虎,南京财经大学会计学院,电子信箱:xionghu2013@qq.com。本文受江苏高校哲学社会科学一般项目(2021SJA0287)的资助。感谢匿名审稿人对本文提出的意见,文责自负。