结构性违约、信用分层与评级机构的策略性反应

——来自中国信用债市场的证据

2021-12-10黄春忠

傅 鹏 黄春忠

一、引言

资本市场的一个基本功能就是对证券所包含的各种风险恰当定价并以此来推动资产质量和配置效率的提高。然而,资金供求双方之间通常存在着严重的信息不对称性而有损资本市场对风险定价的准确性,使得资本市场难以发挥其应有功能。因此,包括信用评级在内的各种金融中介组织应运而生并扮演着极其重要的“看门人”角色:一则,利用其专业知识去甄别企业质量并督促证券发行方改进资产质量;二则,通过某些特殊契约安排来缓解证券发行方和投资者之间信息不对称程度。换句话说,如果投资者对于证券之中的资产质量和清偿能力缺乏了解和信心,那么,信用评级,尤其是具有优质声誉信用评级的介入将有利于舒缓投资者对投资风险的担心而有利于增强证券估值的准确性,提升市场的资金配置效率。

信用评级等第三方中介机构发挥作用的前提,在于这类机构的独立性和客观性,而约束评级机构行为通常依赖于声誉机制的有效性。声誉机制之所以能够约束评级机构的行为在于:如果信用评级给出的关于融资企业的风险评估与企业实际表现不符,投资者必然用脚投票导致评级机构未来的市场份额下降。然而,与发达国家相比,中国信用评级业所面临的市场环境和制度环境都很不完善(寇宗来等,2015)。中国的债券市场起步较晚,与发达资本市场存在着诸多制度上的差异(Yang et al.,2017),甚至在很长一段时间内,信用债市场都存在刚性兑付(寇宗来等,2015;钟辉勇等,2016;Yang et al.,2017;纪志宏、曹媛媛,2017)。刚性兑付意味着债券几乎没有违约风险,那么作为风险揭示工具的信用评级及其功能自然被削弱。不仅如此,刚兑还有可能诱发评级机构的道德风险行为,采取推高评级的恶性竞争方式争夺更多市场份额(黄小琳等,2017),最终不仅导致我国债券整体信用等级远远高于成熟资本市场的平均水平,而且评级质量低下(蒋贤锋 and Frank,2017)。

2014年3月,超日债的违约拉开我国债市违约序幕,结束了信用债市场长期以来的刚性兑付。然而,透过对违约主体的分析,违约主要集中于民营企业(1)参见孙彬彬(2019)的研究报告《哪些违约债券兑付了?》:自2014年出现违约到2019年3月7日,债券市场共有133个主体发行的282只债券发生了违约,其中民营企业主体占比高达85.5%;即便少量国企涉及违约,超过70%的违约国企最终都得到了清偿,远远高于民企。(孙彬彬,2019),国有企业占比非常低,甚至长期有着政府信用背书的城投企业并未出现一例实质性违约(2)2018年8月13日,17兵团六师SCP001未能按期兑付本息,被市场认为是第一只违约的城投债,但是仅仅两天之后(8月15日),兵团六师就完成本息的支付,这次违约进而被认为是技术性违约。从这个意义上讲,城投发行的公募债券并没有发生实质性违约。。正因为如此,当前债券市场更是结构性打破刚兑,而非完全打破刚兑(傅鹏等,2020)。那么需要思考的是,如果债券市场的刚兑打破了——债券存在违约风险了,发挥风险揭示作用的信用评级其效率和行为会受到怎样的影响呢?更为重要的是,如果违约爆发是结构性的,对评级机构带来的影响是否也呈现结构性特征并引发不同的评级策略呢?

利用2013-2017的企业债和公司债发行数据,本文重点考察了刚兑打破对信用评级行为和评级效率的影响,基于债券违约的结构性认识,本文发现其造成的影响也呈现出结构性特征,主要发现如下:第一,信用评级对于债券发行利差具有显著的影响,信用评级越高,债券发行利差越低,但是这种作用对于政府担保程度更弱的非城投债更显著,这意味着政府信用背书实际上削弱了信用评级在市场上的作用;第二,结构性违约爆发之后,整体上信用评级对于发行利差的影响显著增大,但同时也在发行主体层面呈现结构分化,评级对发行利差的影响变化主要体现在非城投债,而城投债并未出现相同的变化;第三,出现这种情况的原因是,涉事评级机构会采取差异化的策略,对于违约风险较高的非城投债,评级机构倾向于采用收紧评级的策略,而对于仍有政府隐性担保而违约风险较低的城投债,评级机构倾向于采取放松评级的策略,这种差异化的策略会加剧城投企业和非城投企业的评级分化。

与现有文献相比,本文主要有以下几点创新之处:第一,本文论证了政府隐性担保形成的刚性兑付预期降低了信用评级的市场公信力。当债券市场表现为刚性兑付时,信用评级的效率和公信力严重削弱,使得声誉机制难以约束信用评级的道德风险行为。基于这一发现,本文与既有文献的重要区别以及提供的启示在于,中介机构的治理和规范不仅要强化对其自身的约束,也应该强化对其服务对象的预算约束。第二,在识别策略上,本文利用了债券市场爆发的违约的外生冲击,通过违约前后以及受到违约不同影响的城投债和非城投债之间的对比来评估结构性违约的影响,较好地缓解了内生性问题。第三,本文发现结构性违约带来的影响也是结构性的——评级机构对不同主体采取了差异化的评级策略,这是评级机构在声誉和市场份额之间权衡(trade-off)的结果,也从中介视角对市场广泛讨论的“信用分层”(3)“信用分层”主要指大小企业和国有与民营企业之间的信用等级差异愈发显著,市场上讨论的“信用分层”包含实体企业和金融机构两类主体,本文主要指前者。现象给出了实证上的检验。相较于田国强、赵旭霞(2019)及梅冬州等(2021)基于DSGE模型发现政府债务扩张反而加剧民企融资困难的文献,本文则更多基于经验数据从评级分化视角剖析了民企融资困难加剧的原因,也是上述文献的有益补充。

本文的研究结论具有重要的政策启示和意义。其一,“刚性兑付”、“政府兜底”等不仅仅直接影响债券的定价效率,还是信用评级等中介机构发挥其信息甄别能力的重要障碍,因此坚持破除刚性兑付、加强市场化的改革、努力建立现代化的企业制度是改革应持续着力的方向。其二,应当看到的是,中国的债券市场已经由刚性兑付向“打破刚兑”过渡,但在主体层面仍然存在分化。我们担心这种分主体、分阶段的结构性打破刚兑,可能不仅带来信用分层的问题,更有可能加剧民企在资本市场上的融资困难。

本文后续安排如下:第二章为文献综述和研究假说,第三章为模型、数据与描述性统计,第四章为基准回归结果与稳健性检验,第五章为异质性检验以及进一步检验结果,最后为本文的结论和启示。

二、文献综述与研究假说

(一)文献综述

1.信用评级是债券市场最重要的风险揭示工具

作为资本市场投资者和融资者之间的重要信息中介,评级机构已被证明为资本市场重要的“看门人”角色。已有大量的文献发现,信用评级越高债券发行成本越低:如Poon and Chan,2008;何平、金梦,2010;王安兴等,2012;李明明、秦凤鸣,2012;同生辉、黄张凯,2014;沈红波、廖冠民,2014;张奕等,2014等等。即便是与国际市场相比我国信用评级存在虚高的表现,但作为一个整体仍然具有显著的市场声誉(寇宗来、千倩茜,2021),且对发行利差具有明显的降低作用(Livingston et al.,2018)。然而,上述结果也受到一些学者的质疑,例如寇宗来等(2015)认为上述研究考虑内生性问题后信用评级降低发行利差的作用并不存在;马榕、石晓军(2016)也认为评级公司并没有很好的甄别能力;而钟辉勇等(2016)利用城投债样本发现担保有利于评级的提高,但对发行利差无显著影响,由此间接推断出投资者对信用评级的依赖性较弱,信用评级与发行利差之间的因果关系可能并不成立。

2.信用评级的作用前提及其影响因素

相互矛盾的结果让学者聚焦于讨论信用评级失效的原因以及发挥作用的前提。众多学者认为,信用评级产生作用的前提在于声誉机制的有效。对于声誉的重视使得评级机构倾向于出具更加稳健的评级结果并提供更多的负面报告(Mariano,2012)。当声誉机制发挥作用时,能够有效约束评级机构的不良行为(邢天才等,2016;詹明君、邢贺,2016)。而且声誉越高的评级机构越在乎自身信誉进而对于企业融资成本的降低作用越显著(刘晓剑、张强,2012;王雄元、张春强,2013)。但是,如果声誉成本较低,评级机构倾向于采取给予被评级企业更高的评级等级以获取更多的市场份额(Bolton et al.,2012),也就是对于评级机构而言,迎合发行主体推高评级是评级机构的占优策略(Kraft,2015)。

然而,声誉机制的有效性受到付费模式、市场竞争、市场监管等因素的影响。例如,当前盛行的发行人付费模式使得评级机构和发行人利益趋于一致,而与投资者之间存在利益冲突,进而降低信用评级的有效性(Mathis et al.,2009;Skreta and Veldkamp,2009; Bolton et al.,2012;Opp et al.,2013;Sangiorgi and Spatt,2016)。在发行人付费模式下,想通过增加市场竞争的方式减少评级高估并不现实(Camanho et al.,2010)。甚至,评级机构不仅倾向于推高评级以获得市场份额(Becker and Milbourn,2011;Jiang et al.,2012),并且当市场竞争越发激烈时,对于评级向上扭曲的程度越强烈(Skreta and Veldkamp,2009;Becker and Milbourn,2011;Bolton et al.,2012;张少哲、周久俊,2016;徐晓萍等,2018),导致评级质量低下(Ponce,2012;Becker and Milbourn,2011)。严格监管和惩罚导致声誉成本提高时,评级机构则会提升信用分析的及时性和准确性(Cheng and Neamtiu,2009),但监管弱化会降低声誉成本,并进而导致信用评级机构迎合发债企业现象增多(Kraft,2015)。

3.债券违约对信用评级的影响

与成熟的资本市场相比,我国信用债市场因长期存在刚性兑付而呈现出显著差异。不少学者认为,刚性兑付的存在很大程度上推高了我国债券整体的评级结果。在刚性兑付的背景下,评级机构的声誉成本较低,进而倾向于采取放宽评级标准并推高评级的策略以争取市场份额。随着2014年债市违约打破刚兑神话,关注违约对评级机构影响的文献也逐渐增加。刚兑的打破理论上提升了评级机构的声誉成本,有助于约束评级机构的机会主义行为,提升整体评级效率。然而,黄小琳等(2017)的研究却表明,尽管涉事的评级机构在违约出现之后其市场份额有所下降,但这些机构反而会进一步采取推高评级的策略以争取市场份额,整体评级的质量也因违约的出现进一步下降。王叙果等(2019)则探讨了债券违约对于国企债券评级质量的影响,发现违约后国企的政府担保效应正在减弱。

上述文献对于理解违约对信用评级的影响具有一定启示意义,但仍然存在一些未能解决的问题,如为什么刚兑打破后评级机构反而会推高评级呢?如何解释违约潮后市场讨论的信用分层现象?违约出现后信用评级对不同主体的评级策略会有什么变化?针对上述问题,在既有文献的基础上,本文存在三方面改进:第一,我们将样本范围选取在2013-2017,样本跨度正好包含了债券市场由刚性兑付到打破刚兑的过程。相较于黄小琳等(2017)聚焦2015年前的数据和王叙果等(2019)聚焦于2014年后的数据,本文数据结构更有利于观察从刚兑到违约出现后评级的变化趋势。第二,与既有大部分文献不同,本文延续傅鹏等(2020)的结论认为违约爆发是结构性的,并以此为前提探讨结构性违约对信用评级行为和效率带来的影响。深刻理解违约的结构性特征可能是解释黄小琳等(2017)一文得到反常结论的关键。第三,本文同时将城投、国企、民企等债券主体纳入统一框架进行分析,这是因为各类主体之间通常存在关联,在信用资源收缩的背景下,对某一主体的信用倾斜可能会挤出对另一主体的信用支持,因而综合考虑各主体更易于深刻理解债券市场上“信用分层”的成因。

(二)研究假说

信用评级给市场提供了关于发行人违约风险和偿债能力的前瞻性观点。绝大部分文献的研究结果认为信用评级越高的企业发债成本越低,即便考虑我国评级整体偏高的情形,但仍是发行利差的主要影响因素(翁舟杰、刘思妤,2018;徐晓萍等,2018)。然而,这些研究均忽视了由政府隐性担保带来的刚性兑付对于信用评级效率的影响。由于信用评级揭示的是发行主体的信用风险,那么当发行主体有政府兜底而刚性兑付时,市场对于信用评级揭示风险作用的认可度有所降低。也就是说,信用评级对不同类别发行主体揭示风险的作用可能不同,对于那些政府兜底意愿越强的城投债,信用评级的市场公信力较低,体现为评级对于利差的影响相对较小,而对于担保意愿更弱的的非城投债,信用评级的市场公信力更高,体现为评级对于利差的影响相对更大。根据上述分析,我们提出假说一。

假说一:信用评级与债券发行利差存在负相关关系,并且这种作用对于非城投债效果更为显著。

沿着假说一的逻辑,在实质性违约爆发之前,由于市场普遍认为存在刚性兑付预期,这时信用评级对发行利差的影响应当较小;但是随着违约的持续爆发,市场对于违约风险的敏感度显著上升,如果预期政府不采取兜底政策,投资者会更加依赖评级机构的作用,这时信用评级对于发行利差的影响应当扩大。但是,由于违约的爆发集中在非城投债,而城投债是截止到目前唯一没有爆发实质性违约的样本,当前债券市场刚性兑付的打破更是结构性的而非完全的(傅鹏等,2020)。因此,给定结构性打破刚兑的前提,对于非城投债,信用评级对其利差的影响会出现更显著的变化;而对于城投债,由于政府对其隐性担保仍然存在,信用评级对其信用利差的影响的变化较小甚至不存在。据此,我们提出假说二。

假说二:结构性违约爆发之后,信用评级对于发行利差的影响作用有所加大,但在主体层面呈现结构分化,即这种效果对于非城投债样本更为显著。

现有文献表明,在发行人付费模式下,评级机构面临声誉和评级收入的权衡(trade-off)。如果评级机构侧重短期内评级收入则倾向于放松评级标准,提高评级获得发行人青睐;如果侧重于长期声誉,那么评级机构会提高评级标准,收紧评级以保证评级质量。黄小琳等(2017)的研究结果显示,一旦债券出现违约,涉事评级机构会受到市场的惩罚,其市场份额会相应下降。在市场机制的约束之下,信用评级的效率有望提升。然而,由于当前的违约呈现结构分化特征,涉事评级机构针对不同性质的发行主体可能采取差异化的评级策略。具体而言,对于违约风险更大的非城投债而言,评级机构倾向采取提高评级标准、收紧评级的策略;对于仍有政府兜底而违约风险更小的城投债而言,评级机构倾向采取放松评级标准、推高评级的策略。据此,我们提出假说三。

假说三:结构性违约爆发后,评级公司对企业评级采取差异化的策略,对于城投债等仍有政府隐性担保的债券,评级公司倾向于放松评级标准,推高评级;而对于违约风险的更大的非城投债样本,评级公司则倾向于收紧评级标准,降低评级。

三、模型设定与数据

(一)模型设定

为了检验假说一,我们设计了方程(1)。

yieldi=β0+β1ratingi+∑γjcontrolsj,i+μi

(1)

被解释变量yieldi表示债券i的发行利差,即发行当日票面利率与发行日同期限国债到期收益率(无风险利率)之差。为了更好的刻画评级的作用,本文采用两种方式度量信用评级水平。第一种根据信用评级水平依次赋值,在本文样本中,评级主要集中在AAA、AA+、AA、AA-和A五档,合计占样本比例超过98%,因此我们根据上述顺序依次赋值为5、4、3、2、1(4)在稳健性检验中,我们将剩余其他等级的样本也进行赋值,并重复相应的回归。。第二种度量方法为二元法,即AAA赋值为1,其余等级赋值为0,即我们认为AAA等级赋值包含的信息量更大,而其他等级包含的信息量相对更差(5)在寇宗来等(2015)的文章中,也采用了类似的方法。。采用这种度量方法主要基于以下考虑:基于中国较为特殊的制度背景,信用评级整体出现虚高水平,AA及以上的评级占比过高。而根据AA的评级定义基本上是不存在违约风险的,但近来持续爆发的违约事件实际上已经说明了AA的评级其实并不科学。因此,给定整体评级水平虚高的情况下,我们认为只有AAA才能作为真正高信用评级的代表,而其他评级差异相对没有那么大,统一看作中低等级。从违约情况来看,AAA所占比例仅为2%不到,远远低于其他评级违约水平。而且,2018年上半年违约持续爆发之后,资本市场出现的一种现象是:AAA的产品买不到,AA+及以下的产品没人要,也揭示出AAA评级的不同地位。因此,本文认为这种度量方式能够有效地区别高低信用差别。

Controls表示其他控制变量,本文主要考虑了三类控制变量:债券层面、公司层面(债券发行主体)以及区域经济层面。债券层面控制变量主要包括债券的发行规模(amount),债券发行期限(term),债券的主/副主承销商数量(underwr/vice)。债券发行主体的相关控制变量包括公司的产权属性(6)我们发现样本中有少量属于集体所有制,比如村集体所有的企业,我们把这类样本归到了民营企业中,由于其比例非常小,不足0.1%,并不会对估计结果造成多大的影响;而且,我们把这部分样本去掉,回归结果也没有明显的变化。(soe,为2表示该企业为中央国有企业,为1表示该企业为地方国有企业,为0则表示民营企业),公司是否为城投公司(chengtou为1表示为城投公司,uncheng为1表示非城投公司)。此外,公司的财务状况对企业债券的发行也具有较大的影响,因此本文还引入了一系列公司层面的财务数据作为控制变量,主要包括资产负债率(ratio)、净资产收益率(roe)、营业收入(revenue)、企业规模(总资产asset)、企业偿债能力(流动比例liqratio)。债券的发行同时也受当地经济发展水平的影响,本文主要选取地方经济发展水平(gdp)、地方经济增长率(gdprate)、地方财政收入(income)、地方财政缺口(gap=财政支出-财政收入)以及地方财政缺口率(gaprate=财政缺口/财政收入)(7)由于国有企业尤其是城投公司在样本中占有相当比例,地方政府作为隐性担保其财政收入的状况对这些债券的定价可能产生影响。。由于实际债券发行参照企业或者该地区过去的发展情况,故在回归模型中引入这些指标的滞后一期作为控制变量。除此之外,本文还控制时间固定效应、行业固定效应以及地区固定效应。

针对假说二,本文引入债券市场违约爆发的外生冲击作为结构性打破刚兑的标志,并将原模型扩张成方程(2)以检验假说二。

yieldi=β0+β1rating_afteri+β2ratingi+∑γjcontrolsj,i+μi

(2)

其中,被解释变量为发行利差与假说一保持一致。rating_after为信用评级与刚兑打破虚拟变量after(=1表示数据为2015年之后,否则为0)的交互项,β1表示在市场打破刚性兑付预期前后信用评级对债券发行利差的影响差异,若β1<0则意味着刚性预期打破之后信用评级降低债券发行利差的效应相比之前更加显著,进而论证了打破企业的刚性兑付之后信用评级的作用有所放大。同时为更好观察结构性违约带来的结构性影响,我们依据模型二展开对城投债和非城投债分组回归,并预期城投债组β1不显著,而非城投债组β1显著为负。

为检验假说三,我们构造了如下两个模型。

ratingi,t=β0+β1cheng_defagencyi,t-1+β2chengtoui,t+∑γjcontrolsj,it+μi,t

(3)

ratingi,t=β0+β1defagencyi,t-1+∑γjcontrolsj,it+μi,t

(4)

在上述回归模型中,被解释变量为信用评级,度量方式与前文一致。defagencyi,t-1为虚拟变量,表示的是评级机构上一年所评级的债券中是否出现违约债券,若有,则记为1,否则记为0,以此观察当评级机构涉及违约事件之后的评级策略是否有所变化。回归方程(3)中的cheng_defagencyi,t-1为城投债和涉事评级机构交互项,用以度量涉事违约机构在城投债和非城投债之间的评级策略是否存在显著差异,也是本文主要关注的系数。若β1>0,则意味着控制其他因素不变,评级机构在打破刚兑之后给城投债的评级要高于非城投债。但是方程(3)尽管能观察到涉事评级机构对城投和非城投债评级的差异,但是不便观察评级机构分别采取了什么策略,因此引入回归方程(4)。在这个方程中,分别考察涉事违约的评级机构在城投债和非城投债之间的策略行为,预计对于城投债样本,β1>0,也即涉事评级机构对于城投企业会采取放松评级的策略;对于非城投债样本,β1<0,也即涉事评级机构对于非城投债券采取收紧评级的策略。

(二)内生性问题与工具变量

本文可能面临的内生性问题来自三方面。一是发行主体的公开信息同时影响着发行成本和信用评级等级,容易造成遗漏变量问题;二是发债成本和信用评级几乎同时决定的,容易造成联立性偏误(寇宗来等,2015);三是信用评级机构可能基于声誉考虑选择资质较好发行成本较低的发债主体,从而产生反向因果效应高估信用评级对发行利差的作用(黄小琳等,2017)。为此,本文通过构造信用评级工具变量缓解上述内生性问题。本文分别以同一评级机构当年的平均评级以及同一评级机构当年给出AAA评级的比例作为信用评级和是否AAA评级的工具变量。工具变量的有效性需同时满足相关性和外生性两个前提条件。对工具变量一而言,如果一家评级公司平均给出的评级水平较高,那么针对单个企业评级也可能越高,从而满足工具变量的相关性假设;与此同时评级公司平均评级的高低并不直接影响某只债券的发行利差,更不会反过来被单只债券的发行利差所影响,因而满足工具变量的外生性假定。相同的逻辑对应于工具变量二,从相关性上讲,如果该评级机构在所有评级中给出AAA的比例越高,那么某一企业在评级时获得AAA评级的概率也相对较高,满足相关性假设。从外生性角度讲,评级公司当年在所有评级中给出AAA评级的比例并不直接影响某一企业的发行利差,反过来也不会被企业发行利差所影响,所以外生性条件满足。

(三)数据来源与描述性统计

本文数据来源如下:企业/公司债券相关信息(发行利率、期限、规模、债券类别),信用评级信息(评级等级、是否AAA评级、信用评级工具变量),承销商信息(主承销商、副主承销商),发行主体企业信息(公司产权性质、是否城投债、财务数据、所在省市、所属行业),来自东方财富CHOICE数据库;同期国债到期利率来自中国债券信息网;地区经济层面信息(地方财政收入、财政缺口、缺口率、经济发展水平、经济增长率)2015年及以前的数据来源于中国工经网统计数据库,2016年数据来源于2017年《中国城市统计年鉴》。本文数据样本为2013年-2017年的东财分类的一般企业债和一般公司债数据共计4037个样本。变量描述性统计见表1。

表1 各变量描述性统计

四、基准回归结果

(一)基准回归结果

1.假说一的检验

针对假说一的回归结果列于表2。被解释变量为债券发行利差,核心解释变量为信用评级。其中1-3列采用核心解释变量为以递减序列衡量的信用评级,第1列为全样本回归结果,第2列为城投债样本,第3列为非城投债样本;第4-6列采用是否AAA评级作为信用评级水平的代理变量。

表2 假说一的检验:信用评级有助降低发行利差但不同券种存在差异

回归结果显示,不管是采用哪种度量方式,信用评级与发行利差之间均存在显著的负相关关系,且这种作用在城投债样本和非城投债样本均非常显著。这一结果表明,信用评级水平越高,债券发行利差越低。但是通过比较城投债和非城投债样本的系数,我们发现信用评级对债券发行利差的影响对于政府兜底较弱的非城投债样本更为显著,表现为系数绝对值更大。为了检验这种差异是否显著,在回归方程7和回归8中我们加入非城投债与信用评级的交互项(uncheng_rating),我们发现交互项系数也显著为负,这意味着信用评级对发行利差的影响在城投债和非城投债之间存在显著差异,且对非城投债的影响更大,这意味着非城投债的信用评级效率更高,而城投债因为软预算约束更强削弱了信用评级提供增量信息的作用。假说一得以验证。

2.假说二的检验

针对假说二的检验结果汇于表3。被解释变量为债券发行利差,核心解释变量为信用评级以及信用评级与刚兑打破虚拟变量的交互项。其中1-3列采用逐级赋值度量信用评级,4-6列采用是否AAA度量信用评级。回归结果显示,不管采用哪种度量方式,信用评级与刚兑打破虚拟变量的交互项系数均显著为负,但是这种作用仅在全样本、非城投债样本才显著,而在城投债样本下并不显著。这说明,结构性违约爆发之后,信用评级向市场提供的增量信息有所增强,但也在主体层面呈现出结构分化的特征,对于非城投债样本体现更显著。此外,对于信用评级的一次项系数,我们发现其系数均显著为负,这说明在刚兑打破之前,信用评级也能够明显起到降低发行利差的作用。

表3 假说二的检验:结构性违约后信用评级效率的分化

3.假说三的检验

假说三的检验结果列于表4。由于被解释变量信用评级为整数序列变量,假说三的检验均采用Ologit回归得到有效的估计结果。其中第1-2列采用回归方程(4),将样本分为城投债和非城投债两个组,检验涉事的评级机构对不同债券主体采取的评级策略。结果显示,城投债样本defagency系数显著为正,意味着在控制债券特征、发行主体特征、区域经济特征等条件不变的情况下,上一年涉事的评级机构在当年反而会给出更高的评级;但是对应于非城投债样本,却得到完全相反的实证结果,defagency的系数显著为负,意味着上一年涉事的评级机构在当年会采取更为保守的评级策略,给出更低的评级。为了更进一步检验涉事评级机构在城投债和非城投债样本之间的评级是否存在显著差异,我们利用回归方程(3)得到回归结果列于表4第3列。其中,是否城投债样本与上年是否涉事评级机构的交互项系数cheng_defagency显著为正,这意味着当违约出现后,涉事评级机构对城投债和非城投债的评级存在显著差异,且对城投的评级显著高于非城投债。更为重要的是,一次项系数是否城投债chengtou并不显著,这意味着对于那些并未涉事的评级机构,对城投债和非城投债的评级并不存在明显差异。上述实证结果恰恰揭示了评级机构在结构性违约下的策略性反应行为。这是因为,评级机构同时面临着声誉和市场份额的双重约束,而适当提高评级是评级机构争取市场份额的重要手段,更为重要的是在刚性兑付阶段,由于债券几乎没有违约,评级机构的声誉成本较低,难以有效约束评级机构的机会主义行为;然而在结构性打破刚兑之后,以民企为主体的非城投债样本刚性兑付被打破,而城投企业的刚性兑付仍然存在(傅鹏等,2020),这使得评级机构在面对不同发债主体之时面对着不同的约束,进而采取了差异化的评级策略:对于有政府兜底或者较低违约风险的城投债而言,评级机构倾向于采取放松标准、提高评级以争取市场份额;但是对于面临较大违约风险或者说打破刚兑的非城投债而言,评级机构倾向于采取收紧评级标准、降低评级以维护市场声誉。

表4 假说三的检验:评级机构的差异化评级战略

(二)考虑内生性问题的检验

1.假说一的工具变量回归结果

由于信用评级本身可能是内生的,上述回归结果可能并没有足够的说服力。本部分引入工具变量缓解上述内生性问题。针对假说一的工具变量回归结果列于表5。其中1-3列为采用连续整数赋值度量的信用评级(rating1),其对应的工具变量为同一评级机构当年的平均评级(ivrating1),可以看到的是工具变量回归结果与基准结果基本一致,即信用评级与债券发行利差之间存在显著的负相关关系,并且这种效应不管是经济显著性还是统计显著性均在非城投债更为显著。4-6列是以是否为AAA评级虚拟变量度量(rating2)的内生解释变量,其对应的工具变量为同一评级机构当年给AAA评级概率(ivrating2)。回归结果显示对于全样本、城投债样本和非城投债样本信用评级系数均显著为负,说明获得AAA评级的确能够显著降低企业债券发行利差。而且,从回归系数的量级上来看,这种作用对于非城投债样本更为显著,与基准回归结果一致。

表5 假说一的工具变量回归结果

工具变量回归依赖于工具变量有效性,我们主要从三个维度关注工具变量有效性。首先为过度识别(Overidentification test)J检验,对应P值均小于0.01,说明以上回归方程均不存在过度识别问题;其次为识别不足检验(Underidentification test),LM统计量对应P值均小于0.01,说明不存在识别不足问题;最后为弱工具变量检验(Weak IV test),Cragg-Donald Wald F统计量,除城投债样本外(8)实际上,这一结果也进一步揭示出对于城投债这种政府背书的债券,中介自身的作用和影响力受到大大的削弱。,均大于10%水平下弱工具变量统计量临界值(Stock-Yogo weak ID test critical values)16.38,说明至少对于全样本和非城投债样本来说,不存在弱工具变量问题。

2.假说二的工具变量回归结果

针对假说二的工具变量回归结果列于表6。其中1-3列为采用工具变量iv_rating1的回归结果,4-6列为采用工具变量iv_rating2的回归结果,分别对应于全样本、非城投样本和城投样本,可以发现信用评级与打破刚兑交互项系数rating_after只有在非城投债样本才显著为负,且在两种工具变量检验下得到了类似的结果,与基准回归结果保持一致。

表6 假说二的工具变量回归结果

从工具变量有效性看,仍然不存在过度识别和识别不足问题,弱工具变量检验(Weak IV test)显示,Cragg-Donald Wald F统计量,除第三列城投债样本外,均大于15%水平下弱工具变量统计量临界值(Stock-Yogo weak ID test critical values)4.58,说明至少对于全样本和非城投债样本来说,工具效果仍然较好。

(三)稳健性检验

1.假说一至假说三的共同稳健性检验:更换信用评级度量方式

在基准回归当中,我们只包含了信用评级为A级及以上的样本,而低于A评级的债券由于其所占比例较低并未包含其中。为了保证结果的稳健性,在这部分我们把这些剔除的样本重新纳入回归之中,并重新按等级赋值,其中最高等级AAA赋值为12,最低等级C赋值为1。我们依次对假说一、假说二和假说三进行稳健性检验。回归结果列于表7,其中,第1-2列为假说一的稳健性检验;3-5列为假说二的稳健性检验,且分别对应于全样本、城投债样本和非城投债样本;第6列为假说三的稳健性检验。针对假说一,我们发现信用评级能够显著降低债券发行利差,而且对于非城投债而言,信用评级对发行利差的影响更加显著,与基准回归结果一保持一致;针对假说二,可以看到打破刚兑之后,信用评级对发行利差的影响作用有所加大,但是这种作用主要体现在非城投债,而对于城投债而言经济和统计意义均不显著;针对假说三,可以发现打破刚兑之后,涉事评级机构对城投债的评级相对非城投债而言明显提升,而城投债的一次项系数却不显著,意味着此前城投债和非城投债的区别并不显著,但是打破刚兑之后评级公司采用了差异化的评级策略,与假说三回归结果一致。

表7 更换信用评级度量的稳健性检验

2.改变样本区间的再检验

在基准回归中,以打破刚兑为标志,为保持样本的对称性仅仅选取了13-17年的样本,为进一步保证样本丰富性,我们将样本时间范围扩大到2002-2017年,即从wind数据库有记录的企业债数据开始。扩容后,样本量增加到4100多只,比原样本量增加了700只,我们发现假说一、假说二和假说三的主要回归系数与原基准回归保持一致,回归结果稳健。

表8 改变样本区间(2002-2017)的检验

五、异质性检验

1.基于民企、地方国企和中央国企的分类检验

首先,我们将样本分为民营企业、地方国企和中央国企,进行分类回归检验。回归结果列于表9,其中第1-3列核心解释变量为整数序列度量的信用评级及其与打破刚兑虚拟变量的交互项,第4-6列为是否AAA评级度量的信用评级及其与打破刚兑虚拟变量的交互项。在两种度量方式下,我们发现信用评级对发行利差的影响在刚兑打破之后仅仅是在民营企业样本下才有所强化,而对于地方国有企业和中央国有企业的影响均未出现显著变化。地方国企和中央国企与城投企业类似都有政府的隐性担保因而被市场认为没有违约风险,因而难以看到刚兑打破之后其信用评级质量出现改善,表现为信用评级与刚兑打破虚拟变量在地方国企和央企样本中均不显著,这一实证结果实际上遵循了与前文相同的逻辑。

表9 基于民企、地方国企和中央国企的分类检验

2.基于不同上市场所的异质性检验

前文的分组如城投债和非城投债、国企与民企实际上遵循的是是否有政府隐性担保的分组逻辑,在这里,我们尝试本质上相似而形式上却不同的分组逻辑——将样本按照上市场所进行分组。当前债券上市场所有交易所和银行间市场,相比较之下,交易所上市的债券市场化程度更高,意味着政府的作用相对更小。因此,当打破刚兑以后,对于在交易所发行上市的债券,信用评级的作用将有所增大,表10的实证结果验证了我们的猜想,可以看到对于交易所上市的债券信用评级对发行利差的影响在打破刚兑之后明显增大,但银行间上市的债券则没有看到显著的变化。

表10 根据债券上市场所的分组检验

3.基于不同财务资质的异质性检验

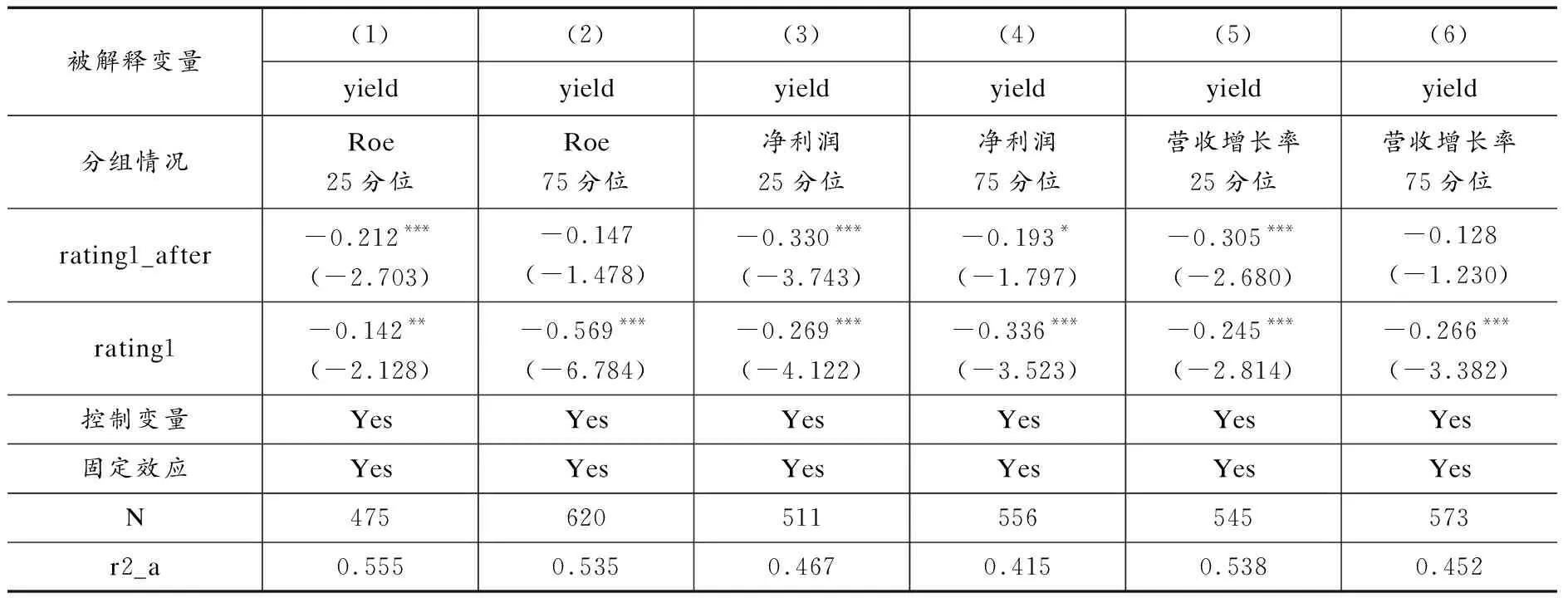

信用评级的核心作用在于缓解资本市场上投资者和融资者之间的信息不对称问题,从而达到提高资本市场效率的目的。在前文,我们看到打破刚兑之后,即债券具有违约风险时,市场上对于信用评级的依赖性有所加大,表现为信用评级对发行利差的影响有所扩大,而且我们进一步看到,对于违约风险越高的非城投债,这种作用就越大。那么,一个可能可以推断的结果是,打破刚兑之后,对于那些财务资质越差的债券,信用评级对于利差的影响应当越大。在这部分,我们对这个问题进行实证检验。根据上一个回归,我们发现打破刚兑之后信用评级对利差的影响主要在民营企业中有所变化,因此我们在这部分仅考虑民营企业样本。我们根据企业的roe水平、净利润增长率水平和营业收入增长率水平,分别取其25分位和75分位作为高低两组,再利用回归模型2进行检验,回归结果列于表11。结果显示,对于低roe组,低净利润增长率组和低营业收入增长率组,在打破刚兑之后,信用评级对这些组的发行利差影响的确有所增大。这意味着,在控制其他因素相同的条件下,相同信用评级给财务资质更差的企业会带来更高的降低成本的效果。

表11 异质性检验:基于财务状况分组

六、结论与启示

利用2013-2017年中国信用债市场上公司债和企业债的数据,以2014年爆发的违约事件作为外生冲击,本文深入分析了结构性违约出现之后评级效率及信用评级行为的变化,并揭示出政府对债券主体的隐性担保导致的信用评级机构效率的削弱和行为的扭曲。总体而言,我们有如下发现:

(1)信用评级与债券发行利差具有显著的负相关关系,更为重要的是,对于政府隐性担保越弱的债券,信用评级对发行利差的影响越大;

(2)结构性违约爆发之后,信用评级对于发行利差的影响有所增大,并且这种变化呈现结构性差异,即变化主要体现在出现违约的非城投债,而城投债并未出现相应变化;

(3)进一步研究表明,出现上述情况的原因在于评级机构对于不同类型的债券会采取差异化的评级策略,对于城投债而言,评级机构倾向于采取放宽评级标准,提高评级的策略,对于以民企为主的非城投债而言,评级机构倾向于采取收紧评级标准,降低评级的策略;

(4)此外,打破刚兑之后,对于盈利能力越差的企业,信用评级对于发行利差的影响越大。

本论文的研究结论对于深刻理解政府在资本市场的定位、理解中国资本市场的中介行为和效率具有重要的启示意义:

其一,“刚性兑付”、“政府兜底”等不仅仅直接影响债券的定价效率,还是信用评级等中介机构发挥其信息甄别能力的重要障碍,因此坚持破除刚性兑付、加强市场化的改革、努力建立现代化的企业制度不仅有利于企业自身的发展,也有利于资本市场上中介机构的发展和完善。

其二,应当看到的是,中国的债券市场已经由“刚性兑付”向“打破刚兑”过渡,但需要警惕这种“结构性打破刚兑”可能会带来一些不利的影响,比如扭曲评级机构行为,加剧资本市场信用分层,推升民企融资成本。