纺织行业的业绩评价

——基于主成分分析法

2021-12-09徐宇重庆理工大学会计学院

文/徐宇(重庆理工大学会计学院)

一、引言

我国许多学者对企业绩效的主成分分析进行了严谨的科学研究。王琳运用主成分分析法评估中国房地产行业的绩效水平,为投资者提供更好的决策支持[1]。刘锐等运用主成分分析法分析104家上市公司的财务数据,并且选取12个财务指标进行降维分析。在整个分析结束后,他们以此为基础建立了上市公司整体财务评价模型[2]。

二、研究方法及数据来源

(一)研究方法

主成分分析其实是属于一种统计分析。运用正交变换的方法将一组可能具有相关性的变量转换为不具有线性相关的变量,而这组变量被称为主成分。在实际的操作中,因为每一个变量都会在某个程度上反映该主题的相关信息,所以常常会提出许多与其相关的变量,以解决全面分析的问题。通过统计分析方法研究多变量,会大大增加该分析出现问题的可能性,使其复杂化。最理想的状态,当然是通过较少的变量以获取更多的信息。但在绝大多数情况下变量间都会存在一定相关性,当变量间存在相关性后,导致两者都能反映出一些关于主题的信息,从而造成混乱。

主成分分析法作为一种统计分析法则很好地解决了这个问题。通过最初的变量筛掉相关性大的变量,尽可能找出能够独立反映主题信息的一些新变量,将其精简并保留原始信息。为了最大程度得到主题的信息,将这些变量重新组合成一组无相关性的综合变量,并从中选出几个变量反映主题的信息。其本质是一种降维的数学方法。本文便采用这种方法对纺织行业的业绩评价进行降维处理分析。

(二)数据来源

本文以2010-2019年沪深两市纺织行业剔除ST公司后共39家上市公司作为研究对象,通过国泰安数据库等专业数据库进行数据的挖掘与搜集。根据各个上市公司披露的年度财务报表中的相关数据,选取适合作为本研究的有效数据。

(三)财务指标的选取

根据全面性、科学性、客观性和可操作性原则,共选取了四个维度的14个财务评价指标,分别为:

发展能力:总资产增长率、每股净资产增长率、营业收入增长率、资本保值增值率。

偿债能力:资产负债率、流动比率。

经营能力:资本密集度、应收账款周转率、营业周期、存货周转率。

盈利能力:净资产收益率、总资产净利润率、息税前利润、营业成本率。

三、A股上市公司业绩评价的实证研究

(一)数据计算

本文采用SPSS软件对收集的数据进行分析研究,主要进行了以下步骤:

1.因子分析

(1)在选取的变量中,通过标准差方法将绝对值变量的量纲关系消除,使得最终得到可比性数据。本文需要处理应收账款周转率、营业周期、资本密集度、存货周转率和息税前利润这五个变量,使其标准化。(2)数据在标准化后,通过kmo检验和Bartlett球面检验进行分析,判断各因子是否独立,并且对进行因子分析的绩效评价指标合适性进行检查。(3)主成分分析法在确定变量的相关系数矩阵后对其提取因子,按照方差贡献率、特征值等指标进行区分,从中选取代表创新能力的公因子F,并确定公因子数。(4)计算各因子的得分值F1~FN,结合已经确定的各因子方差贡献率,得到各指标的综合排名。

2.数据的KMO检验与Bartlett球形检验

从表1所可以看出,Bartlett球形检验的相伴概率P(SIG.=0.000)<0.05,则认为相关系数矩阵和单位矩阵之间存在显著差异;kmo检验的测试值为0.712>0.5,则认为原始变量适合进行因子分析。综上所述,标准化后的数据适合运用主成本分析法分析。

表1 KMO和Bartlett的检验

3.因子提取

从表中可以发现,四个因子的特征绝对值合计分别为3.571>1、3.127>1、1.625>1和1.447>1,表明这四个公因子与指数原始数据的拟合程度较高,这四个因素可以用来解释纺织业的表现。

4.因子得分

通过回归估计因子得分系数,来输出因子得分系数。然后将绩效评价的各二级指标乘以相应的系数,最终得到因子得分函数。公式如下:

综合因子得分

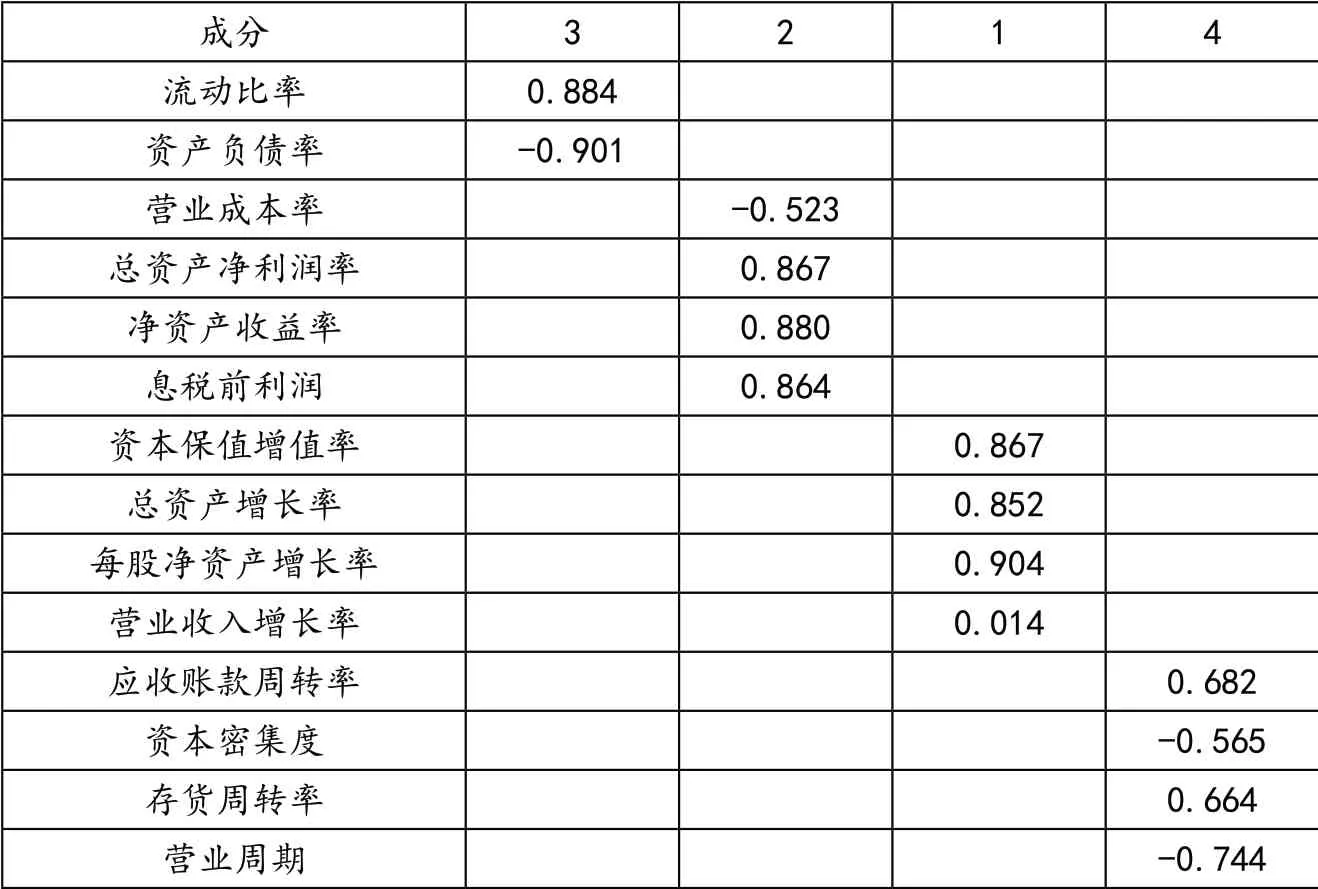

=a1F1+a2F2+a3F3+a4F4......+anFn,Fn=M1X1+M2X2.......+MnXn(Mn为因子载荷系数,各因子对应的各指标载荷较高;Xn是旋转分量矩阵中的指标),综合因子得分=25.507%F1+2 2.336%F2+11.606%F3+10.338%F4

F1=营业收入增长率*0.014+每股净资产增长率*0.904+总资产增长率*0.852+资本保值增值率*0.867

F2=息税前利润*0.864+净资产收益率*0.880 +总资产净利率*0.867-营业成本率*0.523

F3=流动比率*0.884-资产负债率*0.901

F4=存货周转*0.664 -营业周期*0.774 +应收账款周转率*0.682-资本密集度*0.565

从表3可以看出,这四个主成分的累积解释率为69.788%。四个主成分是公司的偿付能力、盈利能力和经营能力及发展能力。四个主成分的累积解释率仅为69.788%,这主要是由于绩效评估过程中绩效评估指标的替代。在这四个成分中,由于行业的特殊性,营业收入的增长率似乎不能很好地反映企业的发展能力。因此,四个主成分的累积解释率为69.788%的结果不太高。

表2 旋转后的成分矩阵

表3 总方差解释

(二)实证结果分析

1.描述性统计

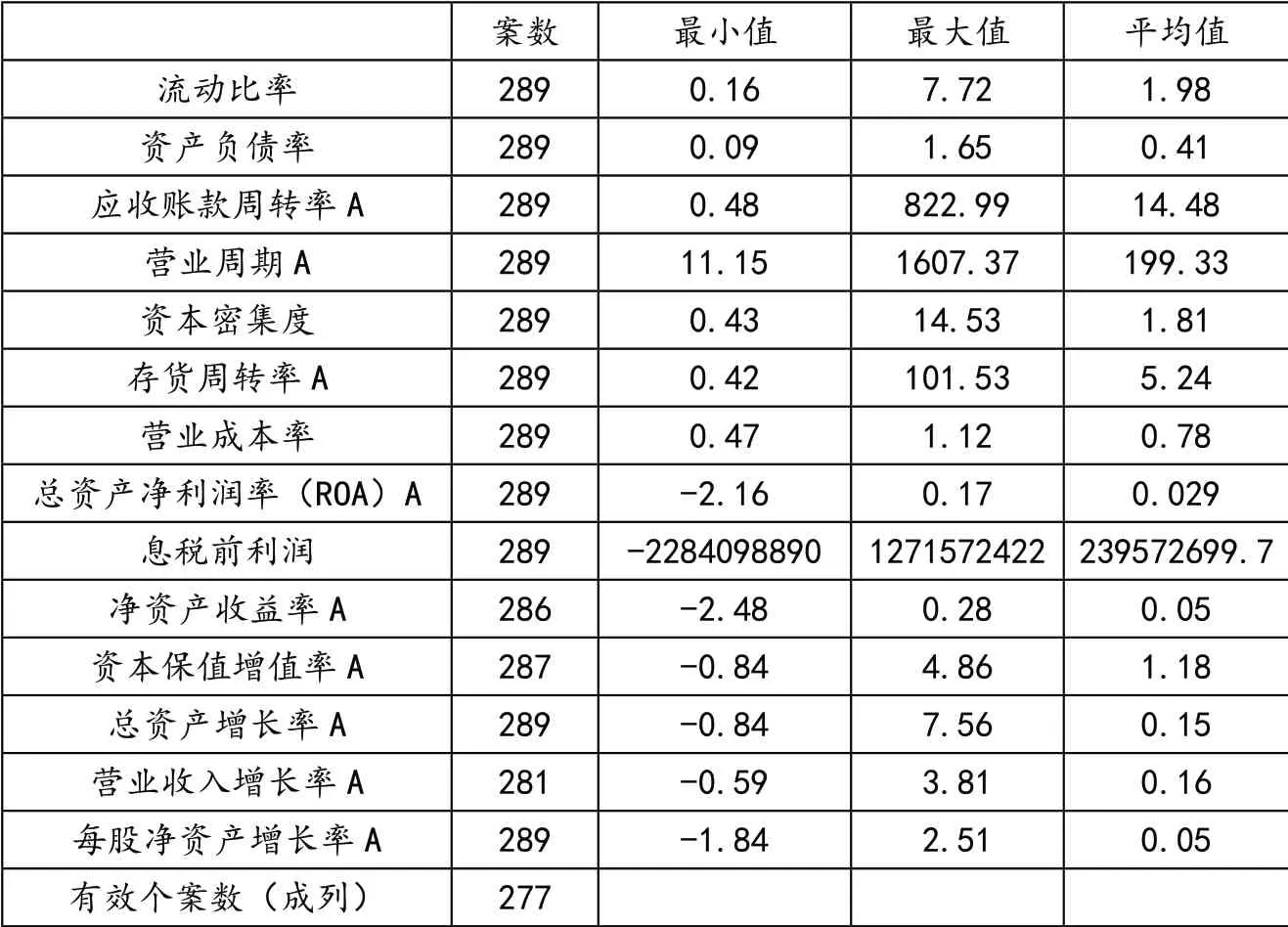

如表4所示,纺织行业的流动比率在0.16—7.72之间波动,平均值为1.98,可见该行业由于公司体量差别较大,各个公司的流动比率差别较大。而资产负债率在0.09-1.65的区间,平均值为0.41,也说明了行业整体偿债能力情况参差不齐。应收账款周转率最大值822.99,最小是0.48,平均值14.48;营业周期最大值1607.37,最小值11.15,平均值199.33;资本密集度最大值14.53,最小值0.42,平均值1.81;存货周转率最大值101.53,最小值0.42,平均值5.24;营业成本率最大值1.12,最小值0.47,平均值0.78;总资产净利率最大值0.17,最小值-2.16,平均值0.029;息税前利润最大值127157242,最小值-2284098890,平均值239572699.7;净资产收益率最大值4.86,最小值-0.84,平均值1.18;总资产增长率最大值7.56,最小值-0.84,平均值0.15;营业收入增长率最大值3.81,最小值-0.5,平均值0.16;每股净资产增长率最大值2.51,最小值-1.84,平均值0.05。

表4 描述统计

2.因子分析

(1)综合因子

纺织行业从2011年之后便开始走下坡路,业绩指标一年不如一年,数字化和绿色的转型并没有很好地为整个行业带来红利。有必要从四个维度来探讨纺织行业的下行路是由什么因素引起的。

(2)发展能力

企业的发展能力自2010年后明显下滑,之后便保持在低水平。发展能力与综合因子的趋势有一个明显的滞后性,综合因子的下行,是因为该行业发展能力的低水平。可见,纺织行业企业的发展能力,是限制该行业持续正向发展的因素之一。

(3)盈利能力

纺织行业的盈利能力情况符合综合因子情况的下行走势,可见盈利能力基本上可以代表该行业的业绩表现。本文认为主要是由于该行业已经逐渐步入生命周期的衰弱期,技术的乏善可陈让整个行业的发展萎靡不振,缺乏技术的创新导致行业并没有大的突破。

(4)偿债能力

纺织行业的偿债能力在大幅上升后便呈平稳趋势,维持在较高水平。可见该行业的流动资金比较充足。本文认为,纺织行业的资金利用率较低,导致行业缺乏创新,从而引发了整个行业的其他维度趋势下行。

(5)经营能力

纺织行业的经营能力不出意外地与综合得分能力相吻合,自2011年之后呈下行趋势,基本造成了行业的其他维度的下行趋势。

四、总结

纺织业是一个集科技、时尚于一体并在国际化中创造新优势的民生产业,纺织业作为中国的传统支柱产业,在拉动内需增长、美化人民生活、促进社会和谐等方面发挥着巨大的作用。但通过主成分分析法的结果可以看出,纺织行业的发展并不景气,资金利用率不高,坚守传统的发展路线,缺乏整个行业的创新,导致行业的业绩并不如人意。

而主成分分析法结果不理想的原因是纺织行业正面临两个大的挑战。其中一个是它来自市场环境的变化和市场需求的减弱。另一个是它来自成本的增加和企业生产成本的“八高”,如交易成本、税收、劳动力、土地、资本、能源、物流和汇率。而更大的挑战是,经过多年的快速发展,纺织业以比较优势和后发优势为主导的“投资驱动”和“出口导向”发展模式是不可靠的,因为其缺乏持续性。

纺织业想要进入市场导向、结构调整、绿色发展的新阶段,创新发展已成为纺织业进行转型升级必不可少的动力。以创新发展为动力,通过科技创新、管理创新、供应链协同创新等方面的创新,优化成本结构,促进行业发展的可持续性。创造新的国际优势,科技与时尚的融合,服装消费与工业用途的同步发展,已成为中国纺织产业向高端转型升级的必然要求和必要过程。