管理会计视域下财务管理赋能金融企业业务转型的方向与路径

2021-12-07魏婧雯

摘 要:业务转型是我国资本市场发展的客观要求与必然趋势,而立足管理会计视域的财务管理部门是为金融企业业务转型保驾护航的重要主体。在管理会计视域下,确保金融企业经营严守财经纪律、夯实金融企业数字化转型的基础、保障金融企业业务转型发展条件是财务管理赋能金融企业业务转型的三大方向,这会助推金融企业经营实现经营合规化、管理精细化、运营高效化,有力推动金融企业业务高效转型。因此,在管理会计视域下,金融企业财务部门要革新会计理念、融入业务发展、强化队伍建设,从而推行管理会计与财务会计的融合应用,推进财务管理与业务转型的相互协同,推动财务管理与信息技术的人才储备,全面赋能金融企业转型,做大做强资本市场。

关键词:管理会计;财务管理;管理赋能;金融企业;业务转型

一、前言

随着我国金融改革与开放的深化与推进,我国资本市场开始步入发展的快车道,这给我国金融企业的发展带来新的挑战与机遇。在传统经营模式下,贷款业务、经纪业务是金融企业的主营业务,是决定金融企业盈利能力的重要因素,由此也使得金融企业的经营业绩严重依赖于市场行情的好坏和经济发展周期,在存贷利差降低、市场行情变化的背景下,金融企业的经营具有较强的周期性。但由于金融市场竞争的日趋激烈,传统信贷和经纪业务的盈利水平不断降低,主要原因是传统交易佣金的快速下滑和存贷利差的逐步收敛,金融企业业务转型刻不容缓。

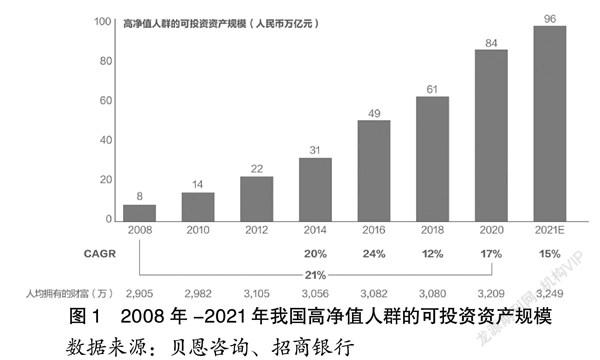

随着我国资本市场由高速度发展向高质量发展转变,金融企业能开展的业务类型快速增多,以股票质押、融资融券为核心的信用业务,以IPO上市、债券融资为核心的投行业务,以资产配置为核心的财富管理业务,都获得了跨越式的发展。以财富管理业务为例,随着我国居民收入的快速提升,高净值人群的规模不断扩大,其可投资资产也快速提升,相关机构预测2021年高净值人群的可投资资产达到96万亿元人民币,财富管理业务已经成为金融企业业务的新蓝海(参见图1)。在经纪业务创收能力下滑的背景下,提升多元化收入的趋势日益显著,谋求业务转型成为各大金融企业普遍关注的命题。在此情况下,本文立足管理会计的研究视域,重点探究财务管理赋能金融企业业务的方向与路径,为我国金融企业走出一条高质量、高效率、可持续的发展之路贡献积极力量。

二、管理会计视域下财务管理赋能金融企业业务转型的方向

在管理会计视域下,确保金融企业经营严守财经纪律、夯实金融企业数字化转型的基础、保障金融企业业务转型发展条件是财务管理赋能金融企业业务转型的三大方向,具体来说就是要以强化会计监督与核算为基础、以推动数字分析与管理为核心、以优化资源配置与协调为补充,助推金融企业经营实现经营合规化、管理精细化、运营高效化,有力推动金融企业业务高效转型,具体分析如下。

1.以强化会计监督与核算为基础,确保金融企业经营严守财经纪律

在管理会计视域下,财务管理赋能金融企业业务转型要以强化会计监督与核算为基础,确保金融企业经营严守财经纪律,实现业务的稳健发展。众所周知,由于资本市场的投资需要较高的专业性,但我国广大居民的资本市场投资经验与知识储备相对不足,对资本市场的投资风险认知不足,容易出现亏损,进而引发社会不稳定因素。因此,对于资本市场的投资,我国给予较为严格的监管,金融企业也属于严监管的行业。在管理会计视域下,通过加强对金融企业的会计监督和核算,可以确保金融企业在经营过程中更加规范,降低违反相关法律法规的概率,最大限度避免出现合规风险和违法风险,这是金融企业实现业务转型的重要前提。近年来,由于缺乏对财务管理领域的高度关注,相继有大型头部金融企业在财经纪律方面出现严重问题,从而使得监管勒令其停止相关业务开展,最终断送了业务转型的机会,自身的传统业务发展也受到了极大的约束。由此可见,管理会计要赋能金融企业业务的转型,首要的条件是确保金融企业业务的平稳开展。在获得稳健发展的基础上,金融企业的其他业务才可能实现创新,才可以实施转型。只有在平稳发展的条件上实施业务转型,才有成功的可能。只有自身的業务能实现稳健发展,才能有转型的基础和条件。

2.以推动数字分析与管理为核心,夯实金融企业数字化转型的基础

在管理会计视域下,财务管理赋能金融企业业务转型要以推动数字分析与管理为核心,全面夯实金融企业数字化转型的基础。随着数字技术的快速发展与广泛应用,打造数字化管理体系是目前各大头部金融企业普遍努力的管理方向,也成为信息化时代金融企业经营转型的重要特征。事实上,金融企业之所以如此关心数字化转型,主要是由其自身的经营模式所决定。从本质上来看,金融企业实施数字化管理主要具有三大优势:第一,从金融企业的内部管理来看,实施数字化管理可以实现日常经营管理的精细化,提高内部管理效能,降低管理成本,高效实现内部的降本增效,继而推动金融企业盈利能力的提升,进入为金融企业发展多元化业务、实现业务的转型,提供良好的业绩环境。第二,从金融企业的外部获客来看,实施数字化管理可以实现对客户的高质量服务,有利于营销效率的提升,也有利于服务体验的改善,同时还有利于对外部多元创新,新型业务实现精准营销与把握,从而实现业务的高质量发展与转型。第三,从适应行业监管的角度来说,通过数字化管理可以确保金融企业各类业务高效运营、科学运营、合规运营,从而实现金融企业与监管之间的良好互动,确保自身业务开展合规、合法、合理,让金融企业自身、客户及监管三方面取得共赢局面。因此,加速推动数字化分析与管理的财务管理体系,成为目前金融企业业务转型的重要保障和基础。

3.以优化资源配置与协调为补充,保障金融企业业务转型发展条件

在管理会计视域下,财务管理赋能金融企业业务转型要以优化资源配置与协调为补充,充分保障金融企业业务转型所需要的各类条件,从而推动金融企业实现高质量、跨越式、可持续发展。第一,通过财务管理的高效运行,提升金融企业经营韧性,快速形成应对激烈市场竞争的能力。目前,相比于商业银行,我国金融企业总体规模仍然有限,如何在激烈的证券市场获得立足之地成为各类金融企业必须高度重视的问题。尤其是在金融开放的环境下,外部竞争对手不断涌入,金融企业的经营压力与挑战有所提升,因此金融企业必须要加强对有限资源的科学利用,不断地优化自身的资源配置,确保优质的资源匹配在最具有前景的业务方向之上,真正确保自身的发展高效、稳健、可持续。第二,财务部门要成为推动金融企业业务协同发展的重要中枢,要发挥自身在资源匹配方面的优势引导内部各职能部门高度协同。众所周知,财务部门作为金融企业核心的中后台部门,在绩效分配、费用预算、会计核算等环节发挥着重要的作用,因此要推动金融企业内部的协同,必须要有财务部门的介入,让财务部门成为纽带,推动业务的协同发展。因此要充分发挥财务部门的协调作用与价值,保障金融企业业务转型发展条件得到满足。

三、管理会计视域下财务管理赋能金融企业业务转型的路径

在管理会计视域下,面对当前金融企业严监管、多创新、快发展的基本经营格局,加强财务部门对自身转型的赋能刻不容缓。在实务操作上,金融企业财务部门要革新会计理念、融入业务发展、强化队伍建设,从而推行管理会计与财务会计的融合应用,推进财务管理与业务转型的相互协同,推动财务管理与信息技术的人才储备,全面赋能金融企业转型,为我国金融市场的改革与开放奠定建设的基础。

1.财务部门革新会计理念,注重管理会计与财务会计的融合应用

管理会计视域下,财务部门要革新会计管理理念,这是财务管理赋能金融企业业务转型的首要路径,其核心内容是注重管理会计与财务会计的融合应用。一方面,金融企业的财务部门要牢守财务会计底线,在会计核算、会计监督等环节严格要求,积极探索新方法,应用新工具,融合新理念,不断提升自身的工作效率与效能,规范财务工作流程与内容,确保金融企业的财务信息科学、规范、精准、可靠、及时、全面,从而高效地辅助金融企业的管理层和业务部门进行管理决策和业务开展,履行好会计核算、会计监督等相关基础性职能。另一方面,财务部门要注重管理会计的应用与发展,要注重将财务会计的相应信息融入管理会计框架,并发挥管理会计在信息收集、剖析、挖掘及预判等方面的优势,全面提升金融企业对信息的敏感性,通过对海量内外部信息的收集、分析、挖掘及预判,从而引导金融企业管理层科学决策,继而为金融企业的业务转型提供良好的信息环境。总之,通过财务会计与管理会计的深度融合可以提升金融企业内部的运营效率,同时降低业务开展的风险,提高盈利能力,改善金融企业的经营水平,以期应对内部摩擦和外部竞争的双重压力。

2.财务制度融入业务发展,优化财务管理与业务转型的相互协同

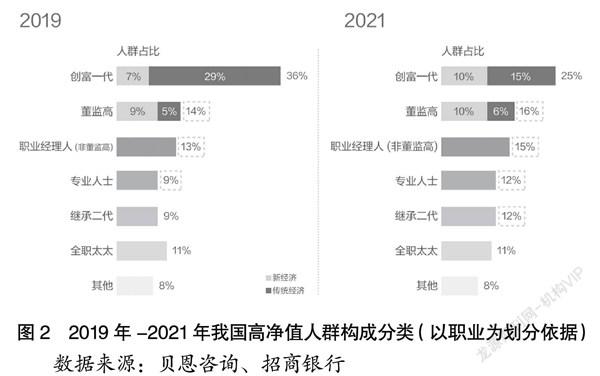

管理会计视域下,财务制度融入业务发展是财务管理,赋能金融企业业务转型的重要路径之一,其核心内容是要优化财务管理与业务转型的相互协同。第一,财务制度要立足于相关的法律法规来进行制定,但在具体的执行过程中,在不违反相关法律法规的条件下,要尽可能降低财务管理制度对于业务开展的阻碍。例如,在互联网快速发展的时代,许多互联网客户引流工作需要提前预付费用,也就是需要预充值,这虽然不会违反财务规定,但是财务部门往往怕承担业务风险,就否定预付费用的做法,这会制约互联网渠道引流业务的发展,在这种情况下,需要金融企业进行自身财务制度改革,推动财务部门权责利的统一,同时要明确财务部门推动业务发展的重要价值与作用。第二,财务部门要熟悉业务、懂业务,唯有如此才能真正做好对业务的赋能,实现对业务的有效协同。以财富管理业务发展未来,目前金融企业对于产品销售的激励相对偏大,但财务层面产品销售带来的创收占比却远低于信用业务、投行业务及经纪业务,但是要看到的是,目前财富管理处于初步发展阶段,随着业务的发展,未来财富管理创收的比重会快速提升。第三,财务部门内部也要提高效率,要深度应用管理会计,加快管理会计对其他业务的赋能。例如,当前许多金融企业重视高净值人群的营销,但是缺乏對高净值人群的分析,从管理会计视域来说,完全可以利用信息工具做好分析报告,让业务部门更好的开展业务。事实上,2019年-2021年我国高净值人群的构成出现较大的变化,职业经理人、专业人士、继承二代的占比提升,财务部门的管理会计可以将此类信息给予业务部门,实现对业务部门的高效赋能,参见图2。

3.财务团队强化队伍建设,突出财务管理与信息技术的人才储备

管理会计视域下,财务团队强化队伍建设这是财务管理赋能金融企业业务转型的重要路径,目前金融企业应用管理会计不仅需要更多的专业化会计人才,但更需要懂得信息技术和工具应用的科技型人才。唯有如此,金融企业才能真正适应未来财会领域的智能化、技术化、信息化趋势。与此同时,由于目前科技金融的发展速度加快,加强团队建设也是金融企业打造数字化能力、发展科技金融的重要保障与支撑。因此,要高度关注财务队伍的建设,要注重对优质的科技人员的吸纳,同时要大力提高财务部门的待遇,以期吸引优质的科技人才,助推金融企业实现高质量发展。

四、研究结语

总而言之,在我国资本市场高质量发展的历程中,金融企业必将成为见证者、创造者、建设者。因此金融企业自身的业务发展也必须跟上资本市场的发展节奏,要不断地丰富自身的业务类型,并大力向财富管理与现代投行两个方向纵深发展,真正实现为我国居民财富投资保值增值,同时也助力我国各类企业直接融资渠道的畅通,进而为我国经济由高速度增长向高质量转变贡献自身的积极力量,这是金融企业的重要历史使命与职能要求。回到金融企业业务转型的工作落实来看,管理会计视域下,金融企业必须要注重理念革新、推动业财融合、加强队伍建设,三管齐下,常抓不懈,充分发挥各部门的协同互动作用,全面提升金融企业业务转型的效率与效能。

参考文献:

[1]胡沐创,管忆军.金融领域企业标准“领跑者”研究与实践[J].金融科技时代,2021,29(09):45-48.

[2]叶伟政.企业社会责任、融资约束与企业金融化[J].质量与市场,2021(17):85-87.

[3]戴祁临,原野.摩根大通投行业务发展的借鉴与启示[J].现代金融导刊,2020(05):65-69.

[4]贾玉贤.新资管时代我国家族信托业务发展现状及前瞻——基于SWOT模型[J].齐鲁珠坛,2020(05):4-6.

[5]黄莉,于文浩.研发会计政策对企业技术创新和绩效的影响研究——基于中国医药制造业的实证研究[J].西安石油大学学报(社会科学版),2021,30(04):36-42+57.

[6]刘绪光,邬肖玢,季诚诚.基于差异化核心能力视角的商业银行跨业态合作研究[J].清华金融评论,2021(04):93-96.

[7]王雨.中小券商创新发展模式研究[J].经济研究参考,2013(70): 47-53+58.

[8]郭静怡,谢瑞峰.数字普惠金融、融资约束与环境敏感企业投资效率——基于1173家上市企业面板数据[J].金融理论与实践,2021(09):51-61.

[9]吴一丁,易紫薇.股权集中度与非金融企业金融化:代理成本的角色[J].工业技术经济,2021,40(09):91-97.

[10]郑志林.互联网金融背景下证券经纪业务转型研究——以万联证券广园路营业部为例[J].管理工程师,2018,23(02):16-20.

[11]严若谷.金融业协同集聚的空间分异研究——基于深圳金融企业选址的观察[J/OL].广东社会科学:1-10.

[12]史本良,牛轲.借鉴国际投行商业模式转型经验打造我国国际一流投资银行[J].金融会计,2021(03):67-76.

[13]付亮.金融工具创新对企业财务会计的影响研究[J].国际商务财会,2021(10):65-67.

作者简介:魏婧雯(1996- ),女,汉族,陕西西安人,西安石油大学经济管理学院,MPAcc专业,研究方向:财务管理