数字普惠金融对企业经营绩效的影响

2021-12-06蔡璐璐邢晋嘉路优

蔡璐璐 邢晋嘉 路优

摘 要:随着数字普惠金融的发展,企业的融资约束问题得到一定程度的缓解,数字普惠金融成为降低企业融资约束和提高企业经营绩效的重要推动力。本文基于2015—2020年A股上市公司的数据,采用固定效应模型,检验了数字普惠金融对企业经营效率的影响及其作用机制,并对不同所有制、不同行业以及不同地区的上市公司进行异质性分析,同时引入上市企业环境不确定性,来进一步研究数字普惠金融对企业经营绩效的影响,也进行了必要的内生性分析和稳健性检验。实证研究结果表明:首先,数字普惠金融的发展,对上市公司的经营绩效起到显著促进作用;其次,数字普惠金融的发展,对非国有企业、制造业企业以及东部地区企业经营绩效的促进作用更为显著;最后,上市公司环境不确定性抑制了数字普惠金融对于企业经营绩效的提升作用。

关键词:数字普惠金融;经营绩效;融资约束;环境不确定性;异质性分析

中图分类号:F 832.1 文献标识码:A 文章编号:1672-7312(2021)06-0674 -07

The Impact of Digital Inclusive Finance on Business Performance

——Evidence from A-Share

CAI Lulu1,XING Jinjia1,LU You2

(1.School of Economics,Yunnan University,Kunming 650500,China;2.School of Economics,Zhejiang Gongshang University,Hangzhou 310018,China)

Abstract:With the development of digital inclusive finance,the financing restriction of enterprises has been effectively alleviated to a certain extent,and digital inclusive finance has become an important driving force to reduce the financial constraints of enterprises and improve the business performance of enterprises.Based on the data of A-share listed companies in 2015—2020,this paper examines the impact of digital inclusive finance on the efficiency of enterprise operation and its mechanism,and analyzes the heterogeneity of listed companies in different ownership systems,different industries and different regions,and introduces the environmental uncertainty of listed enterprises to further study the impact of digital inclusive finance on business performance.The empirical results show that:First of all,the development of digital inclusive finance plays a significant role in promoting the operating performance of listed companies;Secondly,the development of digital inclusive finance has a more significant effect on the performance of non-state-owned enterprises,manufacturing enterprises and enterprises in the eastern region.Finally,the environmental uncertainty of listed companies will bring negative interact effect to the improvement of the business performance of digital inclusive finance.

Key words:digital inclusive finance;operating performance;finance constraints;environmental uncertainty;heterogeneity analysis

0 引言

2015年底,國务院发布的《推进普惠金融发展规划(2016—2020)》明确了普惠金融的含义,2016年,G20峰会发布的《数字普惠金融高级原则》进一步明确了数字普惠金融的发展原则,即在风险可控的基础上,充分利用数字科技推动普惠金融的发展,以实现金融服务的供需匹配。就金融服务的供给侧而言,推进数字普惠金融属于供给侧结构性改革的一部分,其依托数字经济使社会各群体有意愿、有能力享受到金融服务;就金融服务的需求侧而言,数字普惠金融关键的需求主体为企业,企业是激发社会活力的核心,在推动经济高质量发展方面,起着至关重要的作用。

当前,一方面国家高度重视企业的发展,不断为企业提供良好的发展环境,建立健全相应的体制机制,激发企业活力;另一方面,企业的生存和发展,仍面临诸多限制与风险。信贷市场支持力度弱、创新力度不足等因素使企业发展面临诸多压力,阻碍其参与市场竞争[1]。尤其在当前新冠肺炎疫情的形势下,全球产业链、供应链面临断裂的风险,企业投资活动受限,其生存和发展面临严重威胁。因此,切实解决企业融资难融资贵的问题、缓解企业融资约束、改善经营绩效水平,愈发迫切。

数字普惠金融的发展,为企业缓解融资约束、走出发展困境,提供了解决途径。通过发展数字普惠金融,建立金融支持企业发展的体制机制,丰富企业融资途径,并不断降低融资成本,以提升企业的经营绩效水平。数字普惠金融的广度与深度的提升,有利于中小企业有效获取金融服务、降低融资成本

[2-4]。现有文献多基于融资约束视角来分析数字普惠金融与企业经营绩效之间的关系,但鲜有基于环境不确定性视角的文献。因此,本文选取2015—2020年的A股上市公司作为研究对象,探究数字普惠金融对企业经营绩效的影响,同时检验了上市企业环境不确定性这一机制在数字普惠金融与企业经营绩效关系中的作用。

1 理论分析和研究假设

金融的发展,可以引导资金流向,为企业融资提供金融支持,促进企业实现价值最大化[5-7]。杜鹏飞(2020)分析表明,金融要素的错配,往往会加大外部融资约束力,从而会阻碍企业创新水平的提高[8]。而金融要素的合理配置,依赖于金融业支持体系以及融资担保体系的建立,从而加大金融业对企业融资的支持力度[9]。同时,尚欣荣(2011)认为,企业融资效率的提高,也能促进金融业的发展,进一步完善资本市场[10]。随着数字经济和普惠金融的发展,二者的结合,进一步推动了数字普惠金融的发展。数字普惠金融相对于传统金融,具有很大的优势。首先,数字普惠金融依托大数据、云计算等平台来发展金融,能够有效地缓解信息不对称问题。其次,数字普惠金融的发展,可以改善金融的发展结构,提高金融参与主体的金融素质,从而改善企业融资环境并提高企业经营绩效[11]。此外,数字普惠金融可以利用金融科技来评估企业的发展能力,对企业的资质进行划分,从而引导创新资源流向企业[12]。据此,本文提出假设1:

假设1:数字普惠金融的发展,对上市企业经营绩效起到促进作用。

从现有的文献来看,国内外学者对环境不确定性与企业价值二者的关系研究较多,且研究显示环境不确定性会降低企业的价值。从投资决策的角度看,环境不确定性会提高投资战略制定的难度,从而引起企业价值的下降[13-15]。从企业研发创新的角度看,上市公司的环境不确定性,会降低企业准确预测市场的能力,从而给企业创新带来不利影响[16-18]。环境的不确定性,会给企业的投资活动带来风险,一旦企业不能采取措施及时应对,就会威胁到企业的生存和发展。在现有研究中,主流观点认为,上市公司环境不确定性,会对企业的投资决策和企业价值产生负面影响。由此可以推测,虽然数字普惠金融的发展会对企业的经营绩效产生正向激励作用,但是环境不确定因素的存在,会降低正向激励作用。据此,本文提出假设2:

假设2:上市公司环境不确定性会给数字普惠金融对企业经营绩效的提升,带来负面调节作用。

2 研究设计

2.1 样本选取與数据来源

本文选取2015—2020年A股上市公司作为研究样本,需要用到以下几套数据:企业部分数据,来源于国泰安数据库(CSMAR);数字普惠金融发展水平的数据,来源于北京大学数字金融研究中心课题组郭峰等(2020)编制的北京大学数字普惠金融指数[19]。为保证数据的准确性和代表性,本文对数据进行了如下处理:①剔除ST、*ST类型上市公司;②剔除金融行业上市公司;③剔除数据出现缺失的上市企业。

2.2 变量设计

2.2.1 解释变量:企业经营绩效

本文选取净资产收益率(ROE)来对企业经营绩效做出衡量,可以综合看出企业的经营效率和股东的权益价值。

2.2.2 被解释变量:数字普惠金融发展水平

本文选取北京大学数字金融研究中心编制的数字普惠金融总指数来衡量数字普惠金融的发展水平,并将数字普惠金融总指数取自然对数,使总指数的数值大小比较适中。数字普惠金融总指数,能够综合衡量数字普惠金融的覆盖度、使用深度以及数字化程度。

2.2.3 控制变量

为确保本文实证研究的可行性和严谨性,我们需注意到企业规模、成长性状况等方面内容在一定程度上也会影响企业绩效。为使研究结果更加客观,本文选取股权集中度(TOP)、企业成长性(GROWTH)、财务杠杆(LEV)、审计意见(AUDIT)、企业规模(SIZE)作为控制变量。同时,和主流研究相类似,对行业固定效应(IND)和年份固定效应(YEAR),也进行了相应控制,具体定义见表1变量定义表。

2.3 模型设计

为研究数字普惠金融对企业经营绩效的影响以及进行异质性检验,本文设计计量模型来验证假设1、假设2,模型设计如下

ROEit=β0+βDIFIit+β2Xit+μi+δt+εit(1)

式中:i为企业;t为年份;ROEit为企业i在年份t的经营绩效;

DIFIit为企业i在年份t的数字普惠金融发展水平;Xit为控制变量的集合,包括股权集中度、企业成长性、财务杠杆、审计意见和企业规模。μi为企业固定效应;δt为年份固定效应;εit为随机误差项。

3 实证分析

3.1 变量的描述性统计

表2为各变量的描述性统计表。从表2中可以看出,企业经营绩效介于-7.220到8.715之间,平均值为0.058 6,标准差为25.5%,

反映出我国A股上市公司企业经营绩效之间存在差距,经营水平有待进一步提升;数字普惠金融介于5.228到6.068之间,平均值为5.702,标准差为19.9%,说明A股上市公司所在地区数字普惠金融发展水平存在一定的差距;股权集中度介于3.390到99之间,标准差为15.03,反映出A股上市公司股权集中度差异非常大;企业成长性介于-0.965到429之间,平均值为0.439,标准差为7.391,表明A股上市企业的成长性差距较大且有待进一步改善提升;企业财务杠杆介于0.008 36到28.55之间,平均值为0.49,表明不同企业对财务杠杆利用程度不一样;审计意见的平均值为0.029 6,说明绝大多数A股上市公司的审计意见都为标准无保留意见;企业规模的平均值为22.91,标准差为1.506,表明A股上市公司的企业规模发展水平较为适中。

3.2 基准回归

表3为基准回归结果。本文采取逐一将控制变量加入模型中的方法来进行基准回归,第(1)列未加入控制变量,回归结果表明,在未考虑一系列控制变量时,数字普惠金融的系数显著为正,数字普惠金融的发展水平与企业经营绩效水平成正相关。在第(2)~(6)列依次加入控制变量后,数字普惠金融的系数依然显著为正,表明数字普惠金融的发展提升了企业的经营绩效,并且这种结果具有稳定性。

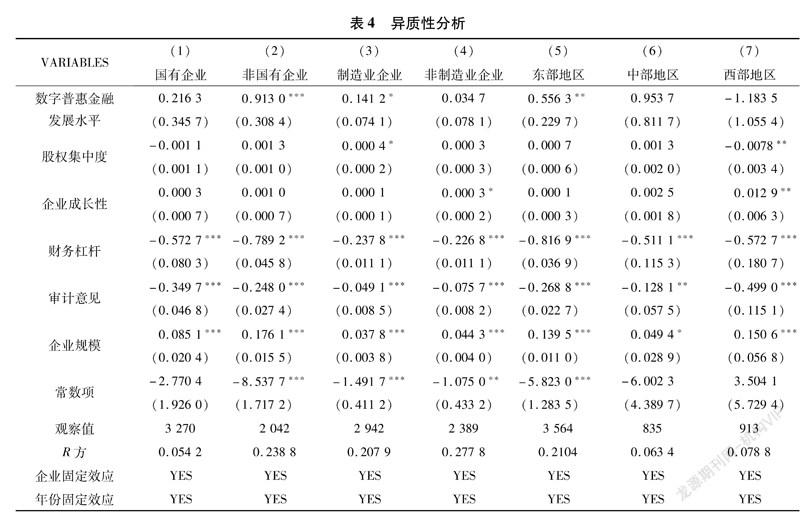

3.3 异质性分析

3.3.1 企业所有制异质性

数字普惠金融对所有制性质不同的企业影响存在差异,主要原因在于两种性质企业的融资环境不同。数字普惠金融的发展,能够引导部分资金合理流向非国有企业,更好地提高非国有企业的经营绩效[20-22]。表4中第(1)列中数字普惠金融指数的系数为正但不显著,第(2)列中数字普惠金融发展水平的系数在1%的水平上显著为正,并大于国有企业样本的系数,这一结果表明,数字普惠金融的发展对于非国有企业经营绩效的提升作用更为强烈。一方面,非国有企业得到政府支持的力度较小,而随着数字普惠金融的发展,银行等机构能够利用金融技术识别出信用高的企业,为其提供融资支持;另一方面,非国有企业相较于国有企业,具有很大的灵活性,可以对融资所需达到的条件进行及时的调整,从而更好地筹集到资金。

3.3.2 行业异质性

张正平等(2021)指出,数字金融的发展能够显著降低制造业企业的融资约束,从而提高中小企业的经营效率[23]。表4第(3)列结果表明,数字普惠金融的发展显著提升了制造业企业的经营绩效。第(4)列結果表明,数字普惠金融的发展对于非制造业企业经营绩效的影响不显著。制造业企业在生产和发展过程中往往面临着更大的融资约束,而数字普惠金融的存在,能够有效缓解融资约束限制,进而提高其经营绩效水平。

3.3.3 地区异质性

数字普惠金融的发展,会受到地区因素的制约,我国东西部的金融服务基础设施建设存在较大的差距,企业所处的地区不同,会影响数字普惠金融作用的发挥。研究表明,数字普惠金融对东部企业绩效的提升更为显著,银行等机构更愿意为东部地区的经济服务[24-26]。表4第(5)列数字

普惠金融指数的系数显著为正,表明数字普惠金融的发展显著提升了东部地区企业的经营绩效。第(6)列和第(7)列的结果表明,数字普惠金融的发展对于中部地区和西部地区企业经营绩效的提升作用并不显著。我国东部地区金融基础设施服务健全,企业融资的渠道和方式多样,数字普惠金融的发展进一步增强了东部地区企业的发展优势,使企业能够更好地享受到金融资源服务,实现自身发展。

3.4 机制分析

本文引入上市企业环境不确定性来进行机制分析,对于上市企业环境不确定性的衡量,借鉴申慧慧等(2012)的方法进行度量,先计算五年非正常销售收入的标准差并除以其平均值,再除以行业中位数调整后得到[27]。把普惠金融与不确定性的交互项加入模型中,进行机制结果分析,见表5。表5第(1)列中数字普惠金融与上市公司环境不确定性的交互项的系数显著为负,表明随着上市公司环境不确定性的提升,数字普惠金融对于上市公司经营绩效的提升作用有所减弱。环境的不确定性会加剧企业的融资约束,降低企业的经营活力[28]。无论是企业的投资还是创新,环境不确定性都会给企业带来负面影响,增大不确定性风险。

为体现结论的稳健性,本文使用如下方法:第一,将被解释变量ROE替换为ROA;第二,考虑潜在的内生性问题,以普惠金融的滞后一期以及滞后二期作为工具变量,使用两阶段GMM方法进行回归。表5第(2)列为替换被解释变量指标后的回归结果,普惠金融与环境不确定性的交互项系数依然显著为负,体现了模型的稳健性。表5第(3)列为使用两阶段GMM方法的结果,普惠金融与环境不确定性的交互项系数依然显著为负。

4 稳健性检验

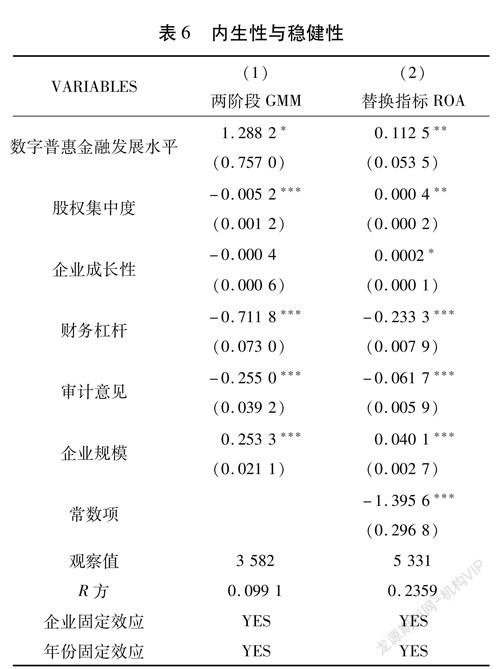

4.1 内生性问题

为解决潜在的内生性问题,本文使用数字普惠金融指数的滞后一期与滞后二期作为工具变量,运用两阶段GMM方法进行检验。模型通过了识别不足检验、过度识别检验以及弱工具变量检验,表明工具变量的选择具有合理性。如表6第(1)列所示,数字普惠金融指数的系数依然显著为正,表明在解决了潜在的内生性问题后结论依然稳健。

4.2 替换被解释变量指标

本文以净资产收益率(ROA)取代总资产收益率(ROE)来进行稳健性检验,检验结果如表6第(2)列所示,数字普惠金融指数的系数显著为正,结论依然稳健。

5 研究结论和建议

5.1 研究结论

本文选取2015—2020年的A股上市公司作为研究对象,采取了固定效应模型来探究数字普惠金融对企业经营绩效的影响,对不同所有制、不同行业、不同地区的上市企业进行异质性分析,此外加入上市企业环境不确定性机制,探究不同的环境不确定性水平下数字普惠金融与上市公司经营绩效的关系。基于实证分析结果,得出以下结论。

第一,数字普惠金融的发展,对上市公司经营绩效具有显著的促进作用。数字普惠金融的发展依托数字金融和普惠金融,数字金融可以提高效率,而普惠金融可以提高公平性,二者结合能够切实改善企业的融资环境,帮助企业突破融资难融资贵的问题,使企业能够多渠道并且以较低的成本融入资金,从而开展投资活动,获取投资收益。

第二,数字普惠金融的发展,对所有制、行业以及地区不同的企业经营绩效的影响存在差异。经异质性分析表明,数字普惠金融的发展对非国有企业、制造业以及东部地区企业经营绩效促进作用更为显著,要重点利用数字普惠金融来促进非国有、制造业以及东部地区企业发展。借助大数据、云计算等平台来识别企业的资质,缓解信息不对称问题,降低银行等机构的成本,从而最终降低企业的融资成本,使资金的供给方和资金的需求方实现共赢。

第三,上市公司环境不确定性会给数字普惠金融对企业经营绩效的提升带来负面影响。随着上市公司环境不确定性的提升,数字普惠金融对于上市公司经营绩效的提升作用有所减弱,而在低不确定性水平下,数字普惠金融对于上市公司经营绩效的提升作用更为强烈。

5.2 研究建议

第一,推动数字普惠金融发展,切实降低企业的融资成本。虽然我国数字普惠金融的发展取得了很大的进步,但是仍然要注重数字金融和普惠金融的深度融合发展,积极探索数字普惠金融促进企业经营绩效提高的体制机制,切实关注企业的发展需要,提高金融服务的及时有效性和服务质量。重视利用数字普惠金融来降低企业的融资成本,引导资金合理流向企业,支持企业经营绩效的提高并实现长远发展。

第二,具体分析不同企业的发展需求,差异化地提供数字普惠金融服务。企业的发展需求因所有制不同、所属行业不同以及所处地区不同而存在差异,要具体问题具体分析,利用数字化和普惠性来为企业提供差异化的数字普惠金融服务,改善金融服务的供给结构,整合并引导金融服务和资源流向。

第三,为企业创造良好的发展环境,同时企业要不断开拓创新,主动利用数字普惠金融来提高发展能力。一方面,良好的发展环境有利于降低数字普惠金融对企业价值提升的负面影响,促进企业价值提升;另一方面,企业要主动抓住数字普惠金融来变革自身的内部管理体制以及整合业务流程,推动企业转型升级,适应社会发展需要。

参考文献:

[1] 杨君.我国中小企业面临的问题及发展战略研究[J].技术与创新管理,2013,34(03):205-207.

[2]周泽炯,王国庆.数字普惠金融对中小企业融资的影响研究[J].长春师范大学学报,2020,39(11):72-76.

[3]张晓燕,李金宝.数字普惠金融、融资约束与企业价值——基于中国2011—2018上市A股公司的经验数据[J].金融发展研究,2021(08):20-27.

[4]任晓怡.数字普惠金融发展能否缓解企业融资约束[J].现代经济探讨,2020(10):65-75.

[5]RAJAN R,ZINGALES L. Financial Dependence and Growth [J].Social Science Electronic Publishing,1998,88(3).

[6]RICHARD S.Financial systems and economic modernization[J].Journal of Economic History, 2002,62(02).

[7]CLAESSENS S, LAEVEN L. Financial development,oroperty rights,and growth[J].The Journal of Finance,2003.

[8]杜鹏飞.金融要素错配对中部六省高技术产业创新水平影响的实证研究[J].技术与创新管理,2020,41(01):18-23.

[9]杨璇.中小企业融资难的问题及对策[J].技术与创新管理,2007(05):69-70.

[10]尚欣荣.我国上市公司融资效率研究综述[J].技术与创新管理,2011,32(04):346-349.

[11]李小玲,崔淑琳,赖晓冰.数字金融能否提升上市企业价值?——理论机制分析与实证检验[J].现代财经(天津财经大学学报),2020,40(09):83-95.

[12]李健,江金鸥,陈传明.包容性视角下数字普惠金融与企业创新的关系——基于中国A股上市企业的证据[J].管理科学,2020,33(06):16-29.

[13]翟胜宝,马静静,毛志忠.环境不确定性、产权性质与上市公司投资效率[J].会计与经济研究,2015,29(05):11-23.

[14]SHARMA D S. The differential effect of environmental dimensionality,size,and structure on budget system characteristics in hotels[J].Management Accounting Research,2002,13(01):101-130.

[15]DUNCAN R B.Characteristics of organizational environments and perceived environmental uncertainty[J]. Administrative Science Quarterly,1972,17(03):313-327.

[16]王京,羅福凯.环境不确定性、技术投资选择与企业价值[J].经济管理,2017,39(05):158-176.

[17]段新生,李雪.环境不确定性、企业创新与企业价值[J].会计之友,2020(23):59-64.

[18]魏泽龙,弋亚群,李垣.多变环境下动态能力对不同类型创新的影响研究[J].科学学与科学技术管理,2008(05):44-47.

[19]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[20]阮坚,申么,范忠宝.何以驱动企业债务融资降成本——基于数字金融的效用识别、异质性特征与机制检验[J].金融经济学研究,2020,35(01):32-44.

[21]聂秀华.数字金融促进中小企业技术创新的路径与异质性研究[J].西部论坛,2020,30(04):37-49.

[22]杨先明,杨娟.数字金融对中小企业创新激励——效应识别、机制和异质性研究[J].云南财经大学学报,2021,37(07):27-40.

[23]张正平,王龙.数字金融对中小企业经营效率的影响——基于深圳创业板数据的实证研究[J].中国流通经济,2021,35(08):30-39.

[24]惠献波.数字普惠金融发展能激励企业创新吗?——新三板上市公司的证据[J].企业经济,2021,40(07):63-74.

[25]何宜庆,王茂川.数字普惠金融的非线性与异质性经济增长效应——基于平滑转换模型与分位数模型的实证研究[J].四川师范大学学报(社会科学版),2021,48(01):54-64.

[26]谢雪燕,朱晓阳.数字金融与中小企业技术创新——来自新三板企业的证据[J].国际金融研究,2021(01):87-96.

[27]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(07):113-126.

[28]于文超,梁平汉.不确定性、营商环境与民营企业经营活力[J].中国工业经济,2019(11):136-154.

(责任编辑:韩 莉)

收稿日期:2021-05-12

作者简介:蔡璐璐(1999—),女,云南曲靖人,硕士,主要从事金融投资方面的研究工作。