新时代背景下我国绿色GDP核算实证分析①

2021-12-06赵莹王敏

赵 莹 王 敏

(西藏民族大学 陕西咸阳712082)

改革开放以来,我国各领域均发生了巨大变化,经济正经历从快速增长向高质量发展的重大转型,以牺牲生态环境为代价的经济发展模式逐步退出历史舞台,绿色发展引领新时代经济发展潮流,生态文明建设被纳入中国特色社会主义建设的考核体系,并提升到国家战略高度,生态环境保护取得一定成绩,但仍有提升空间。

毋庸置疑,绿色GDP是基于传统GDP,考虑经济活动过程中的自然资源消耗和环境成本,反映一个国家或地区实际经济水平与环境之间的关系。联合国经济和社会事务部(E西藏A)认为,绿色GDP是在可持续发展理论基础上,使传统GDP适应环境资源价值变化,并在传统GDP计算中减少资源消耗和环境成本的一个重要的经济增长衡量指标。绿色GDP表明一个国家或地区的发展必须是环境资源与经济社会的和谐发展与可持续发展,强调经济发展不能以牺牲环境资源作为代价。绿色GDP在一个国家或地区总产出中所占比重越高,该国或地区获得的外部经济利益就越大。绿色GDP不仅在于经济指标的增长,更在于环境资源的可持续性,因此绿色GDP代表了经济增长的积极影响,充分体现出科学发展和更加实际的经济发展以及国家或地区繁荣。建立全面绿色GDP核算体系,通过环境资源评估揭示环境资源的价值构成,并开展定量研究将有助于改进资源使用税和生态环境破坏税,揭示社会行动在促进经济发展中的重要性,为国家制定资源、环境、经济和社会可持续发展的政策提供科学依据[1]。

目前,基本是按照系统原则、科学原则、可持续性原则、透明性原则、理论框架与实践框架相结合的原则,从资源枯竭价值,自然资源生态退化损失,环境污染成本以及提高资源和环境收益等4个方面建立绿色GDP核算体系。我国绿色GDP核算仍以城市地试点为主,且试点城市基本沿用传统统计方法,即绿色GDP=传统GDP成本与资源消耗-环境污染成本。实际上,不同地区绿色GDP计算主要采取扣除法,即绿色GDP=传统GDP-资源枯竭-自然资源生态退化损失-污染损失。显然上述扣除公式彰显出绿色GDP核算在实践层面的难度。首先,从技术上看,由于绿色GDP源于传统GDP调整,因此绿色GDP必须通过调节环境资源实现。这就决定了绿色GDP核算能否成功主要取决于能否科学评价环境资源核算以及计量环境成本。其次,从概念上看,开展绿色GDP核算必须依托新发展理念和国家绿色GDP优惠政策,一旦采用绿色GDP核算体系和方法,意味着地区当前经济增长指标可能会出现下降。

1 绿色GDP核算模型构建与分析

绿色GDP核算指标主要有4个:自然资源破坏和环境污染造成的费用;自然资源受损后处理和恢复费用;自然资源枯竭引起副作用;环境污染的影响。由于后两者比较难定量,本研究选用前两项指标。

指标体系构建必须符合研究区域特点,鉴于西藏地区资源丰富,不仅是我国重要的煤炭资源基地,也是我国重要的生态资源基地。由于西部大开发战略实施,西藏地区抓住发展机遇,工业发展迅速,第二产业占比上升到50%以上。借鉴前人研究成果中对于资源和环境的方法,结合西藏地区发展特征和统计数据构建指标体系。其中,污染主要指西藏区工业化过程中引入环境的负外部性,主要包括气体污染物的排放、固体污染物和水污染。具体如表1所示。

表1 西藏地区资源评级的指标体系

2 结果与分析

2.1 熵权法

使用熵权法核算西藏地区的绿色GDP。具体步骤如下。

第一步,数据标准处理。传统指标的标准化是为了消除所选指标因单位和维度不同而产生不同结果,标准化是将数据按一定比例缩放到特定范围(o,n)[2]。正向的指标标准化:

负向指标的标准化:

第二步,指标权重的确定。设Xij为第i个单元中第j个索引的数据,Xij索引的数据差异越大,所包含的数据信息越多,相应的权重越大。基于此,计算各指标的的信息熵值,假设ej为第j个指标的信息熵,其计算公式为:

第三步,计算熵权。设Wj为j的熵权,

第四步,得出评级数值。

式(5)中,ECIi为资源环境综合评价数值。

嫡权法可用于计算指标公允价值和公平性,如表2~3所示。需要说明的是,这里的综合指数只是一个相对指数。综合指标值仅反映所覆盖资源环境质量的相对水平,不是绝对水平。总得分越高,资源环境成本越低;总分越低,资源环境成本越高。获得综合得分后,传统GDP可通过综合指数进行调整,得出绿色GDP。

表2 指标的嫡值表

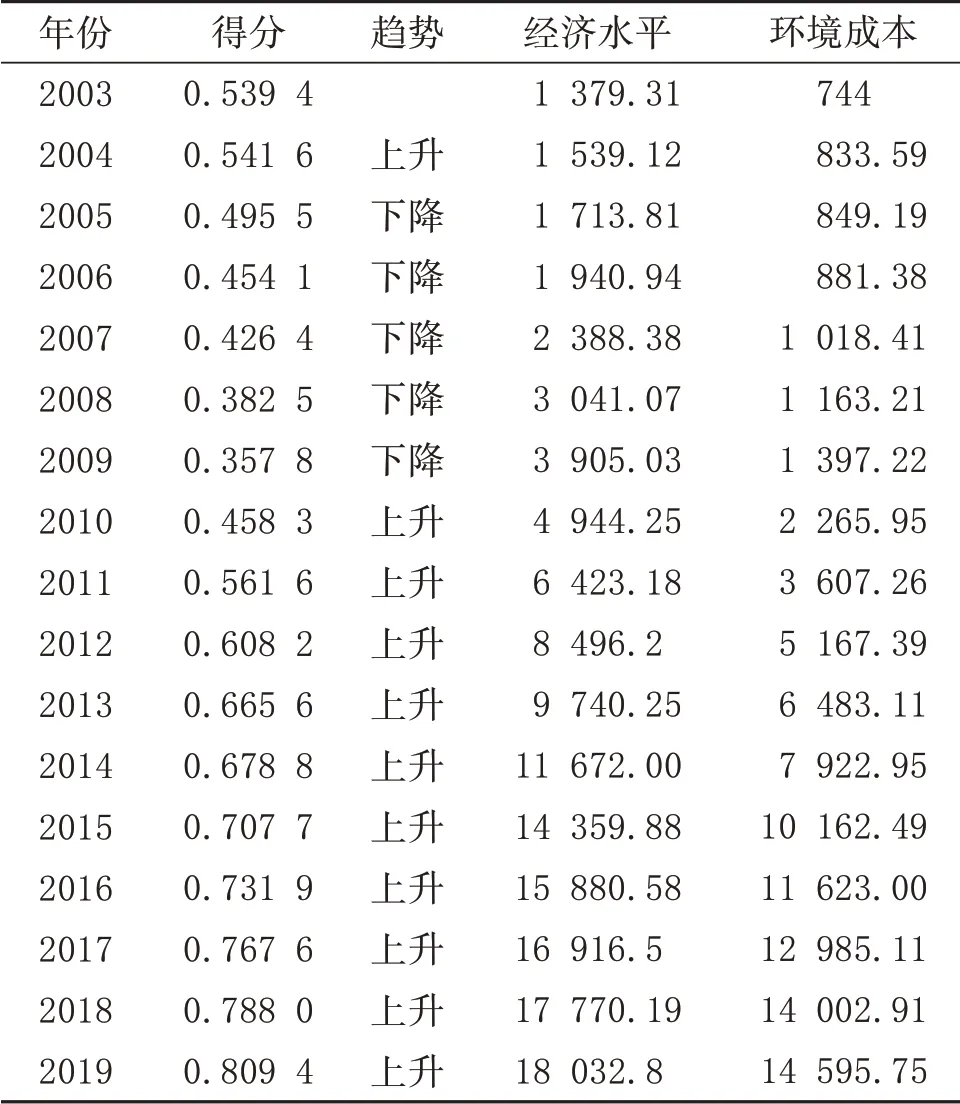

从表3可以看出,西藏区环境资源总分随着年份的增长呈上升趋势,尤其是2011年以后,增长趋势比较明显。2013年前,西藏地区总分相对较低,平均值为0.665 6,表明西藏地区经济现阶段发展过程中,环境和资源牺牲较大。2004年以来,西部开发政策使得西藏区经济得到快速发展,西藏地区消费资源和能源规模加大,导致2004年至2010年总分下降。2015年以来,总分逐年提高,2019年达到0.809 4,表明西藏区近年来非常重视资源和环境保护,努力寻求绿色高效的发展模式。

表3 西藏地区环境资源综合得分

表4可以发现,西藏区域资源和环境得分大致包括3个阶段,2003~2010年,平均水平非常低,仅为0.46,说明这时期能源消耗和环境破坏比较严重。2008~2014年,总分得到一定提高,平均分为0.59,同时西藏区环境管理项目总投资从2008年4.2亿美元迅速增加到2015年17.8亿美元。2015~2019年,西藏地区的平均得分为0.76,呈现稳定增长趋势。近年来,我国逐渐重视可持续经济发展,2018年,环境管理投资797亿元,占GDP4.5%,说明环境治理开始进入新时代,西藏应更加注重环境保护,加大环境管理力度[3]。

表4 西藏地区资源环境得分划分

2.2 Malmqi西藏t模型

使用Malmqi西藏t模型衡量经济效益具有显著优势,为方便进一步研究,Malmqi西藏t指数可由技术进步和技术效率产物指标表示,再细分为规模效益和技术效率指标。

式(6)中,M t0指在t时期内的产出指数。

以t+1为参照的产出Malmqi西藏t指数。

取式(6)~(7)均值,计算从t到t+1时期的生产率变化。

式(9)中,xt+1、yt+1,分别表示t+1的输入和输出矢量、xt、yt分别表示t的输入和输出矢量;d t0和d t+10表示t区间和t+1区间的序列距离函数,TEC为技术性能变化指数,TCP为技术进步指数,两者乘积为全要素的总生产率。

借鉴前人研究成果,选择资本K,劳动力L和能源输入E作为输入指标,总能耗添加到输入指标中。所需数据从2003~2019年西藏地区统计年鉴获得[4]。

选择不同地区传统GDP和绿色GDP作为产出指标。绿色GDP通过综合资源和环境指数对实际GDP进行调整,由于统计数据中未包含平减指数,因此,使用2003年作为区域平减指数基础计算实际GDP。除各种投入因素对经济增长贡献外,假设回报率可变,则技术效率变化可细分为技术效率变化和规模效率变化。

绿色全要素生产率基于对绿色经济效率的静态衡量,可以动态分析绿色总生产率以及各种因素对动态经济增长影响。由表5可知,传统和绿色总生产率在早期阶段波动较大,2011以后相对稳定。2006年前,传统经济效率总体高于绿色经济效率,2008年,传统经济效率达到最高,2011年,绿色经济效率达到最高,表明绿色计量的重要性为传统总生产率带来增长误差,绿色总生产率显示绿色增长的真实效率。

表5 西藏地区2004-2019年全要素生产率

表6西藏地区总生产率变化可分为3个阶段:2004~2011年,传统平均总生产率达到三个阶段的最高值,与绿色总生产率差异较大,过多资源和环境的消耗、污染降低绿色生产力。某种意义上说,只使用传统总生产率衡量要素与产出比率会产生偏差,绿色总生产率更为贴近实际,反映了真实投入产出比。

表6 西藏地区分年段全要素生产率

2.3 技术进步率

整体生产力增长包括2部分:技术开发和技术效率转化。技术发展是指通过消除社会生产过程中各种要素的参与来促进经济发展的因素。主要是指新知识、新技能或新方法的发明和创造,从长远来看,随着西藏地区经济的大规模发展,其成因较高,因子利用效率不高。对浪费的资源只承认技术发展对经济的影响,可以转向技术创新的应用,将创新对经济增长因素凸显。

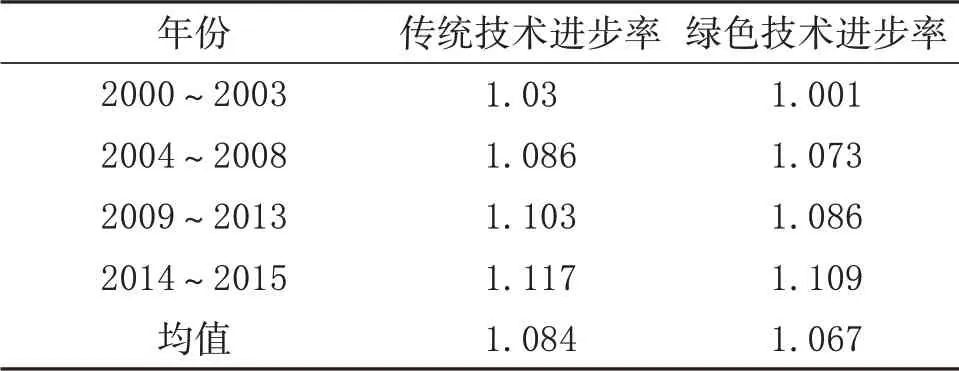

表7可以看出,环保技术和传统技术的进步均高于1,表明西藏区传统效益、绿色经济效益均不断提升。表明经济发展和绿色技术正在拉动经济增长。

表7可知,技术进步分为4个阶段。2000~2003年,传统技术发展率为3%,绿色技术发展率为0.1%,这可能是由于2000年西部发展政策的影响。2004~2008年,技术发展达到高速增长阶段,传统技术增长8.6%,绿色技术增长7.3%。2009~2013年,传统和绿色技术发展均有所改善。2014~2015年,传统技术和绿色技术发展分别为

表7 西藏地区2004~2019年技术进步率

11.7%、10.9%。

3 讨论与结论

西藏区资源和环境总分总体呈上升趋势,可分为3个阶段,即2003~2009年、2010~2015年、2016~2019年,西藏区环境和资源点具有明显阶段特征,符合经济和社会发展总体要求。

西藏地区总生产率差异较大,传统和绿色总生产率具有基本相同发展趋势,初期波动大,且差异较大,说明传统总生产率会产生增长误差,绿色总生产率更贴近实际。

西藏地区技术发展稳步推进。绿色技术和传统技术发展速度均高于1,研究期平均生产率分别为8.4%、6.7%,绿色经济技术发展速度比传统技术高1.7个百分点。技术发展对经济增长影响正逐渐增加,完全取决于为经济增长带来回报的因素贡献。

西藏地区的传统经济发展得到快速增长,可能是由于技术开发投入不足、绿色经济效率低下、绿色总生产率增长效率低下以及仅依赖传统经济总生产率所导致。

4 推动绿色GDP核算的对策建议

4.1 切实提高绿色GDP核算水平[5]

当地相关部门应带头建立绿色GDP核算协调机制,省级政府部门应设立绿色GDP核算工作实施指导小组,联合有关部门,建立分离机制,采用经济和行政手段,监督各单位机构节能减排,自觉承担保护生态环境责任与义务。

4.2 夯实环境经济基础数据统计

要建立一个全资源环境统计指标系统的统计调查系统。建立健全环境会计审计制度,巩固绿色GDP会计微观基础。完善自然资源所有权制度,加强自然资源开发和营销创新,收集环境友好型GDP核算统计数据,完善资源环境统计。加快建设支持绿色GDP核算2.0的大数据平台,为绿色GDP核算提供更好的数据库支持,确保各项方案可行。

4.3 全面推进环境经济核算标准化

建立统一的会计制度。核实、补充绿色GDP核算所需统计内容和基本数据,建立统一、科学的会计框架和指标体系,合理确定指标基线。首先要加强会计框架标准化建设,在生态文明建设体制改革框架内界定统计概念、定义和标准,如资源审计和评估。其次核算方法标准化建设,无论是传统GDP、绿色GDP,核算方法都存在一定不足,需尽可能制定一种更易接受的方法,绿色GDP核算必须与传统GDP核算同步,并扩展到地市、县区和镇。

4.4 加大政府管理力度

应采取适当措施,促进经济增长方式转型,调整产业结构,减少能源消耗,提高能源利用率,加大环境保护部门对环境污染治理力度。

推动绿色GDP核算可从两方面下手:减少资源消耗和污染物排放,有效分配资源。这需要充分调动社会力量,实现绿色GDP与整个社会的互动。同时,引导人们绿色消费,鼓励人们积极参与环境保护工作,提高公众对环境保护的认识,动员社会机构、团体、企事业单位在推动环境保护,减少资源消耗和环境污染中发挥应有的作用。