估时作业成本法在汽车4S店成本核算中的应用

2021-11-29苏田钰金秋

苏田钰 金秋

(天津科技大学经济与管理学院天津300457)

汽车4S店的运营成本包括为树立自身品牌形象,满足客户复杂多变的需求和提高服务质量而支出的各项费用。准确核算企业的各项成本,不仅可以发现资源产能浪费或未被有效利用之处,优化业务操作流程,还有助于企业进行合理的产品定价,有利于企业管理者做出正确决策以应对不同客户的个性化要求。传统的成本核算方法是将企业总的间接成本进行平均分摊,而通过估时分析作业成本,将其分摊至具体的产品,细化成本核算内容,有助于准确确定产品或服务的成本。

一、估时作业成本法的理论基础及研究现状

国外对估时作业成本法的研究较为广泛,Eli Pernot等[1]通过估时作业成本法在图书馆的应用发现该方法最大的好处在于能够分解每笔交易的成本,最终可视化不同活动对不同要求的真实成本,得出了估时作业成本法非常适合应对高校图书馆面临的不断增加的成本压力的结论。Ilhan Dalci等[2]利用估时作业成本法对某酒店进行客户盈利能力分析,研究结果显示,估时作业成本法的时间公式为酒店管理提供了一个机会,能够更好地了解不同客户群的盈利能力。SiriratSomap等[3]发现,估时作业成本法克服了传统方法的一些缺点,对公路运输和物流部门特别有用。A.L.Kaplan等[4]认为,估时作业成本法可以用来衡量大型学术医疗中心整个护理路径的成本。Lorena Siguenza-Guzman等[5]比较了10个图书馆的工作流程,通过基准测试,发现利用估时作业成本法可以实现图书馆的潜在流程和性能改进,得出时间驱动有助于重新思考如何在图书馆流程中改进或简化流程、减少可变性和标准化工作流程的结论。Ashwin B.Ganorkar等[6]建立了估时作业成本法在小型制造业中的应用模型,通过与传统成本计算系统的比较,认为该方法提供的有效数据对管理者和决策者十分实用。上述文献对估时作业成本法在各行业的实际应用进行了研究,行业类型大多为图书馆、医疗行业与制造业。

国内学者也对估时作业成本法进行了研究。温素彬、徐佳[7]研究发现,该方法优于传统作业成本法。裴学增[8]用时间驱动作业成本法对闲置生产能力进行核算,总结了闲置生产能力在企业分配和管理中的重要性。陈艳[9]将时间驱动作业成本法应用于制造业企业产品成本核算,并将计算结果与完全成本法和传统作业成本法进行对比,找出了该方法的优势所在。陆依[10]对估时作业成本核算模型的原理、特点、应用以及所存在的问题进行了全面的梳理。刘璐[11]将时间驱动作业成本法应用在物流公司中,将成本分摊至各个部门发现企业的闲置生产能力,对企业流程的进一步优化提供了依据。汪芸芳、陈丽华、王雯[12]以物流企业为例建立了基于时间的物流作业成本模型,对不同部门及客户的估时作业成本进行比较,并提出了相应的改善意见。张伯平、孙铮、赵夫荣[13]使用时间驱动作业成本法对医疗服务项目的成本进行核算,发现其在公立医院应用的可行性。

通过梳理国内外研究成果发现,很少有文献以汽车4S店作业成本为例进行研究,而且未将作业成本分配到各产品上,不能对产品定价提供依据。因此,本文采用理论与实际相结合的方法,将估时作业成本法应用于汽车4S店并将成本分配至各产品,得到企业的产能利用率,为产品定价以及流程改善提供方向,进而提高员工的积极性及工作效率。

二、建立基于时间的成本核算模型

Bruggeman[17]为应对快速变化的外部环境,基于原有的理论基础提出了描述执行一项作业或者向一位客户提供服务等所耗费时间的等式,核算某项作业的作业耗时的时间方程为:

其中:Tj表示完成j作业所消耗的时间,βj0表示完成j作业的标准耗时,βj1—βjp表示每个子作业的单位耗时,Xj1—Xjp表示子作业的时间动因,p表示子作业的数量。

估时作业成本法的实施过程为:首先,应建立项目小组,为整体的操作提供有效的保障;其次,要明确区分各作业中心;最后,要根据可靠的样本数据及实际调查对各项作业消耗的时间进行预估。考虑到汽车4S店企业的特点,基于以下因素进行估时:(1)根据企业信息管理系统的实际记录对各作业进行具体估时;(2)充分考虑各种可能出现的不确定因素,对标准时间以外的时间进行弹性估计,即作业估时=标准时间±弹性时间,公式为:

假设汽车4S店a部门某月间接成本为Ca元,部门员工数为Na,每名员工每月工作时间为t小时,工作时间的有效利用率为Ra,则部门a的产能成本率计算如下:

部门a的实际产能(Sa):理想产能与工作时间有效利用率的乘积。

部门a的产能成本率(θa):a部门的总成本与实际产能的比值。

根据估时作业成本法的概念,分配给各部门或各车型的估时作业成本(D)为j作业耗时与产能成本率的乘积。

本文根据上述公式,结合具体案例,将基于时间的成本核算模型(估时作业成本法)引入汽车4S店进行成本核算,进而提高成本管理效率。

三、案例分析

(一)案例背景。W公司是一家重型汽车4S店,有独立的维修工厂、专业的配件及理赔中心。下设四个二级经销商,现有员工40余人,主要经营A、B、C三类汽车。本文选取W公司销售和售后两个部门2021年3月份的成本数据,对此进行作业成本核算研究。W公司的业务操作流程如图1所示。

图1 W公司业务操作流程

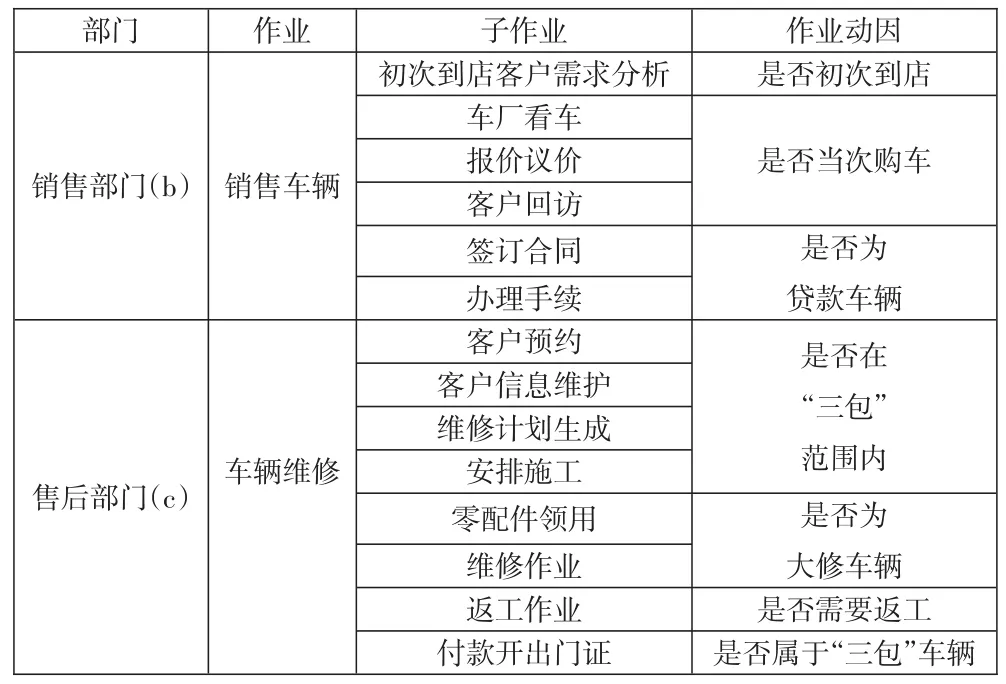

(二)基于估时作业成本法的成本核算研究。首先,通过图1的流程分析,整理出各部门的各项作业(见表1)。

表1 部门各项作业

通过查阅企业相关明细账,得出各部门间接成本,其中销售部门为28 386元、售后部门为26 612元。由于员工在日常工作中会有休息、闲谈等时间,设备会有修理等情况,因此部门实际产能与理论产能会有一定差距。部门实际产能占理论产能的比率通常认为在70%—85%之间,通过管理人员的估计,销售部门的实际产能百分比为80%,售后部门的实际产能百分比为75%。W公司销售部门和售后部门分别有员工6名和8名,本月共22个工作日,每天工作8小时。根据公式(3),销售部门和售后部门本月实际产能如下:

Sb=60×6×22×8×80%=50 688(分钟)

Sc=60×8×22×8×75%=63 360(分钟)

因此,两部门实际产能总和为:

S=Sb+Sc=114 048(分钟)

根据公式(4),两个部门的产能成本率计算如下:

θb=28 386÷50 688=0.56(元/分钟)

θc=26 612÷63 360=0.42(元/分钟)

其次,确定作业动因,依据时间方程,估计各种车型和各部门作业消耗时间。根据上页表1中4S店各部门的作业情况,确定各作业的作业动因(见表2)。本月销售部门销售A、B两种车辆数及售后部门维修车辆数如表3所示。

表2 部门各项作业

表3 A、B辆车型发生数 单位:辆

1.销售部门(b)。结合企业信息管理系统,销售每辆车平均标准时间为135分钟,无弹性时间,ε10为0;客户初次到店并进行需求分析平均标准时间为20分钟,因不同客户需求不同,所以增加弹性时间ε11为8分钟;因客户在购车时会多方考虑,若非当次购车,平均标准时间为55分钟,增加弹性时间ε12为12分钟;若为贷款车辆平均标准时间为120分钟,增加弹性时间ε13为30分钟。根据公式(2),可以得出:

因此,销售每辆车的基础时间是40分钟,如果为初次到店购车客户则增加9分钟,如果为非当次购车客户则增加25分钟,如果为贷款车辆则增加45分钟。假设X11为初次到店客户购买车辆数;X12为非当次购车数;X13为贷款车辆数,根据公式(1)可知销售车辆作业消耗时间为:

如表3所示,本月销售A型车42辆,X11=34,X12=38,X13=40;本月销售B型车36辆,X11=32,X12=35,X13=36。将上述数据代入公式(6),计算得出:

Tb(A)=135×42+28×34+67×38+150×40=15 168(分钟)

Tb(B)=135×36+28×32+67×35+150×36=13 501(分钟)

Tb=Tb(A)+Tb(B)=15 168+13 501=28 669(分钟)

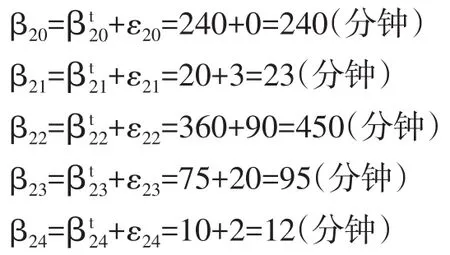

因此,售后服务每辆车的基础时间是240分钟,如果不在“三包”范围内则增加23分钟,如果为大修车辆则增加450分钟,如果需要返工则增加95分钟,如果不是“三包”车辆,则增加12分钟。假设X21为不在“三包”范围内车辆数;X22为需要大修车辆数;X23为需要返工车辆数;X24为非“三包”车辆数。根据公式(1)可知售后维修车辆作业消耗时间为:

如表3所示,本月维修A型55车辆,X21=22,X22=19,X23=6,X24=22;本月销售B型车41辆,X21=14,X22=9,X23=4,X24=14。将上述数据代入公式(7),计算得出:

Tc(A)=300×55+23×22+450×19+95×6+12×22=26 390(分钟)

Tc(B)=300×41+23×14+450×9+95×4+12×14=17 220(分钟)

Tc=Tc(A)+Tc(B)=26 390+17 220=43 610(分钟)

通过上述计算可知2021年3月份销售部门和售后部门的产能成本率、A型车和B型车在两个部门作业过程中分别消耗的时间以及两部门的总作业耗时。

(三)核算估时作业成本。结合产能成本率和作业耗时的计算结果,依据公式(5),可以计算得出A型车和B型车在销售部门和售后部门分别耗用的估时作业成本(见下页表4),销售部门和售后部门估时作业成本和实际成本的对比如下页表5所示。从表4可以看出,A型车分摊的间接成本是B型车的1.3倍左右,如果按照传统成本核算方法平均分摊除购车成本外的间接费用则会损失一部分利润。从表5可以看出,未被有效利用的成本为20 627.16元,占实际成本的37.5%。

表4 A、B型车估时作业成本

表5 两部门成本对比

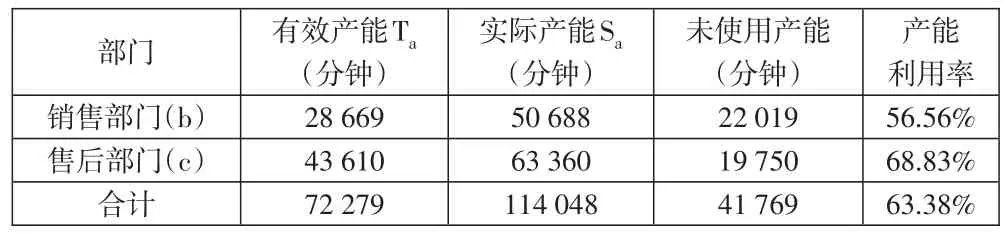

部门实际产能Sa与有效产能Ta之差为未使用产能,部门产能利用率φ是有效产能与实际产能之比。

根据公式(8),计算得出各部门的产能利用率。从表6可以看出,销售部门的产能利用率相对较低,企业的整体产能利用率不高,说明W公司在整体的业务操作流程上应该进行改进,提高工作效率。

表6 各部门产能利用率

综合整体核算结果来看,W公司的实际成本约为估时作业成本的1.6倍,有效产能与实际产能的差值较大,说明企业在实际业务操作流程中存在资源浪费现象。一方面,销售部门的产能利用率仅为56.56%,只有约一半的产能被有效利用,销售部门的操作流程就是与客户直接对接,为客户提供无形的服务,W公司销售部门可以从销售服务流程入手提高员工工作效率,规范服务体系从而提升顾客满意度,提高企业的盈利能力。另一方面,售后部门也有超30%的未使用产能,维修过程中零配件的领用是很重要的部分,如果没有合理的仓储布局,则会大大增加维修时间,造成不必要的资源浪费。因此,售后部门可以通过对零配件分类管理进行改善,缩短零配件的领用时间,优化售后部门的维修流程。

估时作业成本法可以根据不同作业流程的真实数据,计算得出不同产品分摊的间接费用,有利于企业在此基础上进行产品定价以提高企业的利润。通过估时作业成本核算模型,企业可以找到资源产能浪费的因素,进一步减少甚至消除企业的非增值作业。

四、结论

通过本文的研究可以发现,估时作业成本核算模型在实际应用过程中具有很大优势。第一,可以简易迅速地建立准确的模型,不用提供往往主观且通常是不准确的估计作业用时,时间方程与企业的实际业务密切相关,使模型更具可信度。第二,更容易迅速以较低成本进行维护,时间耗费的资料能够直接估计或获取,当业务流程发生实际变化时,模型能够自动地调整。第三,易于拓展应用于更多的企业,虽然本文仅通过W公司的两个部门进行分析,但不难发现时间方程在一个部门建立起来,就能复制到企业的其他部门,应用于汽车4S店的各个流程中,其他企业也可以参考借鉴。第四,利用时间方程可以把所有的作业包含其中,能更好地反映订单之间、产品之间存在的差异性和复杂性。运用估时作业成本法数据来源更准确,更有利于企业挖掘闲置产能,客观分析成本数据,为企业管理提供依据,根据闲置产能的分析和预测,帮助企业管理者预测未来,合理预留能力以寻求企业未来的发展。