基于灰色关联与结构变动度对山东省某三甲医院住院次均费用的结构分析

2021-11-28苏勇

苏 勇

(青岛市市立医院质量管理考核部,山东 青岛 266071)

“十四五”卫生健康发展规划提出:全面实施健康中国战略,坚持基本医疗卫生事业公益属性,深化医药卫生体制改革[1]。“控费用、调结构”解决人民群众看病贵是当前医改亟待解决的问题[2,3]。2015 年10 月,原国家卫生计生委联合五部委发布了《关于控制公立医院医疗费用不合理增长的若干意见》[4],明确提出将控制公立医院医疗费用不合理增长作为深化医改的重要目标和任务,并提出一系列控费措施及包括住院次均费用及增幅在内的监测指标。2021 年6 月发布的《国务院办公厅关于推动公立医院高质量发展的意见》[5]中指出要深化医疗服务价格改革,支持公立医院优化收入结构,提高医疗服务收入占比。住院费用在医疗费用中占较大的比重,因此,研究住院次均费用变化趋势及内部结构特征具有非常重要的意义。本研究采用灰色关联和结构变动度相结合的方法对山东省某三甲医院2013-2020 年住院次均费用及其构成进行分析,从而了解住院次均费用的变动情况、结构变动的主要因素及各因素的关联度,为进一步优化医疗收入结构,建立合理的医疗控费机制提供数据支撑。

1 资料与方法

1.1 资料来源 数据来源于山东省某三级甲等综合医院2013 年1 月1 日-2020 年12 月31 日财务报表,计算2013-2020 年医院住院次均费用。依据《医院会计制度》[6],将住院费用分为床位费、诊察费、检查费、化验费、治疗费、手术费、护理费、卫生材料费、药品费及其他费用,数据真实可靠。

1.2 方法 本研究的研究方法包括相关性分析、灰色关联分析法(grey relation analysis,GRA)和结构变动度分析法(degree of structure variation,DSV)。GRA最早由邓聚龙教授提出[7],主要依据序列曲线几何形状的相似程度来判断序列联系的紧密程度,曲线越接近表明序列间的关联度就越大,目前广泛应用于卫生经济学领域[8,9]。DSV 适用于处理动态数据,通过综合分析某一时期某事物的各组成成分变动的程度、方向及各组成成分对其总体结构变动的影响程度,反映事物结构的总体特征和变化趋势,近年来被广泛应用于医疗费用分析中[10-12]。

1.2.1 灰色关联分析法 灰色关联分析法主要是通过关联系数、关联度两项指标进行分析,具体计算步骤如下:

第1 步:确定参考数列和比较数列。以住院次均费用为参考数列X0(k),以各项费用如药品费、床位费等10 项为比较数列Xi(k),构建矩阵(i 为费用明细项目序列号,i=1…10,k 为第k 年,k=1…8,Xi(k)为第k 年第i 列的费用)。

第2 步:计算参考数列和比较数列之间的绝对差,形成绝对差矩阵。

第3 步:计算绝对差矩阵中的最值,最大值max△i(k),最小值min△i(k)。

第4 步:计算关联系数。其中,ρ 为分辨系数,一般取值0.5。

第5 步:计算关联度。

1.2.2 结构变动度分析法 结构变动度分析法主要是通过结构变动值(value of structure variation,VSV)、结构变动度(degree of structure variation,DSV)、结构变动贡献率(contribution rate of structure variation,CSV)三项指标进行分析,具体计算步骤如下:

第1 步:计算结构变动值,即2013-2020 年各项费用构成比在每一自然年度的期末与期初的差值。其中,i 表示费用明细项目序列号,0 表示期初,1表示期末,Xi1表示期末第i 项费用明细占住院次均费用的构成比(%)。当VSV>0 时,为正向变动,表示某费用明细构成比增加;反之则为负向变动,表示某费用明细构成比减少。

第2 步:计算结构变动度,即2013-2020 年各项费用构成比在每一自然年度的期末与期初的差值的绝对值之和。其值介于0~100%,值越大说明期间内结构波动程度越大。

第3 步:计算结构变动贡献率,即各费用构成VSV 的绝对值在DSV 中所占的比重,用来反映各费用明细对住院次均费用结构变动影响的大小。

1.3 统计学处理 采用Excel 2016 软件和SPSS 22.0软件进行数据整理和分析。收集的数据经逻辑校验无误后,录入Excel 2016 软件并建立数据库。使用SPSS 22.0 软件对住院次均费用构成进行正态分布检验及相关性分析,符合正态分布的采用Pearson相关分析,不符合正态分布的采用Spearman 秩相关分析。检验水准α=0.05,P<0.05 表示差异有统计学意义。

2 结果

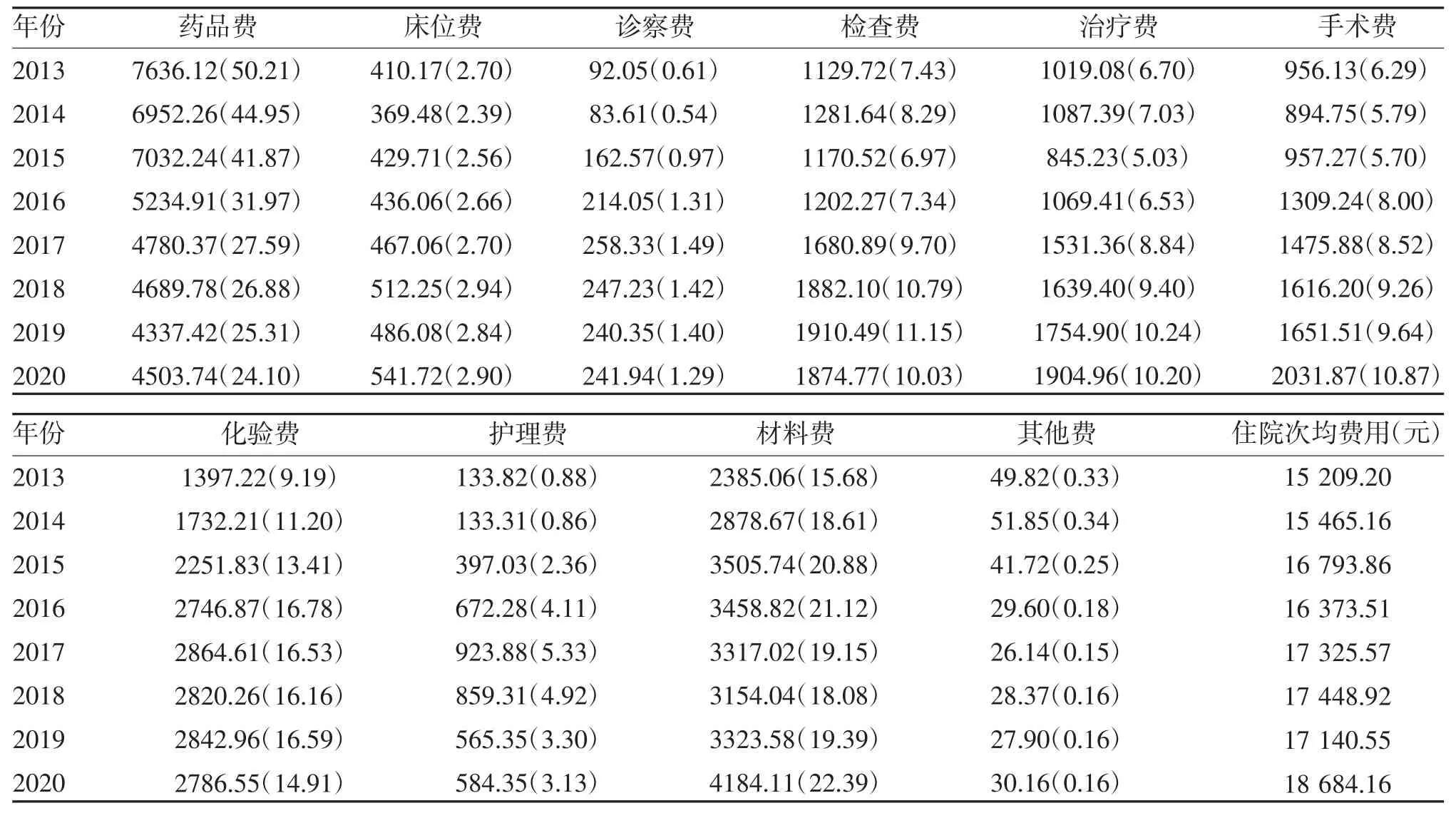

2.1 住院次均费用结构总体情况 2013-2020 年案例医院住院次均费用逐年增长,但基本控制在一定范围内,年均增长2.98%。其中涨幅最大的是2019-2020 年,达到9.01%,最小的是2015-2016 年,住院次均费用下降2.50%。住院均次费用各项构成中,除药品费、其他费用呈现下降趋势外,其余各费用构成均有不同程度上升。费用占比中最高的项目是药品费,其次依次是材料费、化验费和检查费,四项合计占比达75.77%。总体来看,2013-2020 年,药品费占比逐年下降,由50.21%降至24.10%,体现医务人员技术劳务性价值的手术费、护理费、治疗费、诊查费逐年提高,合计提高了11.02%,见表1。

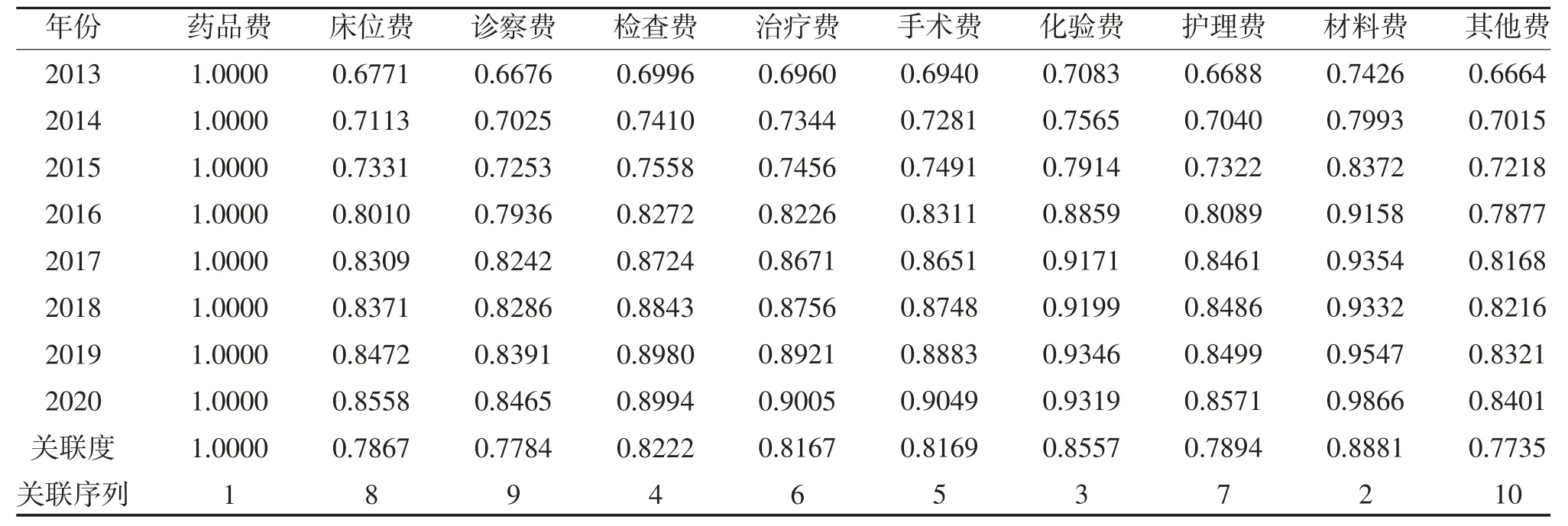

表1 2013-2020 年山东省某三甲医院住院次均费用明细及构成[元(%)]

2.2 住院次均费用及构成与年份相关分析 描述住院次均费用及构成与年份的相关性,首先进行正态分布检验,年份、住院次均费用、药品费、床位费、诊查费、检查费、治疗费、手术费、护理费、材料费符合正态分布,化验费、其他费不符合正态分布。住院次均费用与年份呈正相关(r=0.923,P<0.05);住院次均费用各项费用构成中,与年份相关性最高的是手术费(r=0.964,P<0.05),药品费与年份呈负相关(r=-0.929,P<0.05),见表2。

表2 住院次均费用及构成与年份相关性分析结果

2.3 灰色关联分析 2013-2020 年每年的住院次均费用中,药品费的关联系数最大,其次为材料费和化验费。8 年间,除药品费外其余各项费用与住院次均费用的关联系数均呈上升趋势。总体来看,各项费用与住院次均费用的关联度大小依次是药品费、材料费、化验费、检查费、手术费、治疗费、护理费、床位费、诊查费、其他费用,见表3。

表3 2013-2020 年住院次均费用关联系数、关联度及关联序列

2.4 结构变动度分析

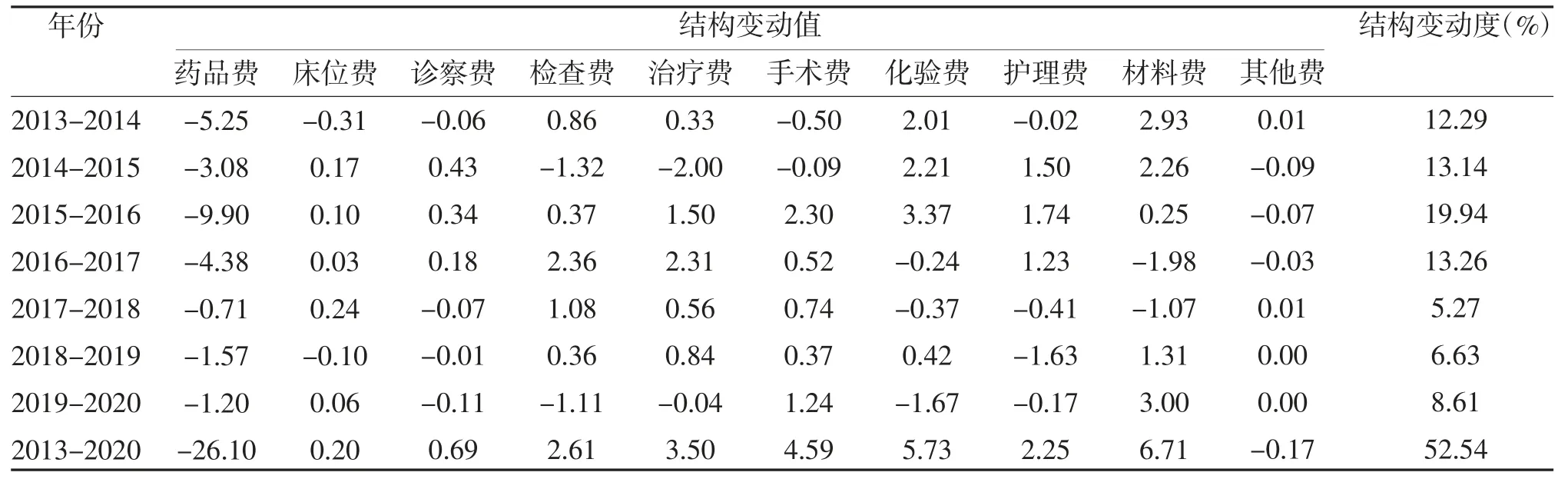

2.4.1 结构变动方向 2013-2020 年住院次均费用总结构变动度为52.54%,年均结构变动度为7.51%。结构变动度最大的是2015-2016 年为19.94%,其次是2016-2017 年为13.26%。从结构变动方向看,药品费全时段负向变动,且在2015-2017 年变动较大,对总体结构度的影响最明显;手术费自2015 年呈现正向变动,材料费、治疗费、诊查费基本呈正向变动,见表4。

表4 2013-2020 年山东省某三甲医院住院均次费用结构变动值及变动度

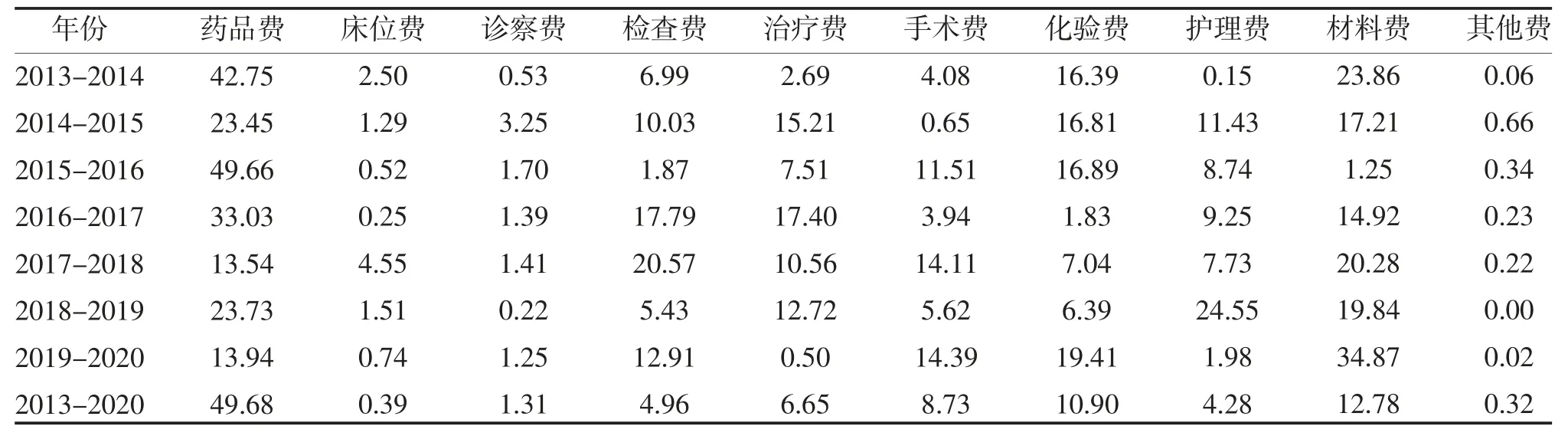

2.4.2 各项费用构成对住院费用结构变动的贡献率2013-2020 年药品费、材料费、化验费和手术费是引起住院次均费用结构变动的主要因素,四者累计贡献率达到82.09%。其中药品费的结构变动贡献率最大,高达49.68%,且在2013-2014 年、2014-2015 年、2015-2016 年、2016-2017 年贡献率分别为42.75%、23.45%、49.66%、33.03%。2017-2018 年检查费贡献率最大,为20.57%;2018-2019 年护理费贡献率最大,为24.55%;2019-2020 年材料费贡献率最大,为34.87%,见表5。

表5 2013-2020 年山东省某三甲医院各项费用对住院均次费用结构变动贡献率(%)

3 讨论

医院住院次均费用总况研究发现,2013-2020年案例医院住院次均费用呈上升趋势,年均增长2.98%,涨幅基本合理,低于全国三级公立医院平均增长水平(3.40%)[13]。2019-2020 年住院次均费用同比涨幅最大,为9.01%。究其原因主要是两方面:一方面受新冠疫情影响医院收治患者的病种结构发生了改变,轻症患者担心受感染,减少了到医院就诊,医院收治的患者以危急重症为主[14],住院次均费用自然偏高;另一方面由于院感防控的要求,所有新入院患者必须开展新冠肺炎核酸检测,必要时检查胸部CT、血常规,也导致部分医疗费用的结构性增长[15]。2015-2016 年住院次均费用呈现下降趋势,同比下降2.50%,主要因为2016 年6 月我省开始实施医药分开综合改革,取消药品加成,增设医事服务费等政策对费用结构影响较大[16]。总体分析,2013-2020 年住院次均住院药品费用大幅降低,反映技术劳务性费用比重有所提高,住院费用结构得到一定程度的优化。

3.1 药品零加成政策取得明显成效 从灰色关联分析和结构变动情况来看,药品费是与住院次均费用关联度最高、影响结构变动最大的因素,这与以往的研究结果[17,18]一致。研究发现在研究时段内,药品费全时段负向变动,并且2015-2016 年药品费结构变动贡献率高达49.66%,分析这种变化与2016 年实施的取消药品加成政策有关[16]。2017 年药品费占住院费用比例为27.59%,当时就已达到国家卫生计生委提出的药占比控制在30%以下的目标[4],并且2018-2020 年药品费占比依然呈下降趋势,由此可见取消药品加成改革取得明显进展,医院药品管理和控制日趋合理。

3.2 材料费、化验费和检查费等是造成住院次均费用增长的主要因素 从构成比来看,材料费、化验费、检查费占住院次均费用占比从2013 年的32.30%上升至2020 年的47.33%,药品费下降的空间被材料费、化验费、检查费所挤占。从结构变动度分析,三项费用的结构变动值均为正值,并且结构变动贡献率为28.64%;从关联度分析,材料费、化验费、检查费与住院次均费用的关联度排名仅次于药品费,已经成为影响住院均次费用增长的主要因素。过度使用耗材、检验检查依赖是当今医院普遍存在的现象,这些行为势必会带来医疗费用的不合理增长,扭曲医疗收入结构[19]。医院应建立健全耗材使用规章制度,对医用卫生耗材应进行全方位、全过程管理,定期查处“大处方、滥检查”行为,将耗材使用、检验检查等纳入部门考核指标体系,规范医疗服务行为。

3.3 完善劳务性要素价值体系,调动医务人员的积极性 2013-2020 年,反映医务人员技术劳务价值的诊查费、治疗费、手术费、护理费、床位费逐年提升,构成比由2013 年的17.50% 提高到2020 年的28.55%。但从关联度分析,技术劳务性要素费用与住院次均费用的关联度仍然比较弱,且对住院次均费用结构变动度的贡献率也较低,仅为21.68%,说明当前费用结构不能充分体现医务人员的技术劳动价值,收入结构需要进一步优化,提示决策部门需要进一步完善医疗服务价格调整政策,同时完善医院补偿机制[20],在保证医疗服务质量的前提下,合理提高体现医务人员技术劳务价值要素项目的收费标准,鼓励医院开展新技术、新项目并自主定价,充分调动医务人员的积极性,提升医疗服务质量[21]。

综上所述,医院住院次均费用结构整体趋向合理,药品收入及构成比稳步下降,技术劳务性收入逐步增长。但是检查化验、卫生材料收入增长显著,提示需加大对检查化验、卫生材料的监管力度,规范诊疗行为。下一步要持续优化收入结构,加大新技术新项目培育开发力度,建立合理有效的控费机制,实现收入结构“腾笼换鸟”,提升医院运营效率。