基于新税制背景下房地产企业土地增值税税务筹划研究

2021-11-23冯敏

冯敏

【摘要】新时期发展背景下,我国房地产企业要想能够保持稳定发展态势,那么就必须紧跟时代发展步伐,做好土地增值税税务筹划工作,尽可能扩大企业经济效益。房地产在进行土地增值税筹划时应结合实际情况,合理准确预算增值额、增值率,运用各种筹划技巧和方案,降低税收负担,获取收益最大化。

【关键词】新税制;房地产企业;税务筹划

【DOI】10.12334/j.issn.1002-8536.2021. 11.014

1、房地产企业土地增值税税务筹划运用

1.1将销售与装修分开核算

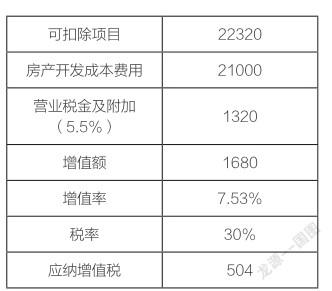

我国某企业在前期规划中,一共需要开发300套房地产项目,共计100m2,售价1万元/平米(其中精装修销售价2000元/平米),总销售额3亿元(其中装修收入6000万元)。结合现场情况,本企业需要投入2.4亿元的经济量,其中分析装修部分的成本支出,大约在3000万元上下。筹划前按精装修房产销售应纳土地增值税计算如表1所示。

筹划思路:因为该项目处于精装修范围,在双方签署毛胚房合同细节以外,也需要确定好相关装修事项。其中分析毛胚房销售部分,可以划入到土地增值税当中,而装修部分的销售,可以不用计入到土地增值税明细中。筹划后按毛坯房销售应纳入地增值税计算如表2所示。

1.2扣除项目的纳税筹划

企业在开发房地产项目过程中,出于获取到土地使用权的目标下,一共投入了1300万元的金额,综合前后所有项目开发成本,大约需要1500万元。站在利息费用视角下,如果结合转让项目计算分摊,并且能够向金融机构进行表示,那么计算项目可以扣除的部分:利息费用+(1300+1500)×5%=利息费用+140(万元);但是相反情况下,在计算利息费用期间,一旦不能按照以上做法进行处理,在缺少金融机构相关证明的基础上,此时利息费用=(1300+1500)×10%=280(万元)。从中可以看出,当企业需要投入超出140万元利息费用的基础上,为了能够扩大自身效益,企业必须结合转让房地产项目,对分摊利息支出进行准确计算,最为关键的是,也应该要求取得金融机构证明,保证利息费用能够真正扣除,从中才能够保证扣除项目金额量得以增加。

1.3设立独立核算的销售公司

针对我国房地产企业来讲,要想能够从根本上控制税负压力,那么在内部成立单独核算销售部门的基础上,此时必须对其增值率做到全方面掌控,但是从某种程度上而言,必然会导致企业规划较低的价格,在将一些环节进行扣除时,也会因为外在多方面因素受到一定影响;当核算部门独立存在的基础上,作为房地产企业单纯核算的子公司,分析此时房地产销售权利,应该划归到公司名下,针对当前子公司来讲,可以再次向外部实施销售,向子公司实施房地产销售,那么可以需要企业控制好增值率,最好处于20%范围当中,由此一来,才能够保证企业不在缴纳土地增值税,只就对外销售征收土地增值税。

2、房地产企业的土地增值税税务筹划的新建议

2.1提高房地产企业的财税人员的业务水平,定期进行培训

企业在招聘财税工作人员过程中,应该提高门槛高度,要求人员必须具备极高专业能力,同时也应该考察好税务人员的道德素养,确保人员能够在接下来税务筹划期间,都能够严格按照行业标准,公平公正完成税务筹划工作;同时,企业也可以定期组织人员开展专业教育活动,在要求人员掌握大量专业知识以后,也应该对现有税务政策等做到全面掌握。

2.2建立完善的内控制度,加强内控监督管理

房地产企业必须构建切实可行的内控体系,为财税工作人员接下来工作提供有力法律支撑;同时,严格规范监管流程,认真规范好每一位财税人员工作细节,对税务业务处理与筹划进行全过程,全方位的监督,规避税务筹划风险;最后,企业也应该挑选几名有着多年工作经验的人员,组建成税务筹划监管部门,全面做好工作人员整个筹划监管工作,在此期间需要注意,也应该与其他部门人员保持密切联系,听讲其他部门人员的意见,但是也应该避免其他部门对自身工作的制约,在透明化税务筹划过程中,进而达到高质量税务筹划结果[1]。

2.3选择多元化方式处置开发产品

在此环节当中研究的多元化处置开发产品,其中可以要求人员灵活选择销售、出租或者是产权转让等模式。在房地产项目开发过程中,当企业转化为自用或者是其他方式,需要先确定房地产项目产权结构是否出现调整,当未能发生变化的基础上,可以不收取土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。在接下来物业公司实施开发当中,可以不在缴纳土地增值税。而这一因素或可导致未来大量开发商将物业变出售为自持。企业可以站在现实发展现状下,整合长期发展规划方案上,对其实施妥善筹划与调整,降低土地增值税的税负或延迟土地增值税的纳税时间。

结论:

简而言之,基于新时期发展背景下,我国税务局经过多年以来的研究,目前推出的土地增值税清单要求更加具体与严格,尤其是新税制基础上,为了能够确保企业尽快实现可持续发展目标,那么就必須做到与时俱进,做好税务监管工作,深入研究现有规范法律机制,保证企业内部税务人员具备极高专业能力,全程结合企业发展现状等方面,制定切实可行的税务筹划方案,在自身有效税务管理过程中,也能够提高整个税务筹划质量,进而扩大房地产企业经济利益以及社会形象。

参考文献:

[1]刘培莹,新税制背景下建筑施工企业税务筹划策略研究[J].财会学习,2019(8).

[2]郑小平.不同促销方式的纳税筹划案例分析[J].东华理工大学学报,2018(3):229-232.