创始人政治关联、制度环境与控制权配置

2021-11-19安维东赵烨

安维东 赵烨

摘 要:控制权配置问题是影响民营企业发展的关键问题。根据2009—2018年深交所创业板与中小企业板上市公司数据,实证检验了创始人政治关联与民营企业的控制权配置关系,以及制度环境发挥的调节作用。研究发现:创始人政治关联对民营企业控制权配置存在显著正向影响,具体表现为随着政治关联层级增大而逐步加强。创始人政治关联形成的个人专用性资产有助于维持其上市公司实际控制人身份,也有利于强化对董事会的控制,但却会弱化对管理层的决策干预。同时,在制度环境较为宽松地区,二者之间的正相关关系将得到增强。进一步研究表明,创始人政治关联能通过促进控制权的合理配置提高企业创新绩效与财务绩效,进而提高企业价值。

关键词: 创始人;政治关联;控制权配置;制度环境

中图分类号:F275

文献标识码:A 文章编号:1007-2101(2021)06-0092-10

董事会作为企业日常决策机构,其人员构成也将随着企业股权结构的变化而发生改变。随着创始人持股比例的稀释,不可避免地需要让渡部分董事会席位给外部投资者。相较于创始人团队,外部投资者往往更乐于追求财务回报而非控制企业[20],只有当创始人经营的道德风险较为突出时,外部投资者才有较大动机与创始人团队进行董事会控制权的争夺,以维护自身权益[21]。在民营企业董事会的运作过程中,创始人及其团队拥有的政治关联可以通过发送优良信号的方式,帮助解决资本市场上的信息不对称问题,建立起投资者与创始人团队之间的信任机制[22],并通过降低行动不确定性来影响投资者向创始人的控制权让渡[23]。同时,创始人拥有较强政治关联,意味着其掌握了企业发展中重要的外部信息,这些关键信息能够提高董事会的决策效率与科学性,这也增强了其与外部投资者在董事会的博弈能力。

资源依赖理论下,企业战略性资源的维持和动用往往需要高昂的成本。创始人在考虑动用政治关联时需要权衡成本与收益。相对于股东大会和董事会,作为民营企业的创立者与实际经营管理者,创始人对于企业经理层的控制最为便利也最为有效,其与企业管理层的关系连带构成了创始人主要的企业内部社会资本。创始人将政治关联用于维持其对经理层的控制,既昂贵又无必要。此外,在民营企业的成长过程中,经营层的职业化是必然趋势,对于创始人而言,其有限的精力与时间应当更多地集中于企业战略性决策。徐细雄、刘星(2012)也认为创始家族向职业经理人部分让渡企业一般控制权并保留核心控制权是控制权配置的最佳模式[24]。经由以上分析,本文提出以下假设:

H2a:创始人拥有政治关联对于剩余控制权有显著正向影响;

H2b:创始人拥有政治关联对于决策控制权有显著正向影响;

H2c:创始人拥有政治关联对于经营管理权不具有正向影响。

(三)制度环境的调节效应

La Porta等(1999)研究发现一个国家或地区的投资者保护法律制度对企业所有权配置有显著影响,法律制度的完善程度与企业股权集中度呈反比例关系[25]。当前,我国仍处于转轨经济期,全国各地的市场化进程、法制化程度存在较大差异。在不同的制度环境下,创始人对政治关联的投入以及能够获取的外部性资源均存在显著差异性。在制度环境较差的地区,创始人与政府部门之间的政治关联可以被看作一项非正式替代制度,用以应对正式制度的不完善[16];在制度环境较好的地区,各类要素市场发展较为完善,信息透明度高,法律监管相对严格,“政策扭曲”“倾斜”的关系网难以实质性使企业从中受益。民营企业将更多地遵循市场原则获得信贷资金等资源而较少借助政治关联这类非正式替代机制。企业内部治理中也更多地依赖正式性法律规范与公司章程实现控制权的动态配置,因此,创始人政治关联对控制权配置的影响机制将得到约束。民营企业所处地区的制度环境越好,就越能降低创始人政治关联对控制权配置的影响。基于此,本文提出以下假设:

H3:制度环境负向调节创始人政治关联与控制权配置之间的关系。

三、实证设计

(一)数据来源与样本选择

本文以我国深圳证券交易所创业板与中小企业板中的民营上市公司为研究样本。相比沪深两市的主板,这两个板块的设立更多是为了满足创业型民营企业的融资需求,其控制权配置更能反映民营企业成长过程中的演变特点。由于创业板在2009年设立,所以本文选取样本公司2009—2018年的相关数据进行实证检验。并进行如下筛选:(1)根据证监会2012版行业分类剔除金融类上市公司;(2)剔除已退市或被合并以及处于*ST、ST状态的上市公司;(3)剔除研究期间披露数据缺失(此缺失无法通过手工搜索弥补)的公司。创始人的相关数据来自于巨潮资讯网的企业年报及招股说明书,通过查阅“发行人情况”一栏及公司官网,最后通过手工整理确定样本公司的创始人名单。实际控制人数据、公司的财务数据、公司治理数据(包括董事会背景信息、董事长与总经理名单)来自国泰安数据库。为消除极端数值可能产生的不利影响,本文对研究涉及的所有连续变量均进行了首尾1%的Winsorize缩尾处理。本文运用Excel2010对原始数据进行整理,实证分析运用Stata15.0进行。

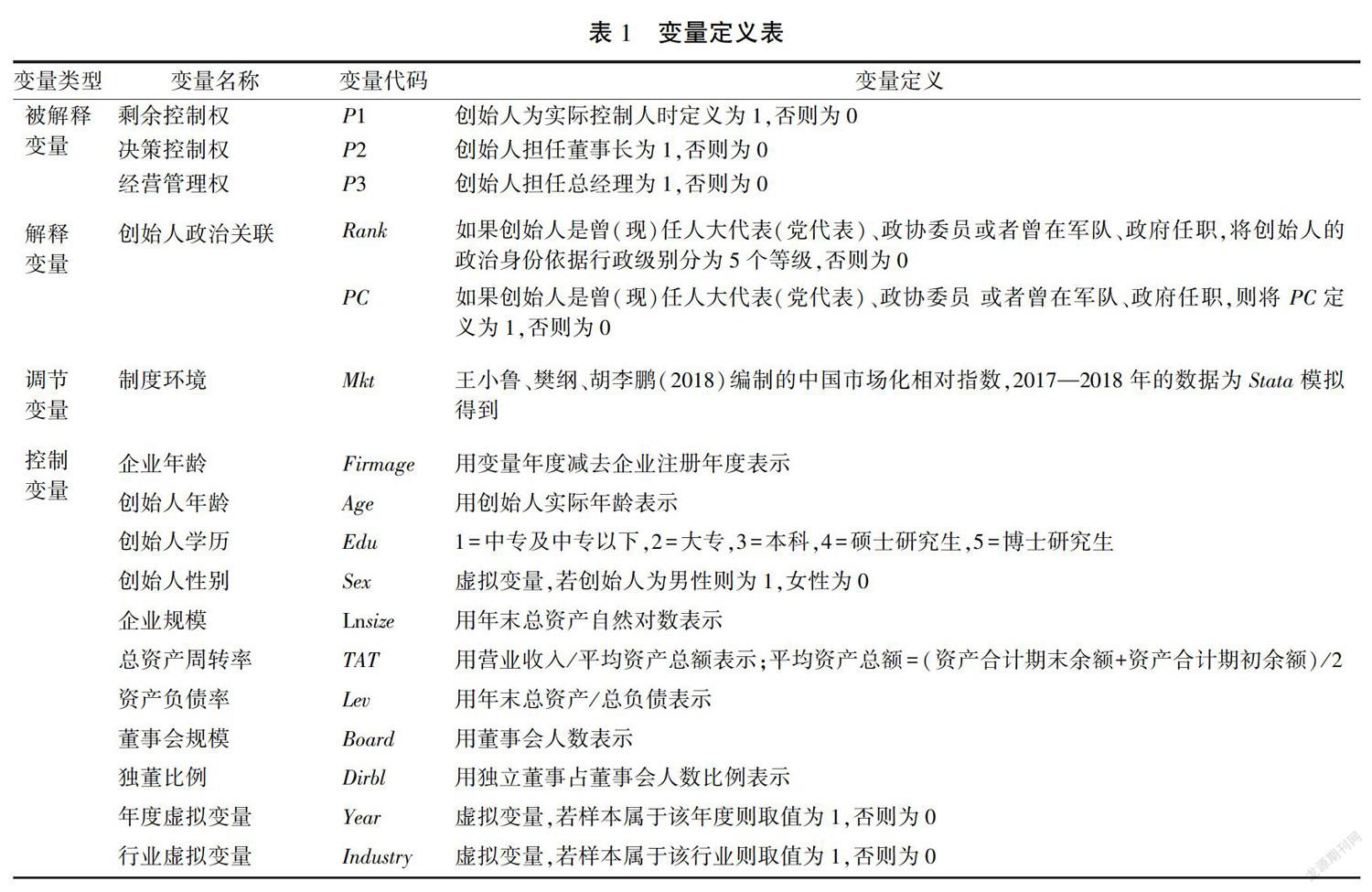

(二)关键变量界定

1.创始人。本研究中的创始人是指民营企业的核心创始人。本文通过巨潮资讯网中的年报与Wind数据库中的招股说明书,确定企业最初发起人名单。对于多人共同发起的公司,本文借鉴夏立军等(2012)[26]的做法,将发挥最为重要作用(发行前持有股票最多,抑或在企业创立最初担任董事长或者总经理)的发起者确认为公司核心创始人。

2.创始人政治关联。本文主要参考罗党论、刘晓龙(2009)[16]与邓新明(2011)[27]对政治关联的衡量方法,通过手工收集建立了创始人政治关联数据库。[WTBX]具体做法为:根据手工整理的创始人名单与国泰安数据库中的董事、高管背景信息,逐一识别创始人背景信息。关于创始人政治关联,本文构建了两个衡量指标:(1)创始人是否具有政治关联(PC)。如果创始人是曾(现)任人大代表(党代表)、政协委员或者曾在军队、政府任职,则将PC定义为1,否则为0。(2)创始人政治关联层级(Rank)。本文参考胡旭阳(2006)[28]的做法,将创始人的政治关联层级依据行政级别(全国、省、市、縣、乡镇及以下)分为6个等级:最高级别为全国人大代表(党代表)、全国政协委员、曾任部级及以上职务,Rank赋值为5;其他依照省、市、县(包括区)、乡镇及以下依次递减,Rank分别赋值为4、3、2、1;最低级别为非各级人大代表(党代表)、政协委员且未曾在军队、政府任职,Rank赋值为0。

3.控制权配置。基于治理结构将控制权配置分为三个维度:与股份所有权关联的剩余控制权P1;与董事会相联系且涉及公司重大决策的决策控制权P2;与日常经营管理有关的经营管理权P3。

(1)P1,剩余控制权由创始人是否为实际控制人表示。实际控制人指民营上市公司第一大股东控股链条最末端的自然人或者一致行动人,自2003年始,证监会强制上市公司披露实际控制人,因此本文能通过年报确定该公司的实际控制人信息。创始人是否为企业实际控制人可以较为客观反映其在股权层面的实际控制权。

若创始人为单个实际控制人或属于多个实际控制人中的一员,则将P1定义为1,否则为0。(2)P2,上市公司董事长一般由董事会半数以上成员选举产生,且在董事会闭幕期间,由董事长具体行使董事会部分职权,因此是否担任董事长可以较好反映创始人对企业董事会的控制力。如果创始人担任公司董事长则将P2定义为1,否则为0。(3)P3,经理层的控制权配置主要反映在总经理这一关键职位的任聘之上,因此如果创始人担任公司总经理则将P3定义为1,否则为0。

4.制度环境。为了衡量样本公司所属地区的制度环境情况,本文借鉴现有文献的通用做法,以王小鲁等(2018)[29]编制的中国市场化相对指数为制度环境衡量指标。具体而言,一个地区市场化指数越高,则代表着该地区的正式性制度发挥的作用越大。由于王小鲁等(2018)[29]编制的中国市场化相对指数只统计到2016年,本文通过Stata软件模拟得到2017—2018年的各省市制度环境数据。

5.控制变量。 现有文献表明民营企业控制权配置受企业内外部多种因素的共同影响,本文在借鉴了夏立军等(2012)[26]的基础上, 选择以下控制变量:企业年龄、创始人年龄、创始人学历、创始人性别、企业规模、总资产周转率、董事会规模、独董比例、资产负债率。本文在模型中也加入了年度与行业两个虚拟控制变量。主要变量定义如表1所示。

(三)实证模型

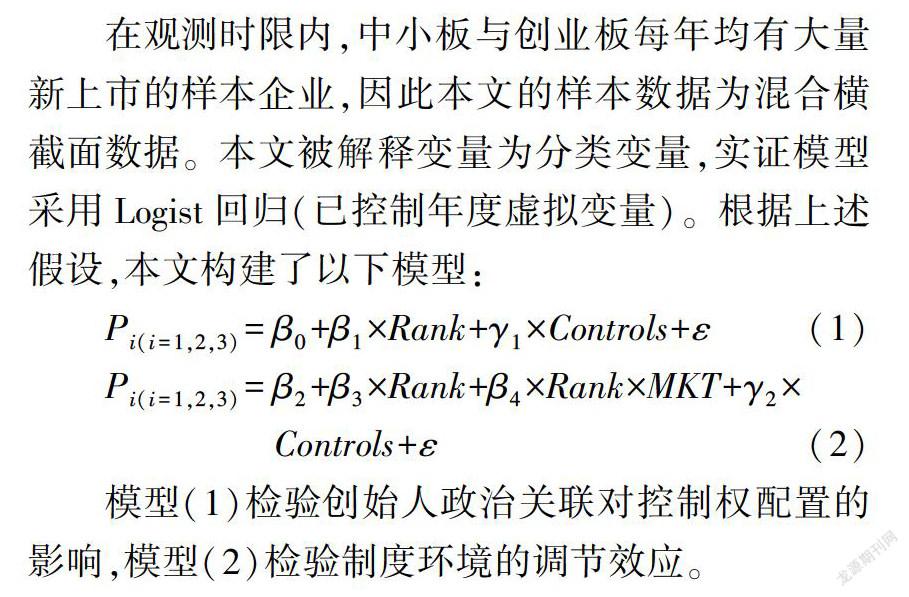

在观测时限内,中小板与创业板每年均有大量新上市的样本企业,因此本文的样本数据为混合横截面数据。本文被解释变量为分类变量,实证模型采用Logist回归(已控制年度虚拟变量)。根据上述假设,本文构建了以下模型:

P i(i=1,2,3)=β 0+β 1×Rank+γ 1×Controls+ε (1)

P i(i=1,2,3)=[WB]β 2+β 3×Rank+β 4×Rank×MKT+γ 2×

Controls+ε (2)

模型(1)检验创始人政治关联对控制权配置的影响,模型(2)检验制度环境的调节效应。

四、实证检验结果

(一)描述性分析

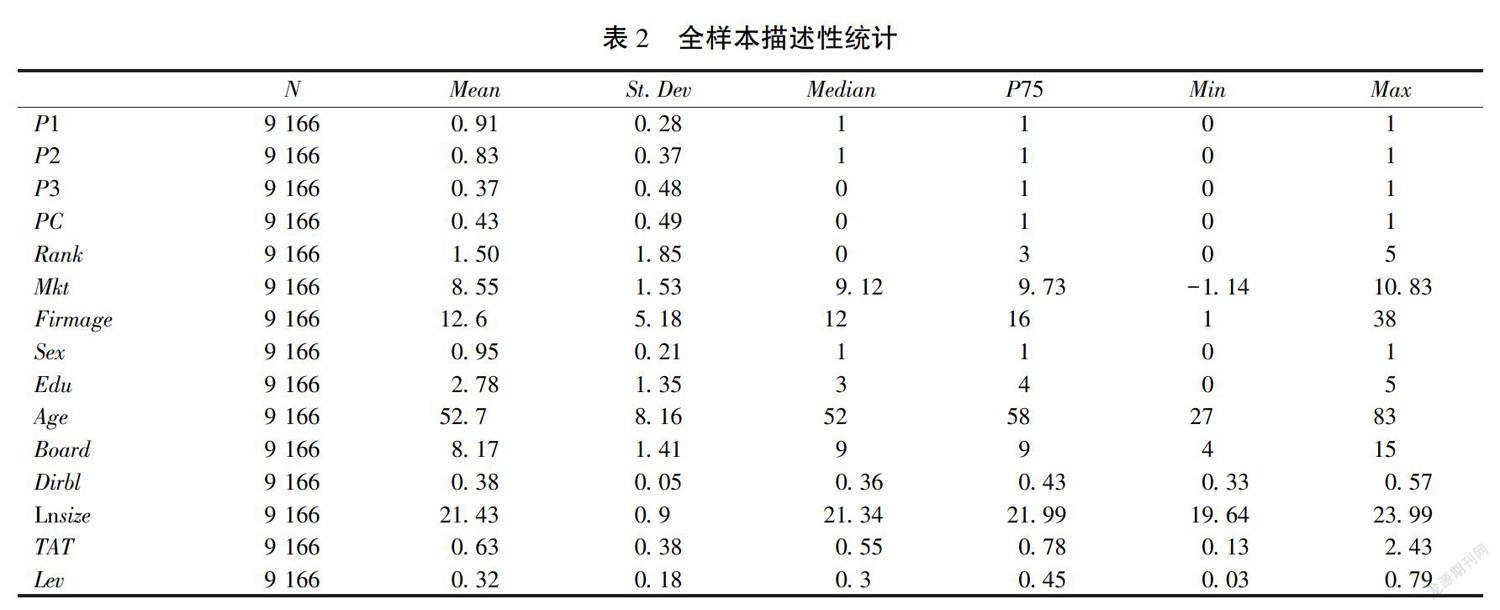

本文对主要变量进行了全样本描述性统计分析,如表2所示。剩余控制权P1的均值为0.91,决策控制权P2的均值为0.83,说明多数样本公司的创始人仍为企业实际控制人并担任公司董事长。经营管理权P3的均值仅为0.37,说明仍然担任着总经理的创始人只占37%。该分析结果反映了民营上市公司创始人在控制权配置上的显著差异性。样本中43%的企业创始人具有一定程度的政治关联。政治关联层级Rank均值为1.5,75%分位数为3,说明创始人政治关联层级主要分布在3~4,即市级与省级政治关联。制度环境均值为8.55,中位数为9.12,最小值-1.14,最大值10.83,说明样本公司所在地区制度环境虽有差异但总体较好。

(二)相关性分析

[WTBX]经过全样本相关性分析发现创始人政治关联(PC与Rank)在1 % 的水平上与剩余控制权(P1)、决策控制權(P2)显著正相关,与经营管理权(P3)显著负相关,初步验证了创始人政治关联对控制权配置的影响。并且除PC 与Rank互为替代变量(只有Rank进入回归方程)相关系数较大外,变量之间的相关系数均低于0.5,表明各变量之间不存在多重共线性问题。

(三)单变量均值t检验

为检验研究假设H1,本文根据创始人是否拥有政治关联将样本划分为两组,以检验不同分组下控制权配置及相关控制变量是否存在显著差异。由表3可知,无政治关联组P1、P2、P3的均值分别为0.902、0.820、0.399,政治关联组三者均值分别为0.924、0.846、0.342,两组衡量控制权配置的三个变量均值存在显著差异(t检验均在1%的水平上显著)。研究假设H1成立,即创始人政治关联会对样本公司控制权配置产生差异化影响。另外,董事会规模(Board)、独立董事比例(Dirbl)、公司规模( Ln size)、总资产周转率(TAT)、资产负债率(Lev)的均值在两组均存在显著差异,说明创始人政治关联同时还会影响公司治理与财务特征。

(四)创始人政治关联与控制权配置的回归检验

在多元回归分析中,本文采用更为详细描述创始人政治关联及其程度的变量Rank为解释变量,通过Logist模型对创始人政治关联与三个维度控制权配置的关系进行回归分析,结果如表4所示。创始人政治关联层级(Rank)与剩余控制权[WTBX](P1)、决策控制权(P2) 在1%的置信水平上显著正相关,符合H2a、H2b推断,即创始人拥有政治关联能更好地维持其实际控制人地位与公司重大事项的决策控制权,且其作用随着政治关联层级加大而加大。Rank与经营管理权P3在10%的置信水平上呈现负相关关系,H2c部分成立。说明创始人不但不会动用其政治关联来增强对经理层的控制,还会对其产生一定的负向影响,且该负向影响随着政治关联层级加大而增强。在上市公司的治理结构中,股东大会是公司最高决策机构,而董事会是日常决策机构,考虑到政治关联的构建与维持均有其成本,创始人往往优先将其有限的政治关联用以维持其在股东大会、董事会上的控制,从而弱化了其对经营管理权的控制。从民营企业发展的生命周期看,经营层的职业化是民营企业发展过程的必然趋势。控制变量方面,创始人学历越高、年纪越轻,董事会规模越大,独立董事比例越高越有利于其维持控制权,本文认为这可能是在企业发展过程引入外部资本时创始人不断稀释持股比例与董事会席位,此时较强的个人能力和较好的公司治理制度增大了其与外部资本的谈判筹码,有利于维持创始人的控制权。

(五)制度环境

调节效应检验为了研究制度环境是否在创始人政治关联与控制权配置的关系中起调节作用,本文在回归模型1中加入政治关联层级Rank与市场化指数Mkt的交乘项,构建回归模型2(为避免交互项带来的多重共线性问题,已将两者进行中心化处理),回归结果如表5所示。可以发现模型2-1与模型2-2的交乘项在5%的显著性水平上负向显著,与假设相符,即制度环境负向调节创始人政治关联与剩余控制权及决策控制权的关系。在制度环境越好的地区,创始人政治关联与剩余控制权及决策控制权的关系被削弱;而在制度环境越差的地区,政治关联则能帮助创始人增强其剩余控制权与决策控制权。模型2-3中交乘项在1%水平上负向显著,因为主效应为负(Rank对P3在5%的水平上负向显著),所以制度环境起到了一个正向调节作用。在制度环境越好的地区,创始人更愿意放松其对企业的经营管理权;而在制度环境越差的地区,政治关联则能帮助创始人维持经营管理权。本文认为可能的原因是在制度环境较差的情况下,企业经营面临的各类不确定因素更多,创始人更有必要动用其拥有的企业内外部社会资本,保障对企业的经营管理控制权,以降低企业发展过程中的风险,维持企业的经营发展稳定性。

(六)稳健性检验

上文实证结果表明,创始人政治关联对企业控制权配置具有显著影响。但是,该实证结果可能会受到自选择问题的影响,比如创始人能力越强,则越可能拥有政治关联,也越可能维持其控制权。因此,本文采用Heckman两阶段模型来缓解这一内生性问题。按照Heckman (1979)[30]两阶段的思路,在第一阶段,本文首先进行Probit回归,第一阶段因变量为创始人是否拥有政治关联(PC),自变量为工具变量并加入模型1中的所有控制变量。参考冉茂盛、李文州(2015)[31]对于政治关联内生性的检验,本文选择企业注册地市场化指数为工具变量,理由如下:前文已证实,制度环境越差的地区,创始人越有动机去谋求政治关联,但制度环境对某一具体企业的控制权配置应当没有直接的影响,因此本文认为其充当了一个恰当的工具变量。

第一阶段回归后,计算得到包含自选择信息的逆米尔斯比率(Inverse Mills Ratio用IMR指代)并将其代入模型1中作为控制变量,表6显示了控制了自选择效应后的回归结果。表6(1)列为Heckman两阶段法第一阶段的回归结果,可以发现,市场化指数对创始人政治关联有显著的负向影响,即制度环境越好的地区创始人拥有政治关联可能性越小,和本文预期相符。表6的(2)—(4)列为Heckman两阶段法第二阶段的回归结果,包含自选择信息的逆米尔斯比率(IMR)显著,说明存在一定的自选择问题。但最为关键的是,创始人是否拥有政治关联(PC)的回归系数依然显著,且与前文主回归方程符号相符,这说明自选择偏差不影响本文的研究结论。

此外,本文还进行了以下稳健性检验:首先考虑到创始人政治关联对控制权配置可能存在滞后效应,分别将解释变量滞后一阶和两阶代入原模型,结果保持稳健。其次原模型个体间的相关性可能会影响估计准确性,因此本文参考Peterson(2009)[32]的方法,在原模型基础上同时在年度和公司层面对标准误进行双重聚类调整,回归结果仍然稳健。

五、研究拓展:控制权配置与企业价值

前文已经证实创始人政治关联对控制权配置存在显著影响,且其影响力随着政治关联层级加大而加大。在此基础上,本文还需要回答一个关键问题,即创始人通过政治关联来影响控制权配置是否更有利于企业价值的提升?此 前文献中关于创始人控制权对于企业价值的影响尚未有所定论。部分学者基于创始人拥有较高的风险承担能力,及对公司更强的心理依恋和认同感,以及相对于非创始人管理者更长远的投资视野,认为创始人掌握控制权能對企业价值产生积极影响[33-34]。但也有学者认为,创始人管理者可能在公司控制市场方面表现出更强烈的固化行为,使得投资缺乏多样化等,从而降低企业价值[1]。

结合已有文献,本文主要通过创新绩效和财务绩效两个维度来评价控制权配置的经济后果。参考黎文靖、郑曼妮(2016)[35]的做法,用发明[WTBX]专利申请数(Invent)衡量企业创新水平;参考夏立军等(2012)[26]的做法,用净资产回报率(ROE)衡量企业财务绩效。前文实证结果表明 创始人政治关联对剩余控制权与决策控制权有显著正向影响。因此本节自变量控制权配置选取剩余控制权P1与决策控制权P2,并在回归模型中引入模型1中所有控制变量,同时控制行业效应与年度效应(见表7)。表7中列(1)和列(2)被解释变量为创新绩效Invent,P1与P2分别在10%与1%显著性水平上与Invent显著正相关。列(3)与列(4)被解释变量为财务绩效ROE,P1与P2都在1%的显著性水平上与ROE显著正相关。回归结果显示创始人掌握剩余控制权与决策控制权能显著增强企业的创新能力,并带来更好的财务绩效,有利于企业 的成长发展。拓展研究表明创始人动用其政治关联能通过促进控制权合理配置进而提高企业价值。

六、研究结论与政策建议

(一)研究结论

在当前我国经济迈入新常态,以国内大循环为主体,国内国际双循环相互促进的新发展格局大背景下,如何进一步激发民营企业家的创业积极性,发挥民营经济在国民经济中的活力成为企业管理研究的热点问题。本文基于我国制度环境,将研究聚焦于创始人政治关联这一重要的企业外部社会资本,深入探索其对民营企业控制权配置的影响。通过选取2009—2018年深圳证券交易所创业板与中小企业板上市公司数据,实证检验了创始人政治关联对民营企业的控制权配置关系以及制度环境发挥的调节作用。研究发现:第一,创始人拥有政治关联对控制权配置存在显著影响,且其影响随着政治关联层级增大而增强。具体而言,创始人拥有政治关联能更好地维持其实际控制人及董事长身份,从而强化对股东大会与董事会的控制;但会降低其继续担任总经理的可能性,弱化对公司经营管理权的控制。第二,创始人政治关联对控制权配置的影响将受到制度环境的调节作用。在制度环境越好的地区,创始人政治关联与控制权配置之间的关系得到弱化。在控制了内生性之后,本文的研究结论依然成立。进一步研究表明,创始人维持其在民营企业中的剩余控制权与决策控制权能够增强企业的研发投入、提升企业的净资产回报率。这意味着创始人动用政治关联促进控制权合理配置有助于改善企业的创新绩效与财务绩效,提升企业价值。

本文的边际贡献为:第一,将研究聚焦于成长阶段民营企业的创始人,研究其政治关联对控制权配置的影响,研究结论有助于进一步明晰创始人经营效应的作用机理;第二,将控制权配置细化为剩余控制权、决策控制权与经营管理权三个维度,同时,通过我国资本市场的大样本经验证据论证创始人政治关联与控制权配置之间的影响关系,研究结论有助于进一步丰富企业控制权配置理论;第三,研究样本选择了深交所创业板与中小企业板中的民营上市公司,这类企业正处于成长期,其创始人政治关联对企业经营管理的影响更具典型性,并考虑了我国不同地区的制度环境差异所带来的调节效应,为后续相关政策制度提供了参考依据。

(二)政策建议

第一,优化民营企业营商环境。研究结论验证了在我国营商环境下,民营企业创始人与政府部门之间的政治关联是应对正式制度不完善,强化企业控制权配置的一项重要非正式替代制度。各级政府部门在鼓励引导民营企业成长的同时,应注重完善市场规则,为民营企业营造公平的竞争环境,打破各种各样的“卷帘门”“玻璃门”“旋转门”壁垒;构建亲清新型政商关系,大力推进法治进程,保护民营企业产权,从而促进民营企业降低在社会关系方面的专用性投资,提高企业资源配置效率。第二,民营企业应注重企业成长过程中的控制权动态调整。研究结果显示,创始人政治关联对民营企业三个维度的控制权的影响是有差异的,正向影響创始人对股东大会、董事会的控制,但会弱化其对经理层的控制。这表明民营企业在成长过程中,控制权配置具有动态调整性,在创业初期,创始人往往全方面掌握企业的经营管理权,但随着企业的发展与规模的扩大,创始人在精力与能力方面均难以继续实施全面控制,此时,应注意逐步调整企业的控制权配置方式,优先强调对股东大会与董事会的控制,将精力集中于企业战略性问题的决策上,而在企业的日常经营方面,则可以通过选拔内部管理人员、聘用职业经理人等方式,实现企业日常经营管理的职业化,提高企业经营管理效率。第三,加强民营企业公司治理建设。虽然本文的研究结论表明创始人通过其政治关联强化控制权配置,有助于提升企业价值。但也有大量的研究文献表明,控制权的过度集中往往伴随着大股东利益侵害问题,不利于保障中小股东的合法权益。因此,民营企业在强调创始人经营作用的同时,也应重视公司治理机制的建设,规范创始人的经营行为,做好创始人与其他利益相关者的利益平衡。只有如此,才能真正做到“基业长青”。

(三)研究不足与展望

本文研究局限之处在于:第一,本文研究变量内涵及测量指标有待进一步完善。不同类型的政治关联如代表型与官员型,其拥有的政治关联产生的专有性资产特征会有所差异。但本文对政治关联度量并未细分不同类型。未来研究可深入分析不同类型的政治关联对控制权配置的差异化影响。第二,本文虽以创业板和中小企业板民营上市公司来代表成长期的民营企业,但部分企业实际已步入成熟期。结合企业生命周期深入研究不同发展阶段的企业控制权配置的不同特征,也将是未来研究的方向。

参考文献:

[1] ADAMS R B,ALMEIDA H,FERREIRA D.Understanding the Relationship between Founder-CEOs and Firm Performance[J].Journal of Empirical Finance,2009(1):136-150.

[2]徐炜,王超.民营高科技公司创始人控制权与公司业绩[J].经济管理,2016(9):61-75.

[3]石晓飞,姚计海.民营企业创始人过度自信与企业投资行为研究[J].河北经贸大学学报,2020(5):98-108.

[4]陈涛,党兴华,贾窦洁.创业企业控制权模式选择研究[J].运筹与管理,2018(2):178-185.

[5]SAPIENZA P.The effects of government ownership on bank lending[J].Journal of Financial Economics, 2004, 72(2):357-384.

[6]FACCIO M.Differences between Politically Connected and Nonconnected Firms: A Cross-Country Analysis[J].Financial Management, 2009, 39(3):905-927.

[7]吴超鹏,金溪.社会资本、企业创新与会计绩效[J].会计研究,2020(4):45-57.

[8]CHEN C J P,LI Z,SU X,et al.Rent-seeking incentives, corporate political connections, and the control structure of private firms:Chinese evidence[J].Journal of Corporate Finance, 2011, 17(2):229-243.

[9]李四海,周泳彤.中国创始人与控制权:王朝思维还是契约精神?[J].清华管理评论,2016(10): 22-28.

[10] 赵晶,郭海.公司实际控制权,社会资本控制链与制度环境[J].管理世界,2014(9):160-171.

[11]梁上坤,金叶子,王宁,何泽稷.企业社会资本的断裂与重构——基于雷士照明控制权争夺案例的研究[J].中国工业经济,2015(4):149-160.

[12]王艳波,高闯,胡登峰.创始人关键性资源、控制权配置与企业风险承担[J].湖南科技大学学报(社会科学版),2020(1):56-65.

[13]祝继高,王春飞.大股东能有效控制管理层吗?——基于国美电器控制权争夺的案例研究[J].管理世界,2012(4):138-152+158.

[14]许金花,戴媛媛,李善民.社会责任,股东资源与创始人实际控制权[J].管理学报,2019(12):18-20.

[15]SALANCIK G R, PFEFFER J. Who gets power and how they hold on to it: A strategic-contingency model of power[J].Organizational dynamics, 1977, 5(3): 3-21.

[16]罗党论,刘晓龙.政治关系,进入壁垒与企业绩效[J].管理世界,2009(5):97-106.

[17]李宏亮,谢建国.高管政治身份如何影响民营企业加成率——来自中国上市企业的微观证据[J].中南财经政法大学学报,2020(6):1-17.

[18]牛晓燕,陈艳.政治关联研究的述评与展望[J].理论学刊,2015(3):93-97.

[19]瞿宝忠.公司控制权配置:模型、特征与效率性选择研究[J].南开管理评论,2003(3):26-31+36.

[20]KAPLAN S N, STRMBERG P. Financial contracting theory meets the real world: An empirical analysis of venture capital contracts[J].The review of economic studies, 2003, 70(2): 281-315.

[21]張天舒,陈信元,黄俊.政治关联,风险资本投资与企业绩效[J].南开管理评论,2015(5):18-27.

[22]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9):125-139.

[23]王斌,刘有贵,曾楚宏.信任对企业控制权配置的影响[J].经济学家,2011(1):49-56.

[24]徐细雄,刘星.创始人权威,控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J].中国工业经济,2012(2):139-148.

[25]RAFAEL LA PORTA, FLORENCIO LOPEZ-DE-SILANES, ANDREI SHLEIFER. Corporate Ownership around the World[J]. The Journal of Finance, 1999, 54(2): 471-517.

[26]夏立军,郭建展,陆铭.企业家的“政由己出”——民营IPO公司创始人管理,市场环境与公司业绩[J].管理世界,2012(9):132-141.

[27]邓新明.我国民营企业政治关联、多元化战略与公司绩效[J].南开管理评论,2011(4):4-15.

[28]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107-113.

[29]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告[M].北京:社会科学文献出版社,2018.

[30]HECKMAN J J. Sample selection bias as a specification error[J].Econometrica: Journal of the econometric society, 1979,47(1):153-161.

[31]冉茂盛,李文洲.终极控制人的两权分离,债务融资与资金侵占——基于家族上市公司的样本分析[J].管理评论,2015(6):197.

[32]PETERSEN M A. Estimating Standard Errors in Finance Panel DataSets:Comparing Approaches[J].The Review of Financial Studies,2009,22(1):435-480.

[33]FAHLENBRACH, RüDIGER. Founder-CEOs, Investment Decisions, and Stock Market Performance[J]. Journal of Financial and Quantitative Analysis, 2009, 44(2):439.

[34]NING GAO, BHARAT A. JAIN. Founder CEO management and the market for corporate control for IPO firms: The moderating effect of the power structure of the firm[J]. Journal of Business Venturing, 2011,27(1):112-126.

[35]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

责任编辑:艾 岚

Founder's Political Connection, Institutional Environment and Allocation of Control Rights

——Based on The Empirical Evidence of GEM and SME Board Listed Companies

An Weidong, Zhao Ye

(School of Management, Zhejiang University of Technology, Hangzhou Zhejiang 310014, China)

Abstract:

The allocation of control rights is a key issue affecting the development of private enterprises. Based on the data of listed companies on the GME and SME boards of the Shenzhen Stock Exchange from 2009 to 2018, this paper empirically tested the influence of the founder's political connection on the allocation of control rights of private enterprises, as well as the regulatory role played by the institutional environment. The study found that the founder's political connection has a significant positive impact on the allocation of control rights of private enterprises, which is manifested in the gradual strengthening as the level of political connection increases. The personal specific assets formed by the founder's political connection help maintain the status of the actual controller of his listed company, and also help strengthen the control of the board of directors, but it will weaken the decision-making intervention of the management. At the same time, in areas with relatively loose institutional environments, the positive correlation between the two will be strengthened. Further research has shown that the founder's political connection can improve corporate innovation performance and financial performance by promoting the rational allocation of control rights, thereby increasing corporate value.

Key words:

founder; political connection; allocation of control rights; institutional environment