BI&A如何提升企业绩效

2021-11-18黄翠莹

摘要:企业通过使用商务智能与分析(BI&A)来增加竞争价值收益,从而提升绩效产出,但关于BI&A如何影响企业绩效产出,缺乏系统的理论框架支撑。文章通过文献及相关理论的分析,提出了企业通过BI&A能力提升绩效的理论模型。结果发现:BI&A资产对于提升企业绩效具有促进作用,而BI&A能力的价值创造在BI&A资产促进绩效的过程中起到重要的中介作用。

关键词:BI&A能力;BI&A资产;企业绩效

1.理论基础

动态能力理论被认为是研究IT战略和BI&A与企业绩效关系的一个有效理论。BI&A可以提供与规划和控制相关的独特功能和作用,但信息技术的普及和易获得性使之不能为企业带来竞争优势,因此,能否将BI&A的能力吸收和转化是企业BI&A投资实践成败的关键。

近些年来,学术界越来越多地研究集中在组织如何通过使用BI&A来创造价值。但对关于BI&A学术见解如何转化为有价值的商业知识仍是一个模糊的过程。

1.1BI&A定义

对于BI&A的研究,最早可以源自于Luhn(1958)的理论,BI&A术语最常用于描述系统过程、方法论、技术、分析工具,以及使用计算机系统分析和传播信息的技术,以实现更好的商业决策。而目前,使用最广泛的定义是采用Chen等(2012)的论述,且大多数文献也把BI&A称为“分析关键的业务数据以帮助企业更好地了解其业务和市场,并且及时做出业务决策的科技、技术、系统、实践、方法和应用”。

1.2BI&A价值创造

最近得学术文献开始强调企业通过使用BI&A创造价值的能力。许多学者发现表现最好的企业拥有使用BI&A创造价值的丰富经验,从而带来新的商业机会(Lavalle等,2011;Chen等,2012)。现有文献的普遍假设是,BI&A的使用可以提高决策过程的效率。至今,研究人员已经用各种理论和实证方法研究BI&A价值创造过程。根据Trieu(2017)在研究BI&A资产之间的关系及其对组织资源配置的影响时,考虑到企业因素,我们回顾了吸收能力理论和BI&A资产的理论基础。

1.3吸收能力理论

根据Cohen&Levinthal(1990)的研究,我們将吸收能力定义为二阶动态能力,即构建、整合和重新配置底层一阶能力和零阶资产,以创造和部署知识。

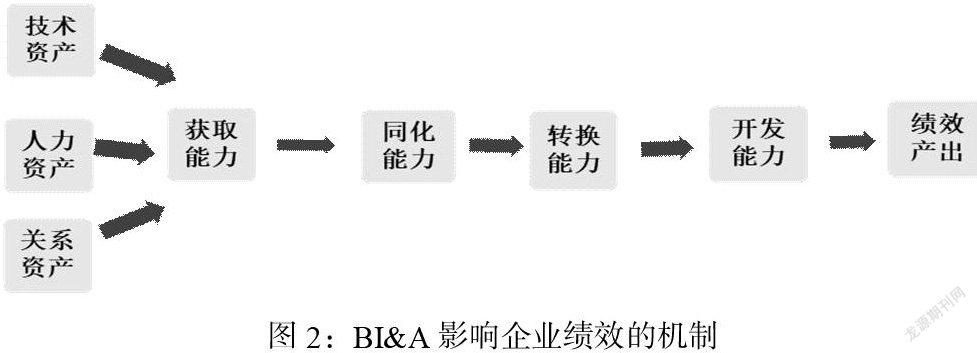

关于吸收能力的结构,吸收能力由四个动态的一级能力来获得,即获取、同化、转换和开发。(1)获取:指通过与公司运营相关的外部来源获取信息,并受先前知识的影响。(2)同化:企业分析、解释和理解外部获取信息的能力。(3)转换:开发程序,促进现有知识与新知识的结合,并将这些知识内化。(4)开发:将获得的、转化的知识应用于商业目的。吸收能力的四个一级能力共同作用使企业能够通过新产品创新开发新知识,提高企业绩效。

1.4BI&A资产

不同的BI&A资源促进或抑制了知识的积累和利用。因此,BI&A商业价值取决于基础BI&A资源/资产。现有文献已经提出可能影响价值创造过程的潜在资源/资产。Cosic等(2015)提出了四类组织资源和能力,如治理、文化、人员和技术能力。因此,我们确定了技术、人力和关系资产(Wade&Hulland,2004):(1)技术资产指技术平台、IT基础设施、数据库、通信技术和IT架构;(2)人力资产指员工的业务知识、技术技能、工作经验和关系;(3)关系资产包括部门间关系、外部网络和管理层文化。

2.理论模型

2.1 BI&A资产与企业绩效

企业拥有的技术、人力和关系等资源会使企业在复杂多变的动态市场环境中超越竞争对手,从而获得更多的利润。同时,根据竞争动力学,企业会不断努力积累和优化自身拥有的BI&A资产。因此,拥有更好的BI&A资产的企业通过不断发现新的盈利机会来获得市场份额和更高利润,并且他们会比竞争对手更频繁更迅速地利用新的机会。当市场竞争激烈时,BI&A资产的积累对企业绩效的正向影响愈加显著,拥有更多相关资产的参与者更有竞争优势,从而提升绩效。

2.2BI&A资产与BI&A能力

Lin等(2014)认为能力是价值的主要源泉,而专业性资产会促使能力将其转化为竞争优势的来源。企业通过将不同BI&A资产结合起来,产生更深层次的BI&A动态能力和理解。从技术资产方面,它使企业能够获取、处理、管理和共享数据和信息,进一步促进BI&A能力的提升;从人力资产方面,拥有强大的商业知识和技术技能的员工能够更加有效地识别新的外部知识,从而提高企业的知识水平;从关系资产方面,跨部门的知识转移和交流增加了组织的知识库和吸收处理知识的能力。

2.3BI&A能力的中介作用

企业经过知识积累,将知识转化为能力,并通过竞争策略来配置这些能力,从而在BI&A资产中提高绩效产出。BI&A能力是具有将BI&A资产重新整合、配置,将其输出为提升企业绩效的能力。所以,BI&A能力在BI&A资产促进企业绩效提升的关系中起到了中介作用。

综上,本文建立BI&A价值创造促进企业绩效的理论模型:

3.结论

首先,本文在学者的研究基础上,进一步解释了BI&A能力的构成:获取、同化、转换、开发。BI&A能力是企业实现基础资产到行动能力的转换器。企业在从BI&A资产到获得竞争优势的过程中,应重点培养其在BI&A方面的能力,注重技术、人力和关系资源的积累优化。

其次,BI&A的动态吸收能力对促进企业绩效提升的中介作用不容小觑。在大数据的网络发展时代,BI&A的价值创造能力越来越成为企业获取信息知识和刺激绩效产出的有效途径。

最后,本文从BI&A相关的理论出发建立了一个BI&A价值创造提升企业绩效的模型。BI&A能力通过将基础的BI&A资产转化为有效的、可被企业运用的知识、技术,从而提高自身的竞争优势,获取更大的市场份额。本文未用实证方法对模型进行验证,因而从实证角度进行验证可能是今后研究工作的重点。

作者简介:黄翠莹(1997-),女,汉族,广东廉江人,广东财经大学2019级硕士研究生,国际贸易学专业,研究方向:国际贸易。