城镇职工基本医疗保险缴费比例研究

2021-11-16李红艳魏倩如

李红艳,魏倩如

上海工程技术大学管理学院,上海,201620

城镇职工基本医疗保险(以下简称“职工医保”)在满足职工的医疗服务需求方面起到重要的经济保障作用。1998年,统账结合的职工医保制度在我国建立,要求用人单位缴费率以在职职工工资总额为缴费基数,以6%的缴费率缴纳保险费,缴费中一部分用于建立统筹基金,一部分划入个人账户(一般为缴费的30%左右);职工个人缴费率一般为本人工资收入的2%,缴费全部计入个人账户。2019年《降低社会保险费率综合方案》统筹考虑用人单位缴费负担,提出降低社会保险费率,且以全口径计算城镇单位就业人员平均工资,推进社会保险费征收体制改革。这一系列改革方案,旨在不增加参保者个人缴费负担下,通过调整缴费比例,实现职工医保基金收支平衡与可持续发展。在现收现付制基金支付模式下,相比于个人账户,统筹基金更容易受到人口老龄化的冲击[1],统筹基金的互助共济性使得职工医保中出现了参保人的逆向选择,参保人更愿意花费统筹基金,使个人账户结余过大,而统筹基金饱受压力。个人账户虽在一定程度上实现了纵向积累的政策设计初衷,可随着参保人数的增多,由于使用范围的局限性,一旦出现收不抵支与浪费使用的现象同时发生,对于个人和社会都会面临一定的基金危机。由于个人账户不具备风险分散功能,因此很多学者建议应逐渐淡化并取消个人账户[2],但考虑到个人账户早已成为参保人的心理账户,这就意味着缴费比例的调整不是一蹴而就的,而应是一个渐进的过程。因此基于当前政策以及已有研究设计,本研究提出3种设想,从统筹基金与个人账户两方面入手,建议7种调整方案,并在医疗保险精算模型下,以全口径下的城镇职工社会平均工资为缴费基数,通过调整缴费比例,测算不同方案下职工医保统筹基金与个人账户的收支特征,以此寻找新的缴费方案,为我国基本医疗保险基金的可持续发展提供参考。

1 资料来源与方法

1.1 资料来源

数据来源于2009-2018年《中国统计年鉴》、《2018年全国基本医疗保障事业发展统计公报》(以下简称《公报》)、《2018年医疗保障事业发展统计快报》(以下简称《快报》)及国务院发布的相关政策方案。

1.2 研究方法

职工医保基金实行社会统筹与个人账户相结合的制度模式、“单位缴费+个人缴费”相结合的筹资方式以及“统筹基金+个人账户”待遇支付模式。基金的当年结余,即为职工医保基金收入(职工医保统筹基金收入+个人账户基金收入)与职工医保基金支出(住院统筹基金支出+门诊费用支出)之差,这里引入“标准参保人”以代替整个参保群体的情况,从收支平衡角度出发,建立职工医保基金收入与支出精算模型。

1.2.1 职工医保基金收入精算模型。在社会保险经办机构的集中管理下,职工医保基金统一调剂使用,其收入以所在统筹地区的全体参保在职职工为主体,在全口径下的社会平均工资为缴费基数,以固定缴费率(当前方案下8%)和划入各账户的比例计入职工医保统筹与个人账户中。用Mj表示j年职工医保统筹基金收入,用Ij表示j年个人账户基金收入,则j年职工医保统筹基金与个人账户基金的收入表达式分别为:

(1)

式(1)中,Pj表示j年职工医保在职职工参保人数,Wj-1表示j-1年在全口径下的在职职工平均工资,gj表示j年在全口径下的城镇单位就业人员平均工资平均增长率,C表示职工医保固定缴费率,f1表示缴费总额划入统筹基金的比例,f2表示缴费总额划入个人账户基金的比例。

1.2.2 职工医保基金支出精算模型。职工医保统筹基金的支出主要是指住院费用在统筹基金中的支出,职工医保个人账户支出部分主要是指门诊费用支出,选用Aj表示j年的住院统筹基金支出,Bj表示j年的门诊费用支出,则j年职工住院统筹基金支出与门诊费用支出表达式分别为:

(2)

式(2)中,Rj表示j年职工医保退休职工参保人数,Hj-1表示j-1年职工人均住院费用,uj表示人均住院费用增长率,p表示参保职工人均住院费用的报销率,Sj-1表示j-1年职工人均门诊费用,tj表示人均门诊费用增长率,q表示参保职工人均门诊费用的报销率。

统筹基金收入与住院统筹基金支出之差(Lj)代表了当年统筹基金收支余额,个人账户收入与门诊费用支出的差值(Qj)代表了当年个人账户收支余额,表达式和含义分别为:

1.3 前提假设

①本研究以全国在职职工为研究对象,将参保人视为“标准参保人”。根据《关于做好2019年城乡居民基本医疗保障工作的通知》,“标准参保人”的缴费工资按照全口径下的在职职工平均工资为缴费基数。②本研究假定享受职工医保基金待遇的参保人均满足缴费年限要求。③职工医保基金采用当前我国银行计息办法,故暂不考虑银行利率对医保基金的增值空间。④本研究职工医保基金的统筹账户中,只考虑单位缴费,暂不考虑财政补贴部分。⑤职工医保基金支出只考虑参保人符合报销标准的门诊和住院费用支出。

2 结果

2.1 参数设置

2.1.1 职工医保参保总人数及在职职工参保人数。《快报》显示,截至2018年末,职工医保参保人数比上年增长4.5%,其中在职职工参保人数比上年增长3.2%。若2019年仍以2018年增速增长,可计算出2019年职工医保参保人数增长至33098万人,在职职工参保人数增长至24046万人。《快报》显示,截至2018年末,城镇就业总人数为43419万人,职工医保参保率=职工医保参保人数/城镇就业总人数,则2018年末我国职工医保参保率为72.95%(31673/43419)。

2.1.2 在职职工平均工资、个人缴费率、单位缴费率以及划入统筹基金和个人账户的比例。现行方案下,医保基金总额划入个人账户的比例为1-6%*70%/8%=47.50%。通过多项式趋势分析,对我国2009-2018年全口径下的在职职工社会平均工资的实际值与预测值进行比较,得到多项式:y=63.277x2+3790.2x+21250,其R2为0.9994,可得出多项式趋势的可信度较高,可以用来预测未来全口径下的在职职工社会平均工资。十九大报告提出,到2035年,我国将基本实现社会主义现代化,预计在2020-2035年,我国职工工资增速逐步减缓。从2035年到本世纪中叶,在将建成社会主义现代化强国的背景下,预计我国全口径下的社会平均工资增长率可达3%左右。

2.1.3 人均住院费用、人均住院费用增长率和参保职工住院费用报销比例。人均住院费用等于次均住院费用(职工每人每次住院花费)乘以住院率[3]。《公报》显示,2018年职工医保次均住院费用为11181元,职工医保参保人员住院率为18.3%,则2018年人均住院费用为2046元。人均住院费用增长率一般比实际工资增长率高1%左右[4],在《公报》中,职工医保政策范围内住院费用基金支付81.6%,住院报销水平基本与上年持平,若以此增速为基础,则可计算出2019年参保职工的人均住院费用为2124元。本研究假设未来职工医保政策范围内住院费用报销比例维持在81.6%。

2.1.4 人均门诊费用、人均门诊费用增长率和门诊费用的报销比例。我国目前的门诊费用,首先由个人账户支付,剩余部分再由个人自付。2018年医院次均门诊费用为274元,居民平均就诊次数由2017年的5.9次增加到6.0次,人均门诊费用等于次均门诊费用乘以就诊次数,则2018年人均门诊费用为1644元。2014年我国职工医保年门诊实际补偿比为67.86%[5]。由于当前我国职工医保报销制度已经基本定型,本研究假设职工医保门诊报销比例保持67.86%不变。若人均门诊费用增长率以当年全口径下的社会平均工资增速为基础,则可计算出2019年人均门诊费用为1754元。

2.2 设想与精算分析

基于以上职工医保统筹基金与个人账户分析,本研究提出3种设想,分别为单独降低个人缴费比例、单独降低单位缴费比例以及同时降低个人与单位缴费比例。通过3种设想设计得出未来近40年职工医保中个人与单位缴费的调整方案,从而减缓医保基金结余负担。

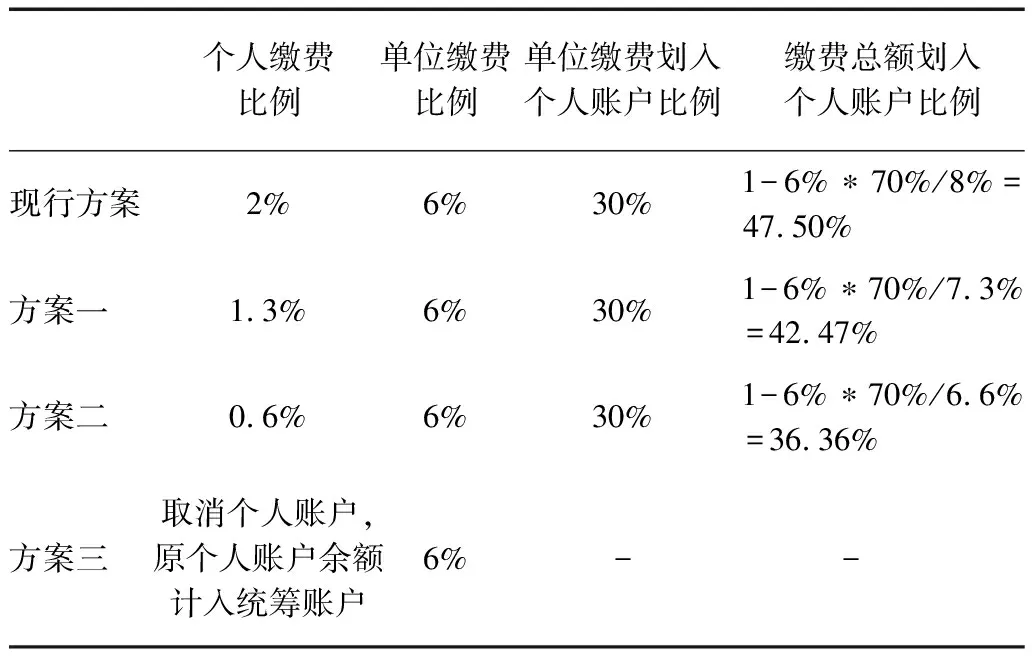

2.2.1 设想一:单独降低个人缴费比例。我国的现行方案是个人按照本人上年度月平均工资收入的2%计入个人账户,设计三步走方案,个人缴费比例从2%依次降低到1.3%、0.6%直至0%(取消个人账户),其中个人账户降低缴费比例的时间跨度规定为10年,具体调整方案见表1。

表1 职工医保个人账户改革方案设想一

现行方案下,我国统筹基金与个人账户收支情况如图1所示。在现行方案下,统筹账户预计在2028年出现收不抵支,而个人账户结余较大,统筹基金尚未完全实现分散疾病带来的财务风险的初衷[6],而且个人账户控费方面的作用的发挥也并不显著[7]。

在设想一中,通过降低个人缴费比例,虽然使缴费总额划入个人账户的比例减少,但对于统筹账户中收支结余影响不大,对于个人账户收入而言,支出保持不变情况下,基金收入逐渐减少,导致个人账户收不抵支的时间提前,如图2所示。

纵观设想一中的3种方案,统筹基金的收支状况与现行方案差别不大,而个人账户中收入明显减少。若职工门诊支出保持不变,方案一中个人账户结余于2042年出现负值,见图2(b);方案二中结余负值于2022年左右就会出现,见图2(d)。个人账户收不抵支较早出现会导致财政负担增加,故不宜采用方案二中降费比例。相对而言,方案一中,将个人缴费比例降低至1.3%,既能保证不影响现行统筹基金使用,又可以适量减少个人账户结余。2030年正值我国提出健康中国战略的收官之年,使用方案一,能够减缓个人账户收不抵支的冲击。方案三中,通过取消个人账户,个人缴费计入统筹基金中,统筹基金收入增加,收不抵支出现时间后移。取消个人账户的举措虽是精算模型下得到的合理方案,但现实情况中,直接取消的改革阻力较大,因此,必须采取循序渐进的方式才有实现的可能。

图1 现行方案下2019-2060年职工医保统筹账户、个人账户收支变化

图2 设想一中各方案职工医保统筹账户和个人账户收支变化

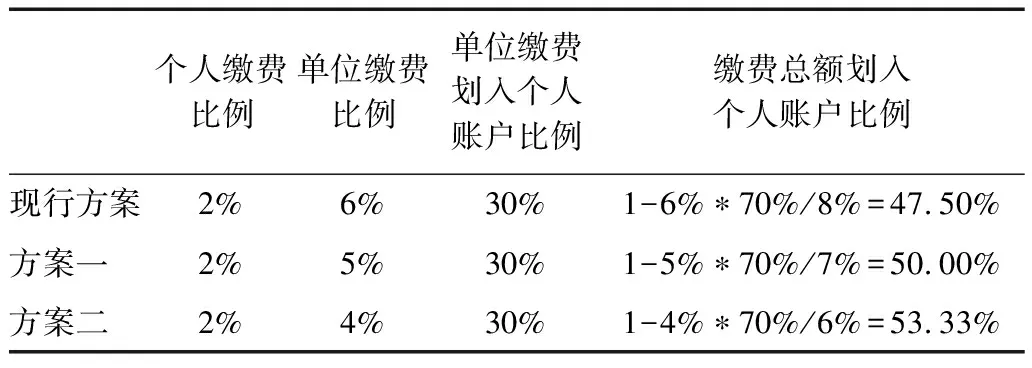

2.2.2 设想二:单独降低单位缴费比例。在设想二中,设计单位缴费比例由6%下降到5%直至4%,缴费基金总额划入个人账户的比例由47.50%增加到53.33%,具体调整方案见表2。

表2 职工医保个人账户改革方案设想二

根据表2的方案,通过计算得知,与现行方案相比,设想二不仅使统筹基金与个人账户中收入同时减少,而且导致统筹基金结余负值出现的时间提前,如图3所示。

统筹基金安全在人口老龄化社会中是至关重要的,必须优先保证统筹基金平稳运行。单位缴费比例在设想二中分别降低至5%和4%,都会使统筹基金收不抵支出现的时间提前。由此可见,单独降低单位缴费,虽然可以减轻单位缴费负担,降低运行成本,但是对于整个社会而言,基金不足会带来更严重的社会负担,因此设想二是不可取的。

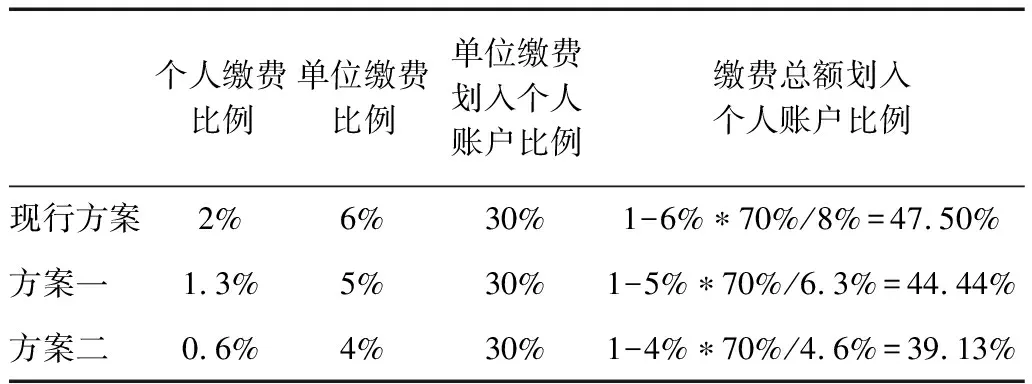

2.2.3 设想三:单位与个人缴费比例同时降低。设想三中,同时降低单位与个人的缴费比例(降幅同设想一和二),具体调整方案见表3。

表3 职工医保个人账户改革方案设想三

图3 设想二各方案统筹账户和个人账户收支变化

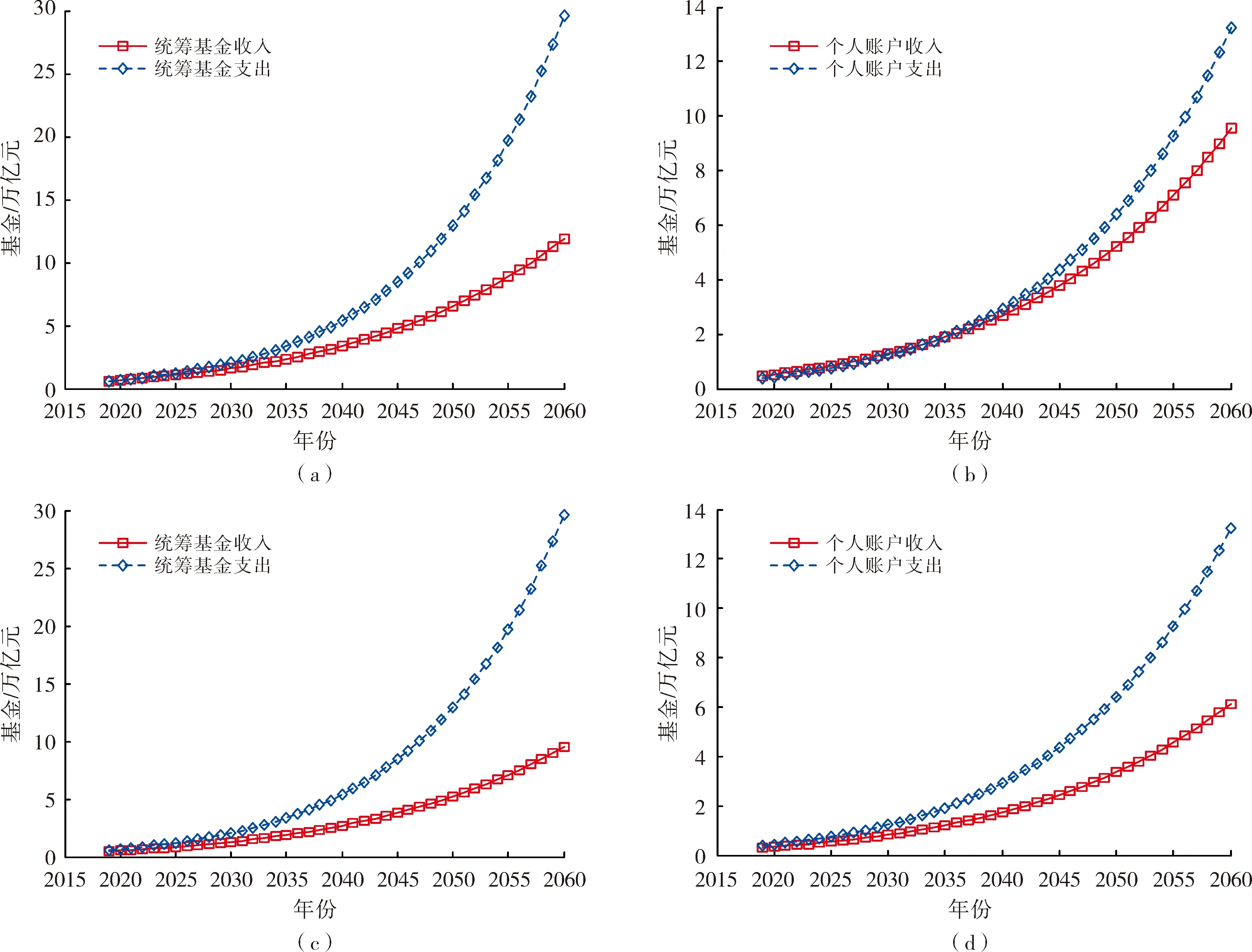

设想三方案下的精算模型计算的统筹基金和个人账户收支情况见图4,从两种方案的结果图中看出,在2025年左右统筹基金和个人账户会出现收不抵支的现象。

图4 设想三各方案统筹账户和个人账户收支变化

设想三中,同时降低了单位与个人的缴费比例,若以当前的统筹基数计算,会使缴费总额划入个人账户的比例逐渐减少,不仅达不到结余基金充分利用的效果,也会导致基金收入较少而带来基金运行风险,因此与设想二一样,也是不可取的。

3 讨论

3.1 职工医保统筹基金收不抵支影响医保基金正常开支

通过对已有研究总结可以发现,在互助共济的原则下,职工医保统筹基金饱受压力[8],统筹基金的大额超支将导致医疗保险制度的保障功能弱化衰竭甚至崩溃[9]。为顺利推动职工医保缴费制度改革,适当提高职工医保统筹基金的承担与支付能力,2020年我国进一步提出应适当减少从单位缴费划入个人账户的比重[10],努力搭建共济保障机制,应对医保基金的正常开支。本研究结合新政策,研究发现,在现行方案下,2030年前后职工医保统筹基金会出现收不抵支,为满足人口老龄化下的医疗费用需求[1],应保证统筹基金有所结余,增强统筹基金的使用效率,逐步推进门诊统筹。

3.2 职工医保个人账户基金结余影响职工医保基金的收支平衡

我国个人账户制度是在新加坡的保健储蓄计划的基础上建立的[11],纵向积累的个人账户制度作为一种创新性的卫生筹资方式[12-13],在抑制医疗费用增长与增强个人责任等方面作用尚未达到理想效果。在统筹基金收不抵支与个人账户基金结余并存的现状下,从当前的政策建设上看,个人账户改革的最终方向就是彻底取消个人账户。本研究发现,2030年取消个人账户后,将新增缴费部分(含个人缴费和企业划入部分)直接划入统筹基金,预计可实现职工医保基金10年左右的收支平衡,在累计结余发挥作用下,2040年后基金收不抵支仍会出现,应完善相关政策配套措施,为个人账户的取消奠定制度基础。

3.3 逐步降低直至取消个人账户缴费比例将有助于实现职工医保基金的平稳运行

要推动医疗保险制度的逐步融合需要解决以下两个问题:第一,以适度降低个人缴费的思想提出新的改革方案;第二,以更符合医保基金收支平衡的思想提出新的改革时期。已有研究虽然分别指出了精算技术和改革设想的重要意义,但结合减费降税政策的研究尚有不足。《关于做好2019年城乡居民基本医疗保障工作的通知》要求在2020年底前取消城乡居民基本医疗保险中实行个人(家庭)账户,这一政策有助于推进职工医保个人账户的改革。此外,我国于2019年5月实施以全口径下的社会平均工资作为缴费基数的政策,缴费基数的降低极大地减轻了低收入者的参保负担[14],整合统一职工医保基金监管[15],为我国逐步建立全国统一的医疗保险制度奠定制度基础。针对职工医保中统筹账户与个人账户严重失衡等问题,可从政策优化的角度出发,以取消个人账户为最终目的,考虑到改革的稳妥性,针对医保个人账户的改革,采用渐进式取消,逐步降低划入个人账户的缴费比例,逐渐缩小个人账户规模,在基本实现收支平衡的基础上,有效缓解现行方案下的收不抵支。

基于职工医保个人账户改革的实施测算发现,对于改革职工医保基金没有完美无缺的方案,通过实施“过渡方案+取消”的设计,并改进相关配套措施才能发挥出改革所应有的效果。其中,2019-2030年职工医保改革采用过渡方案期间,为充分利用个人账户基金,政府可鼓励参保人使用个人账户余额进行健康体检等与医疗健康相关的服务活动。一方面,这有利于增强居民的健康意识,防止小病累积成大病而带来的大额医疗费用支出;另一方面,这也提高了人们的风险防范意识。2030年取消个人账户后,可进一步考虑我国未来医疗保险制度的整合,利用取消个人账户政策带来的统筹基金新增支付能力和基本医疗保险缴费费率的降低[16],通过家庭联保(职工和非就业家属捆绑参保)等方式,进一步实现城镇职工基本医疗保险和城乡居民基本医疗保险的制度整合。

4 结论

本研究从统筹基金与个人账户两方面提出了3种调整缴费比例的设想,通过构建医疗保险精算模型发现,以降低个人缴费比例作为过渡方案,后扩大统筹基金的报销范围,逐步取消医保个人账户是最优选择。这不仅有利于整合当前社会医疗保险的筹资水平[17],还为进一步促进城镇职工基本医疗保险和城乡居民基本医疗保险制度的融合奠定基础[7]。但考虑到未来不确定性因素的影响,尤其是未来银行金融业的系列大改革、政府财政补贴的宏观调整等变化的出现,将会给政府、企业、个人带来一定的缴费负担,因此,本研究针对医保缴费制度的研究仍具有一定局限性,我国建立统一的基本医疗保险制度任重而道远,仍需加强政策优化,促进职工医保基金安全合理使用,从而有效地推动医保基金的可持续发展。